コンテナターミナル運営市場 規模・シェア分析 – 成長トレンドと予測 (2025 – 2030)

コンテナターミナル運営市場レポートは、サービス(荷役、貨物取扱、輸送、その他のサービス)、所有モデル(国営など)、自動化レベル(手動、半自動、全自動)、コンテナタイプ(一般、リーファーなど)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

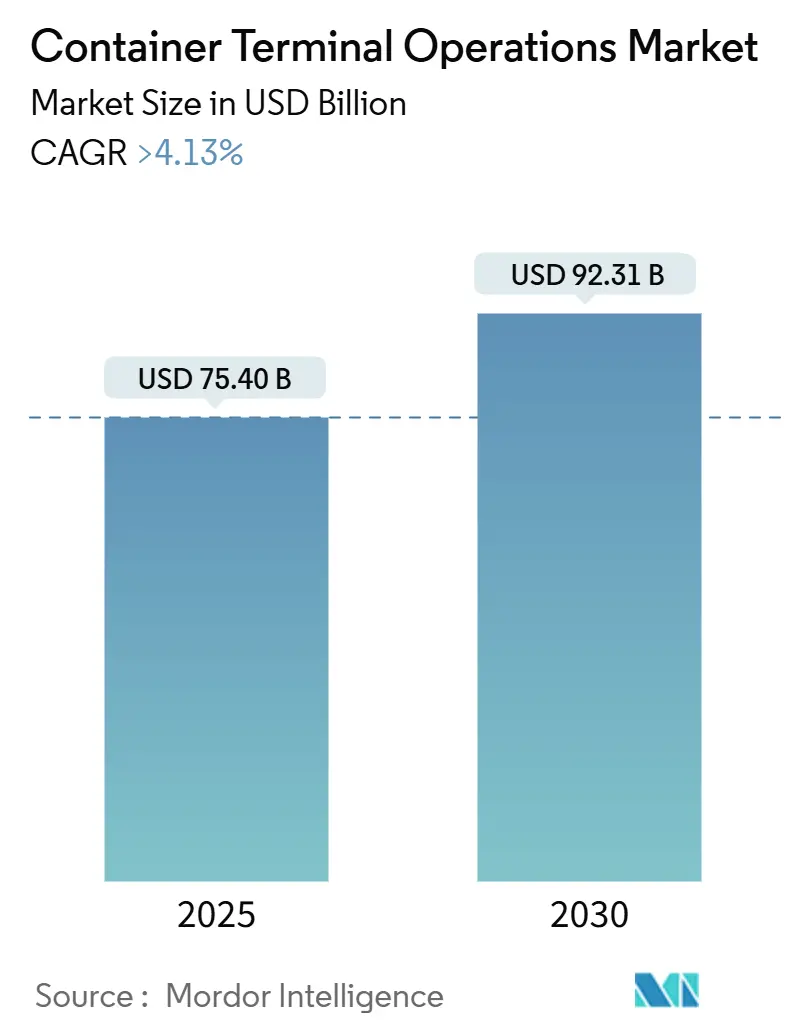

コンテナターミナル運営市場は、2025年には754億米ドルと推定され、2030年までに923.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.13%を超える成長が見込まれています。貿易促進インフラへの堅調な需要、18,000TEUを超える大型コンテナ船の登場、デジタル自動化への着実な投資が市場成長の主要な推進力です。

主要な市場動向の要点:

* サービス別: 2024年には荷役(ステベドアリング)が42%の市場シェアを占め、輸送サービスは2030年までに年平均3.90%で最も速い成長が予測されています。

* 所有モデル別: 2024年には国営施設が51%のシェアを占めましたが、官民パートナーシップ(PPP)は年平均4.70%で進展しています。

* 自動化レベル別: 2024年には手動ターミナルが69%のシェアを占めていますが、全自動化サイトは年平均4.10%で拡大しています。

* コンテナタイプ別: 2024年には一般コンテナが61%のシェアを占めましたが、リーファーコンテナの取扱量は年平均4.38%で加速すると予測されています。

* 地域別: アジア太平洋地域は2024年に41%のシェアを獲得し、2030年までに年平均4.60%で最も速い成長を遂げる見込みです。同地域は最大の市場でもあります。

* 市場集中度は低いとされています。

市場の成長要因:

* メガ船の展開増加: 18,000TEU以上の大型船舶の導入は、バース水深、クレーンリーチ、ヤード容量への要求を強め、自動化投資を加速させています。中国の港湾では高い生産性が報告されており、PSAのTuas港のような全自動化ターミナルがその青写真を示しています。

* サプライチェーンのデジタル化要求: 荷主からのリアルタイム追跡要求により、IoT対応のクレーンやゲートシステムが導入され、ターミナルデータと貨物所有者のシステム統合が進んでいます。データ粒度と相互運用性が競争優位の源泉となりつつあります。

* 政府主導の港湾能力拡張: 中国の第14次5カ年計画やインドのサガマラ計画、ブラジルのコンセッションなど、各国政府による深水バース、スマートヤード技術、グリーン設備への大規模投資が長期的な成長を牽引しています。

* ニアショアリングによる地域内フィーダー輸送の拡大: 生産拠点の消費市場への移転は、地域内フィーダー船の輸送量を増加させ、AD Ports Groupのような事業者の成長を促しています。デジタルスロット予約などが地域サプライチェーンのレジリエンスを強化しています。

* ESG関連資金調達: ESG(環境・社会・ガバナンス)に連動した資金調達は、環境に優しいターミナルアップグレードの資本コストを低減し、特に欧州や北米で早期に採用されています。

市場の阻害要因:

* 陸上混雑と内陸部のボトルネック: トラック不足、老朽化した鉄道網、シャーシの不均衡がゲート移動を妨げ、ターミナルの生産性向上を阻害しています。運営事業者は内陸デポへの投資で対応していますが、複雑性が増しています。

* 全自動化改修の高額な設備投資: 全自動化ターミナルの建設には10億米ドルを超える費用がかかることがあり、投資回収期間も長いため、特に低量の施設では導入が困難です。統合リスクや労働規制の違いも課題です。

* 地政学的なチョークポイントリスク: バブ・エル・マンデブ海峡のような地政学的なリスクは、特に欧州とアジア間の貿易ルートに影響を与え、サプライチェーンの混乱を引き起こす可能性があります。

* IMO排出規制の強化: IMO(国際海事機関)の排出規制強化は、ディーゼル機器の投資収益率に影響を与え、特に欧州と北米で環境対応への圧力を高めています。

セグメント分析:

*港湾ターミナル市場は、貨物の種類、地理的地域、自動化のレベルなど、いくつかの主要なセグメントに分類できます。これらのセグメントは、それぞれ異なる成長ドライバー、課題、および投資機会を提示します。

* コンテナターミナル: 世界貿易の主要な動脈として、コンテナターミナルは最も技術革新と自動化が進んでいる分野です。特にメガシップの増加と荷役効率の要求が高まる中、大規模な投資が行われています。アジアの主要ハブ港や欧州・北米のゲートウェイ港では、生産性向上と労働力不足への対応のため、自動化への移行が加速しています。しかし、高額な初期投資と複雑なシステム統合が課題となっています。

* バルクターミナル(ドライ・リキッド): 鉄鉱石、石炭、穀物などのドライバルクや、原油、LNGなどのリキッドバルクを扱うターミナルは、商品市場の変動に大きく影響されます。自動化の導入はコンテナターミナルほど進んでいませんが、環境規制の強化と安全性の向上を目的としたデジタル化や遠隔操作技術の導入が進んでいます。特に、エネルギー転換の動きは、石炭ターミナルの需要を減少させる一方で、LNGや再生可能エネルギー関連のバルク貨物ターミナルへの投資を促進しています。

* 一般貨物・Ro-Roターミナル: これらのターミナルは、プロジェクト貨物、自動車、その他の非コンテナ化貨物を扱います。貨物の多様性と不規則性から、全自動化の導入は限定的ですが、デジタル化による貨物追跡、ヤード管理の最適化、およびセキュリティ強化が進められています。特に自動車ターミナルでは、新車輸送の需要変動に対応するための柔軟な運用が求められます。

* 地域別分析:

* アジア: 世界最大の貿易量と急速な経済成長を背景に、新規建設と拡張が活発です。中国、シンガポール、韓国などの主要港は、自動化とスマートポート技術の導入をリードしています。

* 欧州: 環境規制と労働コストの高さから、既存ターミナルの自動化改修とグリーン技術への投資が加速しています。北海・バルト海沿岸の港が特に先進的です。

* 北米: 陸上輸送のボトルネック解消と労働力不足への対応が主要な課題であり、ゲート自動化や鉄道接続の改善に重点が置かれています。

* その他地域: 南米、アフリカ、中東などでは、インフラ整備と効率化が主要なテーマであり、中国からの投資が重要な役割を果たすことがあります。

主要なプレーヤー:

港湾ターミナル市場には、グローバルなターミナルオペレーター、海運会社、そして地域に特化したオペレーターなど、多様なプレーヤーが存在します。

* グローバルターミナルオペレーター: DP World、APM Terminals、Hutchison Ports、PSA International、China Merchants Port Holdingsなどが挙げられます。これらの企業は、世界中の主要な貿易ルートに広範なネットワークを持ち、規模の経済と技術革新を推進しています。彼らは、自動化、デジタル化、および持続可能性への投資を通じて、競争優位性を維持しようとしています。

* 海運会社: Maersk(APM Terminalsを通じて)、COSCO Shipping Ports、CMA CGM(Terminal Linkを通じて)など、一部の主要な海運会社は、サプライチェーンの垂直統合の一環として、自社でターミナルを所有・運営しています。これにより、船舶とターミナルの連携を強化し、効率性を向上させることが可能になります。

* 地域および国営オペレーター: 各国や地域には、その地域の貿易ニーズに特化したオペレーターが存在します。これらは、特定の港湾の運営を担い、地域の経済発展に貢献しています。多くの場合、政府や地方自治体が所有または密接に関与しており、インフラ整備や雇用創出の役割も果たしています。

* 技術プロバイダーとシステムインテグレーター: ABB、Konecranes、ZPMC、Tideworks Technology、Navisなどの企業は、ターミナルオペレーターに自動化機器、ソフトウェア、および統合ソリューションを提供しています。これらの企業は、スマートポート技術の進化において重要な役割を担っています。

市場の展望:

港湾ターミナル市場は、グローバル貿易の成長、技術革新、および持続可能性への圧力によって引き続き進化していくと予想されます。特に、自動化とデジタル化は、生産性向上、コスト削減、および労働力不足への対応において不可欠な要素となるでしょう。ESG要因は、投資決定と運営戦略においてますます重要な役割を果たすことになります。

* 持続的な成長: 世界経済の回復と電子商取引の拡大により、コンテナ貨物量は中長期的に増加すると見込まれます。新興市場の成長も、新たなターミナル開発と既存施設の拡張を促進するでしょう。

* スマートポートと自動化の加速: AI、IoT、ブロックチェーンなどの技術を活用したスマートポートソリューションの導入が加速し、リアルタイムのデータ分析に基づく意思決定、予測保守、およびサプライチェーン全体の可視化が進むでしょう。全自動化ターミナルは、初期投資の高さにもかかわらず、長期的な運用コスト削減と効率性向上により、主要なハブ港での採用が進むと予想されます。

* グリーン化と脱炭素化: IMOの排出規制強化や各国の環境目標達成に向け、ターミナル運営における脱炭素化が喫緊の課題となります。電動化された荷役機器、再生可能エネルギーの導入、陸上電力供給(OPS)の普及などが進み、グリーンターミナルの建設・改修が加速するでしょう。ESG投資の増加は、これらの取り組みを後押しします。

* サプライチェーンのレジリエンス強化: 地政学的なリスクや自然災害への対応として、サプライチェーンのレジリエンス(回復力)強化が重視されます。これにより、複数の貿易ルートや代替港の利用、デジタル技術によるリスク管理の強化が進む可能性があります。

結論:

港湾ターミナル市場は、グローバル貿易のダイナミクス、技術革新、そして環境規制という複数の要因によって形成される複雑なエコシステムです。オペレーターは、これらの変化に対応し、競争力を維持するために、自動化、デジタル化、および持続可能性への戦略的な投資を継続する必要があります。特に、ESGに配慮した運営と技術導入は、将来の成長と成功の鍵となるでしょう。

このレポートは、世界のコンテナターミナルオペレーション市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されており、市場の現状と将来の動向を深く掘り下げています。

1. 市場の定義と調査範囲

コンテナターミナルは、コンテナの取り扱い、保管、積載・荷降ろし、および船舶、トラック、バージ、鉄道といった異なる輸送モード間の貨物ユニットの効率的な移送を担う施設と定義されています。本レポートでは、経済状況の評価、市場概要、主要セグメントの市場規模推定、新興トレンド、市場ダイナミクス、主要企業のプロファイルを含め、市場の包括的な背景分析を提供しています。特に、COVID-19パンデミックが市場に与えた影響も詳細に分析され、調査に組み込まれています。

市場は、サービス(荷役、貨物取扱、輸送、その他)、所有モデル(国営、官民パートナーシップ、民間/独立系)、自動化レベル(手動、半自動、完全自動)、コンテナタイプ(一般、リーファー、OOG/プロジェクト、危険物)、および地域(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)といった多様なセグメントにわたって分析されており、各セグメントの市場規模は米ドル建てで提供されています。

2. 市場規模と成長予測

コンテナターミナルオペレーション市場は、メガシップの寄港増加と自動化技術の導入拡大に支えられ、堅調な成長を遂げています。2025年には市場規模が754億ドルに達すると予測されており、2030年までには年平均成長率(CAGR)4.13%で拡大し、923.1億ドルに達する見込みです。

地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年の取扱量で世界の41%を占めています。これは、中国や東南アジア諸国における大規模な港湾能力拡張が大きく貢献しているためです。

サービスセグメントでは、内陸物流と密接に関連する輸送サービスが最も急速な成長を示しており、CAGR 3.90%で拡大し、従来の荷役サービスを上回る成長率を記録すると予測されています。

自動化の進展も顕著であり、完全自動化されたターミナルは現在、世界の施設の31%を占めています。設備投資コストの低下に伴い、このセグメントはCAGR 4.10%でさらに拡大していくと見られています。

3. 市場の主要な促進要因

市場の成長を後押しする主な要因は多岐にわたります。

* メガシップの展開増加: 18,000 TEUを超える超大型コンテナ船の導入が進み、より効率的なターミナルオペレーションが求められています。

* デジタル化されたサプライチェーン可視性への要求: 荷主(BCOs)は、サプライチェーン全体の可視性を高めるために、ターミナルオペレーションのデジタル化とデータ共有を強く求めています。

* 政府主導の港湾能力拡張: 中国の5カ年計画に代表されるように、各国政府による港湾インフラへの大規模な投資が、ターミナルの処理能力向上に寄与しています。

* ニアショアリングによる地域内フィーダー輸送量の増加: 生産拠点の近隣国への移転(ニアショアリング)が進むことで、地域内のフィーダー輸送量が増加し、ターミナルの需要を押し上げています。

* ESG関連融資の活用: 環境・社会・ガバナンス(ESG)に配慮した投資が重視される中、ESGに連動した低コストの融資が、グリーンターミナルへの改修や電化、環境配慮型機器の導入を加速させています。

* 新たな北極海航路の出現: 地球温暖化に伴い、北極海航路が新たな輸送ルートとして浮上しており、これに対応する新たなハブ港の必要性が生じています。

4. 市場の主要な抑制要因

一方で、市場の成長を阻害する要因も存在します。

* 陸上混雑と内陸部のボトルネック: 港湾の陸上側における交通渋滞や、内陸輸送網のボトルネックが、貨物の効率的な流通を妨げています。

* 完全自動化改修の高額な設備投資(CAPEX): 既存ターミナルを完全自動化するには、多額の設備投資が必要となり、これが導入の障壁となることがあります。

* 地政学的なチョークポイントのリスク: バブ・エル・マンデブ海峡のような主要な海上交通路における地政学的な緊張や紛争は、サプライチェーンに深刻な混乱をもたらすリスクを抱えています。

* IMO排出規制の強化: 国際海事機関(IMO)による排出ガス規制の強化は、ディーゼル駆動の港湾機器の投資収益率(ROI)に影響を与え、より環境に優しい機器への移行を促しています。

5. その他の分析と競争環境

レポートでは、市場のバリュー/サプライチェーン分析、技術的展望、規制環境、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対抗関係)、および運河閉鎖や紛争といった世界的混乱が市場に与える影響についても詳細に分析しています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。APM Terminals、PSA International、Hutchison Ports、DP World、COSCO Shipping Ports、China Merchants Port Holdingsなど、世界の主要なコンテナターミナルオペレーターのプロファイルが網羅されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

6. 市場機会と将来展望

レポートは、市場の機会と将来展望にも焦点を当て、未開拓領域(ホワイトスペース)や未充足ニーズの評価を通じて、今後の成長可能性を提示しています。特に、ESG義務が投資に与える影響は大きく、低コストのサステナビリティ関連融資が、主要ハブにおける電化やグリーン機器の導入を加速させる重要な要因となっています。

このレポートは、コンテナターミナルオペレーション市場の複雑なダイナミクスを理解し、将来の戦略を策定するための貴重な洞察とデータを提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 メガ船舶(18k TEU超)の配備急増

- 4.2.2 BCOからのデジタル化されたサプライチェーン可視性への要求

- 4.2.3 政府主導の港湾能力拡張(例:中国の5カ年計画)

- 4.2.4 ニアショアリングによる域内フィーダー輸送量の増加

- 4.2.5 ESG関連融資によるグリーンターミナル改修コストの削減

- 4.2.6 新たな北極海航路の出現による新たなハブ要件の創出

-

4.3 市場の阻害要因

- 4.3.1 陸上混雑と内陸部のボトルネック

- 4.3.2 完全自動化改修のための高額な設備投資

- 4.3.3 地政学的なチョークポイントのリスク(例:バブ・エル・マンデブ海峡)

- 4.3.4 IMO排出規制の強化がディーゼル機器のROIに与える影響

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 世界的な混乱(運河閉鎖、紛争)の影響

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 サービス別

- 5.1.1 荷役(船舶/埠頭作業)

- 5.1.2 貨物取扱

- 5.1.3 輸送

- 5.1.4 その他のサービス

-

5.2 所有モデル別

- 5.2.1 国有

- 5.2.2 官民パートナーシップ

- 5.2.3 民間 / 独立系

-

5.3 自動化レベル別

- 5.3.1 手動

- 5.3.2 半自動

- 5.3.3 全自動

-

5.4 コンテナタイプ別

- 5.4.1 一般

- 5.4.2 リーファー

- 5.4.3 OOG / プロジェクト

- 5.4.4 危険物 (DG)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米地域

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他のヨーロッパ地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 APMターミナルズ (A. P. モラー・マースク)

- 6.4.2 PSAインターナショナル

- 6.4.3 ハチソン・ポーツ

- 6.4.4 DPワールド

- 6.4.5 COSCOシッピング・ポーツ

- 6.4.6 チャイナ・マーチャンツ・ポート・ホールディングス

- 6.4.7 インターナショナル・コンテナ・ターミナル・サービスズ (ICTSI)

- 6.4.8 ユーロゲート

- 6.4.9 SSAマリン

- 6.4.10 ガルフテイナー

- 6.4.11 イルポート・ホールディング

- 6.4.12 アダニ・ポーツ・アンド・SEZ

- 6.4.13 ポーツ・アメリカ

- 6.4.14 トランスネット・ポート・ターミナルズ

- 6.4.15 ハンブルガー・ハーフェン・ウント・ロジスティークAG (HHLA)

- 6.4.16 上海国際港務(集団)股份有限公司

- 6.4.17 エバーグリーン・マリン・コーポレーション (EMC)

- 6.4.18 コンシップ・イタリア・グループ

- 6.4.19 ハンザティック・グローバル・ターミナルズ

- 6.4.20 南アジア・ゲートウェイ・ターミナルズ (SAGT)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンテナターミナル運営とは、国際物流の要衝であるコンテナターミナルにおいて、船舶からコンテナを積み下ろし、ヤード内で保管・管理し、陸上輸送(トラックや鉄道)へと引き渡す一連の業務を、効率的かつ安全に行うことを指します。これは、グローバルサプライチェーンの円滑な機能に不可欠な役割を担っており、単なる荷役作業に留まらず、高度な情報管理、計画立案、そして関係者間の連携が求められる複雑なオペレーションです。世界中の貿易活動を支える基盤として、その重要性は日々増しています。

コンテナターミナルの運営形態にはいくつかの種類がございます。まず、運営主体による分類では、港湾公社や地方自治体が直接運営する公共性の高いターミナル、特定の船会社やそのアライアンスが自社の貨物を優先的に扱う船会社系ターミナル、そして複数の船会社から業務を受託し、専門性と規模の経済を追求する独立系ターミナルオペレーター(グローバルターミナルオペレーター、GTOsとも呼ばれます)が存在します。DP World、Hutchison Ports、APM Terminalsなどがその代表例です。次に、自動化レベルによる分類では、人手による作業が中心の在来型ターミナル、一部の機器(例えば自動走行AGVや自動RMGC)が導入されている半自動化ターミナル、そしてガントリークレーン、搬送機器、ゲートなど主要な設備が完全に自動化され、中央制御システムで管理される全自動化ターミナルに分けられます。全自動化ターミナルは、人件費の削減、安全性向上、24時間稼働といったメリットを享受できます。

コンテナターミナル運営の主な役割と機能は多岐にわたります。最も基本的な機能は、船舶からのコンテナの積み下ろしを行う荷役作業であり、これには大型のガントリークレーンが使用されます。積み下ろされたコンテナは、ヤード内で効率的に移動・積み付けされ、一時的に保管されます。この際、輸出入コンテナだけでなく、空コンテナやリーファーコンテナ(冷蔵・冷凍コンテナ)の管理も行われます。また、陸上輸送との連携も重要な機能であり、トラックや鉄道への積み替え、そしてゲートでの厳格な入出管理が行われます。さらに、コンテナの位置情報、貨物情報、船舶の入出港情報、通関情報など、膨大な情報を一元的に管理する情報管理システム(ターミナルオペレーティングシステム、TOS)が運営の中核を担います。その他、コンテナの修理・洗浄、リーファーコンテナへの電源供給と監視、危険物コンテナの安全な管理といった付加価値サービスや、貨物の安全確保とテロ対策のためのセキュリティ対策も重要な業務に含まれます。

関連技術の進化は、コンテナターミナル運営の効率化と高度化を大きく推進しています。中核となるのは、ターミナル全体の計画、実行、監視を統合的に行うターミナルオペレーティングシステム(TOS)です。これにより、リアルタイムでの情報共有と最適なリソース配分が可能となります。自動化機器としては、自動ガントリークレーン(ASC)、自動走行無人搬送車(AGV)、自動ラバータイヤガントリークレーン(ARTG)、自動レールマウントガントリークレーン(ARMG)などが導入され、人手による作業を代替し、作業効率と安全性を向上させています。また、IoTやセンサー技術は、コンテナの位置情報や状態監視、機器の稼働状況監視に活用され、AIとビッグデータ分析は、荷役計画の最適化、渋滞予測、メンテナンス予測などに貢献しています。さらに、5G通信は、大容量・低遅延通信によりリアルタイムデータ連携や遠隔操作を可能にし、ブロックチェーン技術は、サプライチェーン情報の透明性向上と書類手続きの効率化に寄与します。近年では、ターミナル全体の仮想モデルを構築し、シミュレーションや最適化に活用するデジタルツイン技術も注目されています。

コンテナターミナル運営を取り巻く市場背景は、いくつかの重要なトレンドによって形成されています。第一に、グローバル貿易量の長期的な増加傾向は、コンテナ輸送の需要を押し上げ、ターミナルの処理能力向上を常に求めています。第二に、超大型コンテナ船(ULCS)の登場と船舶の大型化は、一度に大量のコンテナを処理する能力をターミナルに要求し、荷役効率の向上とヤードスペースの確保を喫緊の課題としています。第三に、パンデミックや地政学的リスクの顕在化により、サプライチェーンの寸断リスクが高まり、安定したターミナル運営とレジリエンス(回復力)の強化が強く求められています。第四に、IMO2020などの環境規制の強化は、船舶からの排出ガスだけでなく、ターミナル内でのCO2排出量削減(電動化、再生可能エネルギー導入)を促しています。第五に、多くの国で深刻化する労働力不足と高齢化は、熟練作業員の確保を困難にし、自動化への投資を加速させる主要な要因となっています。最後に、ターミナルオペレーター間の競争は激化しており、サービス品質の向上とコスト効率の追求が常に求められています。

将来展望として、コンテナターミナル運営はさらなる自動化とスマート化の道を歩むことが予想されます。全自動ターミナルの普及は加速し、AIによる意思決定支援やロボティクス技術の進化が、より高度で効率的なオペレーションを実現するでしょう。デジタル化の推進も不可欠であり、ペーパーレス化、ブロックチェーンを活用した情報共有、そしてプラットフォーム化によるサプライチェーン全体の可視化と最適化が進むと考えられます。環境負荷の低減も重要なテーマであり、ゼロエミッションターミナルの実現を目指し、再生可能エネルギーの導入や電動化が積極的に推進されるでしょう。また、災害やパンデミックといった予期せぬ事態に強いターミナル運営体制の構築、すなわちレジリエンスの強化とリスク管理の高度化も喫緊の課題です。港湾コミュニティシステム(PCS)を通じた関係者間のデータ連携強化や、陸上輸送とのシームレスな接続により、サプライチェーン全体のエコシステム構築が進むことも期待されます。これらの変化に対応するためには、自動化・デジタル化に対応できる高度なスキルを持つ人材の育成も、極めて重要な要素となります。