オフィス不動産市場 規模・シェア分析 ― 成長動向・予測 (2025-2030年)

オフィス不動産市場レポートは、ビルグレード(グレードA、グレードBなど)、取引タイプ(賃貸および売買)、用途(情報技術(ITおよびITES)、BFSI(銀行、金融サービス、保険)など)、および地域(アジア太平洋、北米、ヨーロッパなど)別にセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

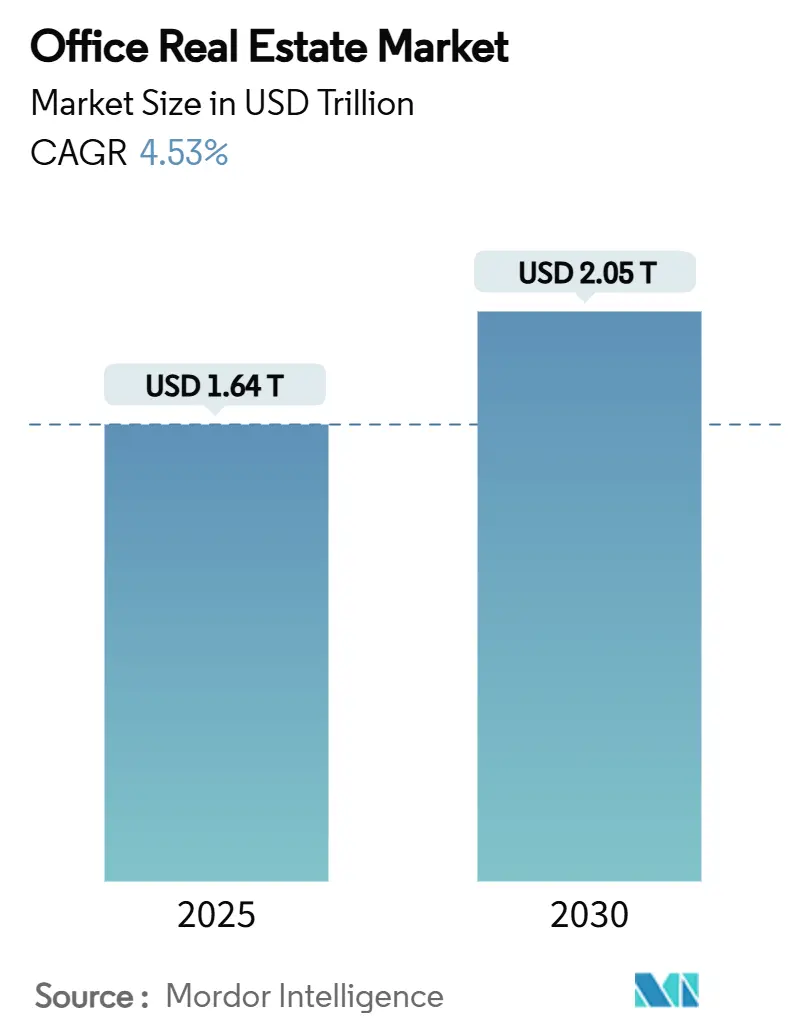

「オフィス不動産市場規模、シェア、トレンド、成長レポート – 2030」は、オフィス不動産市場の包括的な分析を提供します。本レポートは、ビルディンググレード、取引タイプ、最終用途、地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドルで提供しています。調査期間は2019年から2030年で、2025年の市場規模は1.64兆米ドル、2030年には2.05兆米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.53%が見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

市場概要

オフィス不動産市場は、2025年に1.64兆米ドル、2030年には2.05兆米ドルに達し、CAGRは4.53%と予測されています。この成長は、単なる床面積の増加ではなく、資本の再配分を反映しています。全国的な空室率は19%ですが、4四半期連続で純吸収がプラスを記録しました。新しい連邦エネルギー効率規制により、プレミアム物件は旧式の物件から差別化され、投資家は交通の便が良い優良資産に焦点を当てています。スマートビルディングシステムの導入はエネルギー使用量を33%削減し、運用効率の向上とテナントの誘致に貢献しています。この技術革新は、オフィス不動産の価値提案を再構築し、持続可能性と効率性を重視する現代のビジネス環境において、プレミアム物件の魅力をさらに高めています。

市場の主要な推進要因としては、テクノロジー企業の継続的な成長、フレキシブルオフィススペースへの需要の増加、そしてハイブリッドワークモデルの普及が挙げられます。特に、イノベーションハブとしての都市の役割が再認識される中、企業は従業員のコラボレーションと生産性を最大化するための高品質なオフィス環境を求めています。また、環境・社会・ガバナンス(ESG)への意識の高まりは、グリーンビルディング認証を持つ物件への投資を加速させ、古いビルディングの改修や再開発を促しています。これにより、市場全体の質的向上が期待されます。

一方で、市場はいくつかの課題にも直面しています。リモートワークの定着によるオフィス需要の不確実性、高金利環境下での資金調達の困難さ、そして建設コストの上昇が主な懸念事項です。特に、一部の都市部ではオフィス空室率が高止まりしており、賃料の下落圧力となっています。しかし、企業が従業員のエンゲージメントと企業文化の維持のために、より魅力的で機能的なオフィス環境を重視する傾向は強く、これが市場の回復を支える要因となるでしょう。

主要企業は、テナントの多様なニーズに応えるため、柔軟なリースオプション、共有アメニティ、スマートテクノロジーの統合など、付加価値の高いサービスを提供することで競争力を維持しようとしています。例えば、健康とウェルネスに配慮したデザインや、コミュニティ形成を促進する共有スペースの導入が進められています。これにより、オフィスは単なる作業場所ではなく、コラボレーション、イノベーション、そして企業文化を育むハブとしての役割を強化しています。

本レポートは、世界のオフィス不動産市場に関する包括的な分析を提供しています。市場の定義、調査範囲、綿密な調査方法論に基づき、市場の動向、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会を詳細に評価しています。

1. 市場の定義と調査範囲

本調査におけるオフィス不動産市場は、新築または大規模改修された複数テナントビルおよび単一テナントオフィスで、グレードA、B、Cに分類され、賃貸または売買されるものの総ドル価値として定義されています。対象となる取引には、シェル・アンド・コアの処分や、基準年に所有者が変更された安定した収益を生む資産が含まれます。一方、オーナーが占有する本社、コワーキングサービスの収益、独立したプロパティマネジメントや仲介手数料は、本市場の範囲外とされています。

市場は、ビルディンググレード(グレードA、B、C)、取引タイプ(レンタル、売買)、最終用途(情報技術(IT & ITES)、BFSI(銀行、金融サービス、保険)、ビジネスコンサルティング&プロフェッショナルサービス、その他のサービス)、および地域(北米、南米、欧州、中東・アフリカ、アジア太平洋)に細分化して分析されています。

2. 調査方法論

本調査は、一次調査とデスク調査を組み合わせた厳格な方法論を採用しています。一次調査では、北米、欧州、アジア太平洋、湾岸地域の開発業者、機関投資家、企業テナント、地域プランナーへのインタビューを通じて、賃料の推移、事前契約率、建設リードタイムなどの仮定が検証されました。デスク調査では、世界銀行、国際通貨基金(IMF)、国連経済社会局(UN-DESA)といった公的機関のデータに加え、MSCI Real Assetsの取引記録、米国国勢調査局の建築許可、ユーロスタットの建設生産高など、業界固有のデータが活用されています。NAIOPやRoyal Institution of Chartered Surveyors(RICS)などの業界団体からは、空室率、吸収量、キャップレートのベンチマークが提供され、Dow Jones FactivaやD&B Hooversの企業情報と照合されました。

市場規模の算出と予測には、トップダウンアプローチとボトムアップテストが併用されています。新規総賃貸可能面積の完成、純吸収量、平均プライム賃料、一人当たりGDP成長率、ホワイトカラー雇用、キャップレートの変動といった主要変数を基に、多変量回帰分析により2030年までの各ドライバーが予測され、複数のシナリオが検討されています。

データの検証は、自動異常フラグ、アナリストによるピアレビュー、シニアサインオフの三層構造で行われ、金利ショック、主要な政策変更、合併など市場のファンダメンタルズに影響を与える事象が発生した場合には、毎年またはそれ以前にモデルが更新されます。Mordor Intelligenceの調査は、その透明なスコープ、バランスの取れたインプット、再現可能な手順により、投資家の信頼を得ており、他社レポートとの比較においても信頼性の高いベンチマークを提供しています。

3. 市場の洞察とダイナミクス

市場の主要な推進要因としては、ハイブリッドワーク環境の普及によるオフィススペースの再配分、機関投資家によるコアオフィス資産へのポートフォリオ再調整、企業のESG(環境・社会・ガバナンス)目標達成に向けた認証グリーンビルディングへの需要増加が挙げられます。また、デジタルトランスフォーメーションの進展によるPropTech(不動産テック)のオフィス設計への統合、都市再生プロジェクトと公共交通指向型開発(TOD)の進展、そしてアメニティが豊富でウェルネスに焦点を当てたキャンパスへのテナント需要のシフトも市場を牽引しています。

一方、市場の阻害要因には、二次的および旧式オフィス在庫における継続的な高空室率、建設費および内装費の上昇がプロジェクトの実現可能性に与える影響、マクロ経済の変動と金利感応度、リース再交渉やスペース縮小による純吸収量の減少があります。

政府規制や業界における技術革新、賃貸利回り、主要なオフィス不動産指標(供給、賃料、価格、稼働率/空室率)、建設コスト、投資動向、リモートワークがスペース需要に与える影響についても詳細な分析が行われています。ポーターの5フォース分析では、新規参入の脅威、買い手/テナントの交渉力、開発業者/家主の交渉力、代替品(在宅勤務、フレキシブルスペース)の脅威、競争の激しさが評価されています。

4. 市場規模と成長予測

世界のオフィス不動産市場は、2030年までに2兆480億米ドルに達すると予測されています。

ビルディンググレード別では、優れたアメニティと持続可能性への対応から、グレードA資産が最も速く成長しており、2024年には市場全体の56.4%のシェアを占め、年平均成長率(CAGR)5.03%で拡大しています。

取引タイプ別では、レンタルが依然として優勢であるものの、投資家が割引価格の物件を購入して再配置する動きや、テナントが柔軟性を求めてレンタルを維持する傾向により、売買取引のボリュームはCAGR 5.19%で勢いを増しています。

地域別では、都市化とテクノロジーセクターの拡大に牽引され、アジア太平洋地域がCAGR 5.71%で最も高い成長潜在力を示しています。

5. ESGの影響と家主のリスク

ESGはオフィス不動産市場に大きな影響を与えており、認証グリーンオフィスは非認証オフィスと比較して稼働率が8%高く、評価額も10%から21%高いと報告されています。これは、持続可能性が企業にとって主要なリース基準となっていることを明確に示しています。

家主は、旧式在庫の構造的な空室や建設コストの上昇といったリスクに直面しており、これらの課題に対処するためには、改修や用途転換といった戦略的な対応の必要性が高まっています。

6. 競争環境と将来展望

競争環境では、CBRE Group、Jones Lang LaSalle (JLL)、Cushman & Wakefield、Colliers International、Knight Frank、Savills、Brookfield Properties、Boston Propertiesなど、多数の主要企業が市場で競争しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が分析されています。市場集中度や各社の戦略的動向も評価されており、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察と動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドワーク環境による空間配分の再構築

- 4.2.2 機関投資家によるポートフォリオのコアオフィス資産への再配分

- 4.2.3 企業のESG目標が認定グリーンビルディングの需要を促進

- 4.2.4 デジタルトランスフォーメーションがオフィスデザインにおけるPropTechの統合を推進

- 4.2.5 都市再生と公共交通指向型開発(TOD)

- 4.2.6 入居者の需要がアメニティが豊富でウェルネス重視のキャンパスへ移行

-

4.3 市場の阻害要因

- 4.3.1 二次的および旧式なオフィス在庫における継続的な空室

- 4.3.2 建設費および内装費の高騰がプロジェクトの実現可能性に影響

- 4.3.3 マクロ経済の変動と金利感応度

- 4.3.4 リース再交渉とスペース縮小による純吸収量の減少

- 4.4 業界における政府規制とイニシアチブ

- 4.5 オフィス不動産市場における技術革新

- 4.6 オフィス不動産セグメントにおける賃貸利回りに関する洞察

- 4.7 主要なオフィス不動産業界指標(供給、賃料、価格、稼働率/空室率(%))に関する洞察

- 4.8 オフィス不動産建設費に関する洞察

- 4.9 オフィス不動産投資に関する洞察

- 4.10 リモートワークがスペース需要に与える影響

-

4.11 ポーターの5つの力

- 4.11.1 新規参入の脅威

- 4.11.2 買い手/入居者の交渉力

- 4.11.3 開発業者/貸主の交渉力

- 4.11.4 代替品の脅威(WFH、フレキシブルスペース)

- 4.11.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 建物グレード別

- 5.1.1 グレードA

- 5.1.2 グレードB

- 5.1.3 グレードC

-

5.2 取引タイプ別

- 5.2.1 賃貸

- 5.2.2 売買

-

5.3 最終用途別

- 5.3.1 情報技術 (IT & ITES)

- 5.3.2 BFSI (銀行、金融サービス、保険)

- 5.3.3 ビジネスコンサルティング & プロフェッショナルサービス

- 5.3.4 その他のサービス (小売、ライフサイエンス、エネルギー、法務)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 オランダ

- 5.4.3.7 ヨーロッパのその他の地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 サウジアラビア

- 5.4.4.2 アラブ首長国連邦

- 5.4.4.3 南アフリカ

- 5.4.4.4 ナイジェリア

- 5.4.4.5 中東およびアフリカのその他の地域

- 5.4.5 アジア太平洋

- 5.4.5.1 中国

- 5.4.5.2 インド

- 5.4.5.3 日本

- 5.4.5.4 韓国

- 5.4.5.5 オーストラリア

- 5.4.5.6 インドネシア

- 5.4.5.7 アジア太平洋のその他の地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 CBREグループ

- 6.3.2 ジョーンズ・ラング・ラサール (JLL)

- 6.3.3 クッシュマン・アンド・ウェイクフィールド

- 6.3.4 コリアーズ・インターナショナル

- 6.3.5 ナイト・フランク

- 6.3.6 サヴィルズ

- 6.3.7 ブルックフィールド・プロパティーズ

- 6.3.8 ボストン・プロパティーズ

- 6.3.9 SLグリーン・リアルティ

- 6.3.10 ボルナド・リアルティ・トラスト

- 6.3.11 ハインズ

- 6.3.12 スカンカ

- 6.3.13 中国恒大集団

- 6.3.14 DLF (デリー・ランド・アンド・ファイナンス)

- 6.3.15 ジェシナ

- 6.3.16 ダーウェント・ロンドン

- 6.3.17 デクサス

- 6.3.18 三菱地所

- 6.3.19 サンテックREIT

- 6.3.20 バッキンガム・プロパティーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オフィス不動産とは、企業が事業活動を行うために利用する建物やその敷地を指す広範な概念でございます。単に業務を遂行する物理的な空間を提供するだけでなく、企業のブランドイメージ形成、従業員の生産性向上、そして顧客との関係構築といった多岐にわたる機能を持つ重要な経営資源の一つとして位置づけられております。投資対象としても、安定した賃料収入や資産価値の変動を通じて、国内外の投資家から注目を集めております。

オフィス不動産には様々な種類がございます。まず、グレード別では、最新の設備と優れた立地条件を備え、大規模なテナントを対象とする「Aクラスビル」や「ハイグレードオフィス」と呼ばれるものが存在します。これらは企業の顔となる本社機能や、高いブランド力を求める企業に選ばれる傾向がございます。次に、標準的な設備と良好な立地を持つ「Bクラスビル」、そして築年数が経過し、設備更新の必要性があるものの、比較的賃料が抑えられる「Cクラスビル」などがございます。形態別では、都心部に多く見られる高層オフィスビル、地域に密着した中低層オフィスビル、商業施設と一体化した複合施設、さらには柔軟な契約形態で利用できるサービスオフィスやコワーキングスペース、そして企業が自社で所有・利用する本社ビルなど、多様なニーズに応じた形態が存在します。立地においても、交通の便が良い都心型オフィスと、比較的賃料が安く広大なスペースを確保しやすい郊外型オフィスに大別されます。

これらのオフィス不動産は、企業活動において多岐にわたる用途で活用されております。最も基本的な用途は、従業員が日常業務を行う執務スペースの提供でございます。これには、会議室、応接室、休憩スペースなども含まれ、従業員の快適性や生産性に直結いたします。また、企業のブランディング戦略においても重要な役割を担います。立地や建物のデザイン、内装は、企業の信頼性や先進性を外部に示す要素となり、採用活動における人材確保の面でも、魅力的なオフィス環境は優秀な人材を引きつける要因となります。顧客との商談やプレゼンテーションの場としても機能し、企業の顔として顧客に与える印象を左右します。さらに、物理的なセキュリティを確保し、機密情報の保護や事業継続計画(BCP)の拠点としても重要な役割を担っております。

近年、オフィス不動産を取り巻く環境は、テクノロジーの進化によって大きく変化しております。関連技術としては、まず「スマートビルディング技術」が挙げられます。IoTセンサーを活用した空調や照明の自動制御によるエネルギー最適化、AIを用いたセキュリティシステムや設備管理の自動化、顔認証による入退室管理システムなどが導入され、ビルの運用効率と利用者の利便性を高めております。次に、「ワークプレイスソリューション」として、フリーアドレスやABW(Activity Based Working)といった多様な働き方を支援するITインフラが整備され、会議室やデスクの予約システム、オンライン会議システム、コラボレーションツールなどが普及しております。また、「環境技術」の導入も進んでおり、ZEB(Net Zero Energy Building)に代表される省エネ・創エネ技術、再生可能エネルギーの活用、高効率空調やLED照明の導入により、環境負荷の低減と持続可能性の追求が図られております。さらに、「建設技術」においても、BIM(Building Information Modeling)による設計・施工・維持管理の一元化や、プレハブ工法、モジュール建築による工期短縮・コスト削減が進んでおります。

オフィス不動産市場の背景には、いくつかの大きなトレンドがございます。特に、新型コロナウイルス感染症のパンデミックは、リモートワークの普及を加速させ、オフィス需要に大きな変化をもたらしました。多くの企業がオフィス面積の縮小や、出社とリモートワークを組み合わせたハイブリッドワークを導入し、オフィスの役割が「働く場所」から「コミュニケーションやコラボレーションを促進する場」へと見直されるようになりました。これにより、都心一極集中型から、ハブ&スポーク型やサテライトオフィスを活用した多拠点戦略へと移行する動きも見られます。経済状況としては、金利動向や景気変動がオフィス不動産への投資市場に影響を与え、また、人件費や資材費の高騰による建設コストの上昇も課題となっております。働き方改革の推進により、従業員のウェルビーイングを重視した快適性、健康、生産性向上に資するオフィス環境への需要が高まり、多様な働き方に対応できる柔軟なオフィスレイアウトや設備が求められております。さらに、ESG投資の拡大に伴い、環境配慮型オフィス(グリーンビルディング)への需要が増加し、社会貢献やガバナンスの観点からもオフィス不動産の評価が行われるようになっております。都心部では大規模な再開発が進み、新たなオフィス供給が続くことで、競争が激化する傾向もございます。

将来のオフィス不動産は、これらの市場背景と技術革新を背景に、その役割と形態がさらに進化していくと予想されます。まず、オフィスの役割は、「単に業務を遂行する場所」から「企業文化を醸成し、イノベーションを創出する共創の場」へと一層シフトしていくでしょう。従業員が自発的に集まり、偶発的な出会いから新たなアイデアが生まれるような、創造性を刺激する空間デザインが重視されます。次に、フレキシブルオフィス市場の拡大が加速すると考えられます。サービスオフィスやコワーキングスペースは、企業の成長段階やプロジェクトの性質に応じて、契約期間や面積を柔軟に変更できる利点があり、スタートアップ企業から大企業まで幅広いニーズに応える存在となるでしょう。スマート化とグリーン化も一層進展し、AIやIoTを活用した高度なビル管理システムにより、利用者の快適性と利便性が向上するとともに、エネルギー効率の最大化や環境負荷の低減が徹底されます。ウェルビーイングを重視した設計は、健康経営の観点から不可欠となり、自然光の取り入れ、緑豊かな空間、空気質の管理など、従業員の心身の健康をサポートするオフィス環境が標準となるでしょう。また、リモートワークの定着と災害リスク分散の観点から、地方分散や多拠点化の動きも加速し、都心オフィスとサテライトオフィス、自宅を組み合わせたハイブリッドな働き方が一般化すると考えられます。最後に、オフィス利用状況のデータ分析がより高度化し、テナントのニーズを正確に把握することで、パーソナライズされたサービス提供や、オフィス空間の最適化が図られるようになるでしょう。これらの変化を通じて、オフィス不動産は、企業の持続的な成長と従業員の豊かな働き方を支える、より戦略的な資産としての価値を高めていくことと存じます。