産業ガス調整器市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

産業用ガスレギュレーター市場レポートは、ガスの種類(不活性ガス、反応性ガス、腐食性/毒性ガスなど)、材料(真鍮、ステンレス鋼など)、圧力範囲(低圧、中圧など)、最終用途産業(石油・ガス、化学、金属、金属・鉱業など)、および地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

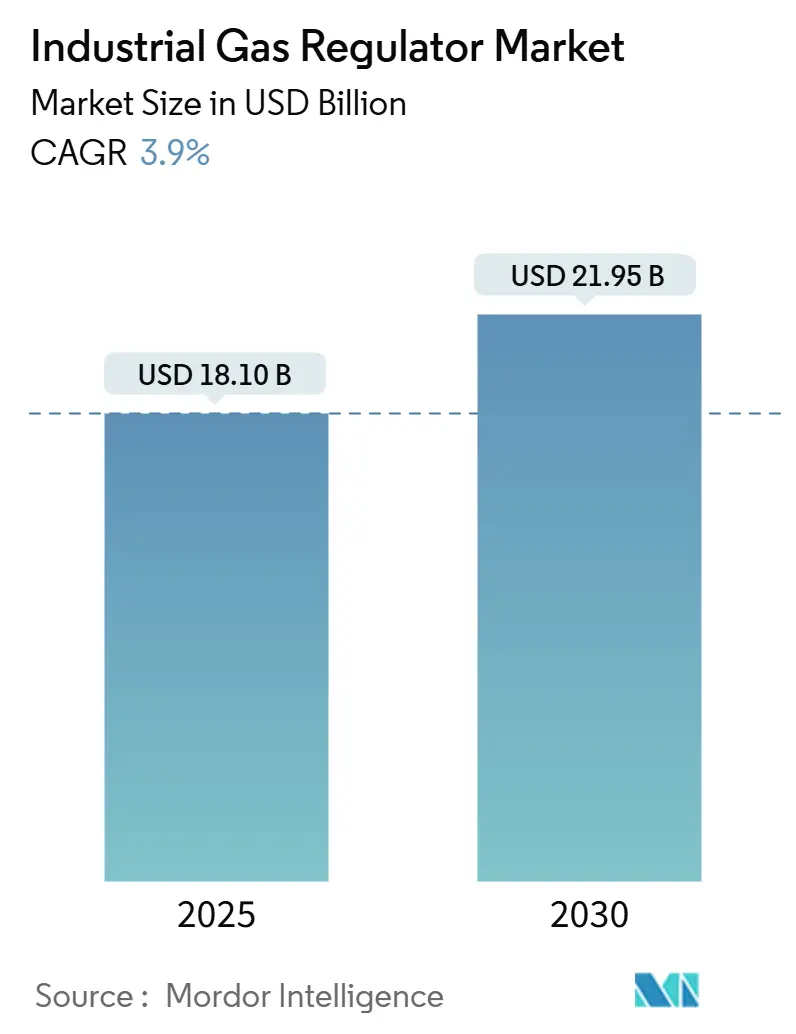

産業用ガスレギュレーター市場は、2025年には181億米ドル、2030年には219.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.90%が見込まれています。この市場は、ガスタイプ、材料、圧力範囲、最終用途産業、および地域によってセグメント化されています。

市場概要と主要なポイント

市場の主要な動向として、中東地域が最も急速に成長する市場であり、アジア太平洋地域が最大の市場シェアを占めています。市場の集中度は中程度です。主要なプレーヤーには、Emerson Electric Co.、Parker-Hannifin Corporation、Honeywell International Inc.、Cavagna Group S.p.A.、Rotarex S.A.などが挙げられます。

ガスタイプ別では、2024年に不活性ガスが市場シェアの33.1%を占めましたが、反応性ガスは2030年までに4.9%のCAGRで成長すると予測されています。材料別では、真鍮製品が2024年に45.4%の市場規模を占めた一方、高純度合金は2030年までに5.2%のCAGRで拡大すると見込まれています。圧力範囲別では、中圧ユニットが2024年に37.7%の収益を占め、高圧設計は2030年までに5.0%のCAGRで成長すると予測されています。最終用途産業別では、医療・ヘルスケア分野が2024年に30.1%の市場シェアを占め、石油・ガス産業は2030年までに4.7%のCAGRで拡大すると見込まれています。地域別では、アジア太平洋地域が2024年に38.2%の市場規模を占め、中東・アフリカ地域は2030年までに5.5%のCAGRで成長すると予測されています。

市場の成長要因

ガスレギュレーター市場の成長は、主に産業における自動化の進展、医療分野での酸素療法やその他の医療ガス需要の増加、そして石油・ガス産業における探査・生産活動の拡大によって牽引されています。特に、半導体製造、食品・飲料、化学産業など、精密なガス制御が不可欠な分野での需要が高まっています。

市場の課題

一方で、市場はいくつかの課題に直面しています。原材料価格の変動、厳格な規制基準への対応、そして熟練した技術者の不足などが挙げられます。また、代替技術の登場や、特定の最終用途産業における景気変動も市場の成長を抑制する可能性があります。

市場の機会

しかし、市場には新たな機会も存在します。IoT(モノのインターネット)技術の統合によるスマートレギュレーターの開発、高純度ガスアプリケーション向けの製品革新、そして新興国市場における産業化の進展などが、今後の成長を促進する要因となるでしょう。特に、環境規制の強化に伴い、より効率的で安全なガス制御ソリューションへの需要が高まっています。

競争環境

ガスレギュレーター市場は、Emerson Electric Co.、Parker-Hannifin Corporation、Honeywell International Inc.といった大手企業が市場をリードしており、これらの企業は広範な製品ポートフォリオ、強力な流通ネットワーク、および研究開発への継続的な投資を通じて競争優位性を維持しています。また、Cavagna Group S.p.A.やRotarex S.A.のような専門企業も、特定のニッチ市場で強い存在感を示しています。市場の集中度は中程度であり、技術革新と顧客ニーズへの迅速な対応が、競争力を維持するための鍵となっています。

結論

ガスレギュレーター市場は、多様な最終用途産業からの安定した需要と技術革新に支えられ、今後も着実な成長を続けると予測されます。特に、アジア太平洋地域と中東・アフリカ地域が成長の主要な牽引役となり、スマート技術の導入や高純度ガスアプリケーションへの対応が、市場の新たな機会を創出するでしょう。

このレポートは、「グローバル産業用ガスレギュレーター市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から、市場の現状、成長予測、競争環境、そして将来の機会に至るまで、多角的な視点から深く掘り下げた内容となっています。

1. 調査の前提と範囲

本レポートは、市場の前提条件と定義を明確にし、調査の具体的な範囲を定めています。厳格な調査方法論に基づいて分析が実施され、その主要な発見事項はエグゼクティブサマリーに集約されています。

2. 市場概況

市場の全体像を把握するため、以下の主要な側面が詳細に分析されています。

* 市場の推進要因:

* 鉄鋼・化学産業における持続可能性連動型排出規制: 環境規制の強化が、精密なガス制御システムの需要を促進しています。

* 港湾でのLNGバンカリング拡大: LNG燃料船の増加に伴い、LNG供給インフラと関連するガスレギュレーターの需要が高まっています。

* アジアにおける半導体製造装置の生産能力増強: 半導体産業の成長が、高純度ガス制御用レギュレーター需要を押し上げています。

* 石油・ガス分野のブラウンフィールドアップグレード(ミッドストリームコンプレッサー): 既存施設の近代化や効率化が、新たなレギュレーターの導入を促しています。

* オンサイトガス生成スキッド: 現場でのガス生成システムの普及により、それに付随するレギュレーターの需要が増加しています。

* 分散型グリーン水素電解槽ファーム: グリーン水素製造の取り組み加速が、電解槽システムにおけるガスレギュレーターの役割を重要にしています。

* 市場の抑制要因:

* ヘリウム供給の不安定性: ヘリウムの供給変動は、特定の用途におけるレギュレーター市場に影響を与えます。

* 産業設備投資の景気循環的低迷: 産業全体の設備投資の減少は、レギュレーター市場の成長を抑制する可能性があります。

* PFASフリーシーリング義務化によるコスト: 環境規制によるPFASフリー化は、コスト増の課題を伴います。

* 貿易戦争に起因する二重認証の負担: 国際的な貿易摩擦は、製品の認証プロセスを複雑化させ、企業に負担を強いる可能性があります。

* その他の分析: 産業バリューチェーン分析、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が詳細に評価されています。

3. 市場規模と成長予測(金額ベース)

市場は、以下の多様なセグメントに細分化され、それぞれの将来的な成長予測が金額ベースで提示されています。

* ガスタイプ別: 不活性ガス(窒素、アルゴン)、反応性ガス(酸素、水素)、腐食性・毒性ガス(塩素、アンモニア、塩化水素、六フッ化硫黄)、特殊ガスおよび校正用混合ガス。

* 材料別: 真鍮、ステンレス鋼、高純度合金(モネル、ハステロイ)。

* 圧力範囲別: 低圧(0.7 bar以下)、中圧(0.7~34 bar)、高圧(34 bar以上)。

* 最終用途産業別: 石油・ガス、化学・石油化学、金属・鉱業、ヘルスケア・ライフサイエンス、食品・飲料、エレクトロニクス・半導体、エネルギー転換(グリーン水素、燃料電池)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど主要国を含む)。

4. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が実施されています。Emerson Electric Co.、Honeywell International Inc.、Parker-Hannifin Corporationなど、多数の主要企業が、グローバルレベルおよび市場レベルでの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向を含めて詳細にプロファイルされています。

5. 市場機会と将来展望

レポートでは、市場における未開拓の領域(ホワイトスペース)や、現在の製品・サービスでは十分に満たされていないニーズ(未充足ニーズ)の評価を通じて、将来の成長機会が具体的に特定されています。

6. レポートで回答される主要な質問

本レポートは、以下の重要な質問に対して明確な回答を提供しています。

* 2025年の産業用ガスレギュレーター市場規模はどのくらいですか?

* 2025年には、産業用ガスレギュレーター市場は181億米ドルの価値に達すると予測されています。

* 産業用ガスレギュレーターの需要を牽引する地域はどこですか?

* アジア太平洋地域が需要をリードしており、2024年の収益の31.70%を占めています。これは、LNG輸入の増加と半導体産業の拡大によって強力に牽引されています。

* PFAS規制は材料選択にどのように影響していますか?

* PFASフリーの義務化により、環境規制への対応として、ステンレス鋼や高純度合金製のレギュレーター、および代替シーリング技術への需要がシフトしています。

* 最も高い成長潜在力を示す最終用途セクターはどれですか?

* エネルギー転換プロジェクト、特にグリーン水素電解槽は、2030年までに年平均成長率(CAGR)5.0%で成長すると予測されており、最も高い成長潜在力を持つセクターとされています。

このレポートは、グローバル産業用ガスレギュレーター市場の現状と将来の展望を深く理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 鉄鋼・化学における持続可能性連動型排出規制

- 4.2.2 港湾におけるLNGバンカリングの拡大

- 4.2.3 アジアにおける半導体装置の生産能力増強

- 4.2.4 石油・ガス既存施設のアップグレード(ミッドストリームコンプレッサー)

- 4.2.5 オンサイトガス発生スキッド

- 4.2.6 分散型グリーン水素電解槽ファーム

-

4.3 市場の阻害要因

- 4.3.1 ヘリウム供給の変動性

- 4.3.2 産業設備投資の景気循環的低迷

- 4.3.3 PFASフリーシーリング義務化のコスト

- 4.3.4 貿易戦争に起因する二重認証の負担

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ガスタイプ別

- 5.1.1 不活性ガス (N₂, Ar)

- 5.1.2 反応性ガス (O₂, H₂)

- 5.1.3 腐食性/毒性ガス (Cl₂, NH₃, HCl, SF₆)

- 5.1.4 特殊ガスおよび校正用混合ガス

-

5.2 材料別

- 5.2.1 真鍮

- 5.2.2 ステンレス鋼

- 5.2.3 高純度合金 (モネル、ハステロイ)

-

5.3 圧力範囲別

- 5.3.1 低圧 (≤ 0.7 bar)

- 5.3.2 中圧 (0.7–34 bar)

- 5.3.3 高圧 (≥ 34 bar)

-

5.4 最終用途産業別

- 5.4.1 石油・ガス

- 5.4.2 化学・石油化学

- 5.4.3 金属・鉱業

- 5.4.4 ヘルスケア・ライフサイエンス

- 5.4.5 食品・飲料

- 5.4.6 エレクトロニクス・半導体

- 5.4.7 エネルギー転換 (グリーン水素、燃料電池)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Emerson Electric Co.

- 6.4.2 Honeywell International Inc.

- 6.4.3 Parker-Hannifin Corporation

- 6.4.4 Cavagna Group S.p.A.

- 6.4.5 Rotarex S.A.

- 6.4.6 GCE Holding AB

- 6.4.7 WIKA Alexander Wiegand SE & Co. KG

- 6.4.8 Swagelok Company

- 6.4.9 Festo SE & Co. KG

- 6.4.10 SMC Corporation

- 6.4.11 Linde Gas & Equipment Inc.

- 6.4.12 Air Liquide Advanced Technologies SAS

- 6.4.13 Matheson Tri-Gas, Inc.

- 6.4.14 Messer Cutting Systems GmbH

- 6.4.15 Afrox Limited

- 6.4.16 TESCOM, a business of Emerson

- 6.4.17 Western Enterprises LLC

- 6.4.18 HOKE (Circor International, Inc.)

- 6.4.19 The Harris Products Group (Lincoln Electric)

- 6.4.20 ESAB Corporation

- 6.4.21 OMEGA Engineering Inc.

- 6.4.22 Cla-Val Co.

- 6.4.23 HTP Instruments Co., Ltd.

- 6.4.24 Itron, Inc.

- 6.4.25 Shanghai Chell Instruments Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

産業ガス調整器は、高圧ガスボンベやガス供給ラインから供給される高圧ガスを、使用目的に応じた適切な圧力まで減圧し、その圧力を安定して供給するための重要な機器です。ガスの流量や圧力を精密に制御することで、作業の安全性確保と品質維持に不可欠な役割を果たします。特に、溶接・切断、医療、半導体製造、食品加工、化学工業など、多岐にわたる産業分野でその性能が求められます。

産業ガス調整器には、その構造や用途に応じて様々な種類が存在します。主な分類としては、一段式調整器と二段式調整器があります。一段式調整器は、ボンベ内の高圧ガスを一回の減圧で所定の使用圧力まで下げますが、ボンベ内の圧力が低下すると出口圧力も変動しやすい特性があります。一方、二段式調整器は、高圧ガスをまず中間圧力まで減圧し、次にその中間圧力をさらに使用圧力まで減圧する構造です。これにより、ボンベ内の圧力変動の影響を受けにくく、より安定した出口圧力を供給できるため、精密な圧力制御が求められる用途に適しています。また、調整器は使用するガスの種類によっても分類されます。酸素用、アセチレン用、窒素用、アルゴン用、炭酸ガス用、水素用などがあり、それぞれガスの特性(腐食性、可燃性、酸化性など)に対応した材質や安全機構が採用されています。例えば、可燃性ガス用には逆火防止器が内蔵されたり、高純度ガス用には内部表面処理が施されたりします。さらに、圧力範囲によっても高圧用、中圧用、低圧用があり、流量制御の有無によっても区別されます。

その用途は非常に広範です。最も一般的なのは、溶接・切断分野です。酸素、アセチレン、プロパンなどの燃料ガスや、アルゴン、炭酸ガス、混合ガスなどのシールドガスを、トーチや切断機に安定供給するために使用されます。医療分野では、酸素吸入器や麻酔器への医療用ガスの供給に不可欠です。半導体製造プロセスでは、超高純度ガスを精密に制御して供給するために、特殊な高純度ガス調整器が用いられます。食品産業では、炭酸飲料の製造や食品の酸化防止のための窒素充填などに使用されます。化学工業や研究開発分野では、反応ガスの供給や分析機器へのキャリアガス供給など、幅広い場面で精密なガス制御が求められます。その他、レーザー加工、熱処理、環境分析など、ガスを使用するあらゆる産業でその役割を担っています。

関連技術としては、まず流量計が挙げられます。調整器で圧力を制御した後、実際に流れるガスの量を測定・制御するために、フロート式流量計やマスフローコントローラーなどが併用されます。また、安全弁は、調整器や配管内の圧力が異常に上昇した場合にガスを排出し、機器の破損や事故を防ぐための重要な安全装置です。可燃性ガスを使用する際には、逆火防止器が必須であり、火炎がガス供給源へ逆流するのを防ぎます。ガスボンベやガス供給マニホールドは、調整器の upstream に位置するガス供給源であり、これらと調整器が組み合わされてガス供給システムを構成します。近年では、センサー技術の進化により、調整器に圧力センサーや温度センサーが組み込まれ、リアルタイムでガス状態を監視し、自動制御システムと連携する動きも加速しています。

市場背景としては、製造業のグローバルな成長、特にアジア地域での工業化の進展が需要を牽引しています。溶接・切断分野は依然として大きな市場を占めていますが、半導体、医療、食品、環境といった高付加価値分野での高純度ガスや特殊ガス調整器の需要が拡大しています。主要なメーカーは、長年の経験と技術力を持つ専門メーカーや、大手産業ガスメーカーの関連会社などが挙げられます。市場は、安全性、信頼性、精密な制御性能、耐久性に対する要求が高まっており、特に高純度ガスや腐食性ガスに対応できる特殊な調整器の開発競争が激化しています。また、省エネやガス消費量の最適化といった環境意識の高まりも、高効率な調整器への需要を後押ししています。

将来の展望としては、IoT技術の導入によるスマート化が挙げられます。調整器に通信機能を搭載し、遠隔での圧力監視、異常検知、稼働状況のデータ収集を行うことで、予知保全や効率的なガス管理が可能になります。また、AIを活用した自動制御システムの進化により、より精密で安定したガス供給が実現されるでしょう。水素エネルギー社会の到来に向けて、高圧水素ガスに対応した調整器の開発も重要なテーマです。水素は非常に分子が小さく、漏れやすい特性を持つため、高い気密性と耐久性、そして安全性が求められます。さらに、新素材の開発により、より過酷な環境下や特殊なガスに対応できる調整器、あるいは小型・軽量化された調整器が登場する可能性があります。環境負荷低減の観点からは、ガス漏れを極限まで抑える技術や、ガス消費量を最適化する機能がさらに進化していくと予想されます。これらの技術革新は、産業の安全性、効率性、持続可能性を向上させる上で、産業ガス調整器が引き続き重要な役割を果たすことを示しています。