アンプル包装市場:規模・シェア分析、成長動向と予測 (2025-2030年)

アンプル包装市場レポートは、材料タイプ(ガラス、プラスチック)、アンプルタイプ(ストレートステム、漏斗型、クローズドフォームDなど)、容量(2 ML以下、3~5 ML、10 ML超)、エンドユーザー産業(医薬品、パーソナルケア・化粧品)、製造技術(従来の管状成形、ブローフィルシールプラスチックなど)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

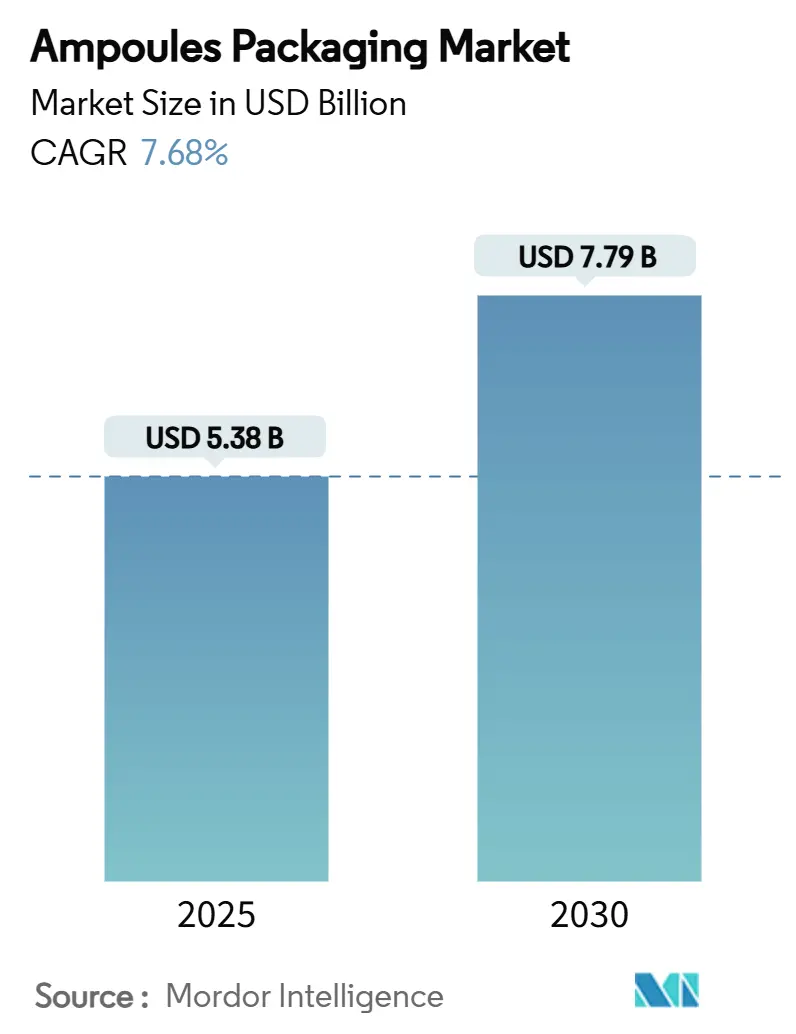

アンプル包装市場は、2025年には53.8億米ドルに達し、2030年には77.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.68%です。この成長は、医薬品分野における単回投与注射剤への移行、バイオ医薬品の成長、および改ざん防止機能やシリアル化された容器を優先する世界的な規制によって牽引されています。

現在、ガラス製アンプルが化学的不活性と確立された規制上の受容性から市場を支配していますが、ブローフィルシール(BFS)プラットフォームが滅菌性やコスト面での利点を示すにつれて、プラスチック製アンプルも急速に拡大しています。地域別では、中国と韓国が2024年にボツリヌス毒素の新たな適応症を承認したことで、アジア太平洋地域が需要を牽引しています。AIを活用した目視検査ラインは、大量生産における品質保証の向上を加速させています。競争の激しさは中程度であり、主要サプライヤーは、単価ではなく、破断システム設計、トレーサビリティ機能、持続可能性プログラムによって差別化を図り、エネルギー関連コストの変動の中でも利益率を維持しています。

主要な市場動向と洞察

1. 改ざん防止機能付き医薬品包装の需要

医薬品メーカーは、FDA 21 CFR 211.132およびEU偽造医薬品指令の要件を満たすため、目に見える改ざん防止機能に多額の投資を行っています。これにより、破断リングやスコアライン技術など、干渉の明確な兆候を示すアンプル仕様が求められています。SCHOTT PharmaのOne-Point-Cutシステムは、2024年までに世界の破断システムサブマーケットの62%を占め、患者安全機能がプレミアムから標準的な期待へと移行したことを示しています。改ざん防止機能は、高価値のバイオ医薬品における責任リスクも低減し、病院は調達基準として簡素化された真正性チェックを重視するようになっています。この傾向は、代替材料の認定期間を厳しくし、重要な製剤におけるガラスの優位性を強化しています。

2. タイプIガラスのリサイクル可能性と循環価値

持続可能性に関する義務は、品質を低下させることなく生産ループに再投入できる容器への選好を促しています。タイプIホウケイ酸ガラスはこのニーズを満たし、SCHOTT Pharma、Corplex、武田薬品工業による2024年のクローズドループパイロットプロジェクトでは、新規ガラスと比較して温室効果ガス排出量を50%削減しつつ、USP <660>の耐薬品性基準を満たしました。欧州の規制当局は現在、調達インセンティブをリサイクル可能性スコアと結びつけており、地域の医療システムがカレット(ガラスくず)由来のガラスを優先するよう奨励しています。ブランドオーナーがスコープ3の脱炭素化を目指す中、トレーサブルなリサイクル含有量を保証するアンプルメーカーは、供給契約において優位性を確保しています。

3. 注射剤のトレーサビリティに関する規制強化

米国医薬品サプライチェーンセキュリティ法(DSCSA)の最終段階では、2025年11月までにすべての処方薬パッケージに固有のシリアル化された識別子を付与することが義務付けられており、これは2019年から施行されているEU偽造医薬品指令(EU-FMD)の規定を反映しています。アンプルサプライヤーは現在、成形中に2Dバーコードや機械読み取り可能なレーザーマークを埋め込み、トレーサビリティを二次ラベルから一次容器へと移行させています。Stevanato Groupのガラス一体型コーディングソリューションは、滅菌性を損なうことなく毎分400アンプルの生産をサポートし、エンドツーエンドの電子系譜捕捉を可能にしています。これにより、医薬品顧客はリアルタイムの可視性を得て、転用リスクを低減し、需要計画を正確化できます。

4. バイオ医薬品CDMOの単回投与アンプルへの移行

バイオ医薬品APIの増加に伴い、受託開発製造機関(CDMO)は単回投与アンプル専用の充填・仕上げ施設を拡大しています。Samsung Biologicsは2025年に784,000Lを超える生産能力を持つ予定であり、LonzaやFujifilm Diosynthもモノクローナル抗体プログラムを誘致するために同様の拡大を加速させています。単回投与のタイプIガラスアンプルは、交差汚染のリスクを軽減し、不安定なタンパク質の保存期間研究を簡素化します。CDMOは複数の顧客に対応できる標準化されたフォーマットを好むため、需要はカスタムバイアルから、迅速なライン切り替えが可能なプラットフォームアンプルへと移行しています。

5. AIを活用した欠陥ゼロの目視検査ライン

AIを活用した目視検査ラインは、品質保証の向上を加速させ、ルールベースのシステムでは見えない微細な欠陥を検出します。Antares VisionのAI-Goモジュールは、既存のカメラをディープラーニング分類器に改造し、微細な欠陥を検出します。労働力不足と品質設計(QbD)フレームワークが高度な設備投資のROIを高める北米とEUで、最も急速に導入が進んでいます。BFSラインに関連するアンプル包装市場規模は、ワクチンメーカーや眼科用医薬品メーカーがオープンコンテナ充填から移行するにつれて、2030年までに10億米ドルを超えると予想されています。

6. アジア太平洋地域における注射用美容製品の台頭

医薬品用途が2024年の売上の91%を占めていますが、パーソナルケア分野における注射用美容製品は2030年までに9.39%のCAGRで拡大しています。中国の中産階級消費者は、2024年の経済減速中もボツリヌス毒素や皮膚充填剤への支出を維持または増加させ、非治療環境における医薬品グレード容器への堅調な需要を生み出しています。これらの製品は規制当局によって医療機器として扱われるため、包装仕様は医薬品基準に準拠し、市場の価値提案を維持しています。

市場の抑制要因

1. プレフィルドシリンジによる市場浸食

小売向けバイオ医薬品や自己投与療法は、投与精度と患者の利便性を提供するプレフィルドシリンジへと移行しています。Stevanato Groupの2024年のシリンジ売上高15%増は、バイアル売上高の34%減と一致しており、フォーマット代替の圧力を示しています。シリンジはより高い利益率を持つため、生産者はアンプルから炉の稼働時間を再配分しています。しかし、アンプルはシリコーンオイルやシリンジストッパーに関連するタングステン残留物に敏感な薬剤にとって依然として不可欠です。

2. 低炭素炉によるチューブ供給の不安定性

欧州のガラスメーカーは、2030年までにCO2排出量を25%削減するという目標を達成するため、既存の炉を再構築していますが、切り替え期間がチューブの供給を逼迫させています。O-I GlassのAlloa工場における1億5000万米ドルの改修は、一時的に年間8万トンの生産能力を失わせ、2024年にはスポット価格を最大40%上昇させました。エネルギー価格の高騰も利益率を圧迫しています。

3. ガラスの層間剥離によるリコールリスク

ガラスの層間剥離は、薬剤中にガラス粒子が混入するリスクをもたらし、規制当局の監視が強化されています。これは、アンプル包装市場における重要な抑制要因の一つです。

セグメント分析の詳細

* 材料タイプ別: ガラスは2024年に87%のシェアを維持し、規制上の信頼性と比類のない化学的耐久性を反映しています。特にタイプIホウケイ酸ガラスは、バイオ医薬品や高反応性化合物に不可欠です。CorningのValor組成は、層間剥離を排除しつつ加水分解クラスIの特性を維持し、ガラスの適用範囲を広げています。一方、プラスチック製アンプルはBFSラインによって9.78%のCAGRで成長しており、滅菌バリデーションのステップ削減と労働費用の削減が推進力となっています。2025年のガラスベースソリューションの市場規模は46.9億米ドルに対し、プラスチックは6.9億米ドルであり、共存の軌跡を示しています。

* アンプルタイプ別: ストレートステムアンプルは2024年に63%のシェアを占めましたが、One-Point-Cut(OPC)、スコアリング、カラーブレークリングなどの使いやすいフォーマットは9.21%のCAGRで増加しています。医療従事者は、針刺し事故の減少や破損の苦情の減少を調達基準として重視しており、イージーオープンオプションは看護や在宅医療環境で不可欠となっています。SCHOTT PharmaのeasyOPC設計は、開口力のばらつきを60%削減し、投与準備中のこぼれリスクを低減します。イージーオープンタイプは2030年までに21億米ドルを超えると予測されています。

* 容量別: 2mL以下のアンプルは、単回投与を必要とするバイオ医薬品により、2024年の収益の43%を占めました。一方、6~10mLの容量帯は、病院での多回投与設定において患者あたりの投与時間を短縮するため、8.74%のCAGRで成長しています。3~5mLの範囲は、一般的な抗生物質や鎮痛剤の標準であり、生産コストと投与の利便性のバランスを取っています。注射用美容製品では、製品の鮮度を確保するために1mLのガラスアンプルが好まれています。

* 製造技術別: 従来の管状成形ラインは2024年に83%のシェアを占めましたが、BFS設備は統合された成形・充填・密封の生産性と汚染リスクの低減により、10.04%のCAGRで拡大しています。BFSは、洗浄、脱パイロジェン、滅菌の各段階を排除し、多製品CDMO施設に適した10分未満のフォーマット切り替えを可能にします。Antares VisionのAI-GoモジュールのようなAIを活用した自動化は、微細な欠陥を検出する能力を高め、品質管理を向上させています。BFSラインに関連するアンプル包装市場規模は、2030年までに10億米ドルを超えると予想されています。

* 最終用途産業別: 医薬品用途が2024年の売上の91%を占めましたが、パーソナルケア分野における注射用美容製品は2030年までに9.39%のCAGRで拡大しています。中国の中産階級消費者は、ボツリヌス毒素や皮膚充填剤への支出を維持または増加させ、非治療環境における医薬品グレード容器への堅調な需要を生み出しています。化粧品市場は2030年までに5.8億米ドルに達すると予測されており、多様化のための戦略的なセグメントとなっています。

地域分析

* アジア太平洋: 2024年には世界の収益の39%を占め、中国、インド、韓国での生産能力拡大に支えられています。中国のバイオ医薬品生産は2024年に5653億人民元(784億米ドル)に達し、2029年までに1.4兆人民元(1940億米ドル)を超える可能性があります。韓国の美容産業クラスターやインドの「メイク・イン・インディア」政策も需要を後押ししています。

* 北米: バイオ医薬品の商業化パイプラインとDSCSA準拠の期限により、安定した成長を遂げています。米国はタイプIガラスやAI対応検査ラインの高価値注文を牽引しています。

* 欧州: 価値の高い成熟市場であり、持続可能性と循環経済の目標が購買を決定しています。EU包装廃棄物規制は、2030年までに70%以上のリサイクル可能性スコアを義務付けており、クローズドループのタイプIガラスストリームの需要を高めています。

* 中東: 2030年までに9.03%と最も高い地域CAGRを記録しており、サウジアラビアとUAEが公衆衛生予算を現地生産に投入しています。リヤドのVision 2030医薬品プログラムは、滅菌注射剤工場の共同資金を提供し、BFSおよび管状ラインの新たな需要を生み出しています。

* ラテンアメリカ: マクロ経済の不安定性により導入が遅れていますが、ブラジルのANVISAはEU-FMD要件を反映したシリアル化を推進しており、トレーサビリティ対応アンプルに機会をもたらしています。

* アフリカ: エジプトのワクチン複合施設を除けばまだ初期段階ですが、アフリカ連合の2040年までにワクチン生産の60%を現地化するという目標は、予測期間の後半にBFS投資を促進する可能性があります。

競争環境

市場は中程度に統合されており、SCHOTT Pharma、Gerresheimer、Stevanato Groupが品質プレミアムニッチを占め、SGD Pharmaや地域の競合他社がミッドティア製品に注力しています。SCHOTT Pharmaは2024年に8億9900万ユーロ(9億7400万米ドル)の収益を計上し、高価値の破断システムとトレーサビリティ機能を重視することで27.8%のEBITDAマージンを達成しました。Gerresheimerは2025年にBormioli Pharmaを買収し、プラスチック製品ポートフォリオを強化しました。Stevanato Groupは、高価値ソリューションの構成比を38%に高めることで11億400万ユーロ(12億米ドル)の売上高を達成し、技術的に差別化された製品の収益性の高さを強調しています。

競争戦略は、垂直統合とデジタルアップグレードに傾倒しています。メーカーはAI支援検査スイートを導入し、ほぼゼロの欠陥レベルを保証することで、バッチ失敗が高コストとなるバイオ医薬品の充填・仕上げ契約の資格を得ています。2024年には、レーザースコアリング破断ラインと埋め込みデータマトリックスコーディングに関する特許活動が急増し、技術が主要な参入障壁であることを示しています。持続可能性の資格も入札獲得の要因となっており、クローズドループガラスの試行や炉の電化へのコミットメントは、欧州のバイヤーがESGスコアリングを適用する際にサプライヤーを差別化します。

M&Aも成長の原動力となっています。GerresheimerによるBormioli Pharmaの買収は、プラスチックの能力を拡大し、世界の製薬企業との連携を強化します。AmcorによるBerry Globalの株式交換による買収計画(2024年11月発表)は、多様な包装大手を生み出し、医薬品一次包装における足跡を深めるでしょう。Novo HoldingsによるCatalentの165億米ドルでの買収は、バイオ医薬品の生産能力のボトルネックを解消し、Catalentの充填・仕上げネットワークに結びつくアンプルサプライヤーに間接的に利益をもたらすことを目指しています。

最近の業界動向

* 2025年5月:GerresheimerはBormioli Pharmaの買収を完了し、プラスチックポートフォリオを強化しました。

* 2025年5月:Syntegonは、高効率液体包装に最適化された充填プラットフォーム「Pharmatag 2025」を発表しました。

* 2025年2月:Novo Holdingsは、Catalentを165億米ドルで買収し、減量薬の充填・仕上げのボトルネックを解消し、高度なアンプルを含む包装革新を加速させることを目指しました。

* 2024年11月:Amcorは、Berry Globalを全株式取引で買収する計画を公表し、医薬品一次包装におけるリーチを拡大する多様な企業を創出しました。

本レポートは、アンプル包装市場に関する詳細な分析を提供しています。アンプルは、通常、固体または液体サンプルを封入・保存するために使用される小型の密閉されたガラスまたはプラスチック製の容器です。アンプル包装は、医薬品、パーソナルケア、化粧品業界で広く利用されており、液体や溶液を空気や汚染物質から保護する役割を果たしています。本調査では、様々な最終用途産業におけるアンプルの需要と、市場で事業を展開する企業の収益を追跡しています。

アンプル包装市場は、2025年には53.8億米ドルに達し、2030年までには77.9億米ドルに成長すると予測されています。

市場は、材料タイプ(ガラス、プラスチック)、アンプルタイプ(ストレートステム、ファンネルタイプ、クローズド(フォームD)、イージーオープン(OPC、スコアリング、CBR))、容量(2mL以下、3~5mL、6~10mL、10mL超)、製造技術(従来の管状成形、ブローフィルシールプラスチック、先進レーザースコアリング)、最終用途産業(医薬品、パーソナルケア・化粧品)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によって詳細にセグメント化されています。

市場の成長を促進する主な要因は以下の通りです。

* 医薬品の安全性と完全性に対する要求の高まりによる、改ざん防止医薬品包装の需要。

* タイプIガラスの優れたリサイクル性と循環経済における価値。

* 米国のDSCSA(医薬品サプライチェーンセキュリティ法)などの世界的な規制による、注射剤のトレーサビリティに関する規制強化。これにより、メーカーはサプライチェーン全体での可視性を確保するためにアンプルにレーザーマーキングやバーコードを施しています。

* バイオ医薬品の契約開発製造受託機関(CDMO)が、利便性と汚染リスク低減のため、単回投与アンプルへの移行を進めていること。

* AI技術を導入した欠陥ゼロの目視検査ラインの導入。

* アジア太平洋地域における注射用美容製品の需要増加。

一方で、市場の成長を抑制する要因も存在します。

* 特に北米と欧州におけるプレフィルドシリンジによる市場浸食。これは市場の年平均成長率に約-1.4%の影響を与えると推定されていますが、ガラスの純度が不可欠なニッチ分野ではアンプルが依然として利用されています。

* アンプルの使用後に発生する、鋭利なガラス片や化学物質を含む廃棄物の処理負担。

* 低炭素炉からのガラスチューブ供給の不安定性。

* ガラスアンプルにおける剥離(デラミネーション)によるリコールリスク。

主要な市場洞察として、材料タイプ別ではガラスがその化学的不活性と長年の規制承認により、2024年には収益シェアの87%を占め、市場を支配しています。製造技術別では、ブローフィルシール技術が容器の成形、充填、密封を単一の無菌工程で統合することで汚染リスクを低減するため、アンプル包装市場内で10.04%の年平均成長率で人気を集めています。地域別では、中東地域がサウジアラビアやアラブ首長国連邦における医療インフラ投資に牽引され、2030年までに9.03%の年平均成長率で最も急速に成長すると予測されています。

本レポートでは、市場集中度、戦略的動向、市場シェア分析を含む競争環境についても詳述しています。Schott Pharma AG and Co. KGaA、Gerresheimer AG、Stevanato Group S.p.A.など、主要企業のプロファイルが提供され、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 改ざん防止医薬品包装の需要

- 4.2.2 タイプIガラスのリサイクル性と循環価値

- 4.2.3 注射剤のトレーサビリティに関する規制強化

- 4.2.4 バイオ医薬品CDMOの単回投与アンプルへの移行

- 4.2.5 AIを活用した欠陥ゼロの目視検査ライン

- 4.2.6 APACにおける注射用美容製品の台頭

-

4.3 市場の阻害要因

- 4.3.1 プレフィルドシリンジによる販売量の共食い

- 4.3.2 使用後の鋭利物および化学廃棄物の負担

- 4.3.3 低炭素炉からのチューブ供給の変動性

- 4.3.4 ガラス剥離によるリコールリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 ガラス

- 5.1.2 プラスチック

-

5.2 アンプルタイプ別

- 5.2.1 ストレートステム

- 5.2.2 漏斗型

- 5.2.3 閉鎖型(フォームD)

- 5.2.4 イージーオープン(OPC、スコアリング、CBR)

-

5.3 容量別(mL)

- 5.3.1 ≤2 mL

- 5.3.2 3–5 mL

- 5.3.3 6–10 mL

- 5.3.4 >10 mL

-

5.4 製造技術別

- 5.4.1 従来の管状成形

- 5.4.2 ブローフィルシールプラスチック

- 5.4.3 高度なレーザースコアリング

-

5.5 エンドユーザー産業別

- 5.5.1 医薬品

- 5.5.2 パーソナルケアおよび化粧品

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ショットファーマAG & Co. KGaA

- 6.4.2 ゲレスハイマーAG

- 6.4.3 ステバナートグループS.p.A.

- 6.4.4 SGDファーマ

- 6.4.5 ニプロファーマパッケージングインターナショナルNV

- 6.4.6 山東医薬ガラス有限公司

- 6.4.7 ジェームス・アレクサンダー・コーポレーション

- 6.4.8 グローバルファーマテックPvt. Ltd.

- 6.4.9 エスコグラスPvt. Ltd.

- 6.4.10 AAPLソリューションズPvt. Ltd.

- 6.4.11 ヒンドゥスタンナショナルグラス&インダストリーズLtd.

- 6.4.12 アーダグループS.A.

- 6.4.13 PGPグラスPvt. Ltd. (ピラマル)

- 6.4.14 アムコアplc (硬質プラスチック)

- 6.4.15 ユニセップパッケージングLLC

- 6.4.16 カタレントファーマソリューションズ, Inc.

- 6.4.17 レシファームAB (BFS)

- 6.4.18 ワイラーエンジニアリング, Inc.

- 6.4.19 オーウェンス・イリノイ, Inc. (O-I)

- 6.4.20 ベトロパックホールディングAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アンプル包装とは、主にガラスやプラスチック製の小型容器であるアンプルに、液体や粉末状の内容物を充填し、密閉する一連のプロセスを指します。アンプルは、一度開封すると再密閉が困難な構造を持つことが特徴で、内容物の無菌性、安定性、正確な用量を確保するために広く用いられています。特に、医薬品、化粧品、化学品などの分野で、その高い気密性と内容物保護能力が評価されています。この包装形態は、内容物を外部環境から完全に遮断し、酸化、微生物汚染、揮発などを防ぐことで、品質を長期間維持することを可能にします。

アンプル包装には、その素材や構造、開封方法によっていくつかの種類が存在します。素材別では、最も伝統的で広く普及しているのがガラスアンプルです。ホウケイ酸ガラスやソーダライムガラスが用いられ、透明性、耐薬品性、熱安定性に優れているため、注射剤などの医薬品包装に不可欠な存在です。一方、近年ではプラスチックアンプルも注目を集めています。環状オレフィンポリマー(COP)やポリプロピレン(PP)などが使用され、軽量で割れにくく、耐衝撃性に優れる点が特徴です。開封時の安全性や廃棄の容易さから、特に使い切りタイプの化粧品や一部の医薬品で採用が進んでいます。構造・開封方法別では、ガラスアンプルには、ヤスリなどで首を削って折る「カットアンプル」や、首に施された特殊な加工により、ヤスリなしで簡単に折れる「ワンポイントカット(OPC)アンプル」、さらに首にカラーリングが施され、その部分を折ることで開封する「カラーブレイクリング(CBR)アンプル」などがあります。プラスチックアンプルでは、ツイストオフ(ねじり開け)やピールオフ(剥がし開け)といった、より安全で簡便な開封方法が一般的です。

アンプル包装の用途は多岐にわたります。最も主要な用途は医薬品分野であり、特に注射剤の包装として不可欠です。ワクチン、バイオ医薬品、点滴薬、筋肉注射薬、皮下注射薬など、厳格な無菌性と正確な用量が求められる製剤に利用されます。また、凍結乾燥製剤の溶解液や、単回使用の点眼薬・点鼻薬などにも用いられ、交差汚染のリスクを低減し、衛生的な使用を可能にしています。化粧品分野では、高機能美容液や原液、集中ケア製品などでアンプル包装が採用されています。これは、内容物の酸化を防ぎ、鮮度を保つことで、製品の効果を最大限に引き出すことを目的としています。使い切りタイプが多いため、常に新鮮な状態で使用できるという利点もあります。さらに、化学品分野では、高純度な標準液や試薬、分析用サンプルなどの包装に利用され、内容物の安定性と精度を保証しています。

アンプル包装を支える関連技術も高度に発展しています。アンプル製造においては、ガラス管の精密加工や成形技術、そして洗浄・乾燥技術が重要です。充填・密封工程では、高速かつ高精度な自動充填機が不可欠であり、内容物の酸化を防ぐために不活性ガス(窒素など)を充填前に置換する技術も広く用いられています。ガラスアンプルの密封は、炎でガラスを溶融させて閉じる溶着・溶断技術が一般的です。プラスチックアンプルでは、ヒートシールや超音波溶着などが用いられます。内容物の無菌性を確保するためには、充填後の高圧蒸気滅菌(オートクレーブ)やエチレンオキサイドガス滅菌、放射線滅菌などの滅菌技術が適用されます。品質管理の面では、外観検査(異物、破損、液漏れ)、リークテスト(気密性)、内容量検査などが自動化され、高い信頼性が求められます。最終的には、ブリスター包装やPTP包装、カートン包装といった二次包装が施され、添付文書や表示が加えられて製品として完成します。

アンプル包装の市場背景を見ると、いくつかの要因がその成長を後押ししています。バイオ医薬品の増加は、アンプル包装の需要を牽引する大きな要因です。これらの医薬品は高価で少量生産が多く、厳格な品質管理と安定性が求められるため、アンプル包装が最適とされています。また、自己注射製剤の普及や個別化医療の進展も、アンプル包装の需要を高めています。化粧品分野では、消費者の品質・安全性への意識向上や、使い切りタイプの高機能製品への需要増が、アンプル包装の採用を促進しています。一方で、課題も存在します。ガラスアンプルは破損リスクがあり、開封時に指を切るなどの安全性に関する懸念が指摘されています。プラスチックアンプルは、ガラスに比べてバリア性や薬液との適合性において課題を持つ場合があります。また、環境負荷の観点から、ガラスやプラスチックの廃棄物問題も考慮すべき点です。これらの課題に対し、プレフィルドシリンジへの移行や、より安全で環境に配慮した素材の開発が進められています。

今後の展望として、アンプル包装はさらなる技術革新と環境対応が求められるでしょう。新素材の開発は重要なテーマであり、より高いバリア性を持つプラスチック素材や、生分解性プラスチックの導入により、環境負荷の低減と製品の安定性向上が期待されます。また、IoT技術を組み合わせたスマートアンプルの登場も考えられます。これにより、製品のトレーサビリティが向上し、流通段階での温度管理や使用状況のモニタリングが可能になるかもしれません。AIを活用した検査技術の進化は、より高精度で効率的な品質管理を実現するでしょう。安全性と利便性の向上も引き続き重要な課題です。より安全で簡単に開封できるユニバーサルデザインの追求や、自己投与を容易にするための工夫が求められます。将来的には、再生医療や遺伝子治療といった新たな医療分野や、高機能食品、サプリメントなどの食品分野への応用も拡大していく可能性があります。アンプル包装は、その本質的な価値である「内容物の保護と安定性」を維持しつつ、時代のニーズに合わせて進化し続けることでしょう。