海藻ベースバリア板紙市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

藻類ベースバリア板紙市場レポートは、用途タイプ(板紙カップと蓋、トレイと箱、柔軟な紙包装材、ラベルとタグ)、最終用途産業(食品・飲料包装、フードサービスおよびテイクアウト、パーソナルケア・化粧品、医薬品、家庭用電化製品包装)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

海藻ベースバリア板紙市場の概要

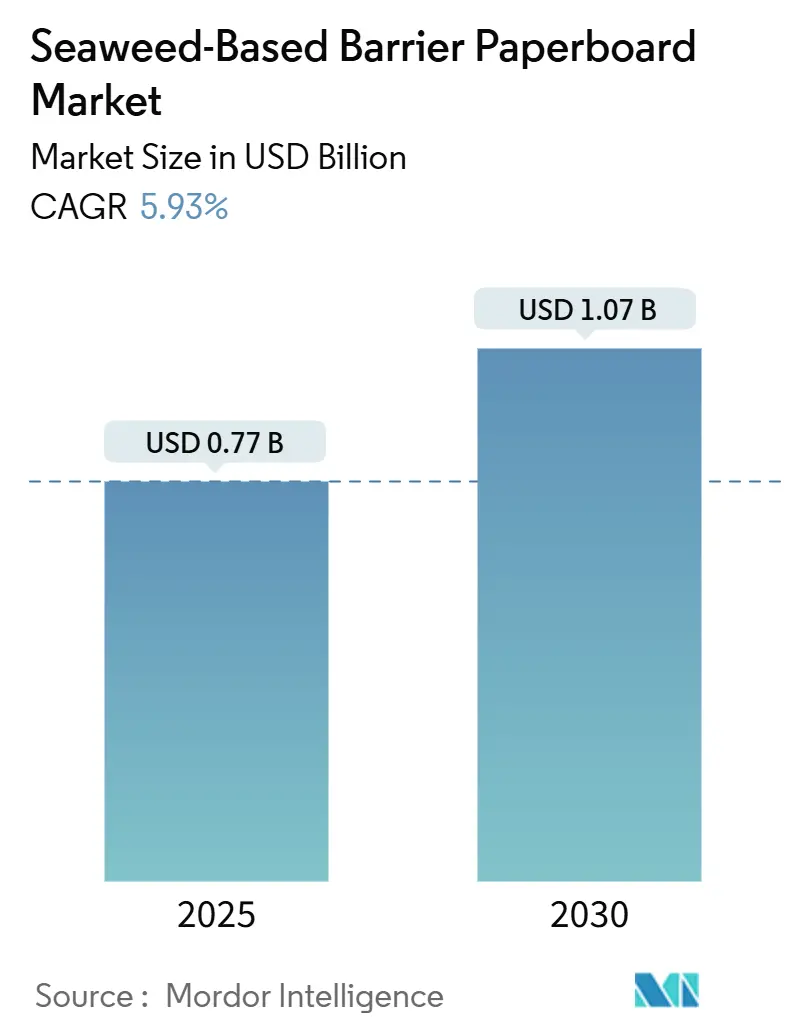

海藻ベースバリア板紙市場は、2025年には7億7,020万米ドルと評価され、2030年までに10億2,720万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.93%です。この成長は、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)コーティングの段階的廃止を義務付ける規制、海藻由来のパッケージを優先する企業の持続可能性目標、そして耕作地や淡水を必要としない海藻栽培の資源効率という3つの主要な柱に支えられています。

ブランドは、原料の回復力、コスト同等性の見込み、消費者の肯定的な感情を相互に関連する利点と見なしており、コンバーターは、追加の設備投資なしにポリエチレンやPLAに匹敵するバリア性能を重視しています。確立されたアジアの栽培拠点が原料の安定供給を確保し、ヨーロッパの研究プログラムが技術リスクを低減し、北米の政策転換が採用を加速させることで、海藻ベースバリア板紙市場の世界的な需要が促進されています。

主要なレポートのポイント

* 用途別: 紙コップおよび蓋セグメントは、2025年から2030年にかけて6.7%のCAGRで成長すると予測されています。

* 最終用途産業別: 食品および飲料包装は、2024年に海藻ベースバリア板紙市場シェアの46.75%を占めました。

* 地域別: アジア太平洋地域は、2025年から2030年にかけて8.6%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長要因

1. 主流のプラスチック削減政策: 使い捨てプラスチックに対する法的拘束力のある禁止措置は、調達基準を変更し、生分解性オプションへの強制的な代替を促しています。EUの包装および包装廃棄物規制はその一例です。デューク大学の調査によると、世界のプラスチック政策の73%がインセンティブではなく変更を義務付けており、海藻コーティングに投資するコンバーターに明確な需要シグナルを送っています。これにより、価格に基づく不利な点が解消され、一次および二次包装ライン全体での標準化が促進されます。

2. ブランドの持続可能性義務: 大手消費者向け企業は、購入契約を堆肥化可能性や炭素強度ベンチマークにますます結びつけています。モンディ社は、2024年の包装収益の87%が再利用可能、リサイクル可能、または堆肥化可能な製品から得られたと発表しており、持続可能性のポジショニングが商業的な牽引力を持つことを証明しています。海藻ベースバリア板紙は、特に低アレルギー性という特性が高価格帯を維持するベビーケアなどのプレミアムセグメントで、このブランドの牽引力から恩恵を受けています。

3. 商業規模での海藻繊維統合: ディープ共晶溶媒は現在、アルギン酸を51.2%回収しており、抽出収率を工業経済を支えるレベルにまで押し上げています。海藻スラリーは、既存のサイズプレスラインに大きな改修なしで投入できることが互換性試験で示されており、設備投資のハードルを下げています。世界の生産量が年間750万トンを超え、研究室での検証から生産ラインのスループットへと焦点が移り、繊維イノベーターと板紙大手とのパートナーシップが知識移転を加速させています。

4. アルギン酸抽出コストの低下: マイクロ波および超音波アシスト法は、処理時間と溶媒消費量を削減し、アルギン酸サプライチェーン全体の経済性を向上させています。2021年に7億7,000万米ドルと評価された世界のアルギン酸市場は、規模の経済の成長により5.02%のCAGRをすでに織り込んでいます。バリア生産と、繊維分離の前に栄養補助食品を抽出するなどのカスケード利用を組み合わせることで、複数の収益源に設備投資を分散させ、海藻ベースバリア板紙をポリエチレンコーティングとのコスト同等性に近づけています。

抑制要因

1. PE/PLAコーティングに対するプレミアム価格: 海藻ベースのバリアは現在、石油ベースのコーティングよりも20〜40%高いプレミアム価格で取引されており、これは小規模な生産量と特殊な抽出キットを反映しています。ゆりかごからゲートまでの評価では、湿潤重量1kgあたり10〜52kgのCO₂eが排出されるとされており、これはコモディティ食品セグメントでは高い単位コストにつながります。炭素税やPFAS関連の負債がこの価格差を縮小すると予想されていますが、短期的には価格圧力が大量転換の主要なブレーキとなっています。

2. 限られた工業生産能力と原料: 世界の栽培バイオマスの80%以上は中国、韓国、日本で生産されており、ヨーロッパや北米のコンバーターは依然として輸入に依存しています。その結果生じる輸送コストと為替リスクは、現地調達保証を求める顧客を持つメーカーにとってリスクとなります。欧米のスタートアップ企業は2030年までに800万トンの追加生産能力を計画していますが、現在の生産量は需要予測に追いついておらず、長期的なオフテイク契約が不可欠となっています。

3. 海藻組成の季節変動: 北大西洋および北太平洋の温帯地域に影響を与えます。

4. 認証とトレーサビリティの曖昧さ: グローバルで複雑な国境を越えた貿易において課題となっています。

セグメント分析

* 用途別: カップがフードサービス変革を牽引

紙コップおよび蓋は、2024年の海藻ベースバリア板紙市場の収益の38.24%を占め、フッ素系グリースバリアを段階的に廃止するクイックサービス業界の義務付けに支えられ、2030年までに6.7%という最速のCAGRを記録すると予測されています。既存のカップストックラインへのシームレスな統合と、温冷飲料に耐える能力により、この形式はフードサービスの脱炭素化ロードマップの中心に位置付けられています。飲料以外にも、このセグメントは代替ポリマーのコストを上昇させる国家的なプラスチック課税から恩恵を受けています。

トレイと箱は、冷蔵輸送中に耐湿性を必要とする生鮮食品配送サービスの急増と連動して、量でそれに続きます。フレキシブルラップはトン数では小さいものの、抗菌性カラギーナンブレンドが賞味期限機能を付加する場合に、プレミアムブランドの採用を惹きつけています。ラベルとタグはニッチなシェアを占めていますが、アパレルや化粧品メーカーがリサイクルストリームを合理化するために、すべての包装コンポーネントを単一の材料プラットフォームの下で調和させることで、2桁の成長を記録しています。これらの用途は、性能要件と機器の互換性が海藻ベースバリア板紙が市場に浸透する順序をどのように決定するかを示しています。

* 最終用途産業別: パーソナルケアがプレミアム採用を加速

食品および飲料包装は、2024年に46.75%のシェアを維持し、海藻ベースバリア板紙市場でリーダーシップを維持しています。これは、褐藻由来の誘導体に対するFDAのGRAS(一般的に安全と認められる)ステータスによって支えられており、コンプライアンスリスクを軽減しています。コンバーターは、PFASや合成ワックスを使用せずに、グリース、湿気、酸素バリアを求める主要なスナック、ベーカリー、冷蔵食品ブランドに供給しています。

パーソナルケアおよび化粧品は、6.2%のCAGRで次のフロンティアを代表しており、敏感肌用処方には低アレルギー性で堆肥化可能なパッケージが求められています。体系的なレビューによると、ベビーケア製品のラベルの61%がすでに持続可能な基材を採用しており、海藻ベースバリア板紙は、棚での魅力とコンプライアンス目標を単一の材料選択で満たしています。フードサービス、医薬品、家電製品は、それぞれ接触安全性、規制上の余裕、イオン移動のない防湿性といった個別の価値提案によって、より小さいながらも増加するシェアを占めています。

地域分析

* アジア太平洋: 2024年の売上高の38.56%を占め、統合された栽培から転換までのエコシステムが低コストで安定したバイオマスを供給していることを背景に、年間8.6%で成長すると予測されています。中国は毎年500万トン、韓国は80万トン、日本は60万トンを収穫しており、地域全体のコンバーターの原材料供給を集合的に支えています。韓国の海藻輸出収益5億2,500万米ドルは、商業的な成熟度を強調しています。

* ヨーロッパ: 政策インセンティブと、冷凍シーフードラップ用のアルギン酸コーティングを検証するSeaFilmプロジェクトなどのR&Dプログラムに支えられ、価値で第2位にランクされています。しかし、現地での栽培は遅れており、輸入に依存せざるを得ない状況です。地域ロードマップでは2030年までに800万トンの追加生産能力を目標としています。

* 北米: 2025年のPFAS通知撤回後、需要が加速しています。ただし、原料の安定供給は、USDAの支援を受けた西海岸のケルプ養殖場の規模拡大にかかっています。

* 南米、中東、アフリカ: まだ初期段階ですが、規制当局が持続可能な材料を迅速に承認し、沿岸地域が経済多様化のために水産養殖を模索しているため、飛躍的な潜在力を示しています。

競争環境

海藻ベースバリア板紙市場は、大規模メーカーとバイオテクノロジー専門企業との提携を促進する断片化を示しています。DS Smith、Mondi Group、International Paperは、既存のバリア配合に海藻繊維を試験的に導入し、確立された顧客基盤と工場ネットワークを活用しています。

Notpla、Sway Innovation、Kelpi、Oceaniumは材料革新の分野を占め、抽出および樹脂化学を成熟させるために定期的に公的助成金を受けています。Swayは、フィルム押出ラインに直接供給される熱可塑性海藻樹脂を最適化するために、国立科学財団から27万2,000米ドルを確保しました。競争は、バリア性能指標、プロセススループット、知的財産の広さに焦点を当てており、先行企業は、水蒸気透過率や耐油性を向上させる種特異的なブレンドの特許取得を競っています。

コスト同等性が最終目標です。企業は、繊維を収穫する前に食品添加物や化粧品有効成分を捕捉するなど、カスケード利用に取り組むことでリスクをヘッジし、それによってバリア板紙の経済性を補助しています。市場撤退のリスクは原料不足に集中しており、垂直統合やアジアの養殖場との長期供給契約の優位性を強調しています。

主要企業: Notpla Ltd.、B’ZEOS AS、Sway Innovation Co.、Marine Innovation Co Ltd.、Kelpi Ltd.

最近の業界動向

* 2025年3月: FDAは、35件のPFAS食品接触通知を無効と判断し、2025年6月30日の遵守期限を設定しました。これにより、海藻バリアに即座の市場機会が生まれています。

* 2024年9月: USDAのレポートは、米国の海藻養殖の急速な拡大と、バイオプラスチック原料としての潜在力を強調しました。

* 2024年7月: Mondiは、海洋由来のバリア技術を含む有機的成長プロジェクトに12億ユーロ(12億9,000万米ドル)を割り当てました。

* 2024年5月: Sway Innovationは、ポリ袋や食品包装を目的とした熱可塑性海藻樹脂の規模拡大のために、国立科学財団から27万2,000米ドルを受領しました。

本レポートは、世界の海藻ベースバリア紙器市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模は、2025年には7億7,020万米ドルに達し、2030年までには年平均成長率(CAGR)5.93%で成長し、10億2,720万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、主流のプラスチック削減政策、ブランドによる持続可能性への要求、商業規模での海藻繊維の統合、アルギン酸抽出コストの低下、炭素クレジットの収益化、そしてクイックサービスレストラン(QSR)との循環経済パートナーシップが挙げられます。これらの要因が、環境に配慮した代替素材への需要を高めています。

一方で、市場の成長を抑制する要因も存在します。PE(ポリエチレン)やPLA(ポリ乳酸)コーティングと比較した際のプレミアム価格、工業生産能力と原料供給の限界、海藻組成の季節変動、そして認証とトレーサビリティに関する曖昧さが課題となっています。

アプリケーションタイプ別では、紙コップと蓋が市場シェアの38.24%を占め、2030年までには最も速い6.7%のCAGRで成長すると見込まれています。エンドユース産業別では、パーソナルケアおよび化粧品包装が、プレミアムブランド戦略と低アレルギー性素材への要求に牽引され、6.2%のCAGRで最も急速に成長しています。地域別では、アジア太平洋地域が市場を支配しており、2024年の市場収益の38.56%を占めています。これは、世界の養殖海藻の80%以上を供給していること、費用対効果の高い原料と統合された加工インフラが強みとなっているためです。

規制面では、米国食品医薬品局(FDA)が2025年6月30日をもって35種類のPFAS(有機フッ素化合物)食品接触承認を取り消す決定を下したことが、市場に大きな影響を与えています。これにより、コンバーターは代替バリア材の採用を余儀なくされ、海藻ベースのコーティングに対する需要が直ちに拡大すると予想されます。

本レポートでは、市場の概要、推進要因と抑制要因、産業バリューチェーン分析、技術的展望、規制環境、ポーターのファイブフォース分析といった市場の景観を詳細に分析しています。さらに、アプリケーションタイプ別(紙コップ・蓋、トレイ・箱、フレキシブル紙包装、ラベル・タグなど)、エンドユース産業別(食品・飲料包装、フードサービス・テイクアウト、パーソナルケア・化粧品、医薬品、家電包装など)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に市場規模と成長予測を提供しています。競争環境の分析では、市場集中度、戦略的動向、市場シェア、Notpla Ltd.、B’ZEOS AS、DS Smith Plcをはじめとする主要企業のプロファイルが網羅されており、市場の主要プレイヤーとその動向を把握できます。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主流のプラスチック削減政策

- 4.2.2 ブランドの持続可能性義務

- 4.2.3 商業規模での海藻繊維の統合

- 4.2.4 アルギン酸抽出コストの低下

- 4.2.5 カーボンクレジットの収益化

- 4.2.6 クイックサービスレストランとの循環経済パートナーシップ

-

4.3 市場の阻害要因

- 4.3.1 PE/PLAコーティングに対するプレミアム価格

- 4.3.2 限られた工業生産能力と原料

- 4.3.3 海藻組成の季節変動

- 4.3.4 認証とトレーサビリティの曖昧さ

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 アプリケーションタイプ別

- 5.1.1 紙製カップと蓋

- 5.1.2 トレイと箱

- 5.1.3 柔軟な紙製包装材

- 5.1.4 ラベルとタグ

-

5.2 最終用途産業別

- 5.2.1 食品・飲料包装

- 5.2.2 フードサービスおよびテイクアウト

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 医薬品

- 5.2.5 家庭用電化製品包装

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 韓国

- 5.3.4.4 インド

- 5.3.4.5 オーストラリア

- 5.3.4.6 タイ

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 GCC

- 5.3.5.1.2 トルコ

- 5.3.5.1.3 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Notpla Ltd.

- 6.4.2 B’ZEOS AS

- 6.4.3 DS Smith Plc (International Paper Compay)

- 6.4.4 Sway Innovation Co.

- 6.4.5 Marine Innovation Co Ltd.

- 6.4.6 Kelpi Ltd.

- 6.4.7 Oceanium Ltd.

- 6.4.8 PulPac AB

- 6.4.9 OrganoClick AB

- 6.4.10 Evoware PT

- 6.4.11 FlexSea Ltd.

- 6.4.12 Loliware Inc.

- 6.4.13 Mondi Group PLC

- 6.4.14 Smurfit Westrock PLC

- 6.4.15 Stora Enso Oyj

- 6.4.16 Huhtamaki Oyj

- 6.4.17 日本製紙株式会社

- 6.4.18 Better Packaging Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

海藻ベースバリア板紙は、持続可能な社会の実現に向けた革新的な素材として、近年注目を集めております。これは、海藻を原料の一部または全部として使用し、さらに水分、酸素、油分などの透過を防ぐバリア機能を付与した板紙製品を指します。従来のプラスチックフィルムやプラスチックコーティングに依存していたバリア材の代替を目指し、環境負荷の低減、生分解性の向上、リサイクル性の確保を主な目的として開発が進められています。海藻が持つ天然の多糖類、例えばアルギン酸やカラギーナンなどが、優れたバリア特性を発揮することが科学的に裏付けられており、これを活用することで、環境に優しい高機能な包装材の実現が期待されています。

この海藻ベースバリア板紙には、いくつかの種類やアプローチが存在します。一つは、海藻そのものをパルプ化し、紙の繊維として板紙の主原料に組み込むタイプです。これにより、板紙自体の強度や成形性を保ちつつ、海藻由来の特性を付与することが可能になります。もう一つは、既存の板紙や紙の表面に、海藻から抽出・精製した多糖類(アルギン酸ナトリウム、カラギーナン、フコイダンなど)をコーティングしてバリア層を形成するタイプです。このアプローチは、既存の生産設備を活用しやすく、比較的容易にバリア機能を付与できるため、現在の主流となりつつあります。さらに、海藻と木材パルプ、竹パルプ、非木材パルプなどの他のバイオマス素材を複合することで、それぞれの素材の長所を組み合わせ、より多様な機能や特性を持つ板紙を開発する試みも進められています。バリア性の種類に関しても、水蒸気バリア、酸素バリア、油分バリアなど、用途に応じて最適な海藻成分や加工法が選択されます。

海藻ベースバリア板紙の用途は多岐にわたります。最も期待されているのは食品包装分野です。菓子箱、冷凍食品のパッケージ、レトルト食品の袋、飲料カートン、テイクアウト容器など、水分や油分、酸素からの保護が不可欠な製品に適用することで、プラスチック使用量の削減に大きく貢献できます。また、化粧品や医薬品の包装においても、内容物を湿気や酸素から保護する目的で利用が検討されています。工業製品の分野では、電子部品の防湿包装など、精密機器の保護材としての応用も考えられます。さらに、農業資材として、育苗ポットやマルチシートなど、使用後に土壌中で生分解されることが望ましい製品への適用も期待されています。その他、ギフトボックス、文具、日用品のパッケージなど、環境配慮型素材としての需要が高まるあらゆる分野での活用が見込まれています。

この素材の実用化を支える関連技術も多岐にわたります。まず、海藻の安定的な供給とコスト削減を実現するための、効率的な栽培・収穫技術が重要です。次に、海藻から高純度なバリア材を抽出・精製する技術、例えばアルギン酸やカラギーナンを効率よく分離する技術が不可欠です。板紙へのバリア層の形成には、均一で薄いコーティングを可能にする塗工技術(グラビアコーティング、フレキソコーティング、カーテンコーティングなど)が求められます。複数の層を組み合わせることで、強度、印刷適性、ヒートシール性など、多様な機能を付与する積層・複合化技術も重要です。使用後の処理に関しては、生分解性やコンポスト化を促進する技術、あるいは紙としてリサイクル可能にするための技術開発も進められています。さらに、撥水性、撥油性、防曇性といった表面特性を向上させるための表面改質技術や、ナノセルロースなどの他のバイオマスナノ素材と複合することで、バリア性や強度をさらに高める研究も活発に行われています。

海藻ベースバリア板紙が注目される背景には、世界的な環境問題と社会意識の変化があります。海洋プラスチック問題やマイクロプラスチック問題が深刻化する中、使い捨てプラスチックの使用削減は喫緊の課題となっております。各国・地域では、使い捨てプラスチックの規制強化やプラスチック税の導入が進んでおり、企業は環境負荷の低い代替素材への転換を迫られています。消費者意識も大きく変化し、環境に配慮した製品や包装材を選ぶ傾向が強まっております。このような状況下で、企業のCSR活動やESG投資の観点からも、持続可能な素材への転換は不可欠となっており、SDGsへの貢献という側面からも、海藻ベースバリア板紙のようなバイオマス素材への期待が高まっています。技術革新も進み、これまで困難とされてきたバイオマス素材による高機能バリア材の実用化が現実味を帯びてきたことも、市場拡大の大きな要因となっております。

将来展望として、海藻ベースバリア板紙は、環境意識の高まりと技術の成熟により、今後数年で市場が大きく拡大する可能性を秘めています。大量生産技術の確立と海藻原料の安定供給体制が整えば、コストダウンが進み、従来のプラスチックバリア材との競争力が高まることが期待されます。機能性に関しても、バリア性、耐熱性、加工性、印刷適性などのさらなる改善が進むことで、より広範な用途への展開が可能となるでしょう。現在は食品包装が中心ですが、将来的には医薬品、化粧品、工業製品など、より多様な分野での採用が加速すると見込まれています。また、生分解性、コンポスト性、リサイクル性に関する国際的な標準化と認証制度の整備も、普及を後押しする重要な要素となるでしょう。一方で、課題も存在します。現状では、従来のプラスチックバリア材に比べてコストが高い場合が多く、これが普及の障壁となる可能性があります。また、特に高温多湿環境下でのバリア性維持や長期保存性など、機能面でのさらなる改善の余地も残されています。海藻の安定的な供給源の確保や、高速生産ラインへの適用、ヒートシール性といった加工適性の向上も、今後の重要な研究開発テーマとなります。これらの課題を克服し、消費者への認知度を高めることで、海藻ベースバリア板紙は持続可能な社会の実現に不可欠な素材として、その地位を確立していくことでしょう。