海底光ファイバーケーブル市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

海底光ファイバーケーブル市場レポートは、コンポーネント(ウェットプラント機器、ドライプラント機器など)、ケーブルタイプ(シングルモードファイバー、マルチモードファイバーなど)、クライアントタイプ(通信事業者、コンテンツおよびハイパースケールクラウドプロバイダーなど)、容量設計(16 Tbps以下のシステム、16~60 Tbpsのシステムなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

潜水光ファイバーケーブル市場の概要

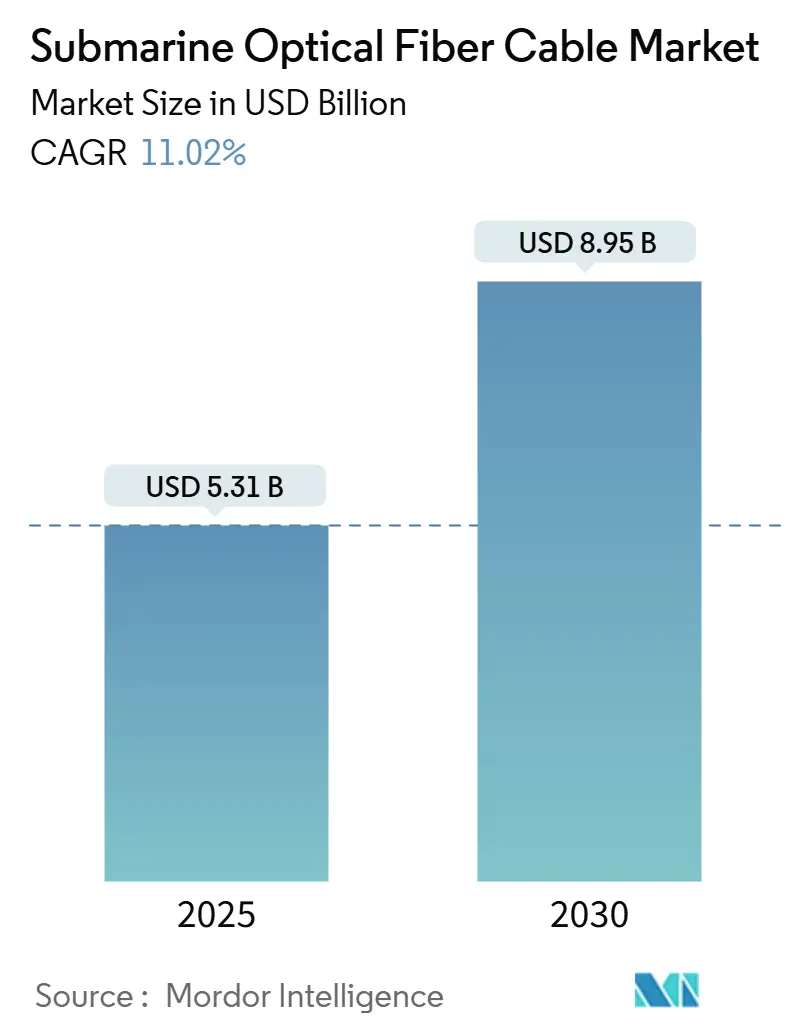

潜水光ファイバーケーブル市場は、2025年には53.1億米ドルに達し、2030年までには89.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.02%です。ハイパースケールクラウドプロバイダーによる投資の増加、400 GbE/800 GbEアップグレードサイクルの加速、および空間分割多重(SDM)システムの商業展開が、大陸間接続の競争環境と経済性を再構築しています。60 Tbpsを超えるシステムが一般的になり、単位帯域幅コストが低下し、AI集約型データフローが可能になっています。

容量拡張戦略は、FCCが2024年から2025年にかけてケーブルライセンス手続きを見直すなど、国家安全保障に関する規制とますます交錯しており、これがルート選定やベンダー資格に影響を与えています。同時に、修理船のボトルネックやバルト海での度重なる障害は、地政学的リスクへの露出が増大していることを示しており、これが運用費用と保険料を押し上げています。

主要な市場動向と洞察

1. 市場の推進要因

* スマートフォンの普及とインターネット帯域幅需要の増加:

5Gおよび新たなAIワークロードにより帯域幅要件が増大するため、大陸間トラフィックは2029年まで年間39%増加すると予測されています。潜水ケーブルは衛星コンステレーションよりも桁違いに低い1〜5ミリ秒の遅延を提供し、高頻度取引や産業用IoTの競争力を維持しています。将来の6G仕様は1 Tbpsのピークレートを目指しており、800 GbE波長を処理できる中継器の必要性が高まっています。南シナ海におけるルート承認の遅延は新たな容量を制限し、東南アジアのトラフィックに価格プレミアムを生み出しています。

* ハイパースケールクラウドおよびOTTプロバイダーによるプライベートケーブルへの投資:

Meta、Google、Amazon、Microsoftによるプライベートケーブルへの投資は、従来のコンソーシアムによる資金調達を凌駕し、総額200億米ドルを超えています。ハイパースケーラーのデータセンター内での直接終端は、地上バックホールを排除し、遅延と運用費用を削減するとともに、データ主権の管理を強化します。Googleの250 TbpsのDunantやMetaの50,000 kmのProject Waterworthは、この新たな垂直統合モデルの例です。

* キャリア間での400 GbE/800 GbEアップグレードサイクルの加速:

CienaのWaveLogic 6 Extremeのようなコヒーレント光技術の進歩により、5,500 kmを超える距離で1.3 Tbpsの波長が可能になり、アップグレードサイクルが短縮され、消費電力が50%削減されます。アップグレードを遅らせる事業者は、容量不足や競合他社へのトラフィック流出のリスクに直面します。

* 低遅延の極地横断ルートへの推進:

北極の氷が溶けることで、日本とヨーロッパを結ぶ17,000 kmのルートが開かれ、スエズ経由の回廊と比較して20〜30%の遅延削減が実現します。14.8億カナダドルのFar North Fiberシステムは150 Tbpsの容量を目指し、2026年の完成を目標としており、地理的多様性と規制承認における先行者利益を生み出します。

2. 市場の抑制要因

* 高額な保守・修理船費用:

600以上の稼働中のシステムをサポートする専門船舶はわずか60隻しかなく、複数の障害が発生した場合の復旧時間が長くなります。北極および太平洋横断の修理費用は1件あたり100万米ドルを超え、季節的な天候の制約があるため、高リスク地域では保険料が年間15〜20%上昇しています。

* LEO衛星コンステレーションへの投資の増加:

Starlinkなどのネットワークは、光ファイバーの経済性が弱いニッチな接続性に対応していますが、20〜40ミリ秒の遅延と変動するスループットのため、コアバックボーンの代替ではなく補完的な役割にとどまっています。衛星を迅速展開可能なバックアップとし、潜水ケーブルが大量のトラフィックを処理するハイブリッドアーキテクチャが登場しています。

セグメント分析

* コンポーネント別: 容量需要の高いウェットプラント機器が主導し、サービスが加速

ウェットプラント機器は2024年に潜水光ファイバーケーブル市場の53.20%を占め、20以上のファイバーペア設計が中継器の需要を強化しています。SubComは、この需要の急増に合わせて海洋履行能力を拡大しています。補助および海洋サービスは、複雑な地政学的混乱が修理サイクルを長期化させ、専門介入船舶の価値を高めているため、12.03%のCAGRで成長しています。25年間の運用寿命にわたる継続的な保守収益は、サービスプロバイダーに予測可能なキャッシュフローをもたらします。ドライプラント機器は、陸揚げ局の電力および監視システムの老朽化に伴い、安定した交換需要がありますが、市場への貢献は小さいままです。

* ケーブルタイプ別: シングルモードの優位性とSDMの革新

シングルモードファイバーは2024年の収益の67.89%を占めましたが、SDMマルチコアファイバーは2030年までに年間13.89%の成長率で拡大すると予測されています。OFSのTeraWave SCUBA 4XのようなSDMユニットは、容量を4倍に向上させ、迫りくるシャノン限界の課題を緩和します。住友電工の結合型マルチコアファイバーは0.158 dB/kmの低減衰を実現し、大洋横断スパンでのSDM性能を実証しています。GoogleがDunantに12ファイバーペアのSDMアーキテクチャを展開したことは、商業的実現可能性を証明し、より広範な採用を加速させています。マルチモードファイバーは、局内アプリケーションに限定されています。

* クライアントタイプ別: ハイパースケーラーが所有経済を再定義

通信事業者は2024年に62.00%の市場シェアを維持しましたが、ハイパースケールクラウドプロバイダーは、ルーティングの自律性とデータセンターへの直接陸揚げを提供する完全所有システムに資金を供給することで、12.98%のCAGRでそれらを上回っています。Equinixなどのキャリアニュートラルなデータセンター事業者は、陸揚げ施設を統合することで建設期間を短縮し、利益を得ています。洋上風力発電所の拡大に拍車がかかり、洋上エネルギー事業者はハイブリッド電力・データケーブルソリューションをますます求めています。一方、政府および研究ネットワークは、安全で専用の接続性を優先し続けています。Equinixは、データセンター統合戦略を活用して潜水ケーブルプロジェクトを確保し、従来の陸揚げ局の必要性を回避しています。この変化は、コンテンツプロバイダーのトラフィックパターンが従来の通信モデルから逸脱するにつれて、コンテンツ配信ネットワークのパフォーマンスを向上させるために、非対称容量割り当てと直接ピアリング配置の必要性が高まっているという広範な傾向を強調しています。

* 容量設計別: 60 Tbps以上への進展

16〜60 Tbpsのシステムは2024年に56.00%の市場シェアを占めましたが、60 Tbpsを超えるリンクは、2Africaの180 Tbps設計のようなプロジェクトに牽引され、13.70%のCAGRで進展しています。増幅器物理学のブレークスルーは、次の計画サイクルで32ファイバーペア、18 kVアーキテクチャが500 Tbpsを超える可能性を示唆しています。増幅器物理学の技術進歩により、容量最適化戦略は、空間次元を活用し、非線形効果を最小限に抑えることで、現在の高容量システムと比較して約70%のスループット増加を可能にしています。16ファイバーペアで180 Tbpsの容量を誇る2Africaケーブルは、次世代システム設計のゴールドスタンダードとなっています。一方、Far North Fiberのようなイニシアチブは、北極横断ルートに特化した150 Tbpsの容量を目指しています。

地域分析

* 北米:

2024年の潜水光ファイバーケーブル市場の36.78%を占め、ハイパースケールクラスターと強力な規制枠組みに牽引されています。Googleの10億米ドルの日米ケーブルへのコミットメントは太平洋の容量を強化し、LS Cableの6.81億米ドルのバージニア工場は国内供給の回復力を確保しています。

* アジア太平洋:

デジタル経済プログラムと地政学的紛争を回避する代替ルートに牽引され、11.56%のCAGRで最速の拡大が予測されています。インドのBlue Origin陸揚げとソフトバンクの新たな太平洋横断建設がこの活動を象徴しています。中国のベンダーであるHMN TechnologiesとZTTは生産を拡大していますが、米国の制裁により一帯一路市場へのシフトを余儀なくされています。

* ヨーロッパ:

成熟した大西洋横断回廊を活用しつつ、アジアへの低遅延を実現するFar North Fiberプロジェクトを推進しています。EU全体のケーブルセキュリティ行動計画とフランス国家によるAlcatel Submarine Networks(ASN)の買収は、主権インフラの優先順位を強調しています。欧州連合のケーブルセキュリティ行動計画は、潜水ケーブルに対する脅威を防止、検出、対応するための堅牢な措置を確立し、EUがその重要インフラを保護するというコミットメントを強調しています。潜水ケーブル技術の戦略的重要性を強調する動きとして、NokiaはAlcatel Submarine Networksをフランス国家に売却し、欧州各国政府がこの技術を主権的監視を必要とする国家の重要な資産と見なしていることを示しています。

競争環境

SubCom、Alcatel Submarine Networks、NECは、技術の深さと海洋資産に基づく高い参入障壁を維持し、ターンキーシステム提供を共同で支配しています。ハイパースケーラーは、プロジェクトを自己資金で賄い、SDM構成を指定することで交渉力を傾け、既存の通信事業者に容量リースや地上バックホールニッチへの転換を促しています。政府は潜水インフラを戦略的資産として扱う傾向を強めており、FCCによる外国所有権への監視強化がその証拠です。

ホワイトスペースの機会は、北極ルート、洋上風力発電用のハイブリッド電力・データケーブル、安全な政府ネットワークに集中しています。NokiaによるInfineraの23億米ドルでの買収、それに続くASNのフランス国家への売却は、戦略的転換を強調しています。政府は重要な潜水ケーブル技術への支配を強化する一方、民間企業は光ネットワークの革新に注力しています。OMS Groupのような注目すべきディスラプターも登場しており、この専門海洋サービスプロバイダーは最近3億米ドルの資金を確保し、海底および地上インフラの両方で拡大を目指しています。

さらに、政府の支援を受けた地域プレーヤーは、特定の市場で確立された欧米のサプライヤーに対抗する位置付けをしています。一方、FCCは潜水ケーブルのライセンス要件を厳格化しました。これらの新たなコンプライアンスフレームワークは、セキュリティの実績を持つ確立されたプレーヤーに有利に働き、外国政府とのつながりを持つ新規参入者を排除する可能性があります。

主要プレーヤー:

Alcatel Submarine Networks Ltd、Fujitsu Ltd、Global Marine Group、HMN Technologies Co., Ltd.、IT International Telecom Inc.

最近の業界動向:

* 2025年8月: ZTTが先進的なケーブル敷設船の建造を開始し、中国の展開能力を拡大しました。

* 2025年7月: FCCが国家安全保障審査を強化した新たな潜水ケーブルライセンス規則を制定しました。

* 2025年6月: Googleとチリが南米とオセアニアを結ぶ14,800 kmのHumboldtシステムを立ち上げました。

* 2025年5月: NokiaがInfineraの23億米ドルでの買収を完了し、ASNをフランス国家に売却しました。

本レポートは、世界の海底光ファイバーケーブル市場に関する包括的な分析を提供しています。海底光ファイバーケーブルは、海底に敷設され、当初は電信、その後電話やデータ通信に利用されてきましたが、現在ではインターネット、プライベートデータトラフィック、電話などのデジタルデータを伝送する光ファイバー技術が用いられています。市場規模は、2025年には53.1億米ドル、2030年には89.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.02%と見込まれています。

市場の主な推進要因としては、スマートフォンの普及拡大とインターネット帯域幅需要の増加、新興地域における光ファイバー接続の拡大が挙げられます。特に、ハイパースケールクラウドプロバイダーやOTT(オーバー・ザ・トップ)サービスプロバイダーによるプライベートケーブルへの投資が活発化しており、これによりルーティングの制御、データセンター内への直接接続による低遅延化、長期的な帯域幅コストの削減が実現されています。また、通信事業者間での400 GbE/800 GbEへの迅速なアップグレードサイクル、低遅延の極地横断ルートへの需要の高まり、洋上風力発電所におけるハイブリッド電力・データケーブルの採用も市場成長を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。高額な維持・修理費用、低軌道(LEO)衛星コンステレーションへの投資増加、地政学的な要因によるケーブル陸揚げ許可の遅延、浅瀬での光ファイバーの盗難や破壊行為などが挙げられます。

本レポートでは、市場を多角的に分析しています。具体的には、コンポーネント別(ウェットプラント機器、ドライプラント機器、補助・海洋サービス、その他のコンポーネント)、ケーブルタイプ別(シングルモードファイバー、マルチモードファイバー、SDM/マルチコアファイバー)、クライアントタイプ別(通信事業者、コンテンツ・ハイパースケールクラウドプロバイダー、政府・研究ネットワーク、洋上エネルギー事業者、その他のクライアントタイプ)、容量設計別(16 Tbps以下、16~60 Tbps、60 Tbps超のシステム)に分類し、それぞれの市場規模と成長予測を提供しています。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに細分化して分析しています。特にアジア太平洋地域は、デジタル経済推進の取り組みや代替ルーティングへの投資を背景に、11.56%のCAGRで最も急速に成長している地域です。

技術的な動向としては、SDM(空間分割多重)マルチコアファイバーへの移行が注目されています。この技術は、空間チャネルを増やすことでケーブルあたりの容量を飛躍的に高め、増大する帯域幅需要に対応しつつエネルギー効率を向上させる利点があります。また、北極ルートの活用も重要な動向であり、欧州とアジア間の遅延を最大30%短縮し、地政学的な混乱リスクを軽減する経路多様性を提供することが期待されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、Alcatel Submarine Networks Ltd.、HMN Technologies Co., Ltd.、Fujitsu Ltd.、Google LLC、Meta Platforms, Inc.、Amazon.com, Inc.などの主要企業のプロファイルが詳述されています。さらに、市場機会と将来展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

このレポートは、海底光ファイバーケーブル市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンの普及拡大とインターネット帯域幅需要の増加

- 4.2.2 新興地域における光ファイバー接続の増加

- 4.2.3 ハイパースケールクラウドおよびOTTによるプライベートケーブルへの投資

- 4.2.4 キャリア間での400 GbE/800 GbEへの急速なアップグレードサイクル

- 4.2.5 低遅延の極横断ルートへの推進

- 4.2.6 ハイブリッド電力・データケーブルを採用する洋上風力発電所

-

4.3 市場の阻害要因

- 4.3.1 高額なメンテナンスおよび修理船の費用

- 4.3.2 LEO衛星コンステレーションへの投資の増加

- 4.3.3 地政学的なケーブル陸揚げ許可の遅延

- 4.3.4 浅瀬での光ファイバーの盗難/破壊行為

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

- 4.7 マクロトレンド(COVID-19を含む)の影響

- 4.8 投資分析

- 4.9 海底ケーブルプロジェクトデータベース

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 湿式プラント設備

- 5.1.2 乾式プラント設備

- 5.1.3 補助および海洋サービス

- 5.1.4 その他のコンポーネント

-

5.2 ケーブルタイプ別

- 5.2.1 シングルモードファイバー

- 5.2.2 マルチモードファイバー

- 5.2.3 SDM / マルチコアファイバー

-

5.3 クライアントタイプ別

- 5.3.1 通信事業者

- 5.3.2 コンテンツおよびハイパースケールクラウドプロバイダー

- 5.3.3 政府および研究ネットワーク

- 5.3.4 オフショアエネルギー事業者

- 5.3.5 その他のクライアントタイプ

-

5.4 容量設計別

- 5.4.1 16 Tbps以下のシステム

- 5.4.2 16 – 60 Tbpsシステム

- 5.4.3 60 Tbpsを超えるシステム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルカテル・サブマリン・ネットワークス株式会社

- 6.4.2 HMNテクノロジーズ株式会社

- 6.4.3 ネクサンズS.A.

- 6.4.4 富士通株式会社

- 6.4.5 グローバル・マリン・グループ株式会社

- 6.4.6 オレンジ・マリンSAS

- 6.4.7 住友電気工業株式会社

- 6.4.8 LSケーブル・アンド・システム株式会社

- 6.4.9 江蘇亨通海洋ケーブルシステムズ株式会社

- 6.4.10 S.B.サブマリン・システムズ株式会社

- 6.4.11 ITインターナショナル・テレコム株式会社

- 6.4.12 PTコミュニケーション・ケーブル・システムズ・インドネシアTbk

- 6.4.13 NTTコミュニケーションズ株式会社

- 6.4.14 ベライゾン・コミュニケーションズ株式会社

- 6.4.15 テルストラ・グループ・リミテッド

- 6.4.16 中国聯合通信グローバル・リミテッド

- 6.4.17 テレコム・マレーシア・ベルハド

- 6.4.18 オマーン・テレコミュニケーションズ・カンパニーS.A.O.G. (オマンテル)

- 6.4.19 メタ・プラットフォームズ・インク

- 6.4.20 Amazon.com, Inc.

- 6.4.21 Google LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

海底光ファイバーケーブルは、陸上のデータセンターや通信網を海を越えて接続する、光ファイバーを基盤とした通信インフラです。これは、世界中のインターネット通信の約99%を担い、高速かつ大容量のデータ伝送を可能にする、現代社会に不可欠な存在です。その構造は、中心の光ファイバーを水圧、物理的損傷、腐食などから保護するため、複数の層で覆われた堅牢な設計が特徴です。具体的には、光ファイバーの周囲に防水層、耐圧層、強度部材、そして外部からの衝撃を防ぐ鋼線やポリエチレンなどの外装が施されています。これにより、深海の水圧や漁業活動、船舶の錨などによる影響に耐え、安定した通信サービスを提供し続けています。

海底光ファイバーケーブルは、用途や敷設環境に応じて「非中継方式」と「中継方式」に大別されます。非中継方式は短距離・浅海域に適し、光信号を増幅する中継器を必要としません。一方、中継方式は大陸間を結ぶ長距離通信に用いられ、光信号の減衰を防ぐため、一定間隔で光信号を増幅する中継器が内蔵されています。中継器には電力供給が必要なため、ケーブル内部には光ファイバーと共に電力供給用の銅線が組み込まれています。また、ケーブルの構造も水深によって異なり、浅海域では漁業活動や船舶の錨などによる損傷を防ぐため、より厚い保護層や鋼線が用いられ、場合によっては海底に埋設されることもあります。これに対し、深海域では、水圧への耐性と腐食防止が主な課題となり、ケーブルはより細く、しかし極めて高い強度と耐久性を持つように設計されます。

海底光ファイバーケーブルの敷設は、専用のケーブル敷設船によって行われます。ケーブルは船上で慎重に巻き取られ、特殊な装置を使って海底にゆっくりと沈められていきます。敷設ルートは、海底地形、地質、既存のケーブル、海洋生物の生息域などを考慮して事前に詳細に調査・計画されます。特に、地震活動が活発な地域や海底火山がある場所は避けられ、安定した通信経路が確保されます。

敷設後も、ケーブルの健全性を維持するための監視とメンテナンスが継続的に行われます。万が一、ケーブルが損傷した場合には、特殊な潜水艇やROV(遠隔操作無人探査機)が投入され、損傷箇所を特定し、修理作業が行われます。この修理作業は、高度な技術と時間を要する複雑なプロセスです。

このように、海底光ファイバーケーブルは、その設計、敷設、維持管理の全てにおいて、極めて高度な技術と多大な労力を必要とするインフラであり、現代のグローバルな情報社会を支える上で不可欠な存在となっています。