モバイルアプリケーション開発プラットフォーム市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

モバイルアプリケーション開発プラットフォーム市場レポートは、業界をプラットフォームタイプ(Android、iOS、Windowsなど)、展開モード(クラウド、オンプレミス)、エンドユーザー産業(BFSI、小売・Eコマース、ヘルスケア、IT・通信、メディア・エンターテイメント、教育、政府、その他)、組織規模(大企業、中小企業 (SME))、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

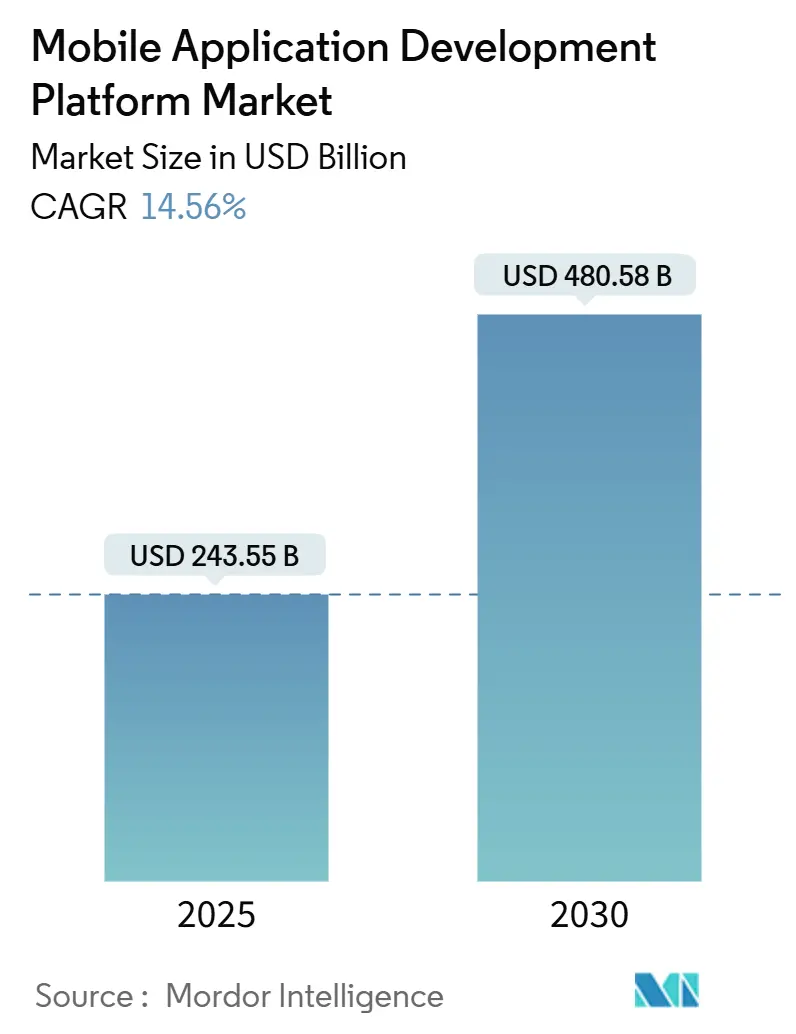

モバイルアプリケーション開発プラットフォーム市場は、2025年には2,435.5億米ドルと評価され、2030年までに4,805.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.56%で拡大すると見込まれています。5Gの普及、ローコード開発への急速な移行、クラウドネイティブなマイクロサービスの進展が、企業による最新の開発環境への投資を加速させています。ベンダーは、設計、テスト、セキュリティのワークフローにAIを組み込むことで、プロの開発者と市民開発者の両方がリリースサイクルを短縮し、コード品質を向上できるようにしています。企業は、メンテナンス費用を低く抑え、厳格なプライバシー規制に対応し、リアルタイム分析やIoTワークロードとシームレスに統合できるクロスプラットフォームソリューションを優先しています。ハイパースケーラー、ハンドセットエコシステムの所有者、純粋なローコード専門企業がAIアシスト型ツールや垂直統合型機能の追加を競い合う中、競争は激化しています。

主要なレポートのポイント

* プラットフォームタイプ別: 2024年にはAndroidがモバイルアプリケーション開発プラットフォーム市場シェアの71.11%を占め、iOSは2030年までに最速の14.60%のCAGRを記録すると予測されています。

* 展開モデル別: 2024年にはクラウド展開がモバイルアプリケーション開発プラットフォーム市場規模の73.00%を占め、2030年までに17.34%のCAGRで成長すると見込まれています。

* エンドユーザー産業別: 2024年にはBFSI(銀行、金融サービス、保険)が25.48%の収益シェアでリードし、メディア&エンターテイメントは2030年までに18.40%のCAGRで成長しています。

* 組織規模別: 2024年には大企業がモバイルアプリケーション開発プラットフォーム市場規模の69.88%を占めましたが、中小企業(SMEs)は18.65%のCAGRで成長しています。

* 地域別: 2024年には北米がモバイルアプリケーション開発プラットフォーム市場シェアの34.80%を占め、アジア太平洋地域は2030年までに17.80%のCAGRで拡大すると予測されています。

グローバルモバイルアプリケーション開発プラットフォーム市場のトレンドと洞察

推進要因

* クロスプラットフォームのローコードMADPに対する企業需要の急増: 企業は、サイロ化されたコード中心のツールチェーンを、開発時間を最大30%短縮し、AndroidとiOSプロジェクト間でのコード再利用を促進する統合されたローコード環境に置き換えています。市民開発者がプロのチームと直接協力することで、バックログが減少し、希少なDevSecOps人材が高価値のタスクに集中できるようになります。最新のプラットフォームに組み込まれたガバナンスコントロールは、技術的負債を抑制し、バージョンアップグレードを簡素化し、総所有コストを削減するのに役立ちます。

* 5G展開によるリッチなモバイルアプリの実現: Sub-6 GHzおよびmmWave 5Gカバレッジは、レイテンシを数ミリ秒にまで低減し、リアルタイムの拡張現実フィールドサポート、超HDストリーミング、即時決済を可能にします。開発プラットフォームは、アプリケーションが帯域幅の状態を検出し、ペイロード配信を動的に調整できるネットワーク対応SDKを搭載しています。製造業やヘルスケアの早期導入企業は、医療IoTや産業用センサーをモバイルダッシュボードに接続し、エコシステムに新たなパフォーマンスベンチマークを生み出しています。

* AIアシスト型コーディングツールによるリリースサイクルの加速: 組み込みのAIコパイロットは、自然言語の要件を自動的にテンプレート化されたコードに変換し、脆弱性を検出し、単体テストを生成することで、チームがスプリントを約4分の1短縮するのに貢献しています。IDE内の予測分析は、最適なマイクロサービスパターンを推奨し、デプロイ前に統合の競合を特定します。これらの機能を導入した企業は、規制されたワークロード全体でコード品質スコアの向上とコンプライアンスチェックの迅速化を報告しています。

* クラウドネイティブマイクロサービスによるモバイルフロントエンドの推進: コンテナプラットフォームとサービスメッシュにより、開発者はモノリスを独立してスケーリングするモジュール型サービスに分解できます。継続的インテグレーションパイプラインは、パッチ適用とロールバックを自動化し、ピークトラフィック時でもモバイルフロントエンドの回復力を維持します。APIファースト設計は、モバイルリリースとバックエンドアップグレードを連携させ、ウェブとネイティブチャネル間で機能の同等性を確保しつつ、地域固有のクラスターを通じてデータ主権を維持します。

* リアルタイム分析とIoT統合の必要性: モバイルアプリケーションは、IoTデバイスからのデータストリームをリアルタイムで処理し、分析する能力が求められています。これにより、製造業の監視、ヘルスケアのリモートモニタリング、スマートシティの管理など、多岐にわたる分野で新たな価値が創出されています。

* 公共部門のモバイルサービスにおけるアクセシビリティ義務: 公共部門では、WCAG(Web Content Accessibility Guidelines)などのアクセシビリティ基準への準拠が義務付けられており、開発プラットフォームはこれに対応する機能を提供する必要があります。

抑制要因

* データセキュリティとプライバシーコンプライアンスの負担: GDPR、CCPA、および地域ごとの規制の波は、詳細な同意、データフローマッピング、および侵害対応ツールを要求しています。2024年には、コンプライアンス違反による罰金が業界全体で16億ユーロに達し、組織は組み込みの暗号化キー管理、自動監査ログ、プライバシーバイデザインテンプレートを備えたプラットフォームを要求するようになっています。専任のコンプライアンス担当者が不足している小規模チームは、国固有のデータレジデンシーや年齢確認チェックを処理するターンキーソリューションに移行しています。

* プラットフォームの断片化によるメンテナンスコストの増加: 折りたたみ式ディスプレイ、ウェアラブル、車載インフォテインメントシステム、スマートTVオペレーティングシステムなど、多様なフォームファクターが登場し、それぞれに個別の最適化が必要となるため、QAサイクルが大幅に増加しています。大企業では、メンテナンス費用が初年度開発費の平均18%に達しています。コストを抑えるため、組織はクロスプラットフォームエンジンと共有UIキットを標準化していますが、新しいデバイスのテストファームや後方互換性パッチのために予算を確保する必要があります。

* DevSecOps人材の世界的な不足: モバイルアプリケーション開発の複雑化とセキュリティ要件の増加に伴い、DevSecOpsの専門知識を持つ人材が世界的に不足しています。これは、特に北米とEUで深刻であり、企業の開発速度と品質に影響を与えています。

* 重量級アプリを対象とした炭素排出量監視: 環境意識の高まりから、エネルギー消費の大きい「重量級」アプリに対する炭素排出量監視がEUや北米で注目されています。これにより、開発者はより効率的で軽量なアプリケーションの設計を求められるようになります。

セグメント分析

* プラットフォームタイプ別: Androidの優位性とiOSの企業向け推進

Androidは2024年にモバイルアプリケーション開発プラットフォーム市場シェアの71.11%を占めました。その広範なハードウェアエコシステムとカスタマイズ性は、小売物流、フィールドサービス自動化、新興市場の消費者向けアプリでの高い採用を促進しています。iOSは、Appleの企業向けソフトウェアイニシアチブとセキュアエンクレーブハードウェアがバックオフィスおよび規制されたワークロードをターゲットにしているため、14.60%のCAGRで成長をリードしています。FlutterやReact Nativeなどのクロスプラットフォームフレームワークは、企業がパフォーマンスと予算の制限のバランスを取り、単一のコードベースをAndroidとiOSの両方のストアフロントに拡張するのに役立っています。この収束により、重複する人員が削減され、QAの期間が短縮され、断片化のリスクが軽減されます。プログレッシブウェブアプリケーション(PWA)の需要も引き続き高まっています。これらの軽量な体験は、ほぼネイティブなパフォーマンスを提供しつつ、ユーザー獲得の摩擦を低減します。メディアストリーミングやクイックコマースの企業は、特に帯域幅が制限された地域で、ブラウザベースのエンゲージメントを好む顧客にリーチするためにPWAを調整しています。デバイスOEMが折りたたみ式やウェアラブルスクリーンを実験するにつれて、ベンダーのロードマップは、スクリーンクラス全体で一貫したUXを維持するために、適応型レイアウトエンジンとレスポンシブデザインガイドラインを重視しています。

* 展開モデル別: クラウドネイティブアーキテクチャの加速

クラウドオプションは2024年にモバイルアプリケーション開発プラットフォーム市場規模の73.00%を占め、17.34%のCAGRで推移しています。企業は、主要なハイパースケーラーが提供する従量課金制モデル、グローバルなアベイラビリティゾーン、および組み込みのDevSecOpsパイプラインを好んでいます。ローコードベンダーは現在、サーバーレスバックエンド、マネージドKubernetes、およびポリシーアズコードモジュールをバンドルしており、新しいリリースが需要を急増させたときにチームがリソースを自動的に増やすことを可能にしています。オンプレミスインスタンスは、防衛、公共安全、および金融セクターの一部で依然として一般的ですが、データレジデンシー法が国内ストレージを要求する場所では、ハイブリッド展開パターンが勢いを増しています。エッジコンピューティングは、推論と分析をデバイスに近づけることでクラウドバーストを補完します。小売業者は、店舗に軽量なエッジクラスターを展開して在庫ビジョンモデルを実行し、集計データを夜間にコアプラットフォームと同期しています。コンテナツールチェーンはエッジとクラウドを橋渡しし、一貫したビルド・実行・監視ワークフローを提供します。このアプローチは、応答時間を改善し、帯域幅コストを削減し、接続が断続的である場合の稼働時間を向上させます。

* エンドユーザー産業別: BFSIのリーダーシップとメディアの成長

銀行、金融サービス、保険(BFSI)は、2024年にモバイルアプリケーション開発プラットフォーム市場規模の25.48%を占めました。モバイルバンキングアプリ、電子ウォレット、AI駆動型アドバイザリーボットは、セキュアコーディングと厳格な監査証跡を必要とするため、機関はPCI-DSSおよびSOC 2 Type II認定プラットフォームを選択しています。メディア&エンターテイメントは18.40%のCAGRを記録しており、インタラクティブな投票、リアルタイムチャット、パーソナライズされたレコメンデーションエンジンをバンドルするストリーミングサービスから恩恵を受けています。このセクターは、A/Bテストや動的な更新のために機能をセグメント化するためにマイクロフロントエンドを展開することがよくあります。ヘルスケアの採用は着実に増加しており、いくつかの市場では遠隔医療の受診が対面での一次診療を上回っています。HIPAAに準拠した開発ツールキットとFHIR準拠APIは、プロバイダーが長時間のカスタムコーディングなしで症状チェッカーやリモートモニタリングアプリを展開するのに役立っています。小売業は、ロイヤルティウォレットと店内スキャンを統合するオムニチャネルプログラムで際立っており、公共部門はWCAGアクセシビリティ基準を満たす必要がある市民サービスアプリにデジタル化助成金を投入しています。

* 組織規模別: 中小企業の加速と大企業の優位性への挑戦

従業員数1,000人以上の大企業は、2024年にモバイルアプリケーション開発プラットフォーム市場シェアの69.88%を占めました。これらの企業は、厳格なガバナンス、国際化、複雑なユーザー管理を必要とする多製品ポートフォリオを維持しています。しかし、中小企業(SMEs)は18.65%のCAGRでより速く成長しています。サブスクリプション価格設定、ドラッグ&ドロップインターフェース、コミュニティプラグインが参入障壁を低くしています。多くの中小企業は数週間で最小限の実行可能な製品(MVP)を立ち上げ、フィードバックを収集し、専任のソフトウェアエンジニアを雇うことなく迅速に反復開発を行っています。市民開発者プログラムは、ビジネスオーナーやドメインエキスパートが在庫管理、地域マーケティング、顧客フィードバックなどのタスク固有のアプリを構築する小規模企業で盛んです。プラットフォームベンダーは、ビジュアルデータモデリング、ワンクリックデプロイメント、コンテキスト学習リソースで対応しています。中小企業が規模を拡大するにつれて、高度なRBACとAPIゲートウェイを備えたエンタープライズエディションにアップグレードし、以前の投資を維持しつつ、より大規模なワークロードに不可欠なコンプライアンスと監視レイヤーを追加しています。

地域分析

* 北米: 北米は34.80%のシェアで収益のトップを維持しています。この地域は71%の5G加入者普及率の恩恵を受けており、ヘルスケアウェアラブルや産業用検査ドローン向けのリアルタイム分析をサポートしています。政府の調達規則により、2027年までにすべての新しいモバイル公共サービスでWCAG 2.1レベルAA準拠が義務付けられており、機関は自動コントラストテストやスクリーンリーダーシミュレーションを備えたソリューションに移行しています。モバイルセキュリティと統合分野での人材不足が賃金圧力を強めており、企業はAIアシスト型コードレビューに投資するようになっています。

* アジア太平洋: アジア太平洋地域は17.80%のCAGRで最も急速に成長しています。中国とインドが絶対的なボリュームを支配し、東南アジアは世界で最も高いモバイルコマース成長率を記録しています。政府のデジタルIDプログラムは、開発プラットフォーム内のセキュアなサインインフレームワークを促進しています。通信キャリアは5G SAカバレッジをティア2都市に拡大し、データリッチなアプリケーションのネットワークボトルネックを削減しています。日本と韓国の企業は、超低遅延エッジスタックを必要とする6Gの概念実証を先駆けており、プラットフォームベンダーの将来の要件を設定しています。

* ヨーロッパ: ヨーロッパは、GDPRとeプライバシーの施行を背景に着実に進展しています。コンプライアンス違反アプリに対する罰金は、自動個人データスキャナーと侵害通知ワークフローを備えたプラットフォームの採用を促しています。ドイツ、フランス、オランダはソブリンクラウド容量に投資しており、企業は機密性の高いペイロードをEU圏内に限定するオプションを得ています。公共部門の組織がデジタルファーストの義務とオンプレミスの暗号化HSMを両立させるため、ハイブリッドクラウド構成が新たな関心を集めています。

競合状況と主要プレイヤー

モバイルアプリケーション開発プラットフォーム市場は、ハイパースケーラー、エコシステムゲートキーパー、ローコード専門企業の混合が特徴です。Google、Apple、Microsoftは、SDK、CI/CDパイプライン、およびマーケットプレイスの配布を、より広範なクラウドポートフォリオにパッケージ化し、グローバルインフラストラクチャとネイティブOSフックを活用しています。OutSystems、Mendix、Appianは、プロセス自動化、ガバナンスダッシュボード、AI生成テストケースを統合する企業向けローコードスイートに注力しています。Salesforceは、80億米ドルのInformatica買収を通じてデータ管理の優位性を深め、統合された製品をモバイルデータオーケストレーションの単一の情報源として位置付けています。

IBMは、Applications Software Technologyを買収することでコンサルティングのフットプリントを拡大し、公共部門でのOracle Cloudとローコードの展開を加速させています。MicrosoftがVisual Studio App Centerを廃止したことで、コード署名、アーティファクトストレージ、およびパブリックマーケットプレイスとプライベート企業カタログの両方での段階的展開を処理するプロバイダーにスペースが開かれました。Appleの企業向けAPIとセキュリティ認証の継続的な拡大は、デバイスの整合性と生体認証セキュアエンクレーブが極めて重要な規制対象の垂直市場をターゲットにしています。GoogleのFlutterフレームワークは、Material 3デザインウィジェットとGeminiモデルを搭載したAIコード補完機能を統合することで、クロスプラットフォームの魅力を高めています。

純粋なベンダーは、垂直方向の深さで差別化を図っています。HIPAA対応の患者ポータルテンプレートに焦点を当てる企業もあれば、ヨーロッパのフィンテック向けにPSD2認証フローを事前にパッケージ化する企業もあります。AIを活用してレガシーのJavaまたは.NETコードベースを最新のKotlinおよびSwiftモジュールに自動変換し、老朽化したアプリを抱える企業の移行の痛みを軽減する企業が増えています。認識可能なマイクロフロントエンドブロックを通じてコアサービスをモジュール化する製品は、チームがコードベース全体を中断することなく機能を進化させることができるため、牽引力を得ています。

モバイルアプリケーション開発プラットフォーム業界のリーダー

* Google LLC

* Apple Inc.

* Microsoft Corporation

* IBM Corporation

* Salesforce.com Inc.

最近の業界動向

* 2025年5月: SalesforceはInformaticaの80億米ドルでの買収を完了し、マスターデータ管理と低遅延データ統合を追加することで、マルチクラウド環境全体でのモバイルアプリケーションの一貫性を向上させました。

* 2025年3月: MicrosoftはVisual Studio App Centerを廃止し、顧客をアプリのアーティファクト管理とリリースワークフローのためにパートナーエコシステムに誘導しました。

* 2025年1月: IBMはApplications Software Technologyを買収し、Oracle Cloudサービス提供を強化し、政府顧客向けのモバイル開発機能を拡大しました。

* 2024年3月: Microsoftは、EUデジタル市場法規定に準拠したブラウザベースのモバイルゲームストアを立ち上げ、既存のアプリストア手数料を回避しました。

このレポートは、モバイルアプリケーション開発プラットフォーム(MADP)市場に関する詳細な分析を提供しています。MADPは、プロフェッショナル開発者および市民開発者が、スマートフォン、タブレット、および新たなエッジエンドポイント向けに、ネイティブ、ハイブリッド、プログレッシブウェブ、およびマルチエクスペリエンスのモバイルアプリケーションを設計、構築、テスト、展開、管理するためのライセンスソフトウェアおよびクラウドサービスを包括的に指します。完成した消費者向けアプリ、広告ネットワーク、デバイスハードウェアからの収益は本調査の範囲外とされています。

エグゼクティブサマリーと市場規模の予測

レポートによると、モバイルアプリケーション開発プラットフォーム市場は急速な成長を遂げています。2025年には市場規模が2435.5億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)14.56%で拡大し、4805.8億米ドルに達すると見込まれています。

展開モデル別では、クラウド展開が市場を牽引しており、現在73.00%のシェアを占め、17.34%のCAGRで最も急速に成長しています。これは、スケーラブルでインフラストラクチャの負担が少ないというクラウドの利点によるものです。地域別では、アジア太平洋地域が2030年までに17.80%のCAGRで最も強い成長勢いを示すと予測されており、モバイルファーストの消費者行動と政府のデジタル化推進がその背景にあります。

市場の促進要因

MADP市場の成長を後押しする主な要因は以下の通りです。

1. クロスプラットフォームのローコードMADPに対する企業需要の急増: 企業は、複数のプラットフォームに対応し、開発期間を短縮できるローコードMADPを強く求めています。

2. 5G展開による、よりリッチで高性能なモバイルアプリの実現: 5Gネットワークの普及は、低遅延でデータ集約型のアプリケーションの可能性を広げ、次世代ネットワーク向けに最適化された高性能アプリ開発プラットフォームの需要を高めています。

3. AIアシストコーディングツールによるリリースサイクルの加速: AIを活用したコーディング支援ツールは、開発プロセスを効率化し、アプリケーションのリリースサイクルを大幅に短縮しています。

4. クラウドネイティブマイクロサービスによるモバイルフロントエンドの推進: クラウドネイティブなマイクロサービスアーキテクチャの採用が、モバイルアプリケーションのフロントエンド開発を推進しています。

5. 現場業務におけるリアルタイム分析とIoT統合の必要性: 現場での運用において、リアルタイムデータ分析やIoTデバイスとの統合が不可欠となり、これらをサポートするMADPの需要が増加しています。

6. 公共部門モバイルサービスにおけるアクセシビリティ義務(ADA/WCAG 3.0): 公共部門のモバイルサービスにおけるアクセシビリティ基準(ADA/WCAG 3.0など)への対応が義務付けられ、これに準拠したアプリ開発の必要性が高まっています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. データセキュリティとプライバシーコンプライアンスの負担: 厳格化するデータセキュリティおよびプライバシー規制(GDPRなど)への対応は、開発者にとって大きな負担となっています。

2. プラットフォームの断片化によるメンテナンスコストの増大: 多様なモバイルプラットフォームやデバイスの存在は、アプリケーションの互換性維持やメンテナンスコストの増大につながっています。

3. モバイルパイプラインにおけるDevSecOps人材の世界的な不足: 開発、セキュリティ、運用を統合するDevSecOpsの専門人材が世界的に不足しており、効率的なモバイル開発パイプラインの構築を阻害しています。

4. 重量級アプリを対象とした炭素排出量への監視: 環境意識の高まりから、リソースを多く消費する「重量級」のアプリケーションに対する炭素排出量への監視が強化される可能性があります。

市場のセグメンテーション

本レポートでは、MADP市場を以下の主要なセグメントに分けて分析しています。

* プラットフォームタイプ別: Android、iOS、Windows、およびFlutterやReact-Nativeなどのクロスプラットフォームフレームワーク。

* 展開モデル別: クラウドおよびオンプレミス。

* 最終用途産業別: BFSI(銀行・金融サービス・保険)、小売・Eコマース、ヘルスケア、IT・通信、メディア・エンターテイメント、教育、政府、その他。

* 組織規模別: 大企業および中小企業(SMEs)。

* 地域別: 北米、南米、欧州、中東・アフリカ、アジア太平洋に細分化されています。

調査方法論と信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいています。一次調査では、MADPベンダーのプロダクトマネージャー、クラウドハイパースケーラーのパートナーリード、BFSIおよび小売業界のCIO、FlutterやReact Nativeのユーザーグループリーダーなどへのインタビューを実施し、契約価値、採用マイルストーン、地域別価格調整に関する洞察を得ています。デスク調査では、GSMA Intelligence、OECD通信指標、米国労働統計局などの公開データ、主要プラットフォームベンダーの年次報告書、特許トレンド、Dow Jones FactivaやD&B Hooversなどのサブスクリプションフィードを広範に活用しています。

市場規模の算出と予測は、グローバルな開発者支出プールと企業ソフトウェア予算から始めるトップダウンアプローチと、平均販売価格にアクティブなプラットフォームシート数を乗じるボトムアップアプローチを組み合わせて行われています。スマートフォン普及率の成長、クラウド移行率、ローコードシート普及率、平均プラットフォーム購読価格、5Gカバレッジ拡大、地域別賃金格差などが主要な変数として用いられ、多変量回帰分析やシナリオ分析を通じて予測が立てられています。

データ検証は、自動異常スキャン、シニアアナリストによる外部指標との差異チェック、最終承認という三層のレビュープロセスを経て行われ、モデルは12ヶ月ごとに更新されます。Mordor Intelligenceは、クラウドサブスクリプション、ローコードアドオン、サービスを網羅し、厳密な入力検証を行うことで、透明性と再現性のある、バランスの取れた将来性のあるベースラインを提供していると強調しています。

競争環境

市場には、Google LLC、Apple Inc.、Microsoft Corp.、IBM Corp.、Salesforce Inc.、OutSystems、Mendix (Siemens)、Appian Corp.、ServiceNow Inc.、Adobe Inc.、SAP SE、Oracle Corp.、Temenos (Kony)、Zoho Corp.、Pega Systems、Progress Software (Kinvey)、Amazon Web Services (Amplify)、Ionic、Alpha Software、BuildFire、FlutterFlow、Sencha (IDERA)など、多数の主要企業が存在します。レポートでは、市場集中度、戦略的動き、市場シェア分析、および各企業のプロファイルが提供されています。

市場機会と将来展望

レポートは、市場における未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても言及しています。5Gの展開は、低遅延とデータ集約型ユースケースをサポートすることで、次世代ネットワーク向けアプリケーションの性能を最適化する開発プラットフォームの需要を増加させる重要な要素とされています。

このレポートは、MADP市場の現状、成長予測、主要な推進・抑制要因、詳細なセグメンテーション、および競争環境を包括的に理解するための貴重な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クロスプラットフォームのローコードMADPに対する企業需要の急増

- 4.2.2 5Gの展開による、よりリッチでパフォーマンスを要求するモバイルアプリの実現

- 4.2.3 AI支援型コーディングツールによるリリースサイクルの加速

- 4.2.4 モバイルフロントエンドを推進するクラウドネイティブなマイクロサービス

- 4.2.5 現場業務におけるリアルタイム分析とIoT統合の必要性

- 4.2.6 公共部門のモバイルサービスにおけるアクセシビリティ義務(ADA/WCAG 3.0)

-

4.3 市場の阻害要因

- 4.3.1 データセキュリティとプライバシーコンプライアンスの負担

- 4.3.2 プラットフォームの断片化によるメンテナンスコストの増大

- 4.3.3 モバイルパイプラインにおけるDevSecOps人材の世界的な不足

- 4.3.4 ヘビーウェイトアプリを対象とした炭素排出量監視

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(金額)

-

5.1 プラットフォームタイプ別

- 5.1.1 Android

- 5.1.2 iOS

- 5.1.3 Windows

- 5.1.4 クロスプラットフォームフレームワーク (Flutter、React-Nativeなど)

-

5.2 デプロイメントモデル別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 最終用途産業別

- 5.3.1 BFSI

- 5.3.2 小売およびEコマース

- 5.3.3 ヘルスケア

- 5.3.4 ITおよび通信

- 5.3.5 メディアおよびエンターテイメント

- 5.3.6 教育

- 5.3.7 政府

- 5.3.8 その他

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SME)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 中東のその他の地域

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 アフリカのその他の地域

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 アジア太平洋のその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Google LLC

- 6.4.2 Apple Inc.

- 6.4.3 Microsoft Corp.

- 6.4.4 IBM Corp.

- 6.4.5 Salesforce Inc.

- 6.4.6 OutSystems

- 6.4.7 Mendix (Siemens)

- 6.4.8 Appian Corp.

- 6.4.9 ServiceNow Inc.

- 6.4.10 Adobe Inc.

- 6.4.11 SAP SE

- 6.4.12 Oracle Corp.

- 6.4.13 Temenos (Kony)

- 6.4.14 Zoho Corp.

- 6.4.15 Pega Systems

- 6.4.16 Progress Software (Kinvey)

- 6.4.17 Amazon Web Services (Amplify)

- 6.4.18 Ionic

- 6.4.19 Alpha Software

- 6.4.20 BuildFire

- 6.4.21 FlutterFlow

- 6.4.22 Sencha (IDERA)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

モバイルアプリケーション開発プラットフォームとは、スマートフォンやタブレットなどのモバイルデバイス上で動作するアプリケーションを効率的かつ迅速に開発するために必要なツール、サービス、フレームワークなどを統合的に提供する環境を指します。これは単なる開発ツールに留まらず、企画から設計、開発、テスト、デプロイ、運用、保守に至るまで、アプリケーション開発ライフサイクル全体を支援することを目的としています。開発者はこのプラットフォームを利用することで、複雑なインフラ構築や環境設定の手間を省き、アプリケーションのビジネスロジックやユーザー体験の向上に注力できるようになります。特に、複数のOS(iOS、Androidなど)に対応するアプリケーションを開発する際の複雑さを軽減し、開発コストの削減や市場投入までの時間短縮に大きく貢献します。

モバイルアプリケーション開発プラットフォームは、そのアプローチや提供機能によっていくつかの種類に分類されます。

第一に、ネイティブ開発プラットフォームです。これは、各OSが公式に提供する開発環境を指し、iOS向けにはAppleのXcodeとSwift/Objective-C、Android向けにはGoogleのAndroid StudioとKotlin/Javaが代表的です。ネイティブ開発は、OSの最新機能やデバイスのハードウェア性能を最大限に活用できるため、最高のパフォーマンスとユーザー体験を提供できますが、OSごとに異なるコードベースで開発する必要があり、開発コストや時間がかさむ傾向があります。

第二に、クロスプラットフォーム開発プラットフォームです。これは、単一のコードベースから複数のOSに対応するアプリケーションを生成するアプローチです。さらに細分化すると、Web技術(HTML、CSS、JavaScript)を用いて開発し、WebViewで表示する「ハイブリッドアプリ開発」(例:Apache Cordova、Ionic)と、単一のコードベースからネイティブUIコンポーネントを生成する「ネイティブレンダリング型」(例:React Native、Xamarin、Flutter)があります。ハイブリッドアプリは開発が容易でWeb開発者のスキルを活かせますが、ネイティブアプリに比べてパフォーマンスやUI/UXに制約が生じることがあります。一方、ネイティブレンダリング型は、ネイティブに近いパフォーマンスとUI/UXを実現しつつ、開発効率を高めることができます。

第三に、ローコード/ノーコード開発プラットフォーム(LCAP/NCAP)です。これは、プログラミング知識が少ない、あるいは全くないビジネスユーザーでも、ドラッグ&ドロップなどの直感的な操作でアプリケーションを開発できる環境を提供します。これにより、開発の民主化が進み、IT部門の負担を軽減しながら、ビジネス部門が迅速に業務課題を解決するためのアプリケーションを構築できるようになります。OutSystemsやMendix、AppGyverなどがこのカテゴリに属します。

第四に、モバイルバックエンド・アズ・ア・サービス(MBaaS)です。これは、ユーザー認証、データベース、プッシュ通知、ファイルストレージなどのバックエンド機能をクラウドサービスとして提供するものです。開発者はこれらのサービスを利用することで、サーバーサイドのインフラ構築や運用管理の手間から解放され、フロントエンドの開発に集中できます。FirebaseやAWS Amplifyなどが代表的なMBaaSです。

これらのプラットフォームは多岐にわたる用途で活用されています。企業においては、従業員向けの業務効率化アプリ(CRM連携、勤怠管理、報告書作成など)や、顧客向けのサービス提供アプリ(ECサイト、予約システム、情報配信、エンターテイメントなど)の開発に利用されます。特に、デジタル変革(DX)を推進する上で、レガシーシステムの刷新や新しい顧客体験の創出に不可欠なツールとなっています。また、スタートアップ企業が市場に迅速に製品を投入するためのプロトタイプ開発や、IoTデバイスと連携するスマートホームアプリ、ウェアラブルデバイス向けアプリなど、幅広い分野でその価値を発揮しています。開発コストの削減、開発期間の短縮、そして市場の変化への迅速な対応が求められる現代において、モバイルアプリケーション開発プラットフォームはビジネスの競争力を高める上で重要な役割を担っています。

モバイルアプリケーション開発プラットフォームは、他の様々な技術と密接に関連し、その進化を加速させています。

クラウドコンピューティングは、MBaaSの基盤となるだけでなく、アプリケーションのバックエンドインフラとして不可欠です。スケーラビリティ、可用性、セキュリティの高い環境を提供し、開発者はインフラ管理の複雑さから解放されます。

APIエコノミーは、外部サービスとの連携を容易にします。決済サービス、地図情報、SNS連携、AIサービスなど、多様なAPIを組み込むことで、アプリケーションの機能や価値を拡張できます。

DevOps/CI/CD(継続的インテグレーション/継続的デリバリー)は、開発からテスト、デプロイ、運用までのプロセスを自動化し、開発サイクルを高速化します。プラットフォームはこれらのツールとの連携を強化し、開発効率を一層向上させます。

AI(人工知能)/機械学習は、レコメンデーション機能、画像認識、音声認識、チャットボットなど、アプリケーションに高度なインテリジェンスを組み込むことを可能にします。プラットフォームはAI/MLモデルの統合を容易にするSDKやAPIを提供しています。

セキュリティ技術は、ユーザーデータ保護、認証、認可、脆弱性対策など、アプリケーションの信頼性を確保するために不可欠です。プラットフォームは、これらのセキュリティ機能を標準で提供したり、統合を支援したりします。

UI/UXデザインツール(Figma、Sketchなど)との連携も重要です。デザインと開発の間のギャップを埋め、より効率的で一貫性のあるユーザーインターフェースの実現を支援します。

市場背景としては、スマートフォンの世界的な普及と、それに伴うモバイルアプリケーションの需要の爆発的な増加が挙げられます。企業は顧客との接点を強化し、従業員の生産性を向上させるために、モバイルアプリ戦略を不可欠と捉えるようになりました。しかし、熟練したモバイル開発者の不足や、複数のOSに対応するための開発コストの増大が課題となっており、これを解決する手段として、効率的な開発を可能にするプラットフォームへの期待が高まっています。特に、クロスプラットフォーム開発やローコード/ノーコード開発の進化は、これらの課題に対する強力なソリューションとして注目を集めています。また、データプライバシーやセキュリティに対するユーザーの意識の高まりも、プラットフォームが提供するセキュリティ機能の重要性を増しています。競争が激化するモバイルアプリ市場において、迅速な市場投入と継続的な改善を可能にするプラットフォームの選択は、企業の成功を左右する重要な要素となっています。

将来展望として、モバイルアプリケーション開発プラットフォームはさらなる進化を遂げると予想されます。

まず、AIのさらなる統合が進むでしょう。開発プロセスにおけるAIの活用は、コード生成の自動化、バグの検出、テストの最適化、さらにはユーザー行動の予測に基づくパーソナライズされたUI/UXの提案など、多岐にわたる形で開発者を支援し、開発効率と品質を飛躍的に向上させる可能性があります。

次に、ローコード/ノーコード開発の進化と普及が加速するでしょう。より複雑なビジネスロジックやシステム連携に対応できるよう機能が強化され、専門的な開発者でなくとも、より高度なアプリケーションを構築できるようになることで、「市民開発者」の層が拡大し、企業のデジタル変革を内側から推進する力となるでしょう。

また、エッジコンピューティングとの連携も進むと考えられます。デバイス側でのデータ処理能力が向上することで、低遅延でオフラインでも動作するアプリケーションの開発が容易になり、よりリッチなユーザー体験を提供できるようになります。

WebAssemblyの活用も注目されています。Web技術の柔軟性とネイティブアプリのパフォーマンスを融合させることで、新たなクロスプラットフォーム開発の可能性を広げるかもしれません。

セキュリティとコンプライアンスの要件は今後も厳しくなるため、プラットフォームはより高度なセキュリティ機能と規制対応を標準で提供し、開発者が安心してアプリケーションを構築できる環境を整備していくでしょう。

さらに、メタバースやAR/VRといった新しいインタラクション技術への対応も重要なテーマとなります。これらの次世代プラットフォーム上で動作するアプリケーションの開発を支援する機能が、将来のモバイルアプリケーション開発プラットフォームに組み込まれていくことでしょう。

持続可能性への意識の高まりから、開発プロセスやアプリケーション自体が消費するリソースの効率化、環境負荷の低減といった側面も、今後のプラットフォーム開発において考慮されるようになるかもしれません。

このように、モバイルアプリケーション開発プラットフォームは、技術の進化と市場のニーズに応えながら、今後も多様な形で発展し、私たちのデジタルライフとビジネスのあり方を大きく変革していくことが期待されます。