航空宇宙・防衛複合材料市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

航空宇宙・防衛複合材料市場レポートは、業界を用途(有人・無人航空機、海軍艦艇、陸上車両、防護装備、その他の用途)、樹脂タイプ(熱硬化性複合材料、熱可塑性複合材料、セラミックマトリックス複合材料)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「航空宇宙・防衛複合材料市場:2030年までの予測」に関する市場概要をご報告いたします。本市場は、航空機製造における先進複合材料の採用増加や、各国の防衛近代化プログラムによって成長が推進されています。

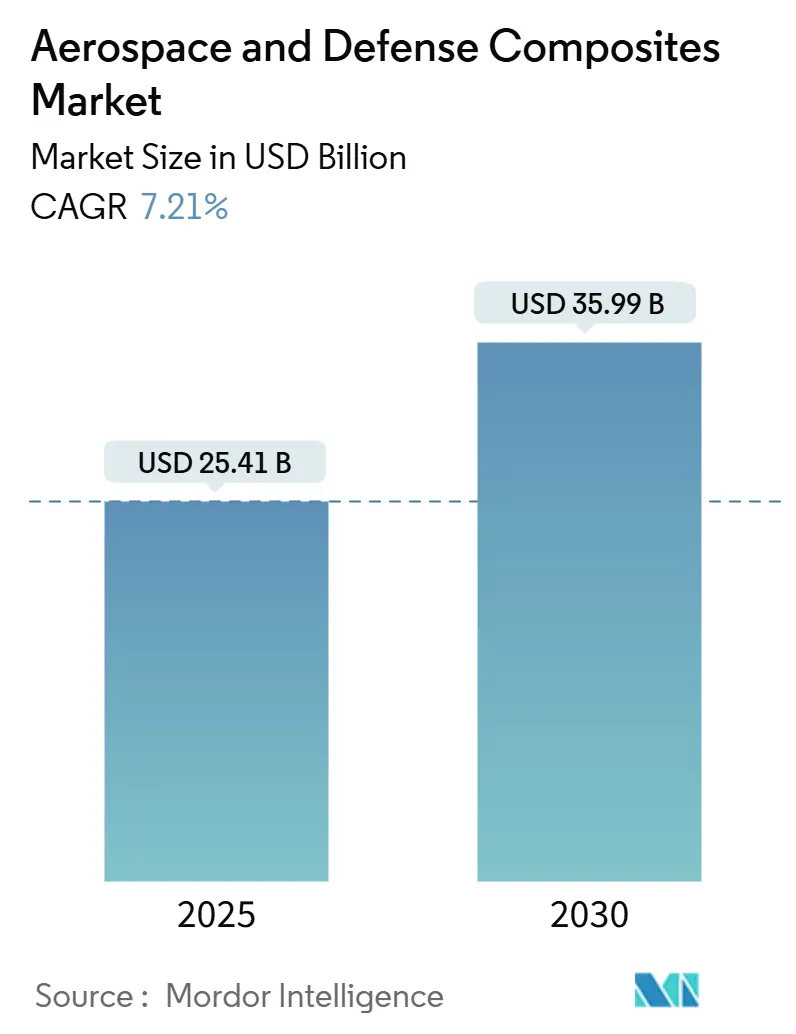

市場規模は、2025年には254.1億米ドルと推定されており、2030年までに359.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.21%です。

航空宇宙産業では、炭素排出量の削減と燃費効率の向上が重視されており、これにより機体、翼、その他の航空機部品に軽量複合材料が広く使用されています。また、各国の防衛近代化プログラムも、高性能な軍用機や陸上車両における複合材料の需要を増加させています。自動繊維配置や樹脂注入成形技術などの製造革新は、複合材料の生産品質と効率を向上させ、製造コストを削減し、産業全体での複合材料の適用範囲を拡大しています。

しかしながら、複合材料とその製造プロセスの初期費用が高いことが、特に中小規模のOEMや新興市場における普及の大きな障壁となっています。また、複合材料の複雑な修理およびリサイクル要件も、ライフサイクル管理において課題を提示しています。

本市場は、用途(有人・無人航空機、海軍艦艇、陸上車両、防護装備、その他の用途)、樹脂タイプ(熱硬化性複合材料、熱可塑性複合材料、セラミックマトリックス複合材料)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に分類されます。

主要な市場トレンドと洞察

防護装備セグメントの著しい成長

予測期間中、防護装備セグメントは著しい成長を遂げると予測されています。各国の軍事力拡大に伴い、高度な防護装備の需要が増加しています。ケブラーや炭素繊維などの高強度・軽量材料から製造される軍用防弾装備は、銃弾の貫通や爆発物による破片から保護を提供します。この装備には、アラミド繊維で強化されたエポキシ樹脂やフェノール樹脂などの熱硬化性複合材料が組み込まれており、耐衝撃性があるため、防弾ヘルメットやボディアーマーの重要な構成要素となっています。

軍用防弾装備は、弾丸の貫通防止、衝撃による鈍的外傷の最小化、熱調節と湿気管理、そして最適な機動性を維持するための軽量性と柔軟性といった、いくつかの重要な要件を満たす必要があります。2023年4月には、デュポン社が軍事および航空宇宙用途向けに設計された新しいアラミド繊維製品「Kevlar EXO」を発表しました。この材料は、強化された防弾性能を提供しつつ、柔軟性の向上と軽量化を実現し、身体の輪郭への適応性を高めています。これらの防護材料における技術進歩は、今後数年間の市場拡大に貢献するでしょう。

アジア太平洋地域の最速成長

アジア太平洋地域は、予測期間中に最も速い成長を記録すると予想されています。この市場拡大は、航空交通量の増加、空港インフラの整備、および航空機フリートの近代化イニシアチブによって推進されています。2024年3月には、大韓航空が長距離フリートの近代化のため、エアバス社と33機のA350ワイドボディ機を137億米ドルで取得する契約を締結しました。これらの航空機には、Victrex PLC社のポリマー複合材料(キャビンドアや貨物排水システムにPEEK熱可塑性樹脂)や、Toray Advanced Composites (NL)社のTenCate Cetex RTL炭素-PPS熱可塑性ラミネート(クリップ/クリート、アクセスカバー、キールビームリブ、貨物せん断ウェブなどの部品に)が組み込まれています。

インド、中国、韓国、日本における防衛製造能力の向上と防衛費の増加も、市場成長をさらに後押ししています。ストックホルム国際平和研究所(SIPRI)によると、中国とインドは2023年にそれぞれ2960億米ドルと836億米ドルの予算で、世界第2位と第4位の防衛費支出国となりました。インドが老朽化したアブロ航空機フリートをエアバス・ディフェンス社のC-295MW輸送機56機に置き換えるイニシアチブは、この傾向を示しています。これらの航空機は、エンジンにセラミックマトリックス複合材料を含む先進材料を使用しており、市場の継続的な拡大に貢献します。

競争環境

航空宇宙・防衛複合材料市場の構造は半統合型であり、いくつかの地域およびグローバル企業が大きな市場シェアを占めています。主要なOEMには、Hexcel Corporation、Syensqo SA、Toray Industries Inc.、DuPont De Nemours, Inc.、Honeywell International Inc.などが挙げられます。これらの企業は、軽量で費用対効果の高いソリューションを提供する防衛装備向けの先進複合材料の開発に注力しています。

航空宇宙および防衛産業では、航空機の重量を削減し、燃費効率と積載能力を向上させるために複合材料が使用されています。2024年3月には、Hexcel社がHexTow IM9 24K炭素繊維を発表しました。IM9 24K繊維は、6,300 MPaの引張強度と298 GPaの弾性率を提供し、IM7繊維よりも12%高い強度を実現することで、軽量な航空宇宙構造と航空機用途における燃費効率の向上に貢献します。この開発は、軍用機および民間航空機の両方における高強度複合材料の導入を支援します。

最近の業界動向

* 2024年12月(※日付は将来の可能性あり): Hexcel Corporationはボーイング社と提携し、MQ-25 Stingray無人航空機にFlex-Core HRH-302ハニカムコアを統合しました。排気ノズル周辺の高温耐性を持つこの軽量で耐久性のある材料は、UAVの耐久性、燃費効率、積載能力を向上させます。MQ-25の空中給油における役割は、空母ベースの戦闘機の航続距離を延長し、海軍の作戦範囲を強化します。先進複合材料の採用は、構造重量を削減し、燃料積載量とミッション固有の装備統合を増加させます。

* 2024年5月: JCB AeroはSHD Holdings Limitedと協力し、MRO市場向けの軽量フロアボードパネルシステムを開発しました。このパネルには、SHD社が開発した難燃性で強化されたエポキシ樹脂システムFRVC411が組み込まれており、耐久性を高めつつ、重量とコストを削減しました。

* 2024年1月: デュポン社はPoint-Blank Enterprises(PBE)と戦略的提携を結び、北米の州および地方の法執行機関にKevlar EXOアラミド繊維製のボディアーマーを供給することになりました。この提携により、法執行機関は最新のアラミド繊維技術を組み込んだ先進的な防護装備にアクセスできるようになります。Kevlar EXOボディアーマーは、軽量構造、優れた柔軟性、堅牢な保護を組み合わせた革新的な設計により、強化された性能を提供します。このパートナーシップは、両社が法執行官に、運用要件を満たしつつ長時間の着用でも快適さを確保する、信頼性と効果的な防護ソリューションを提供するというコミットメントを強化するものです。

本レポートは、「航空宇宙・防衛複合材料市場」に関する包括的な分析を提供しており、その主要な調査結果と市場構造を以下にまとめます。

1. レポートの目的と対象範囲

航空宇宙・防衛複合材料は、防衛車両、各種装備、そして航空機用途のために特別に設計された先進的な材料です。これらの複合材料の大きな利点は、アルミニウムと同等の堅牢な構造支持能力を持ちながら、その重量を約半分に削減できる点にあります。この軽量化は、多様な車両や航空機における燃料消費量の大幅な削減に直結し、運用効率の向上に貢献します。本分析では、熱硬化性複合材料、熱可塑性複合材料、およびセラミックマトリックス複合材料といった主要な樹脂タイプが、航空宇宙・防衛分野でどのように活用されているかを詳細に網羅しています。レポートは、これらの複合材料市場の現在の規模と将来の予測を、主要な国々および地域ごとに米ドル建ての価値で提供しています。

2. 市場のセグメンテーション

航空宇宙・防衛複合材料市場は、多角的な視点から以下の主要なセグメントに分類され、分析されています。

* 用途別: 有人航空機および無人航空機、海軍艦艇、陸上車両、保護具、そしてその他の用途(衛星構造、パネル、ミサイルなど、幅広い防衛関連アプリケーションが含まれます)。

* 樹脂タイプ別: 熱硬化性複合材料、熱可塑性複合材料、セラミックマトリックス複合材料の3種類に大別されます。それぞれの特性と市場での採用状況が検討されています。

* 地域別: 北米(米国、カナダ)、欧州(英国、ドイツ、フランス、ロシア、その他欧州諸国)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋地域)、ラテンアメリカ(ブラジル、その他ラテンアメリカ諸国)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東・アフリカ諸国)といった主要な地理的区分に分けられ、各地域の市場動向が分析されています。

3. 市場のダイナミクスと分析手法

本レポートでは、市場の全体像を把握するため、市場の概要、成長を促進する主要な要因(市場推進要因)、および成長を阻害する課題(市場抑制要因)を含む市場ダイナミクスを詳細に分析しています。さらに、競争環境を深く理解するために、ポーターのファイブフォース分析が適用されています。これにより、新規参入企業の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品・サービスの脅威、そして既存企業間の競争の程度といった側面から市場の構造的特性が評価されています。また、本調査で採用された厳密な調査方法論についても、その詳細が説明されています。

4. 主要な市場データと予測

本市場の重要なデータと将来予測は以下の通りです。

* 2024年における航空宇宙・防衛複合材料市場の規模は、235.8億米ドルと推定されています。

* 2025年には、市場規模は254.1億米ドルに達すると予測されています。

* 2025年から2030年の予測期間において、市場は年平均成長率(CAGR)7.21%という堅調なペースで成長し、2030年には359.9億米ドルに達すると見込まれています。

* 地域別に見ると、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されており、さらに2025年から2030年の予測期間においても、同地域が最も高いCAGRで成長する見込みです。これは、この地域の防衛支出の増加や航空宇宙産業の発展が背景にあると考えられます。

5. 競争環境と将来の展望

市場における主要なプレーヤーとしては、Hexcel Corporation、Syensqo SA、Toray Industries Inc.、DuPont de Nemours Inc.、Honeywell International Inc.などが挙げられます。本レポートには、これらの主要企業の詳細なプロファイルも含まれており、各社の戦略や市場での位置付けが分析されています。加えて、市場における新たな機会や将来のトレンドについても深く掘り下げており、市場参加者や関係者が今後の戦略を策定する上で貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 有人および無人航空機

- 5.1.2 海軍艦艇

- 5.1.3 陸上車両

- 5.1.4 保護具

- 5.1.5 その他の用途

-

5.2 樹脂の種類

- 5.2.1 熱硬化性複合材料

- 5.2.2 熱可塑性複合材料

- 5.2.3 セラミックマトリックス複合材料

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 Advanced Composites Inc.

- 6.1.2 Hexcel Corporation

- 6.1.3 Syensqo SA

- 6.1.4 東レ株式会社

- 6.1.5 DuPont de Nemours Inc.

- 6.1.6 SHD Holdings Limited

- 6.1.7 Huntsman Corporation

- 6.1.8 Terma AS

- 6.1.9 Alpine Advanced Materials LLC

- 6.1.10 Honeywell International Inc.

- 6.1.11 CFOAM LLC

- 6.1.12 LMI Aerospace Inc. (Sonaca SA)

- 6.1.13 Atlas Fibre LLC

- 6.1.14 Mar-Bal Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

航空宇宙・防衛複合材料は、複数の異なる材料を組み合わせることで、単一の材料では達成できない優れた特性を発揮する材料群を指します。この分野では、特に軽量性、高強度、高剛性、耐熱性、耐腐食性、疲労特性の向上といった要求が非常に高く、従来の金属材料(アルミニウム合金、チタン合金など)の限界を超える性能を実現するために不可欠な存在となっています。主な構成要素は、強度と剛性を担う強化繊維と、それらを結合し、応力を伝達する役割を果たすマトリックス樹脂です。これらの材料は、航空機、宇宙機、ミサイル、艦船、車両といった多岐にわたる装備の性能向上に貢献しています。

複合材料の種類は、使用される強化繊維とマトリックス樹脂によって大きく分類されます。強化繊維としては、最も広く使用されているのが炭素繊維(Carbon Fiber, CF)であり、その優れた比強度と比剛性から、航空機の主構造材に不可欠です。その他、比較的安価で耐食性や電気絶縁性に優れるガラス繊維(Glass Fiber, GF)、高強度・高弾性率に加え、耐衝撃性に優れるアラミド繊維(Aramid Fiber, AF)などが挙げられます。極めて高い耐熱性が求められる用途では、セラミック繊維(SiC繊維など)が使用されることもあります。マトリックス樹脂には、熱硬化性樹脂と熱可塑性樹脂があります。熱硬化性樹脂では、エポキシ樹脂が最も一般的で、優れた接着性、耐熱性、機械的特性を持ちます。さらに高温環境下では、BMI(Bismaleimide)やポリイミドが用いられます。一方、熱可塑性樹脂は、PEEK(Polyetheretherketone)やPEI(Polyetherimide)などが代表的で、耐衝撃性、成形加工性、リサイクル性に優れるという特徴があります。これらの組み合わせにより、繊維強化プラスチック(FRP)が主流ですが、超高温環境下ではセラミック基複合材料(CMC)、特定の強度や耐摩耗性が求められる場合には金属基複合材料(MMC)も利用されます。

これらの複合材料は、航空宇宙・防衛分野の様々な用途で活用されています。民間航空機では、ボーイング787やエアバスA350といった最新鋭機において、主翼、胴体、尾翼、エンジンナセル、内装材など、機体構造の大部分に複合材料が採用され、大幅な軽量化と燃費効率の向上に貢献しています。軍用機では、戦闘機や輸送機、ヘリコプターの構造部材に用いられることで、機動性や航続距離の向上、さらにはレーダー反射断面積の低減によるステルス性の向上にも寄与しています。宇宙機においては、ロケットの構造体、フェアリング、燃料タンク、人工衛星の構造体、アンテナ、太陽電池パネル基板などに使用され、軽量化による打ち上げコストの削減や、熱膨張係数の低さによる寸法安定性の確保に貢献しています。防衛装備では、ミサイルの弾体やノズル、艦船の船体構造やレーダーカバー、車両の装甲、さらには個人装備のヘルメットや防弾ベストなど、軽量化と防御性能の向上を両立させるために不可欠な材料となっています。

航空宇宙・防衛複合材料の性能を最大限に引き出すためには、関連技術の進歩が不可欠です。設計・解析技術では、CAE(Computer Aided Engineering)を用いた有限要素法(FEM)による構造解析や損傷進展解析が高度化し、繊維レベルから構造レベルまでのマルチスケール解析や、形状・積層構成の最適設計が可能になっています。製造技術においては、高品質で高精度な部品を製造するためのオートクレーブ成形が依然として重要ですが、複雑形状部品の量産に適したRTM(Resin Transfer Molding)やVaRTM(Vacuum assisted RTM)、大型構造物の自動積層を可能にするAFP(Automated Fiber Placement)やATL(Automated Tape Laying)といった自動化技術が進化しています。近年では、複雑な内部構造を持つ部品や試作部品の製造、部品点数削減に貢献する3Dプリンティング(Additive Manufacturing)の適用も進んでいます。また、製品の信頼性を確保するためには、非破壊検査(NDT)技術(超音波探傷、X線CT、サーモグラフィなど)や、引張、圧縮、曲げ、衝撃、疲労試験といった材料試験、さらには構造健全性モニタリング(SHM: Structural Health Monitoring)技術が重要視されています。

市場背景としては、航空宇宙・防衛複合材料市場は、今後も堅調な成長が見込まれています。主な成長要因は、民間航空機における燃費効率向上への強い要求(CO2排出量削減、運航コスト低減)と、それに伴う機体軽量化の推進です。また、軍事分野における高性能化、長寿命化、信頼性向上、ステルス性や耐弾性といった防衛要求の高まりも市場を牽引しています。さらに、小型衛星の打ち上げ増加や再利用ロケットの開発など、宇宙開発の活発化も需要を押し上げています。一方で、課題も存在します。複合材料は、材料費や製造費が高価であること、特に熱硬化性樹脂を用いた複合材料のリサイクルが困難であること、損傷検知や修理が従来の金属材料に比べて複雑であること、そして標準化の遅れなどが挙げられます。主要なプレイヤーとしては、東レ、帝人、三菱ケミカルといった日本の材料メーカーが世界市場で高いシェアを誇り、海外ではHexcel、Solvayなどが競合しています。航空機メーカーではボーイング、エアバス、ロッキード・マーティンなどが複合材料の採用を積極的に進めています。

将来展望として、航空宇宙・防衛複合材料はさらなる進化を遂げると予想されます。新材料開発では、リサイクル性、成形性、耐衝撃性に優れる熱可塑性複合材料の適用拡大が期待されています。また、自己修復材料、センサーを内蔵した多機能複合材料、電磁波吸収特性を持つ材料、さらにはナノ材料との複合化による革新的な特性を持つ材料の開発が進められています。製造技術においては、自動化、高速化、低コスト化がさらに進み、3Dプリンティングの本格的な適用や、インダストリー4.0と連携したスマートファクトリーの実現が期待されます。環境対応の観点からは、熱分解や溶剤分解といったリサイクル技術の確立、バイオ由来樹脂や天然繊維の利用拡大が重要なテーマとなります。新たな用途としては、超音速旅客機や空飛ぶクルマ(eVTOL)といった次世代モビリティ、深宇宙探査機や宇宙ステーションの建設、さらには極限環境下での利用など、その可能性は広がり続けています。これらの技術革新と市場の拡大により、航空宇宙・防衛複合材料は、今後も人類のフロンティアを切り拓く上で不可欠な基盤技術であり続けるでしょう。