適応型AI市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

適応型AI市場は、コンポーネント(プラットフォーム、サービス)、展開モデル(クラウド、オンプレミス、ハイブリッド/エッジ)、エンドユーザー産業(BFSI、小売・Eコマースなど)、アプリケーション(リアルタイム分析、パーソナライズされたレコメンデーションなど)、テクノロジー(機械学習など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アダプティブAI市場の概要(2025年~2030年)

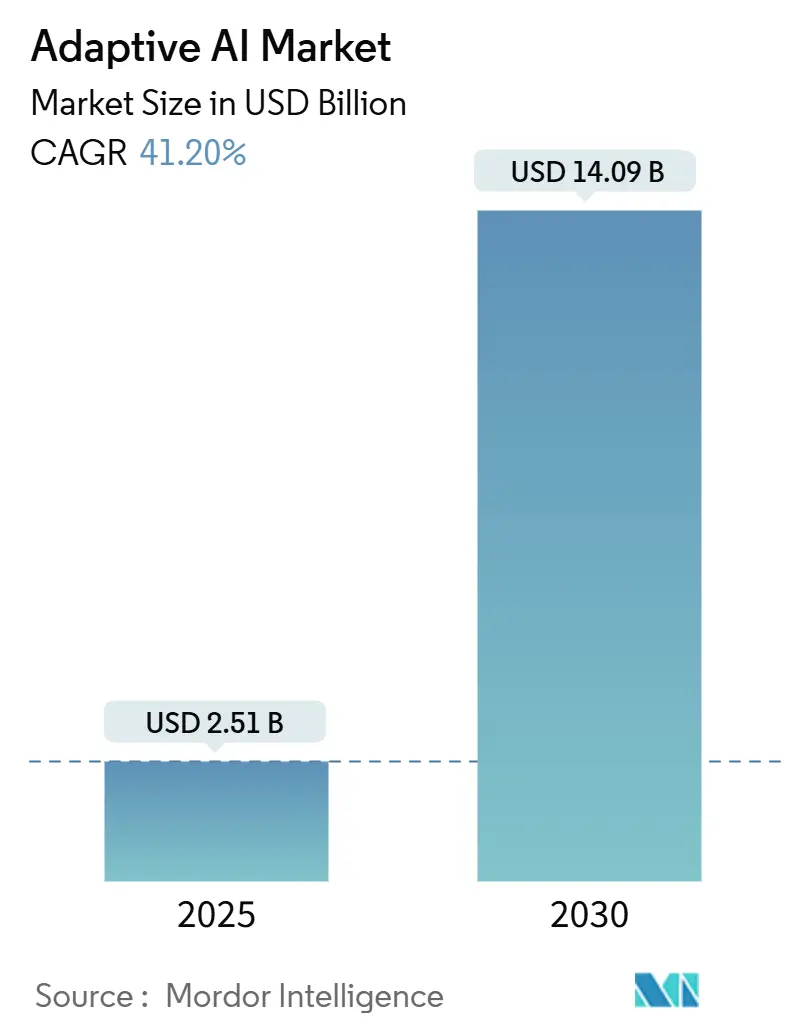

アダプティブAI市場は、2025年には25.1億米ドルに達し、2030年までに41.20%の年平均成長率(CAGR)で拡大し、140.9億米ドルに達すると予測されています。この急速な成長は、企業が静的な予測ツールから、継続的に学習し、自己修正し、人間の介入を最小限に抑えて動作するシステムへと移行していることを反映しています。Googleが2025年にAIインフラに750億米ドルを投じ、Microsoftが新しいAI特化型データセンターに800億米ドルを投じるなど、主要ベンダーによる強力な設備投資がこの傾向を裏付けています。

アプリケーション層では、不正検出、リアルタイム分析、自律的な意思決定ループが短期的に最も明確なリターンを示しており、経営層の支持を得て、業界横断的な採用を推進しています。専門のAIエージェントが複雑なワークフローで連携するマルチエージェントオーケストレーションへの移行は、ソフトウェアアーキテクチャを再定義し、アダプティブAIプラットフォームの対象範囲を広げています。同時に、EU AI法などの規制イニシアチブは、市場の焦点が説明可能性、データ来歴、地域固有のモデルトレーニングに集中するよう促しており、コンプライアンス対応ソリューションに新たな機会を創出しています。

主要なレポートのポイント

* コンポーネント別: プラットフォーム製品が2024年に58.15%の収益シェアを占めて市場を牽引し、サービスは2030年までに45.20%のCAGRで成長すると予測されています。

* 展開モデル別: クラウドセグメントが2024年にアダプティブAI市場シェアの71.38%を占め、ハイブリッドソリューションは2030年までに52.51%のCAGRで拡大すると予想されています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年にアダプティブAI市場規模の30.81%を占め、ヘルスケアおよびライフサイエンスは2030年までに46.77%のCAGRを記録すると予測されています。

* アプリケーション別: 不正およびリスク検出が2024年にアダプティブAI市場規模の21.55%を占め、自律システムは2030年までに55.12%のCAGRで成長すると予測されています。

* テクノロジー別: 機械学習が2024年の収益の42.92%を占めましたが、生成AIは2025年から2030年の間に54.84%のCAGRで成長すると予測されています。

グローバルアダプティブAI市場のトレンドと洞察

市場の推進要因

1. 動的なデータ環境におけるリアルタイム分析の需要急増(CAGRへの影響: +8.5%):

企業の4分の3がリアルタイム分析イニシアチブに資金を投入し、80%がライブデータ駆動型意思決定による収益向上を報告しています。アダプティブAIは、従来のバッチ分析では不可能な、リアルタイムのデータストリーム処理、アルゴリズムの動的改善、即時インサイト提供を実現します。金融機関は不正支払いをミリ秒単位で阻止し、製造業はセンサーデータを活用して生産ラインの速度や温度設定、供給スケジュールを自律的に調整し、コスト削減と品質向上を実現しています。

2. AI-as-a-Serviceプラットフォームの採用拡大(CAGRへの影響: +7.2%):

クラウドプロバイダーは、AutoML、ベクトルデータベース、事前学習済みモデルをサブスクリプションベースのサービスとして提供し、コストとスキルの障壁を低減しています。Microsoft Azure AIは53,000以上の組織に利用され、Googleの「AI Cloud Takeoff」プログラムは東南アジアでパイロットプロジェクトを支援しています。これにより、社内にデータサイエンスの専門知識を持たない中小企業でも、顧客サポートや需要予測などにアダプティブAIを導入できるようになっています。

3. BFSIにおける不正検出とハイパーパーソナライゼーションの普及(CAGRへの影響: +6.8%):

銀行や保険会社は、不正防止と顧客エンゲージメントを再構築するアダプティブAIエンジンに予算を拡大しています。リアルタイムの行動モデルは99.2%の検出精度と60%の誤検知削減を達成し、チャージバック率の低下と顧客体験の向上に貢献しています。パーソナライゼーションエンジンは、ユーザーの取引傾向やチャネル選好を分析し、個別化された製品を提案します。

4. 自律的な意思決定ループのためのエージェントAIフレームワークの出現(CAGRへの影響: +9.1%):

エージェントAIシステムは、目標を設定し、計画を生成し、人間の介入を最小限に抑えて行動することで、複雑なタスクのエンドツーエンドの自動化を可能にします。SalesforceのAgentforceはCRM記録を専門ドメインエージェントにリンクさせ、マーケティング、サービス、販売ワークフローを調整します。IBMのwatsonx Orchestrateは1,500以上の企業アプリケーションを活用し、調達、財務、人事のボット間でタスクをルーティングします。これにより、各エージェントが結果を吸収し、ポリシーを再学習し、集合的な戦略を洗練することで、プロセスが継続的に改善されます。

市場の阻害要因

1. データプライバシーと国境を越えたガバナンスの課題(CAGRへの影響: -4.2%):

EU AI法やコロラドAI法などの法令は、詳細な文書化、公平性監査、人間の監視を義務付けています。国境を越えて事業を展開する企業は、データをローカライズするか、地理的に制限されたモデルを展開する必要があり、プロジェクトコストを増加させ、バージョン管理を複雑にしています。コンプライアンス費用はアダプティブAI予算の15%を占める可能性があり、一部の企業は展開を管轄区域が単純なユースケースに限定しています。

2. レガシーデータサイロとの統合の複雑さ(CAGRへの影響: -5.8%):

大規模なAIプロジェクトの4分の1しか期待されるリターンを達成しておらず、主な原因は断片化されたデータ資産と互換性のないスキーマです。レガシーのコアバンキングシステム、ERPモジュール、運用履歴システムはリアルタイムAPIを欠いていることが多く、アダプティブAIが必要とする継続的なデータ取り込みを妨げています。組織は、インテリジェントな自動化をスケールさせる前に、データレイクハウス、ガバナンスフレームワーク、低遅延ストリーミングパイプラインに投資する必要があります。

3. オンデバイス再トレーニングのハードウェアボトルネック(CAGRへの影響: -3.1%):

オンデバイスでのモデル再トレーニングには、エッジデバイスの限られた計算能力とメモリがボトルネックとなることがあります。これにより、リアルタイムでのモデル適応が制限され、特にリソース制約のある環境での展開が困難になる可能性があります。

4. 説明可能性を求める規制の動きがリリースサイクルを遅らせる(CAGRへの影響: -2.9%):

EU、北米、および規制対象の業界では、AIモデルの説明可能性に対する規制が強化されています。これにより、企業はモデルの透明性と監査可能性を確保するために追加の作業が必要となり、製品のリリースサイクルが遅れる可能性があります。

セグメント分析

* コンポーネント別:プラットフォーム中心性が企業の採用を促進

プラットフォーム製品は2024年に14.6億米ドル、58.15%の収益を占め、アダプティブAI市場を牽引しています。これらのエンドツーエンドのスイートは、ユーザーが統一されたインターフェースからデータを収集し、特徴を設計し、モデルをトレーニングし、エージェントを展開し、ドリフトを監視することを可能にします。サービスセグメントは45.20%のCAGRで最も速く成長しており、組織は依然として統合、変更管理、モデル運用サポートを必要としています。

* 展開モデル別:クラウドの優位性とハイブリッドの勢い

2024年にはクラウドセグメントがアダプティブAI市場シェアの71.38%を占めました。しかし、ワークロードがスケールするにつれて推論コストが膨らむため、企業は安定したワークロードをオンプレミスやエッジデバイスに回帰させる傾向があります。ハイブリッドアーキテクチャのアダプティブAI市場規模は52.51%のCAGRで拡大すると予測されており、これは総所有コストを最適化するための広範なFinOpsの取り組みを反映しています。

* エンドユーザー産業別:BFSIがリードを維持し、ヘルスケアが加速

BFSIセクターは2024年に7.7億米ドル、30.81%の収益を上げ、不正分析とハイパーパーソナライゼーションエンジンに対する成熟した需要を反映しています。ヘルスケアおよびライフサイエンスは、自律診断ツールとリアルタイム治療最適化に牽引され、2030年までに46.77%のCAGRで最も速く進展しています。

* アプリケーション別:不正検出が支出を主導し、自律システムが急増

不正およびリスク検出は2024年に9.3億米ドル、アダプティブAI市場規模の21.55%を占め、リアルタイムの異常検知の明確なROIを強調しています。しかし、自律システム(ロジスティクス、IT運用、顧客ケアを処理する自己統治型エージェント群)は55.12%のCAGRで成長すると予測されています。

* テクノロジー別:機械学習が基盤を形成し、生成AIが拡大

機械学習フレームワークは2024年の収益の42.92%を占め、アダプティブ学習ループを支える回帰、分類、強化学習アルゴリズムを提供しました。生成AIは規模は小さいものの、コンテンツ作成、コード生成、新しいプロセスフローの提案能力をアダプティブシステムに付与することで、54.84%のCAGRで成長軌道に乗っています。

地域分析

* 北米: 2024年の収益の41.85%を占め、年間3,000億米ドルを超える企業AI支出と、専門チップ、ソフトウェア、クラウドサプライヤーの密なエコシステムに支えられています。明確な規制枠組みと豊富なベンチャーキャピタルが、アダプティブAIスタートアップの安定したパイプラインを育成しています。

* アジア太平洋: 2030年までに57.14%のCAGRで最も急速に成長している地域です。中国、日本、インドにおける国家AIプログラムは、地域固有のモデルトレーニングとオープンソースLLMリポジトリを助成し、地域に合わせたアダプティブAIソリューションの波を促進しています。

* ヨーロッパ: 約600億ユーロの価値があり、13%のCAGRで成長しており、倫理とプライバシーに重点を置いています。EU AI法のリスク階層化は、プロバイダーに説明可能性ダッシュボード、バイアス監査、オーバーライドスイッチを組み込むことを奨励しています。

競争環境

市場は適度に細分化されていますが、ハイパースケールクラウドプロバイダー、多角的なソフトウェア大手、チップメーカーが競争のペースを設定しています。Google、Microsoft、Amazon、IBM、OpenAIは、数十億ドル規模の研究開発予算とグローバルなデータセンターフットプリントを活用し、フルスタックのアダプティブAIエコシステムを提供しています。NvidiaはAIアクセラレーターの約80%を供給していますが、挑戦的なチップスタートアップはドメイン固有のアーキテクチャで推論コスト削減を目指しています。

戦略的な動きは、垂直統合と人材獲得に集中しています。プラットフォームベンダーとERPプロバイダー間のパートナーシップは、アダプティブエージェントを財務、人事、サプライチェーンのワークフローに直接組み込み、収益を拡大し、スイッチングコストを高めています。

最近の業界動向

* 2025年5月:IBMとOracleは提携を拡大し、Oracle Cloud Infrastructure上でwatsonxマルチエージェントワークフローを実行し、データ、分析、AIパイプラインを統合しました。

* 2025年1月:Microsoftは、世界中のトレーニングおよび推論能力を拡大するため、次世代AIデータセンターに800億米ドルを投じると発表しました。

* 2024年12月:OpenAIは、ChatGPTサブスクリプションとAPIコールの需要急増を理由に、2025年の収益を116億米ドルと予測しました。

* 2024年10月:IBMはGranite 3.0モデルをリリースし、Apache 2.0ライセンスの下でAWSおよびNvidiaプラットフォーム上のwatsonxを拡張しました。

このレポートは、グローバルアダプティブAI市場に関する詳細な分析を提供しています。アダプティブAIとは、データや環境の変化に応じて学習し、適応し、改善するAIの一種であり、進化アルゴリズムを用いてAIモデルの最適化、特徴選択、ハイパーパラメータチューニングを行うことで、システムの適応性を高めるものです。

市場は2025年に25.1億米ドルの規模に達すると評価されており、2030年までには年平均成長率(CAGR)41.20%で成長し、140.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、動的なデータ環境におけるリアルタイム分析への需要の急増、AI-as-a-Serviceプラットフォームの採用拡大、不正検出やハイパーパーソナライゼーションのためのBFSI(銀行・金融サービス・保険)分野での導入増加が挙げられます。また、クラウドコスト抑制のためのオンプレミスおよびハイブリッド展開への移行、自律的な意思決定ループのためのエージェントAIフレームワークの出現、地域で訓練されたLLM(大規模言語モデル)に対するアジア太平洋地域のローカライゼーション義務化も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。データプライバシーと国境を越えたガバナンスの課題、レガシーデータサイロとの統合の複雑さ、オンデバイス再トレーニングにおけるハードウェアのボトルネックが挙げられます。さらに、説明可能性を求める規制の動きがリリースサイクルを遅らせる可能性も指摘されています。

本レポートでは、市場をコンポーネント(プラットフォーム、サービス)、展開モデル(クラウド、オンプレミス、ハイブリッド/エッジ)、エンドユーザー産業(BFSI、小売・Eコマース、ヘルスケア・ライフサイエンス、製造、通信・メディア、政府・防衛など)、アプリケーション(リアルタイム分析、パーソナライズされたレコメンデーション、不正・リスク検出、自律システム、予知保全、会話型エージェントなど)、テクノロジー(機械学習、強化学習、生成AI、エージェントAI、AutoML、自然言語処理など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細に分析しています。

特に、2024年の収益ではプラットフォームが58.15%を占め、統合された開発・展開スイートへの企業の選好を反映しています。展開モデルでは、クラウドの優位性にもかかわらず、ハイブリッドモデルがクラウド推論コストの抑制、データ主権規制の遵守、重いトレーニングワークロードのためのクラウドGPUクラスターの活用を可能にすることから、注目を集めています。エンドユーザー産業別では、ヘルスケアおよびライフサイエンス分野が自律診断やパーソナライズされた治療エンジンの推進により、2030年まで最も速いCAGR 46.77%で成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Cisco Systems Inc.、Tech Mahindra Ltd.、Databricks Inc.、Google LLC、IBM Corp.、Microsoft Corp.、Amazon Web Services Inc.、OpenAI LP、Nvidia Corp.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向が詳述されています。

また、レポートでは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても触れられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 動的なデータ環境におけるリアルタイム分析の需要急増

- 4.2.2 AI-as-a-Serviceプラットフォームの採用拡大

- 4.2.3 不正検出とハイパーパーソナライゼーションのためのBFSIでの採用増加

- 4.2.4 クラウドコスト抑制のためのオンプレミスおよびハイブリッド展開への移行

- 4.2.5 自律的な意思決定ループのためのエージェントAIフレームワークの出現

- 4.2.6 地域で訓練されたLLMに対するアジア太平洋地域のローカライゼーション義務

-

4.3 市場の制約

- 4.3.1 データプライバシーと国境を越えたガバナンスの課題

- 4.3.2 レガシーデータサイロとの統合の複雑さ

- 4.3.3 デバイス上での再トレーニングにおけるハードウェアのボトルネック

- 4.3.4 説明可能性を求める規制の動きがリリースサイクルを遅らせる

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 産業バリューチェーン分析

- 4.9 マクロ経済トレンドの影響評価

- 4.10 テクノロジーの概要

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 プラットフォーム

- 5.1.2 サービス

-

5.2 展開モデル別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド / エッジ

-

5.3 エンドユーザー産業別

- 5.3.1 BFSI

- 5.3.2 小売およびEコマース

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 製造業

- 5.3.5 通信およびメディア

- 5.3.6 政府および防衛

- 5.3.7 その他

-

5.4 アプリケーション別

- 5.4.1 リアルタイム分析

- 5.4.2 パーソナライズされたレコメンデーション

- 5.4.3 不正およびリスク検出

- 5.4.4 自律システム

- 5.4.5 予知保全

- 5.4.6 会話型エージェント

- 5.4.7 その他

-

5.5 テクノロジー別

- 5.5.1 機械学習

- 5.5.2 強化学習

- 5.5.3 生成AI

- 5.5.4 エージェントAI

- 5.5.5 AutoML

- 5.5.6 自然言語処理

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 ASEAN

- 5.6.4.7 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 UAE

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 テックマヒンドラ株式会社

- 6.4.3 データブリックス株式会社

- 6.4.4 ネスデジタルエンジニアリング

- 6.4.5 C3.ai株式会社

- 6.4.6 グーグル合同会社

- 6.4.7 IBMコーポレーション

- 6.4.8 リーウェイハーツ

- 6.4.9 サフェスコムソリューションズ株式会社

- 6.4.10 マルコベート株式会社

- 6.4.11 マイクロソフトコーポレーション

- 6.4.12 アマゾンウェブサービス株式会社

- 6.4.13 OpenAI LP

- 6.4.14 エヌビディアコーポレーション

- 6.4.15 オラクルコーポレーション

- 6.4.16 SAP SE

- 6.4.17 セールスフォース株式会社

- 6.4.18 ワークデイ株式会社

- 6.4.19 ヒューレット・パッカード・エンタープライズ

- 6.4.20 デル・テクノロジーズ株式会社

- 6.4.21 バイドゥ株式会社

- 6.4.22 華為技術株式会社

- 6.4.23 アリババクラウド

- 6.4.24 センスタイムグループ

- 6.4.25 データロボット株式会社

- 6.4.26 ディープブレインAI

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

適応型AIとは、時間の経過とともに新たなデータ、変化する環境、あるいはユーザーとのインタラクションに応じて、その性能を学習し、調整し、改善していく能力を持つ人工知能システムを指します。従来のAIが事前にプログラムされたルールや固定されたモデルに基づいて動作するのに対し、適応型AIは明示的な再プログラミングなしに、動的に自身の振る舞いを変更できる点が最大の特徴です。これにより、予測不可能な状況や継続的に変化する環境においても、その有効性を維持し、向上させることが可能となります。この自己改善能力は、AIが現実世界でより柔軟かつ効果的に機能するために不可欠な要素であると言えるでしょう。

適応型AIにはいくつかの主要な種類が存在します。まず、強化学習は、AIが試行錯誤を通じて最適な行動を学習するパラダイムであり、報酬と罰則のシステムを通じて環境に適応していきます。これは、ロボット制御やゲームAIなどで広く用いられています。次に、オンライン学習は、データがリアルタイムで到着するたびにモデルを継続的に更新していく手法であり、バッチ処理ではなく逐次的に学習を進めることで、常に最新の状況に適応できます。また、転移学習は、あるタスクで学習済みのモデルを別の関連タスクに適用し、少ないデータで迅速に新しいタスクに適応させる技術です。さらに、メタ学習、すなわち「学習の学習」は、AIが新しいタスクに迅速に適応するための学習戦略自体を学習する能力を指し、汎用的な適応能力の向上を目指します。自己教師あり学習も、明示的なラベルなしにデータから特徴を学習し、その知識を基に適応する能力を高める手法として注目されています。これらの技術は単独で用いられるだけでなく、組み合わせてより高度な適応能力を持つAIシステムが構築されることも少なくありません。

適応型AIの用途は非常に多岐にわたります。最も身近な例としては、ECサイトや動画配信サービスにおけるパーソナライズされたレコメンデーションシステムが挙げられます。これはユーザーの行動履歴や好みに合わせてリアルタイムで推薦内容を調整し、ユーザー体験を最適化します。自動運転車や自律型ロボットにおいては、刻々と変化する道路状況や周囲の環境、予期せぬ障害物に対して、AIがリアルタイムで判断を下し、安全かつ効率的な走行や作業を実現するために適応能力が不可欠です。サイバーセキュリティの分野では、新たな脅威や攻撃パターンが日々出現するため、適応型AIが異常検知や脅威インテリジェンスに活用され、未知の攻撃にも対応できるよう学習し続けます。医療分野では、患者個々のデータに基づいた個別化医療や、病状の変化に応じた診断支援、創薬プロセスの最適化などに貢献しています。金融サービスでは、不正取引の検知やアルゴリズム取引において、市場の変動や新たな詐欺の手口に適応する能力が求められます。製造業においても、生産ラインの最適化、予知保全、品質管理など、多様なプロセスで適応型AIが活用され、効率と品質の向上に寄与しています。

適応型AIの実現には、様々な関連技術が不可欠です。基盤となるのは、深層学習を含む機械学習技術であり、特に大量のデータから複雑なパターンを学習する能力が適応の土台となります。ビッグデータ技術は、適応型AIが学習し続けるための膨大な情報源を提供し、クラウドコンピューティングは、その学習と推論に必要な計算資源をスケーラブルに提供します。エッジコンピューティングは、データ発生源に近い場所でリアルタイム処理と適応を可能にし、自動運転車やIoTデバイスなど、低遅延が求められるアプリケーションで重要です。IoTデバイス自体も、適応型AIが学習するためのリアルタイムデータを生成する重要な役割を担っています。また、適応型AIの意思決定プロセスが複雑になるにつれて、その判断理由を人間が理解できるようにする説明可能なAI(XAI)の重要性が増しています。さらに、プライバシー保護の観点から、分散されたデータソースから中央にデータを集約することなく学習を進める連合学習も、適応型AIの普及を後押しする技術として注目されています。

市場背景を見ると、適応型AIは急速な成長を遂げています。この成長の主な推進要因は、データ量の爆発的な増加、パーソナライズされた体験に対する消費者からの高い需要、そしてビジネス環境の急速な変化に対応できる、より堅牢で回復力のあるAIシステムの必要性です。多くの企業が、競争優位性を確立するために、製品やサービスにAIの適応能力を組み込むことに注力しています。しかし、課題も存在します。データの品質とバイアスは、適応型AIの学習結果に大きな影響を与えるため、その管理が重要です。また、高度な適応能力を持つAIシステムの開発と運用には、多大な計算資源とコストがかかることがあります。倫理的な側面、特に公平性、透明性、説明責任の確保も重要な課題であり、適応型AIが予期せぬ行動をとる可能性に対するセキュリティ対策も不可欠です。各国政府や業界団体は、これらの課題に対応するための規制やガイドラインの策定を進めており、市場の健全な発展を促しています。

将来展望として、適応型AIは今後も進化を続け、社会の様々な側面に深く浸透していくと予測されます。より高度な自律性と洗練された意思決定能力を持つAIシステムが登場し、人間が介入することなく、より複雑な状況に適応できるようになるでしょう。ハイパーパーソナライゼーションはさらに進化し、個人のニーズや状況に合わせた、よりきめ細やかで動的なサービスが提供されるようになります。倫理的なAIと信頼性の構築は、将来の適応型AI開発において中心的なテーマとなり、公平性、透明性、説明責任を確保するための技術的・制度的アプローチが強化されるでしょう。人間とAIの協調もさらに深まり、適応型AIが人間のフィードバックから学習し、より微妙なニュアンスを理解して人間を支援する形が増えていくと考えられます。適応能力は、汎用人工知能(AGI)への道筋において不可欠な要素であり、将来的には現在想像もできないような新たな応用分野が開拓される可能性を秘めています。一方で、バイアスの解消、敵対的攻撃に対する堅牢性の確保、システムの複雑性管理といった課題への継続的な取り組みが、その健全な発展には不可欠であると言えるでしょう。