航空機搭載サットコム市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

航空機搭載SATCOM市場レポートは、プラットフォーム(固定翼機など)、コンポーネント(SATCOM端末、トランシーバーなど)、周波数帯(Lバンド、Xバンド、Kuバンド、Kaバンドなど)、設置タイプ(新規設置、改修)、エンドユーザー(政府・防衛、商業)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

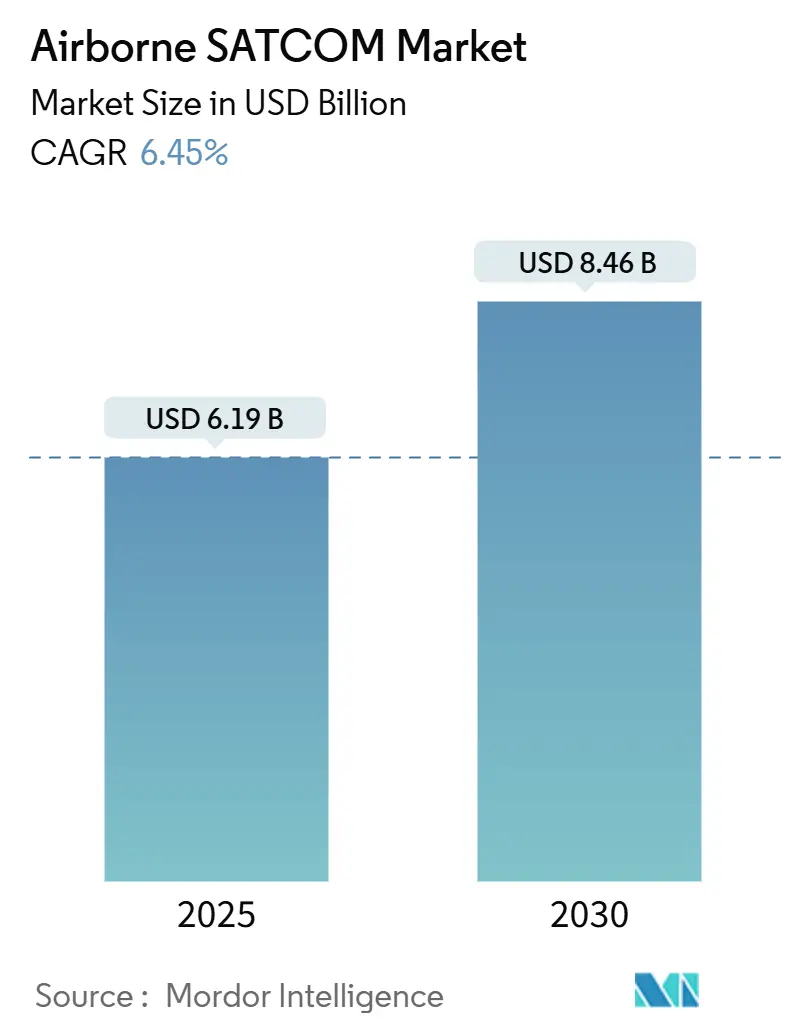

航空機用SATCOM市場は、2025年に61.9億米ドル、2030年には84.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.45%です。この成長は、商用、軍用、無人航空機(UAV)において、高スループットかつ低遅延のサービスを提供するため、低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)ネットワークを組み合わせたマルチオービット接続の採用が加速していることに起因しています。航空会社は乗客体験と運用データストリームを重視し、防衛分野では妨害耐性のある安全なリンクが求められています。機材更新、国際民間航空機関(ICAO)の追跡義務化、UAVの急速な展開が市場を牽引していますが、窒化ガリウム(GaN)アンプの供給逼迫や帯域幅コストの高騰が短期的課題となっています。

主要なレポートのポイント

* プラットフォーム別: 固定翼航空機が2024年に市場シェアの53.20%を占め、UAVは2030年までに9.32%のCAGRで最も速い成長を予測されています。

* コンポーネント別: トランシーバーが2024年に市場規模の26.78%を占め、モデムおよびルーターは21.50%を占めると予測されています。

* 周波数帯別: Kaバンドが2024年に市場シェアの最大の割合を占め、Kuバンドも引き続き重要な役割を果たすでしょう。

主要企業は、技術革新と戦略的提携を通じて市場での競争力を高めています。この市場は、航空宇宙産業におけるデジタル化の進展と、より高速で信頼性の高い通信ソリューションへの需要の高まりにより、今後も拡大が期待されます。

本レポートは、世界の航空機搭載SATCOM(衛星通信)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、航空機搭載SATCOM市場は2025年に61.9億米ドルと評価されており、2030年までに84.6億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は6.45%です。

市場の成長を牽引する主な要因としては、機内での乗客向け接続需要の増加、商業航空および軍用航空における航空機隊の近代化、BLOS(見通し外)SATCOMリンクを必要とするUAV(無人航空機)の普及が挙げられます。また、LEO-MEO-GEOのマルチオービットハイブリッドネットワークへの移行、AI最適化フラットパネルフェーズドアレイアンテナの進化、およびICAO(国際民間航空機関)によるGADSS(Global Aeronautical Distress and Safety System)のグローバルトラッキング義務化も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。高額な設備投資(CAPEX)と衛星帯域幅コスト、周波数帯および耐空性認証の遅延、サイバージャミングやスプーフィングに対する脆弱性、GaN(窒化ガリウム)アンプのサプライチェーンの逼迫などが挙げられます。

市場は、様々な側面から詳細に分析されています。

* プラットフォーム別: 固定翼航空機(商業航空、一般航空、軍用航空)、回転翼航空機(民間ヘリコプター、軍用ヘリコプター)、そしてUAV(無人航空機)に分類されます。特にUAVは、防衛および商業分野での自律ミッション拡大により、2030年まで9.32%のCAGRで最も速い成長を遂げると予測されています。

* コンポーネント別: SATCOM端末、トランシーバー、航空機搭載無線機、モデム・ルーター、SATCOMレドームなどが含まれます。

* 周波数帯別: Lバンド、Xバンド、Kuバンド、Kaバンド、マルチバンド/その他に分けられます。Kaバンドは、より高い容量を提供し、乗客向けインターネットやデータ集約型ISR(情報・監視・偵察)フィードに理想的であるため、9.74%のCAGRで注目を集めています。

* 設置タイプ別: 新規設置と改修(レトロフィット)があります。航空会社や軍が接続要件を満たすために既存の航空機をアップグレードしていることから、改修設置は7.65%のCAGRで成長しています。

* エンドユーザー別: 政府・防衛部門と商業部門に大別されます。政府・防衛部門が58.30%の市場シェアを占めており、安全で回復力のある通信リンクへの優先順位の高さを示しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに分類され、さらに各国・地域ごとの詳細な分析が行われています。アジア太平洋地域は、商業航空機隊の拡大と地域防衛の近代化に牽引され、2030年まで8.90%のCAGRで最も急速な成長を遂げると予想されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Honeywell International Inc.、Thales Group、RTX Corporation、Viasat, Inc.、L3Harris Technologies, Inc.など、主要な市場参加者20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが詳述されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 機内乗客接続性の需要増加

- 4.2.2 商業および軍用航空における機材の近代化

- 4.2.3 BLOS SATCOMリンクを要求するUAVの普及

- 4.2.4 マルチオービット(LEO-MEO-GEO)ハイブリッドネットワークへの移行

- 4.2.5 AI最適化されたフラットパネルフェーズドアレイアンテナ

- 4.2.6 ICAOの国際航空遭難安全システム(GADSS)によるグローバル追跡義務化

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と衛星帯域幅コスト

- 4.3.2 スペクトルおよび耐空性認証の遅延

- 4.3.3 サイバージャミング/スプーフィングの脆弱性

- 4.3.4 GaNアンプのサプライチェーンの逼迫

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 固定翼機

- 5.1.1.1 商業航空

- 5.1.1.1.1 ナローボディ

- 5.1.1.1.2 ワイドボディ

- 5.1.1.1.3 リージョナルジェット

- 5.1.1.2 一般航空

- 5.1.1.2.1 ビジネスジェット

- 5.1.1.2.2 ピストン機およびターボ機

- 5.1.1.3 軍用航空

- 5.1.1.3.1 戦闘機

- 5.1.1.3.2 輸送機

- 5.1.1.3.3 特殊任務機

- 5.1.1.3.4 その他

- 5.1.2 回転翼機

- 5.1.2.1 民間ヘリコプター

- 5.1.2.2 軍用ヘリコプター

- 5.1.3 無人航空機 (UAV)

-

5.2 コンポーネント別

- 5.2.1 衛星通信端末

- 5.2.2 トランシーバー

- 5.2.3 航空無線

- 5.2.4 モデムおよびルーター

- 5.2.5 衛星通信レドーム

-

5.3 周波数帯別

- 5.3.1 Lバンド

- 5.3.2 Xバンド

- 5.3.3 Kuバンド

- 5.3.4 Kaバンド

- 5.3.5 マルチバンド/その他

-

5.4 設置タイプ別

- 5.4.1 新規設置

- 5.4.2 改修

-

5.5 エンドユーザー別

- 5.5.1 政府および防衛

- 5.5.2 商業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 イスラエル

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル・インク

- 6.4.2 タレス・グループ

- 6.4.3 RTXコーポレーション

- 6.4.4 ビアサット・インク

- 6.4.5 ジェネラル・ダイナミクス・ミッション・システムズ・インク(ジェネラル・ダイナミクス・コーポレーション)

- 6.4.6 L3ハリス・テクノロジーズ・インク

- 6.4.7 ギラット・サテライト・ネットワークス・リミテッド

- 6.4.8 イリジウム・コミュニケーションズ・インク

- 6.4.9 インテルサットUS LLC

- 6.4.10 オービット・コミュニケーションズ・システムズ・リミテッド

- 6.4.11 ASELSAN A.Ş.

- 6.4.12 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.13 ヒューズ・ネットワーク・システムズLLC

- 6.4.14 パナソニック株式会社

- 6.4.15 ゴーゴー・インク

- 6.4.16 ゲットSATリミテッド

- 6.4.17 スミス・インターコネクト・グループ・リミテッド(スミス・グループplc)

- 6.4.18 アストロニクス・コーポレーション

- 6.4.19 BAEシステムズplc

- 6.4.20 シンガポール・テクノロジーズ・エンジニアリング・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空機搭載サットコムは、航空機に搭載され、人工衛星を介して地上局や他の航空機、船舶などと通信を行うシステム全般を指します。これは、従来の地上無線通信の範囲や容量の限界を超え、長距離飛行中の航空機に音声、データ、インターネット接続といった多様な通信サービスを提供する上で不可欠な技術です。商用旅客機からビジネスジェット、軍用機、さらにはヘリコプターに至るまで、幅広い種類の航空機に利用されており、現代の航空運航においてその重要性は増すばかりです。

このシステムの主な種類は、使用される周波数帯によって分類されます。Lバンドは比較的低速なデータ通信や音声通信に用いられ、悪天候下でも高い信頼性を持つのが特徴で、主にInmarsatなどのシステムで利用されています。Kuバンドは、より高速なデータ通信やインターネット接続に適しており、アンテナの小型化が比較的容易なため、商用航空機における機内Wi-Fiの主流となっています。さらに高速な通信を可能にするのがKaバンドで、次世代の機内Wi-Fiや高帯域幅を必要とするアプリケーション向けに開発が進んでいます。ViasatやEutelsatなどがこの帯域を利用しています。軍事用途では、高いセキュリティと耐妨害性を持つXバンドが主に用いられます。また、衛星の軌道によっても分類され、広範囲をカバーする静止軌道衛星(GEO)、GEOより低遅延な中軌道衛星(MEO)、そして非常に低遅延で高速通信が可能な低軌道衛星(LEO)ベースのシステムがあり、特にLEO衛星コンステレーションは今後の主流となることが期待されています。アンテナの種類としては、物理的に方向を調整するメカニカルスキャンアンテナと、電子的にビーム方向を制御するフェーズドアレイアンテナ(電子スキャンアンテナ)があり、後者は高速追従性や低プロファイル化の点で優れています。

航空機搭載サットコムの用途は多岐にわたります。商用航空機においては、乗客向けの機内Wi-Fiによるインターネット接続やストリーミングサービスといった機内エンターテイメントの提供が最も一般的です。また、運航効率の向上に貢献する運航データ伝送(ACARSやFANSなど)、乗務員向けの音声・データ通信、電子フライトバッグ(EFB)のデータ更新、リアルタイムの気象情報取得など、運航の安全性と効率性を高めるための重要な役割を担っています。ビジネスジェットでは、役員向けの高速インターネット接続やビデオ会議、機密性の高いデータ通信に利用されます。軍用機においては、指揮統制(C2)、情報収集・監視・偵察(ISR)データのリアルタイム伝送、無人航空機(UAV)の遠隔制御、セキュアな音声・データ通信といった、ミッション遂行に不可欠な通信手段として活用されています。その他、捜索救助活動(SAR)や災害時の通信インフラ、医療搬送ヘリコプターでの患者データ伝送など、緊急時や特殊な状況下での利用も進んでいます。

関連技術としては、まず衛星通信そのものの技術、すなわち衛星本体、地上局、ネットワーク管理システムが挙げられます。航空機側の技術では、高効率で小型・軽量化されたアンテナ技術、高速なデータ処理とQoS(Quality of Service)管理、セキュリティ機能を備えたモデム・ルーター技術が重要です。データ圧縮やキャッシュ、トラフィック管理といったネットワーク最適化技術も、限られた帯域幅を有効活用するために不可欠です。また、通信傍受や妨害、データ漏洩を防ぐためのサイバーセキュリティ技術は、特に軍事用途や機密性の高いビジネス用途において極めて重要です。航空機へのシステム統合においては、電磁干渉(EMI)や電磁両立性(EMC)対策、厳しい航空環境に耐えうる耐環境性設計が求められます。将来的には、5Gや6Gといった次世代通信技術と衛星通信との融合も進むと予想されています。

市場背景を見ると、航空機搭載サットコム市場は急速な成長を遂げています。その最大の要因は、乗客が機内でも地上と同じようにインターネット接続を求めるようになったことで、機内Wi-Fiの需要が爆発的に増加している点です。航空会社も、リアルタイムデータ活用による運航効率の向上や、乗客満足度の向上を目的として、サットコム導入に積極的です。軍事用途においても、高帯域幅でセキュアな通信の需要が増加しており、市場を牽引しています。さらに、SpaceXのStarlinkやOneWebといったLEO/MEO衛星コンステレーションの展開が、高速・低遅延な通信サービスを可能にし、市場の拡大を加速させています。ビジネスジェット市場の拡大も、高機能なサットコムシステムの需要を高めています。一方で、導入・運用コストの高さ、アンテナのサイズ・重量・空力抵抗、通信速度と安定性の確保、サイバーセキュリティリスク、そして国際的な規制と標準化といった課題も存在します。主要なプレイヤーとしては、Inmarsat、Viasat、Eutelsat、SES、Intelsatといった衛星事業者や、Honeywell、Thales、Collins Aerospace、Panasonic Avionicsといったシステムインテグレーターや機器ベンダーが挙げられます。

将来展望としては、航空機搭載サットコムはさらなる進化を遂げると予想されます。LEO衛星コンステレーションの本格展開により、地上ブロードバンド並みの通信速度と低遅延が実現し、機内での高精細なストリーミングやリアルタイムのビデオ会議がより快適になるでしょう。アンテナ技術では、フェーズドアレイアンテナの普及が進み、小型化、軽量化、低プロファイル化、そして高速な衛星追従が可能になることで、航空機の空力性能への影響が最小限に抑えられます。航空機の他のアビオニクスシステムとの連携も強化され、IoTデバイスからのデータ収集・伝送、リアルタイムでの機体診断や予知保全といった新たなサービスが生まれる可能性があります。AIや機械学習の活用により、ネットワーク管理やトラフィック最適化、セキュリティ強化が自動化・高度化されるでしょう。セキュリティ面では、量子暗号などの次世代技術の導入により、より強固な通信保護が実現すると考えられます。技術革新と競争の激化により、導入・運用コストが低下し、より多くの航空機にサットコムが普及する可能性も秘めています。最終的には、機内での拡張現実(AR)や仮想現実(VR)を活用したエンターテイメント、リアルタイムでのパーソナライズされたサービス提供など、乗客体験を劇的に向上させる新たなサービスが次々と登場することが期待されています。持続可能性の観点からも、省電力化や軽量化による環境負荷低減への取り組みが進められるでしょう。