殺ダニ剤市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

殺ダニ剤市場レポートは、製品タイプ(化学殺ダニ剤、生物学的/天然殺ダニ剤)、製剤(液体濃縮物、乳剤など)、施用方法(葉面散布、土壌施用など)、作物タイプ(果物と野菜、穀物など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

殺ダニ剤市場:市場規模、シェア、成長トレンド、2025年~2030年予測

Mordor Intelligenceのレポートによると、殺ダニ剤市場は、製品タイプ(化学殺ダニ剤、生物学的/天然殺ダニ剤)、製剤(液体濃縮物、乳剤など)、適用方法(葉面散布、土壌施用など)、作物タイプ(果物・野菜、穀物など)、および地域(北米、ヨーロッパなど)に基づいてセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

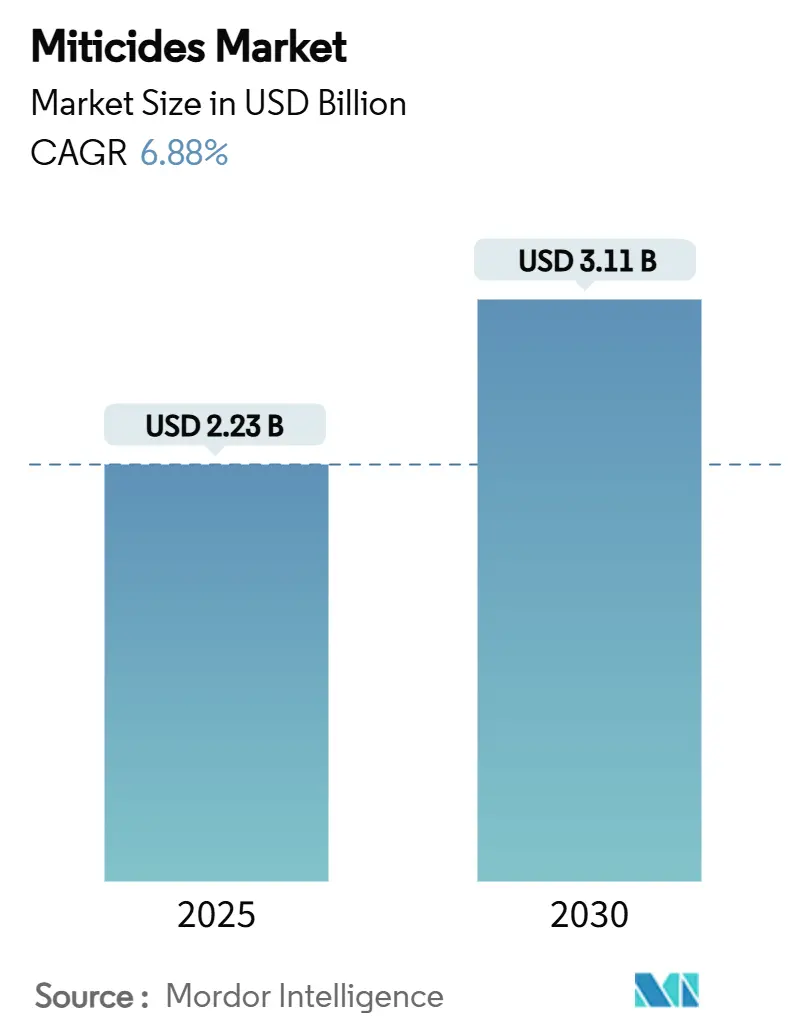

殺ダニ剤市場は、2025年には22.3億米ドル、2030年には31.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.88%です。これは8.8億米ドルの絶対成長に相当し、年間1.76億米ドルの成長が見込まれています。この市場拡大は、気候変動に関連するダニの蔓延、施設栽培システムの発展、精密施用方法の普及によって推進されています。化学殺ダニ剤が依然として主要な収益源であるものの、生物学的殺ダニ剤は残留基準や抵抗性管理への対応から著しい成長を遂げています。ドローン技術やエアロゾル超少量散布(ULV)方法の利用増加は、化学物質の使用量を削減しつつ効果を高める技術的進化を示しています。市場構造は多国籍企業による中程度の集中度を示しており、地域専門企業やバイオテクノロジー企業も市場での存在感を確立しています。

* 調査期間:2020年~2030年

* 2025年の市場規模:22.3億米ドル

* 2030年の市場規模:31.1億米ドル

* 成長率(2025年~2030年):6.88% CAGR

* 最も急速に成長している市場:アジア太平洋

* 最大の市場:北米

* 市場集中度:中程度

* 主要企業:BASF SE、Bayer AG、Syngenta Group、FMC Corporation、UPL Ltd.

主要な市場動向と洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* 主要作物におけるダニの蔓延の増加(CAGRへの影響:+1.2%):27~30℃の温度で繁殖が活発になるハダニは、主要作物で頻繁に発生し、繁殖サイクルが7~10日に短縮されています。これにより、蔓延を防ぐための殺虫剤散布頻度が増加しています。

* 施設栽培システムの爆発的な成長(CAGRへの影響:+1.0%):アジア太平洋地域や中東における温室施設の拡大は、年間を通じた生産を可能にする一方で、開放圃場と比較してダニの個体数が3~5倍に増加する閉鎖環境を作り出します。温室栽培では、長期的な保護効果、植物へのダメージの最小化、有益な昆虫との適合性を持つ殺ダニ剤が求められています。

* 気候変動に起因するハダニの発生(CAGRへの影響:+0.9%):気温の上昇と干ばつ期間の延長により、気温が30℃に近づくとハダニの繁殖速度が2倍になります。これにより、新たなダニの蔓延が発生している地域では、殺ダニ剤の需要が増加しています。

* 輸出市場の規制遵守が後期殺ダニ剤施用を促進(CAGRへの影響:+0.8%):輸入国は最大残留基準値(MRL)を厳格化しており、生産者は収穫前日数ゼロの殺ダニ剤や免除ステータスの製品を使用する必要があります。これにより、生物学的スプレー、植物油、速分解性合成代替品の市場での存在感が高まっています。

* 新規技術がプレミアム製品開発を促進(CAGRへの影響:+0.7%):革新的な技術が、より効果的で持続可能な殺ダニ剤の開発を推進しています。

* 高度な空中およびドローンベースの施用システムの採用増加(CAGRへの影響:+0.6%):ドローン技術の進化により、精密農業が推進され、殺ダニ剤の効率的な散布が可能になっています。

主要な市場動向と洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 主要ダニ種における抵抗性の増加が製品効果とコストに影響(CAGRへの影響:-1.1%):有機リン系、カーバメート系、ピレスロイド系に対する交差抵抗性の発達により、集中的な殺虫剤使用から2~3作期で効果的な防除選択肢が減少しています。これにより、企業は多成分製剤や代替化学化合物の開発を進めており、研究開発コストが増加しています。

* 厳格な残留および再入規制(CAGRへの影響:-0.8%):主要な輸入市場における最大残留基準値の引き下げにより、複数の有効成分が使用中止になっています。再入期間の延長は収穫スケジュールを混乱させ、保護具やコンプライアンス監視への追加投資を必要とします。

* 規制による低用量殺虫剤への移行(CAGRへの影響:-0.6%):規制の強化により、より低用量で効果を発揮する殺虫剤への需要が高まっています。

* 低コストジェネリック製品の普及(CAGRへの影響:-0.4%):低コストのジェネリック製品の普及は、特に価格に敏感な市場において、プレミアム製品の市場シェアを圧迫する可能性があります。

セグメント分析

* 製品タイプ別:生物学的製品が化学製品の優位性に挑戦

2024年には化学殺ダニ剤が市場シェアの67.3%を占め、有機リン系やカーバメート系が高容量の畑作物向け主要ソリューションでした。しかし、害虫の抵抗性増加と厳格な残留規制により、生物学的および天然製品は2030年までにCAGR 12.0%で成長すると予測されています。植物油、脂肪酸塩、微生物代謝産物などは、有益な昆虫との適合性や残留物フリーの要件が不可欠な施設栽培環境で普及が進んでいます。dsRNAスプレーのような特定のダニ遺伝子経路を標的とする生物学的防除方法の進展は、この分野における重要な進歩です。

* 製剤別:液体濃縮物が革新にもかかわらず優位性を維持

液体濃縮物は、トラクター搭載型および空中散布装置との適合性から、殺ダニ剤市場の40%のシェアを維持しています。懸濁濃縮物は、葉面保持力を高め、沈降を防ぐ高度な粒子サイズ工学により、2030年までにCAGR 10.1%で成長すると予測されています。水和剤は、液体貯蔵やコールドチェーンインフラが限られた地域で不可欠です。顆粒製剤は、永年性果樹園における土壌施用向けに長期的な防除を提供する特殊な役割を担っています。マイクロカプセル化や油分散システムなどの先進的な製剤技術も開発されています。

* 適用方法別:精密技術が散布方法を変革

葉面散布は、確立された散布方法と利用可能な設備により、2024年に殺ダニ剤市場シェアの73%を占め、市場を支配しています。ドローンおよびエアロゾル超少量散布(ULV)は、市場セグメントとしては小さいものの、2030年までにCAGR 13.1%で成長すると予測されています。土壌灌注は果樹園システムで普及しており、全身的な保護を提供します。精密農業の進展に伴い、ドローンベースの殺ダニ剤散布市場は拡大を続けており、センサー誘導操作やデジタル文書化システムを通じて効率が向上しています。

* 作物タイプ別:観賞用作物と芝生がプレミアム需要を牽引

果物と野菜は、その高い経済的価値から定期的な処理が正当化され、市場シェアの46.2%を占めています。観賞用作物と芝生セグメントは、都市の景観整備活動やゴルフコース開発の増加により、CAGR 9.5%で最も高い成長率を示しています。穀物は主に費用対効果の高いバルク化学品を使用していますが、総合的病害虫管理(IPM)の採用増加により、生物学的製品の試験が進められています。有機認証の拡大は、OMRI(Organic Materials Review Institute)に登録された成分や検証可能なサプライチェーンを必要とし、この傾向をさらに後押しします。

地域分析

* 北米:最大の市場

北米は2024年に殺ダニ剤市場で34%の収益シェアを占め、市場を支配しました。この地域の強みは、メキシコの集約的な温室野菜生産、米国の太平洋岸北西部のリンゴ園、カナダのベリー栽培トンネルに由来し、プレミアム殺ダニ剤ソリューションを支える高価値の作付面積を生み出しています。米国と欧州連合間の生鮮農産物貿易要件は、定期的な残留物監視を義務付けており、生物学的代替品の採用を促進しています。

* アジア太平洋:最も急速に成長する市場

アジア太平洋地域は、殺ダニ剤市場でCAGR 8.0%と最も高い成長潜在力を示しています。中国とインドの政府支援は温室野菜生産を拡大させ、東南アジアでは可処分所得の増加により観賞用植物の需要が高まっています。オーストラリアとニュージーランドの果物輸出部門は、コーデックス基準よりも厳しい残留基準を導入しており、速分解性化学ソリューションの需要を高めています。

* 南米、中東・アフリカ

南米市場の成長は、ブラジルとアルゼンチンにおける大豆、トウモロコシ、綿花などの主要作物の栽培に大きく依存しており、これらの作物の害虫管理に殺ダニ剤が不可欠です。中東・アフリカ地域では、特にエジプト、トルコ、南アフリカでの果物や野菜の生産拡大が、殺ダニ剤の需要を押し上げています。また、この地域では、気候変動による害虫の発生頻度と強度の増加が、効果的な殺ダニ剤ソリューションの必要性を高めています。

* 欧州:成熟した市場

欧州は、殺ダニ剤市場において安定した成長を遂げている成熟した市場です。この地域の市場は、厳格な規制環境と、統合的病害虫管理(IPM)戦略への強い傾倒によって特徴付けられます。欧州連合(EU)の農薬規制は世界で最も厳しく、多くの化学殺ダニ剤の使用を制限しています。これにより、生物学的殺ダニ剤や低リスクの化学的代替品への需要が高まっています。特に、スペイン、イタリア、フランスなどの地中海沿岸諸国では、ブドウ、オリーブ、柑橘類などの高価値作物の栽培が盛んであり、これらの作物におけるダニの管理が重要です。また、温室栽培の拡大も、精密な殺ダニ剤ソリューションの需要を促進しています。

主要企業

殺ダニ剤市場の主要企業には、BASF SE、Bayer AG、Corteva Agriscience、FMC Corporation、Syngenta AG、Adama Agricultural Solutions Ltd.、Nufarm Ltd.、Sumitomo Chemical Co., Ltd.、UPL Limited、Gowan Company LLCなどが含まれます。これらの企業は、研究開発に多額の投資を行い、新しい有効成分や製剤を市場に投入することで、競争力を維持しています。また、M&Aや戦略的提携を通じて、製品ポートフォリオを拡大し、市場シェアを拡大しようとしています。

結論

殺ダニ剤市場は、世界的な食料需要の増加、作物保護の必要性、そして気候変動による害虫問題の深刻化によって、今後も堅調な成長が予測されます。特に、生物学的殺ダニ剤や持続可能なソリューションへの移行は、市場の主要なトレンドとなるでしょう。地域ごとの特性と規制環境が市場の動向を形成し、企業はこれらの要因に適応しながら、革新的な製品とサービスを提供することが求められます。

本レポートは、世界の殺ダニ剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望までを網羅しています。

エグゼクティブサマリーによると、世界の殺ダニ剤市場は2025年に22.3億米ドル規模であり、2030年までに31.1億米ドルに達すると予測されています。特に、生物学的・天然殺ダニ剤セグメントは、2030年まで年平均成長率(CAGR)12.0%で最も速い成長を遂げると見込まれています。地域別では、アジア太平洋地域が温室栽培の拡大と総合的病害虫管理(IPM)の採用増加に牽引され、2025年から2030年にかけてCAGR 8.0%で最も高い成長潜在力を示しています。

ドローンや超低容量(ULV)散布技術は、精密な作物被覆、単位面積あたりの化学物質使用量の削減、および輸出規制遵守に役立つデジタル散布記録の生成により、ダニ防除において重要性を増しています。また、ハダニの抵抗性問題の加速は、長期的な有効性を維持するために、新規作用機序、RNA干渉技術、および複合製剤への投資を促進しています。市場をリードする企業は、BASF SE、Bayer AG、Syngenta Group、FMC Corporation、UPL Limitedの5社であり、これらが2024年の収益の53%を占めています。

市場の推進要因としては、主要作物におけるダニ被害の増加、保護栽培システム(温室など)の爆発的な成長、気候変動に起因するハダニの大量発生が挙げられます。さらに、輸出市場の規制遵守が収穫期終盤の殺ダニ剤散布を促進し、新技術がプレミアム製品の開発を推進しています。高度な空中・ドローンベースの散布システムの採用拡大も市場成長を後押ししています。

一方、市場の阻害要因としては、主要なダニ種における抵抗性の増加が製品の有効性とコストに影響を与えている点が挙げられます。また、厳格な残留基準や再入規制、規制強化による低用量農薬への移行、および低コストのジェネリック製品の普及も市場の課題となっています。

レポートでは、規制環境や技術的展望、ポーターのファイブフォース分析(新規参入の脅威、供給者の交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を詳細に分析しています。

市場規模と成長予測は、製品タイプ(化学殺ダニ剤、生物学的/天然殺ダニ剤)、製剤タイプ(液剤、乳剤、水和剤、粒剤、懸濁濃縮剤など)、散布方法(葉面散布、土壌施用、種子処理、点滴灌漑、エアロゾル/ドローンULV)、作物タイプ(果物・野菜、穀物、油糧種子・豆類、観賞用植物・芝生など)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に詳細に分類されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、BASF SE、Bayer AG、Syngenta Groupなどの主要企業のプロファイルが含まれています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主要作物におけるダニの蔓延の増加

- 4.2.2 保護栽培システムの爆発的な成長

- 4.2.3 気候変動によるハダニの大量発生

- 4.2.4 輸出市場の規制遵守がシーズン後半の殺ダニ剤散布を促進

- 4.2.5 新規技術がプレミアム製品開発を推進

- 4.2.6 高度な空中およびドローンベースの散布システムの採用拡大

-

4.3 市場の阻害要因

- 4.3.1 主要ダニ種における抵抗性の増加が製品の有効性とコストに影響

- 4.3.2 厳格な残留物および再入規制

- 4.3.3 規制上の制限が低用量農薬への移行を促進

- 4.3.4 低コストジェネリックの普及

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 化学殺ダニ剤

- 5.1.1.1 有機リン系

- 5.1.1.2 カーバメート系

- 5.1.1.3 ピレスロイド系

- 5.1.1.4 有機硫黄系

- 5.1.1.5 有機塩素系

- 5.1.1.6 プロパルギット

- 5.1.1.7 アミジン系

- 5.1.1.8 その他(フェンピロキシメート、フェナザキン、クロルフェナピル、フルアクリピリム、ヘキシチアゾクス、クロフェンテジン、その他)

- 5.1.2 生物学的/天然殺ダニ剤

- 5.1.2.1 植物油

- 5.1.2.2 微生物ベース

- 5.1.2.3 脂肪酸塩

- 5.1.2.4 その他(鉱物性および不活性粉塵、dsRNA/RNA干渉スプレー、生物農薬ブレンド、その他)

-

5.2 製剤別

- 5.2.1 液体濃縮物

- 5.2.2 乳剤

- 5.2.3 水和剤

- 5.2.4 粒剤

- 5.2.5 フロアブル剤

- 5.2.6 その他(マイクロカプセル懸濁液(CS)、油性分散液(OD)、マイクロエマルション(ME)、すぐに使えるエアロゾル/燻煙剤、その他)

-

5.3 施用方法別

- 5.3.1 葉面散布

- 5.3.2 土壌施用

- 5.3.3 種子処理

- 5.3.4 ケミゲーション

- 5.3.5 エアロゾル/ドローンULV

-

5.4 作物タイプ別

- 5.4.1 果物と野菜

- 5.4.2 穀物

- 5.4.3 油糧種子と豆類

- 5.4.4 観賞用植物と芝生

- 5.4.5 その他(商業作物、その他)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Bayer AG

- 6.4.3 Syngenta Group

- 6.4.4 FMC Corporation

- 6.4.5 UPL Ltd.

- 6.4.6 Corteva Agriscience

- 6.4.7 Nufarm

- 6.4.8 住友化学株式会社

- 6.4.9 三井化学クロップ&ライフソリューション株式会社

- 6.4.10 Gowan Company, L.L.C.

- 6.4.11 Osho Chemical Industries Ltd

- 6.4.12 OATアグリオ株式会社

- 6.4.13 BioWorks, Inc. (Biobest)

- 6.4.14 Koppert Biological Systems

- 6.4.15 Rovensa Next

- 6.4.16 Pl Industries

- 6.4.17 Aimco Pesticides

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

殺ダニ剤は、ダニ類を防除するために用いられる薬剤の総称です。ダニは昆虫とは異なる節足動物であり、農業害虫、家畜の外部寄生虫、あるいは人間にアレルギーを引き起こす衛生害虫など、多岐にわたる分野で問題を引き起こします。殺ダニ剤は、これらのダニの生命活動を阻害し、個体数を減少させることを目的として開発されています。その作用機序は多様であり、神経系、呼吸系、成長・脱皮過程、生殖機能などに特異的に作用することで、ダニに選択的な効果を発揮します。殺虫剤が主に昆虫を対象とするのに対し、殺ダニ剤はダニ類に特化している点が特徴です。

殺ダニ剤は、その化学構造や作用機序によって多種多様な種類に分類されます。化学構造に基づく分類では、有機リン系、カーバメート系、ピレスロイド系といった古典的な化合物から、アベルメクチン系、ベンゾイル尿素系、フェニルピラゾール系、チアゾール系、キノリン系など、新しい作用機序を持つ化合物群まで幅広く存在します。作用機序の観点からは、ダニの神経伝達を阻害するもの、呼吸代謝を妨げるもの、脱皮や成長を抑制するもの、あるいは生殖能力を低下させるものなどがあります。例えば、神経系作用剤はダニの運動能力を麻痺させ、最終的には死に至らしめます。一方、呼吸代謝阻害剤は、ダニのエネルギー生産に必要な細胞内のプロセスを妨害し、活動停止や死滅を招きます。また、脱皮阻害剤は、ダニが成長する上で不可欠な脱皮の過程を阻害することで、幼虫や若虫が成虫になるのを防ぎます。生殖機能阻害剤は、ダニの繁殖能力を低下させ、次世代の個体数増加を抑制することを目的としています。

これらの殺ダニ剤は、農業分野では作物に被害を与えるハダニ類やサビダニ類、畜産分野では家畜に寄生するマダニ類やヒゼンダニ類、そして衛生分野ではアレルギーの原因となるチリダニ類など、様々なダニ類に対して使用されます。効果的なダニ防除のためには、対象となるダニの種類、発生状況、環境条件などを考慮し、適切な殺ダニ剤を選択し、使用することが重要です。また、ダニの薬剤抵抗性発達を防ぐため、異なる作用機序を持つ薬剤をローテーションで使用するなどの対策も不可欠とされています。