ディスクリートオプティクス市場 規模・シェア分析:成長動向と予測 (2025-2030年)

離散光学市場レポートは、業界をコンポーネント別(球面レンズ、非球面レンズ、偏光子、フィルターまたはコーティング、ビームスプリッター、回折格子、ミラーまたはウィンドウ、プリズム)、用途別(家庭用電化製品、電気通信、ヘルスケア、航空宇宙および防衛)、および地域別(北米、欧州、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディスクリートオプティクス市場の概要と展望(2030年まで)

ディスクリートオプティクス市場は、2025年から2030年の予測期間において、データ通信の高速化と5Gネットワークの拡大を背景に、著しい成長が見込まれています。本レポートでは、この市場の規模、成長トレンド、主要な推進要因と課題、地域別の動向、そして競争環境について詳細に分析いたします。

市場概要

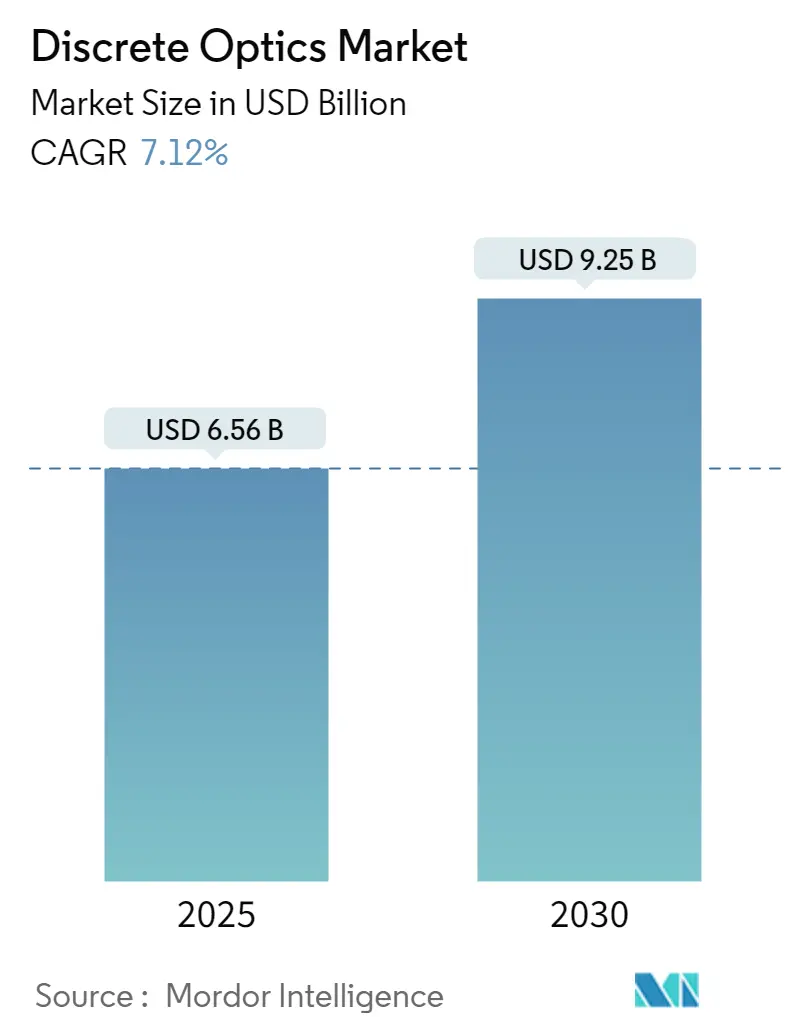

ディスクリートオプティクス市場は、2025年には65.6億米ドルと推定されており、2030年までに92.5億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は7.12%です。

市場の成長を牽引する主な要因は以下の通りです。

* データ通信の高速化と5Gネットワークの拡大: 光ファイバーは、高速データ伝送に必要な高帯域幅と低遅延を提供し、レンズ、フィルター、プリズムなどのディスクリート光学部品が不可欠です。

* クラウドコンピューティング、IoT、ストリーミングサービスの需要増加: これらのサービスは光ネットワークへの需要を増大させ、ディスクリート光学部品は光トランシーバー、アンプ、スイッチといった高速データ伝送ネットワークの基盤を形成しています。

* ナノテクノロジーと精密製造における技術進歩: これにより、より小型で効率的、かつ高精度な光学部品の製造が可能になり、スマートフォン、医療機器、自動運転車などのコンパクトなデバイスへの応用が拡大しています。

* 高精度光学製造技術の発展: ダイヤモンドターニング、高度な研磨、薄膜コーティングなどの技術は、ディスクリートオプティクスの性能を向上させ、通信や航空宇宙産業における光の制御と光学性能を改善しています。

一方で、市場にはいくつかの課題も存在します。

* 高価な材料費: 光学グレードのガラス、結晶、特殊コーティングなどの材料は高価であり、特に航空宇宙、防衛、医療機器といった厳しい環境下での透明性、屈折率、耐久性に関する厳格な要件を満たす必要があります。アンチリフレクションコーティングやUV耐性材料などの特殊コーティングも、製造コストをさらに押し上げています。

* マクロ経済要因: インフレは、光学部品製造に必要な原材料(光学グレードガラス、結晶、金属など)のコストを押し上げています。特殊コーティングや希土類元素の価格上昇も、インフレ圧力により製造コストを増加させています。

* サプライチェーンの混乱: インフレによって悪化したサプライチェーンの混乱は、特に航空宇宙・防衛や医療画像処理などの高度なアプリケーションで使用される高精度光学部品の材料調達コストをさらに上昇させています。

本レポートでは、市場をコンポーネント別(球面レンズ、非球面レンズ、偏光子、フィルターまたはコーティング、ビームスプリッター、回折格子、ミラーまたはウィンドウ、プリズム)、アプリケーション別(家電、電気通信、ヘルスケア、航空宇宙・防衛)、および地域別(北米、ヨーロッパ、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ)に分類して分析しています。

主要な市場トレンドと洞察

ヘルスケアアプリケーション分野が大きなシェアを占める見込み

ヘルスケア分野では、ディスクリートオプティクスが重要な役割を果たしています。

* 光干渉断層計(OCT): 眼科や心臓病学における非侵襲的画像診断において極めて重要であり、高解像度イメージングの追求が最先端の光学部品への需要を促進しています。

* 医療画像診断装置: 迅速な診断と治療のために高速データ転送が必要であり、画像診断技術におけるディスクリートオプティクスの需要を高めています。

* 手術用ロボットへの統合: da Vinci Surgical Systemのように、光学システムが手術用ロボットに統合されることで、医療処置の精度と制御が向上し、優れた光学イメージングに依存するこれらの技術が光学部品の需要を押し上げています。

* ウェアラブルヘルス技術: スマートウォッチやフィットネストラッカーなどのウェアラブルデバイスは、心拍数や血中酸素レベルなどのバイタルサインを監視するために光学センサーを頻繁に利用しており、即時の健康監視のためにクラウドプラットフォームへの迅速なデータ伝送が必要であるため、ディスクリートオプティクスの需要をさらに増幅させています。

* サイバーセキュリティの重要性: 欧州委員会によると、世界のヘルスケア分野におけるサイバーセキュリティ支出は2023年に160億ユーロを超え、2019年以降一貫して増加しており、2026年までに250億ユーロを超えると予測されています。ヘルスケア分野は、すべての産業の中で最も高い14%のCAGRでサイバーセキュリティ支出が増加しています。サイバー犯罪者の関心が高まる中、堅牢なサイバーセキュリティ対策の緊急性が高まっており、安全な光通信システムは、機密性の高い患者データを伝送中に保護し、信頼を育み、規制遵守を確保するために不可欠です。光学暗号化技術の進歩もデータセキュリティを強化し、ヘルスケア用途における光ソリューションの魅力を高めています。

* 在宅医療サービスの拡大: 慢性疾患患者にとっての一貫した健康情報フローは信頼性の高いデータ伝送にかかっており、光通信の重要性が強調されています。在宅医療サービスが拡大するにつれて、医療専門家が患者を遠隔で効果的に監視できるようにする光技術が不可欠となっています。

北米が大きな市場シェアを占める見込み

北米地域は、ディスクリートオプティクス市場において重要な役割を担っています。

* 堅牢な光ファイバーケーブルネットワーク: AT&TやVerizonなどの企業がこれらのネットワークに多大な投資を行い、都市部と地方の両方で接続性を強化しています。

* 5Gサービスの迅速な展開: Verizonの5G Ultra Widebandのように、主要な通信企業が5Gサービスを迅速に展開しており、ディスクリート光学部品の需要を促進しています。

* 技術革新のハブ: シリコンバレーは技術革新の中心地であり、CiscoやIntelが光ネットワーキングソリューションの革新を主導しています。LumentumやII-VI Incorporatedのようなスタートアップ企業も、通信およびデータセンター向けに洗練された光学部品を開発しており、この地域のダイナミックな研究開発環境を強調しています。

* クラウド大手のデータセンター拡張: Amazon Web Services (AWS)やMicrosoft Azureのようなクラウド大手は、北米でのデータセンターの存在感を拡大しており、膨大なデータ量を巧みに処理するための大容量光通信システムへのニーズを強調しています。Digital RealtyやEquinixのような企業も、顧客への迅速かつ安全なデータ伝送を保証するために、コロケーション施設に投資しています。

* IoTデバイスの需要: 接続されたIoTデバイスの数は数十億に達すると予測されており、堅牢な光通信の需要が極めて重要になります。Ciscoは、2025年までに世界で750億を超える接続デバイスが存在すると予測しています。

* スマートシティイニシアチブ: サンフランシスコやニューヨークのような都市は、交通管理、公共安全、環境監視などの重要な機能に光技術を統合したスマートシティイニシアチブを展開しており、これらすべてが高速データ伝送に依存しています。

競争環境

ディスクリートオプティクス市場は、グローバルプレイヤーと地域プレイヤーの両方が多様なセグメントで活動しており、高度に細分化されています。少数の大規模多国籍企業が特定の収益性の高いセグメントを支配している一方で、多くの地域プレイヤーやニッチプレイヤーが競争環境を豊かにしています。この多様性は、電気通信やヘルスケアにおけるディスクリートオプティクスの幅広い応用によって主に促進されており、大小の企業が共存し、繁栄できる環境を作り出しています。

主要なプレイヤーには、Edmund Optics、Coherent Corporation、Newport Corporation(MKS Instrumentsの一部門)、OptoSigma Corporation、Thorlabs, Inc.などが挙げられます。これらの企業は、強力なブランド認知度と広範なグローバル展開を誇り、かなりの市場シェアを確保しています。彼らの競争優位性は、絶え間ない革新、幅広い製品ポートフォリオ、堅牢な流通ネットワークに由来しています。

ディスクリートオプティクス市場でニッチを切り開くことを目指す企業にとって、革新と地理的拡大への二重の焦点が最も重要です。これらの業界リーダーは、競争力を強化し、市場プレゼンスを拡大するために、戦略的買収やパートナーシップを検討すべきです。さらに、新興市場に投資し、地域の需要に合わせて製品を調整する企業は、この細分化された市場で顕著な優位性を獲得するでしょう。

最近の業界動向

* 2024年6月: SCHOTT社は、欧州超大型望遠鏡(ELT)の主鏡用最終セグメントブランクを出荷しました。これは同社独自のガラスセラミックZERODUR製で、直径39メートルのELTのM1主鏡は、これまでに製造された中で最も巨大な光学望遠鏡ミラーとなる予定です。SCHOTT社は、6年間(うち4年間は量産)にわたり、ドイツのマインツ本社でZERODURガラスセラミックミラー基板を製造し、この記念碑的なメガプロジェクトに貢献しました。

* 2024年5月: Edmund Optics社とQuartus Engineering社は、洗練された光機械ソリューションを提供するための戦略的パートナーシップを締結しました。この提携は、顧客の技術を強化し、市場投入を加速することを目的としています。両社は、それぞれの広範なエンジニアリングと製造の専門知識を結集することで、革新的な光機械設計とシステムを共同で開発することを目指しています。彼らの共同作業は、高精度レンズ、光学センサー、ビジョン対応自動化製品を必要とする分野、特にミッションクリティカルなソリューションの開発を優先します。

結論

ディスクリートオプティクス市場は、技術革新と広範なアプリケーションに支えられ、今後も堅調な成長を続けると予測されます。特にヘルスケアと北米地域は、その成長を牽引する主要なセグメントとして注目されています。

本レポートは、様々なシステムで光を操作、制御、または方向付ける個別の光学部品であるディスクリート光学部品市場に関する詳細な分析を提供しています。ディスクリート光学部品には、レンズ、ミラー、プリズム、フィルター、ビームスプリッター、回折格子などが含まれ、本調査ではこれらの多様なアプリケーションにおける販売収益を追跡しています。

調査は、市場の推進要因、抑制要因、成長トレンド、およびマクロ経済的影響を深く掘り下げています。具体的には、市場の概要、ポーターのファイブフォース分析による業界の魅力度(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、業界のバリューチェーン分析、そしてCOVID-19の余波やその他のマクロ経済要因が市場に与える影響について詳細に分析しています。

市場の成長を牽引する主な要因としては、光通信およびデータ伝送の需要増加、ならびに光学技術の継続的な進歩が挙げられます。特に、高速で効率的なデータ伝送の必要性が高まる中で、ディスクリート光学部品の重要性が増しています。一方で、高い製造コストや設計・組み立ての複雑さが市場の成長を抑制する要因となっています。これらの課題は、技術革新とコスト効率化の必要性を示唆しています。

市場は、コンポーネント別、アプリケーション別、および地域別に詳細にセグメント化されています。

コンポーネント別では、球面レンズ、非球面レンズ、偏光子、フィルターまたはコーティング、ビームスプリッター、回折格子、ミラーまたはウィンドウ、プリズムなどが分析対象です。

アプリケーション別では、家電、電気通信、ヘルスケア、航空宇宙および防衛といった主要な分野における需要が評価されています。

地域別では、北米、ヨーロッパ、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東およびアフリカが対象とされており、最終レポートではアジア、オーストラリア、ニュージーランドが「アジア太平洋」として統合して分析されます。

市場規模は、2024年に60.9億米ドルと推定され、2025年には65.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.12%で成長し、2030年には92.5億米ドルに達すると見込まれています。過去の市場規模は2019年から2024年まで、将来の予測は2025年から2030年までカバーされています。

地域別では、2025年には北米がディスクリート光学部品市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域が予測期間(2025年から2030年)中に最も高いCAGRで成長すると見込まれており、この地域の急速な経済成長と技術導入が市場拡大を後押しすると考えられます。

主要な市場プレイヤーには、Edmund Optics、Coherent Corporation、Newport Corporation(MKS Instrumentsの一部)、OptoSigma Corporation、Thorlabs, Inc.などが挙げられます。これらの企業は、製品開発、技術革新、市場拡大を通じて競争力を維持しています。

本レポートは、投資分析や市場の将来性についても考察しており、ディスクリート光学部品市場における戦略的な意思決定に役立つ包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入者の脅威

- 4.2.2 買い手の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 光通信およびデータ伝送の需要増加

- 5.1.2 光学技術の進歩

-

5.2 市場の阻害要因

- 5.2.1 高い製造コスト

- 5.2.2 設計と組み立ての複雑さ

6. 市場セグメンテーション

-

6.1 コンポーネント別

- 6.1.1 球面レンズ

- 6.1.2 非球面レンズ

- 6.1.3 偏光子

- 6.1.4 フィルターまたはコーティング

- 6.1.5 ビームスプリッター

- 6.1.6 回折格子

- 6.1.7 ミラーまたはウィンドウ

- 6.1.8 プリズム

-

6.2 アプリケーション別

- 6.2.1 家庭用電化製品

- 6.2.2 電気通信

- 6.2.3 ヘルスケア

- 6.2.4 航空宇宙および防衛

-

6.3 地域別*

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロフィール

- 7.1.1 Edmund Optics

- 7.1.2 Thorlabs, Inc.

- 7.1.3 Coherent Corporation

- 7.1.4 Newport Corporation (Part of MKS Instruments)

- 7.1.5 OptoSigma Corporation

- 7.1.6 Precision Optical

- 7.1.7 Sydor Optics

- 7.1.8 Lambda Research Optics, Inc.

- 7.1.9 LightPath Technologies Inc.

- 7.1.10 Asahi Spectra Co., Ltd.

- 7.1.11 Advanced Optics, Inc.

- 7.1.12 Spectrogon AB

- 7.1.13 PFG Precision Optics

- 7.1.14 Rocky Mountain Instrument Co.

- 7.1.15 Reynard Corporation

- 7.1.16 Laser Components

- 7.1.17 Omega Optical, LLC

- 7.1.18 UQG Optics

- 7.1.19 Hyperion Optics

- 7.1.20 Salvo Technologies Inc.

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

ディスクリートオプティクスとは、レンズ、ミラー、プリズム、フィルター、光ファイバー、光源、光検出器といった個別の光学部品を組み合わせて構築される光学システム全般を指す概念です。現代の多様な技術分野において、光の伝搬、制御、検出、利用を行う上で不可欠な基盤技術であり、その「ディスクリート(discrete)」という言葉は、個々の部品が独立して存在し、それらを物理的に配置・結合することでシステムを構成するアプローチを強調しています。これは、光回路を半導体チップ上に集積する「集積オプティクス」や「フォトニクス集積回路(PIC)」とは対照的な概念であり、それぞれの部品が持つ高い自由度と性能を最大限に引き出し、複雑な光学系を柔軟に設計できる点が大きな特徴です。

ディスクリートオプティクスの種類は、その構成要素とシステム設計の目的に応じて多岐にわたります。構成要素としては、光を集めたり拡散させたりする球面レンズや非球面レンズ、光路を曲げるプリズム、特定の波長を選択的に透過・反射するフィルター、光の偏光状態を制御する偏光子や波長板、光を伝送する光ファイバー、そして光を発生させるレーザーダイオードやLED、光を電気信号に変換するCCDやCMOSセンサー、フォトダイオードなどが挙げられます。これらの部品は、ガラス、プラスチック、結晶、金属、誘電体多層膜など、様々な材料と精密加工技術によって製造されます。システム設計の観点からは、画像を形成するイメージング光学系(カメラ、顕微鏡、望遠鏡)、対象物を照らす照明光学系(プロジェクター、照明器具)、光の特性を分析する計測光学系(分光器、干渉計)、光信号を伝送する通信光学系、材料加工に用いるレーザー加工光学系など、その用途に応じて多種多様なシステムが構築されます。

ディスクリートオプティクスは、私たちの日常生活から最先端の研究開発まで、非常に幅広い分野で利用されています。民生品では、スマートフォンやデジタルカメラの高性能なレンズモジュール、VR/ARデバイスの表示系、自動車のLiDARやカメラセンサー、医療用内視鏡、光ディスクドライブなどに不可欠です。産業分野では、半導体製造装置の露光装置や検査装置、FPD(フラットパネルディスプレイ)製造装置、レーザー加工機、ロボットビジョン、製品の品質検査装置、精密計測機器(分光分析装置、干渉計)などでその真価を発揮します。医療・バイオ分野では、高解像度顕微鏡、眼科機器、レーザー治療器、フローサイトメーターなどに用いられ、診断や治療、生命科学研究に貢献しています。科学研究においては、天文学の望遠鏡、物理学実験装置、化学分析装置など、あらゆる分野で実験室の光学系構築に利用されています。さらに、防衛・宇宙分野では、偵察衛星の光学系、誘導システム、レーザー兵器など、高度な技術が要求される場面で重要な役割を担っています。

関連技術としては、まず「光学設計」が挙げられます。これは、光線追跡シミュレーションソフトウェア(Zemax, Code Vなど)を用いて、収差補正や性能最適化を行う技術です。次に、「光学材料」の進化も重要であり、高屈折率ガラス、低分散ガラス、非球面プラスチックレンズ材料、結晶材料、誘電体多層膜などがシステムの性能を左右します。「精密加工技術」も不可欠で、レンズの研磨、非球面加工、マイクロレンズアレイ製造、薄膜成膜技術などが高精度な光学部品を生み出します。また、複数の部品を正確に配置・固定する「アライメント・接合技術」は、システムの性能を決定づける重要な要素です。光学部品と機械部品、電子部品を統合する「光メカトロニクス」も関連が深く、アクチュエーターやセンサーを組み合わせて光軸調整や焦点合わせを自動化します。さらに、光学系で得られた情報をデジタル処理する「画像処理・信号処理」技術、そして「光源技術」(レーザーダイオード、LED、高出力レーザーなど)や「検出器技術」(CCD、CMOSセンサー、フォトダイオードなど)も、ディスクリートオプティクスシステムの性能を向上させる上で欠かせません。

市場背景を見ると、ディスクリートオプティクスは、現代社会のあらゆる産業を支える基盤技術であり、その市場規模は非常に広大です。成長の主な要因としては、スマートフォンや車載カメラに代表される高機能化、小型化、軽量化への絶え間ない要求が挙げられます。IoT、AI、ビッグデータ時代におけるセンサー需要の増大も、光学システムの需要を押し上げています。医療・バイオ分野では、より精密な診断や治療、研究ニーズが高まっており、産業分野では、自動化、検査の高度化、生産性向上への要求が光学技術の進化を促しています。また、AR/VR、メタバースといった新たなアプリケーションの登場も、光学技術の新たな市場を創出しています。一方で、課題も存在します。高精度なアライメントと組み立てには熟練した技術とコストがかかること、小型化・軽量化と高性能維持の両立が難しいこと、多品種少量生産から大量生産への移行におけるコストダウン、そして集積オプティクスとの競合や共存のあり方などが挙げられます。主要なプレイヤーとしては、HOYA、キヤノン、ニコン、オリンパス、富士フイルムといった日本の光学メーカーをはじめ、世界中の光学部品メーカー、光学機器メーカー、システムインテグレーターが市場を牽引しています。

将来展望としては、ディスクリートオプティクスは今後も進化を続けると予想されます。まず、より高解像度、広視野角、高感度、高速化といった「高機能化・高性能化」が追求されるでしょう。モバイル機器やウェアラブルデバイス、車載用途での需要に応えるため、「小型化・軽量化・薄型化」も一層進むと考えられます。製造プロセスの自動化や新材料技術の導入により、「低コスト化」も重要なテーマとなります。複数の光学機能を一つのモジュールに統合する「多機能化・複合化」も進み、システムの複雑性を低減し、信頼性を向上させるでしょう。光学センサーで取得したデータをAIで解析し、新たな価値を創出する「AI・データ連携」も、その応用範囲を広げます。メタマテリアル、自由曲面光学、マイクロ・ナノ光学素子といった「新材料・新構造」の活用により、これまでの光学設計では不可能だった機能や性能が実現される可能性もあります。また、ディスクリートオプティクスの柔軟性と集積オプティクスの小型・安定性を組み合わせた「ハイブリッドシステム」の発展も期待されます。量子コンピューティング、ホログラフィックディスプレイ、次世代通信といった新たな応用分野への展開も進み、省エネルギー化や環境負荷低減への貢献も求められるでしょう。ディスクリートオプティクスは、その柔軟性と性能の高さから、今後も多くのイノベーションを支える中核技術であり続けると考えられます。