スマートガスメーター市場:市場規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

スマートガスメーター市場レポートは、メータータイプ(ダイヤフラム、超音波、タービン、ロータリーピストン、MEMS/ソリッドステート)、通信技術(RF、PLC、GSM/GPRS、NB-IoT/LTE-M、LoRaWAN)、導入モデル(AMR、AMI)、エンドユーザー(住宅、商業、産業)、および地域によって分類されます。市場予測は、金額(米ドル)と数量(出荷台数)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートガスメーター市場の概要について、以下の通りご報告いたします。

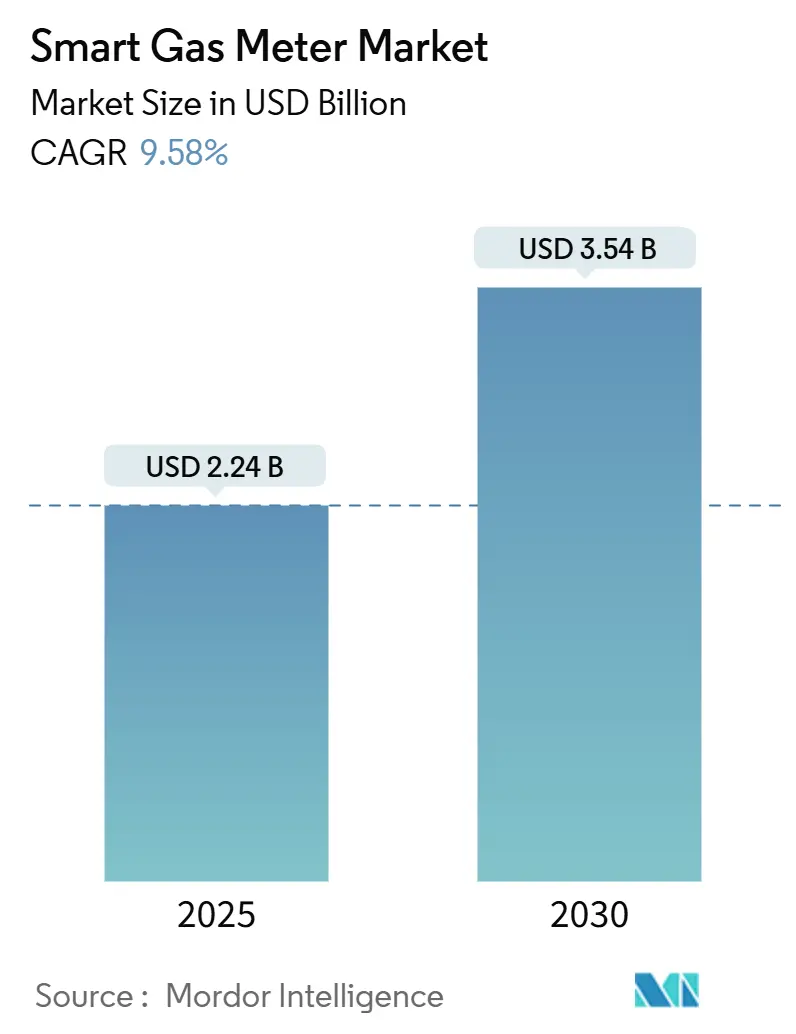

市場概要

スマートガスメーター市場は、2025年には22.4億米ドルと推定され、2030年までに35.4億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)9.58%で成長すると予測されています。出荷量ベースでは、2025年の1,910万台から2030年には2,770万台に増加し、CAGR 7.72%での成長が見込まれています。この成長は、強制的なメーター交換プログラム、公益事業者のコスト削減目標、および従来の機械式メーターでは満たせない安全規制によって推進されています。NB-IoT接続、水素対応測定基準、多燃料グリッドの近代化が融合することで、スマートガスメーター市場は重要なインフラ投資分野として位置づけられています。半導体不足にもかかわらず、オーストラリア、ドイツ、および米国の一部の州における厳格なコンプライアンス期限に後押しされ、公益事業者は調達を加速しています。水素対応の超音波メーターや長寿命バッテリーを提供できるサプライヤーは、調達サイクルが初期費用よりも将来性のある資産を重視する傾向にあるため、最も恩恵を受けると予想されます。

地域別では、アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

* メータータイプ別: 2024年にはダイヤフラムメーターが収益シェアの42.3%を占めていますが、超音波メーターは2030年までに12.5%のCAGRで最も高い成長を予測されています。

* 通信技術別: 2024年にはRFシステムがスマートガスメーター市場シェアの38.7%を占めていますが、NB-IoT/LTE-Mは2030年までに10.98%のCAGRで拡大すると予測されています。

* 導入モデル別: 2024年には自動検針(AMR)がスマートガスメーター市場規模の55.1%を占めていますが、高度検針インフラ(AMI)は2030年までに13.65%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には住宅用途がスマートガスメーター市場規模の39.0%を占めていますが、産業用設備は2030年までに15.5%のCAGRで進展すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が42.0%のシェアを占め、2030年までに16.0%のCAGRで成長を牽引しています。

グローバルスマートガスメーター市場のトレンドと洞察

推進要因

1. 規制による義務化と大規模展開: 各国政府は、公益事業者が内部のROI(投資収益率)のハードルに関わらず行動せざるを得ないような厳格な期限を設定し、自主的な導入を超えた動きを見せています。オーストラリアのエネルギー市場委員会は2030年までに住宅用スマートガス網の完全なカバーを義務付けており、ドイツは2025年からすべての新しいヒートポンプ設備にメーター設置を義務付けています。欧州連合が流通ネットワークにおける最大2%の水素混合を許可したことで、従来のダイヤフラムデバイスでは精度基準を満たせないため、コンプライアンスの層が追加されています。FortisBCが2025年から2028年にかけて実施する110万台の交換プログラムは、規制が裁量的な投資を義務的な調達へと転換させる例を示しています。政策立案者が展開承認をデータ保護基準に結び付けているため、認定されたサイバーセキュリティと相互運用性の資格を持つベンダーが優先されています。

2. 公益事業者のOPEX削減と請求精度向上: 人件費の高騰や手動検針の遅延に悩む公益事業者は、検針車の走行回数を80~90%削減し、請求精度を95%から99.5%に向上させることができます。National Gridの電力・ガス統合展開は、継続的なデータストリームが時間帯別料金を可能にし、需要をシフトさせ、高価なピーク容量アップグレードを延期できることを示しています。漏洩検知分析は、未計量ガス損失を削減し、安全事故を軽減するため、15年間のメーター寿命にわたるOPEX(運用費用)削減効果を増幅させます。これらの経済的利益は、直接的な義務がない地域でも展開加速を正当化します。

3. 天然ガス下流需要の増加: アジア太平洋地域では、石油化学、水素生産、LNG燃料発電所における産業用ガス使用量が年間1.0~2.4%増加しています。大規模な施設では、炭素会計とプロセス最適化のためにリアルタイムの流量データが必要ですが、これは機械式メーターでは満たせません。バイオメタンや合成メタンの混合は組成の変動をもたらし、組成を認識する超音波デバイスの需要を高めています。供給逼迫に直面している中東の公益事業者は、国内、産業、輸出ストリーム間の配分を最適化するために、ゲートステーションや大規模な産業ハブでスマートメーターに目を向けています。

4. NB-IoTとLPWANによるバッテリー寿命とカバレッジの向上: NB-IoTはバッテリー寿命を7年から約20年に延長し、従来のRFが苦戦する地下室にも浸透します。Itronが2025年に発表したソーラーバッテリーアクセスポイントは、電力供給の必要性をなくし、ネットワーク拡張コストを最大30%削減します。3GPPによるセルラー標準化は、サイバーセキュリティコンプライアンスに不可欠なOTA(Over-The-Air)ファームウェア更新を可能にし、長期的なベンダーサポートを提供します。カナダの地方、オーストラリアの沿岸部、日本の山間部の公益事業者は、接続性を最大の課題として挙げており、LPWANは決定的な導入推進要因となっています。

5. 老朽化したダイヤフラムメーターの強制交換: 北米とEUでは、老朽化したダイヤフラムメーターの交換が義務付けられています。

6. 遮断機能付き超音波メーターへの安全性重視の移行: 水素対応や精度向上へのニーズから、遮断機能付き超音波メーターへの移行が世界的に進んでいます。

抑制要因

1. 高額なCAPEXと遅いROI: スマートメーターは1台あたり150~300米ドルと、機械式メーターの30~50米ドルと比較して高価です。通信バックホール、ヘッドエンドソフトウェア、サイバーセキュリティアップグレードを含めると、完全な展開コストは倍増する可能性があります。投資回収期間は7~12年に及び、公益事業者が好むより迅速な投資サイクルと衝突します。新興市場では、為替変動と限定的な譲許的資金調達が、特に顧客ベースが10万未満の小規模な地方自治体公益事業者にとって、手頃な価格のギャップを広げています。

2. サイバーセキュリティとデータプライバシーのリスク: 高度なメーターは、ファームウェア、通信、バックエンドシステム全体にわたる新たな攻撃ベクトルを導入します。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は、侵害されたエンドポイントがメーターメッシュ全体に伝播し、システム全体の停止を脅かす可能性があると警告しています。FERC(連邦エネルギー規制委員会)の2025年の裁定は、ガスネットワーク事業者に厳格な暗号化およびパッチ管理プロトコルを満たすことを義務付けています。詳細な消費データは世帯の占有パターンを明らかにする可能性があり、ヨーロッパではGDPR(一般データ保護規則)の執行リスクを引き起こします。したがって、公益事業者は継続的な監視、PKI(公開鍵インフラ)管理、第三者監査に費用をかける必要があり、これらの費用がROI予測を希薄化させます。

3. 半導体とバッテリーの供給制約: 世界的に半導体とバッテリーの供給制約が市場に影響を与えています。

4. 混合フリート改修における相互運用性のギャップ: 北米とEUでは、既存の多様なメーターシステムを改修する際の相互運用性の問題が課題となっています。

セグメント分析

* メータータイプ別:超音波技術がプレミアム移行を推進

2024年にはダイヤフラムデバイスがスマートガスメーター市場規模の42.3%を占め、コストと既存の設置ベースに基づくレガシーな優位性を示しています。しかし、超音波メーターは高価であるものの、水素混合や多ガスシナリオでより高い精度が求められるため、12.5%のCAGRで成長すると予測されています。この移行は、規制当局が水素対応基準で超音波性能を参照しているヨーロッパと日本で最も顕著です。公益事業者は、水素比率が上昇した場合に座礁資産を避けるため、将来性のある資産を好みます。Itronは100万台以上の超音波ユニットを出荷しており、規模の経済と信頼性の向上を確認しています。タービンメーターとロータリーピストンメーターは高流量の産業用ニッチ市場で関連性を維持し、MEMSベースのソリッドステートセンサーは温度ドリフトの懸念により初期段階に留まっています。生産拡大により、超音波メーターの定価は2023年以降18%下落しており、価格差が縮まり、スマートガスメーター市場内での交換サイクルが加速しています。

* 通信技術別:NB-IoTがRFの優位性に挑戦

ヨーロッパでは169 MHz、米国では902-928 MHzで動作するRFソリューションが、2024年にはスマートガスメーター市場シェアの38.7%を占めていました。しかし、NB-IoT/LTE-Mは、公益事業者が全国的なセルラー展開を利用することでシェアを獲得し、10.98%のCAGRで進展しています。セルラーモジュールは、OTAファームウェア更新、キャリアグレードのセキュリティ、深い屋内浸透を提供します。中国とイタリアでは、国の通信事業者が公益事業者向けに割引されたNB-IoT料金を提供し、接続OPEXを削減しています。RFは、公益事業者がネットワーク所有権を望む地域や、アルバータ州の油田やインドネシアの地方など、セルラーカバレッジが不十分な地域で競争力を維持しています。PLCは、主にヨーロッパのアパートブロックなど、電力線インフラが既に存在するニッチ市場で利用されています。LoRaWANは、長距離・低ビットレート接続を必要とする人口密度の低い地域で利用されています。予測期間中、RFメッシュバックホールとNB-IoTエッジ冗長性を組み合わせたハイブリッドアーキテクチャが登場し、スマートガスメーター市場内での信頼性を最大化すると予想されます。

* 導入モデル別:AMRの現在のリードにもかかわらずAMIが優勢に

自動検針(AMR)は、より低い設備投資で請求自動化を実現するため、2024年には世界のスマートガスメーター市場規模の55.1%を依然として占めています。しかし、公益事業者が双方向コマンド、遠隔遮断、デマンドレスポンス統合の価値を重視するため、高度検針インフラ(AMI)は13.65%のCAGRで上昇しています。AMIの勢いは、インターバルデータ粒度を必要とする炭素報告義務によって強化されています。ガス、電気、水道の検針プラットフォームを統合するヨーロッパのDSO(配電系統運用者)は、AMIの追加費用を正当化する分析シナジーを獲得しています。北米の公益事業者は、停電管理と緊急遮断機能を重要な安全アップグレードとして強調しています。一部の資金が限られた公益事業者は現在AMRを選択していますが、ほとんどの新規入札では、スマートガスメーター市場内での調達を将来にわたって保証するためにAMI対応条項が規定されています。

* エンドユーザー別:産業セグメントが住宅の成長を上回る

住宅サービスは、規制による義務化と顧客数の多さから、スマートガスメーター市場シェアの39.0%を維持しています。しかし、産業サイトは2030年まで15.5%のCAGRで成長すると予測されています。大規模な産業消費者は、ISO 14001認証と炭素取引コンプライアンスのためにリアルタイムのテレメトリーを不可欠と見なしています。韓国の石油化学コンプレックス、インドの製鉄所、カタールのLNGターミナルでは、瞬時の流量、温度、圧力データのためにSCADAと連携した超音波メーターのパイロットテストが行われています。ホテルやショッピングモールを含む商業ビルは、ビルオートメーションの改修によって安定した導入を記録しています。ESG報告が厳格化するにつれて、産業需要はさらにエスカレートし、スマートガスメーター市場内での収益源の多様化を強化する可能性があります。

地域分析

* アジア太平洋: 2024年にはスマートガスメーター市場の42.0%を占め、2030年までに16.0%のCAGRで進展しています。中国の省レベルのスマートシティ予算では、ガスメーターが優先事項として位置づけられており、日本のネットゼロロードマップは、公益事業者に水素対応デバイスへのアップグレードを強制しています。現地の製造エコシステムは、輸入品と比較してハードウェアコストを12~18%削減し、プロジェクトのIRR(内部収益率)計算を改善しています。大阪ガスネットワークがモバイルIoT管理のためにMEEQ SIMを採用したことは、この地域のネットワーク革新におけるリーダーシップを例示しています。

* 北米: 構造化された交換プログラムとサイバーセキュリティ規制によって形成され、第2位のスマートガスメーター市場を維持しています。FortisBCが2025年から2028年にかけて実施する110万台のメーター展開は、この地域の着実な転換ペースを示しています。2025年に発効するFERCのサイバーセキュリティ基準は、認証の障壁を高め、検証済みの暗号化スタックを持つ確立されたベンダーを優遇しています。米国のインフレ削減法によるメタン漏洩削減インセンティブも、AMI導入の経済的根拠を強化しています。

* ヨーロッパ: 地政学的な混乱後の水素混合とエネルギー安全保障の必要性によって、堅調な成長を示しています。ドイツの2025年のヒートポンプ規制と英国の100%水素対応ネットワークへの推進が調達量を維持しています。EUのレジリエンス・回復ファシリティに基づく補助金制度は、小規模なDSOがAMIアップグレードに資金を供給するのを支援し、プライバシーと相互運用性基準はベンダーの責任を維持しています。

* 中東・アフリカ: 小規模ながらも、政府が5.5G接続と結びついたスマートシティプロジェクトを展開しているため、平均以上の成長を記録しています。サウジアラビアのNEOMやアラブ首長国連邦のマスダールシティは、マスタープラン内でNB-IoTスマートメーターを具体的に指定しています。通貨の変動と技術スキルの不足が課題となっていますが、世界銀行のEDGEイニシアチブなどの多国間機関が譲許的融資で介入し、導入曲線を平滑化しています。

競争環境

スマートガスメーター市場は中程度の集中度です。Landis+Gyr、Itron、Honeywellは、深い製品ポートフォリオ、強力なアフターサービス、サイバーセキュリティ認証を通じて顕著なシェアを保持しています。公益事業者は、サプライチェーンのリスクをヘッジし、ロックインを防ぐために意図的に入札を分割しています。

技術差別化は現在、水素測定精度、低電力接続、組み込みセキュリティモジュールに焦点を当てています。Honeywellは2025年第1四半期にビルディングオートメーション部門で8%の有機的成長を報告しており、スマートメーターが従来の制御システムの軟化を相殺しています。Itronのソーラーアクセスポイントは、オフグリッド地域でのAMIリーチを拡大し、同社を接続性イノベーターとして位置づけています。

メーターベンダーと通信事業者間のパートナーシップが加速しています。VerizonとHoneywellの2025年1月の提携は、5Gプライベートネットワークとエッジアナリティクスを組み合わせることを目指しており、OT(運用技術)とIT(情報技術)スタック間の融合を示唆しています。Honeywellが2026年下半期までにオートメーション部門をスピンオフする計画を発表した後、M&A(合併・買収)の憶測が高まっており、純粋なプレーヤー企業が規模を追求する中で統合が引き起こされる可能性があります。スカンジナビアのKamstrupや中国のGoldcardのような地域参入企業は、現地のサポートと価格競争力を活用して既存企業のシェアを侵食しており、スマートガスメーター市場における競争のダイナミックな性質を強調しています。

スマートガスメーター業界の主要プレーヤー

* Landis+Gyr Group AG

* Itron Inc.

* Honeywell International Inc.

* Sensus (Xylem Inc.)

* Diehl Stiftung and Co. KG

最近の業界動向

* 2025年5月: Itronは、北米のガス・水道公益事業者向けにソーラーバッテリーアクセスポイントを導入しました。これは、ソーラーパネルを統合することで20年間の現場寿命を実現し、グリッド電源なしでAMIカバレッジを拡張します。

* 2025年2月: FortisBCは、2025年から2028年にかけて110万以上の顧客を対象とするガス高度検針インフラプロジェクトを開始しました。これには、ワイヤレス接続と遠隔遮断機能が含まれます。

* 2025年1月: HoneywellとVerizonは、北米全域で5G対応の産業オートメーションおよびスマートインフラソリューションを展開するための戦略的パートナーシップを締結しました。

このレポートは、グローバルスマートガスメーター市場に関する包括的な分析を提供しています。スマートガスメーターは、無線ネットワークを利用して消費データを供給者に直接送信し、インフラの保守、遠隔地監視、自動請求を可能にする装置です。また、消費者にはリアルタイムの使用状況情報を提供する宅内ディスプレイが付属しています。本調査では、市場をメータータイプ、通信技術、展開モデル、エンドユーザー、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化し、市場規模と成長予測を金額(USD million)で提示しています。

エグゼクティブサマリーによると、グローバルスマートガスメーター市場は2030年までに35.4億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.58%と見込まれています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、政府による規制義務と大規模な展開が市場拡大の大きな推進力となっています。例えば、オーストラリアの2030年目標やドイツの2025年要件のように、規制が導入期限を設けることで、投資収益率(ROI)の課題を乗り越え、調達が加速されています。次に、公益事業者が運用コスト(OPEX)を削減し、請求精度を向上させたいというニーズも強く、スマートガスメーターの導入を促しています。さらに、天然ガス下流需要の増加も市場を後押ししています。技術面では、NB-IoTやLPWANといった低電力広域ネットワーク技術の進化が、バッテリー寿命を約20年に延ばし、屋内カバレッジを深めることで、メンテナンスコストの削減とデータ信頼性の向上に貢献しています。また、老朽化したダイアフラムメーターの強制的な交換需要や、遮断機能付き超音波メーターへの安全性重視の移行も、市場の成長を促進しています。

一方で、市場にはいくつかの抑制要因も存在します。初期投資(CAPEX)の高さとROIの遅さが、導入の障壁となることがあります。また、サイバーセキュリティとデータプライバシーのリスクも重要な懸念事項です。ファームウェアや通信プロトコルの脆弱性が不正アクセスや遠隔遮断を可能にする可能性があるため、厳格な暗号化とパッチ管理基準が求められています。さらに、半導体やバッテリーの供給制約、および既存の多様なメーターフリートへの改修における相互運用性のギャップも、市場の成長を妨げる要因となっています。

メータータイプ別では、超音波メーターが最も急速に成長しており、CAGR 12.5%で拡大すると予測されています。これは、水素対応性能と高い精度が評価されているためです。通信技術では、従来のRF(169/868 MHz)からNB-IoT/LTE-Mへの移行が進んでいます。NB-IoTは、より深い屋内カバレッジと約20年という長いバッテリー寿命を提供し、メンテナンスコストの削減とデータ信頼性の向上に寄与しています。展開モデルは、自動検針(AMR)と高度検針インフラ(AMI)に分類され、エンドユーザーは住宅、商業、産業の各セクターに分けられます。

地域別に見ると、アジア太平洋地域が市場において最大のシェアを占めており、2024年には42.0%に達しています。この地域は2030年までCAGR 16.0%で最も急速に成長すると予測されており、その成長は中国、日本、韓国、インド、オーストラリア、ニュージーランドなどが牽引しています。ヨーロッパもドイツ、イギリス、フランス、イタリア、スペイン、ロシアを中心に重要な市場であり、北米では米国、カナダ、メキシコが主要な国として挙げられます。

競争環境においては、Landis+Gyr Group AG、Itron Inc.、Honeywell International Inc.、Sensus (Xylem Inc.)、Diehl Stiftung and Co. KGなど、多数の主要企業が市場に存在し、市場集中度、戦略的動き、市場シェア分析が詳細に評価されています。

市場の機会と将来展望としては、未開拓市場や未充足ニーズの評価が行われています。サイバーセキュリティの強化や、異なるシステム間の相互運用性の向上は、今後の市場成長における重要な課題であり、同時に新たなビジネスチャンスを生み出す可能性を秘めていると言えるでしょう。

このレポートは、スマートガスメーター市場の現状と将来の動向を包括的に理解するための貴重な情報を提供しており、市場参入者や既存企業にとって戦略策定に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制義務と大規模展開

- 4.2.2 公益事業のOPEX削減と請求精度

- 4.2.3 下流の天然ガス需要の増加

- 4.2.4 NB-IoTとLPWANによるバッテリー寿命とカバレッジの向上

- 4.2.5 老朽化したダイヤフラムメーターの強制交換

- 4.2.6 安全性重視の超音波メーターへの移行(遮断機能付き)

-

4.3 市場の阻害要因

- 4.3.1 高いCAPEXと遅いROI

- 4.3.2 サイバーセキュリティとデータプライバシーのリスク

- 4.3.3 半導体とバッテリーの供給制約

- 4.3.4 混在フリートの改修における相互運用性のギャップ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 天然ガス消費統計

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済的影響の評価

5. 市場規模と成長予測(金額および数量)

-

5.1 メータータイプ別

- 5.1.1 ダイヤフラム

- 5.1.2 超音波

- 5.1.3 タービン

- 5.1.4 ロータリーピストン

- 5.1.5 MEMS/ソリッドステート

-

5.2 通信技術別

- 5.2.1 RF (169/868 MHz)

- 5.2.2 PLC

- 5.2.3 GSM/GPRS

- 5.2.4 NB-IoT/LTE-M

- 5.2.5 LoRaWAN

-

5.3 導入モデル別

- 5.3.1 自動検針 (AMR)

- 5.3.2 高度検針インフラ (AMI)

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.3 産業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Landis+Gyr Group AG

- 6.4.2 Itron Inc.

- 6.4.3 Honeywell International Inc.

- 6.4.4 Sensus (Xylem Inc.)

- 6.4.5 Diehl Stiftung and Co. KG

- 6.4.6 Wasion Group Holdings Limited

- 6.4.7 Azbil Kimmon Co. Ltd.

- 6.4.8 Apator S.A.

- 6.4.9 Zenner International GmbH

- 6.4.10 Pietro Fiorentini S.p.A

- 6.4.11 AEM Limited

- 6.4.12 Holley Technology Ltd.

- 6.4.13 Secure Meters Ltd.

- 6.4.14 Chongqing Shancheng Gas Equipment Co., Ltd.

- 6.4.15 Flonidan A/S

- 6.4.16 SICK AG

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマートガスメーターは、従来のガスメーターが持つガス使用量の計測機能に加え、通信機能を搭載し、自動検針や遠隔でのデータ収集、さらにはガスの供給状況の監視や制御を可能にする次世代の計測機器でございます。従来のガスメーターでは、検針員が各家庭や事業所を訪問して目視でメーターを読み取る必要がありましたが、スマートガスメーターは、無線通信技術などを活用して、ガス会社へ自動的に使用量データを送信いたします。これにより、検針業務の効率化、人件費の削減、そしてリアルタイムでの詳細なガス使用量データの把握が可能となります。また、単なる計測器としてだけでなく、IoTデバイスの一つとして、ガスインフラのデジタル化とスマート化を推進する上で不可欠な要素となっております。

スマートガスメーターの種類は、主にその通信方式によって分類されます。例えば、LPWA(Low Power Wide Area)と呼ばれる省電力広域通信技術、具体的にはLoRaWANやNB-IoTなどが広く採用されており、少ない電力で広範囲にデータを送信できるため、バッテリー駆動での長期間運用に適しております。その他にも、既存の電力線を利用するPLC(Power Line Communication)や、Wi-SUNなどの特定小電力無線、さらには3G/4G/5Gといった携帯電話網を利用するタイプもございます。これらの通信方式は、設置環境や求められるデータ送信頻度、コストなどに応じて選択されます。機能面では、ガス漏れ検知や異常時の自動遮断機能、災害時の供給停止・再開制御機能、さらには家庭内のエネルギー管理システム(HEMS)やビルエネルギー管理システム(BEMS)との連携機能を持つものも登場しており、単なる検針器を超えた多機能化が進んでおります。

スマートガスメーターの用途と利点は多岐にわたります。消費者にとっては、検針の手間が不要になるだけでなく、リアルタイムで自身のガス使用量を把握できるようになるため、省エネ意識の向上や、より効率的なガス利用を促すことができます。また、ガス漏れなどの異常を早期に検知し、自動でガス供給を遮断する機能は、安全性の向上に大きく貢献いたします。ガス会社にとっては、検針業務の自動化によるコスト削減と効率化が最大のメリットです。さらに、詳細な使用量データを収集・分析することで、需要予測の精度が向上し、ガスの安定供給や供給網の最適化、設備保全の効率化に繋がります。異常発生時には迅速な状況把握と対応が可能となり、災害時における復旧作業の迅速化にも寄与いたします。社会全体としては、エネルギーマネジメントの高度化を通じて、温室効果ガス排出量の削減や持続可能な社会の実現に貢献する可能性を秘めております。

関連技術としては、まず前述のLPWAをはじめとする多様な無線通信技術が挙げられます。これらの技術が、スマートガスメーターからガス会社へのデータ送信を可能にしております。次に、収集された膨大なガス使用量データを分析するためのビッグデータ解析技術や人工知能(AI)が不可欠です。AIは、需要予測の精度向上や異常検知、さらには個々の消費者に合わせた省エネアドバイスの提供などに活用されます。また、スマートガスメーターがIoTデバイスであることから、デバイスの管理、データの収集・蓄積、他のシステムとの連携を担うIoTプラットフォームも重要な役割を果たします。セキュリティ技術も極めて重要であり、通信データの暗号化や不正アクセス防止策は、プライバシー保護とシステム全体の信頼性確保のために不可欠でございます。さらに、HEMSやBEMSといった家庭・ビルエネルギー管理システムとの連携により、ガスだけでなく電気や水道も含めた総合的なエネルギー管理が可能となります。

市場背景としましては、世界的な省エネルギー化、脱炭素化の流れがスマートガスメーター導入を強く推進しております。特に欧州では、EU指令に基づきスマートメーターの導入が義務付けられている国が多く、普及が先行しております。日本においても、都市ガス事業の自由化や、LPガス分野における保安高度化のニーズ、そして検針業務における人手不足の深刻化などを背景に、導入への関心が高まっております。スマートシティ構想の一環としても、エネルギーインフラのスマート化は重要な要素と位置づけられております。一方で、初期導入コストの高さ、通信インフラの整備、セキュリティ対策、そして収集されるデータのプライバシー保護といった課題も存在いたします。これらの課題を克服し、標準化を進めることが、今後の普及拡大に向けた鍵となります。

将来展望としましては、スマートガスメーターは、単なるガス使用量の計測器に留まらず、より高度な機能を持つインテリジェントなデバイスへと進化していくことが予想されます。AIによるガス需要の予測と最適制御、他のスマートインフラ(電気、水道、交通など)との連携によるスマートシティの中核としての役割が期待されます。例えば、電力網と連携し、再生可能エネルギーの出力変動に応じてガスの利用を調整するといった、より柔軟なエネルギーマネジメントが可能になるでしょう。また、個々の消費者のライフスタイルに合わせたパーソナライズされた省エネアドバイスの提供や、ガス機器の故障予知、予防保全といった新たなサービスが生まれる可能性もございます。災害時には、より迅速かつ正確な被害状況の把握と復旧支援に貢献し、社会のレジリエンス向上にも寄与いたします。技術面では、より低コストで高信頼性、かつ長寿命な通信技術やセンサー技術の開発が進み、さらなる普及を後押しすると考えられます。スマートガスメーターは、持続可能で安全、そして快適な社会の実現に向けた重要な基盤技術として、今後ますますその存在感を増していくことでしょう。