次世代ネットワーク市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

次世代ネットワークレポートは、提供形態(ハードウェア、ソフトウェア、サービス)、エンドユーザー(通信事業者およびISP、企業、政府、クラウドサービスプロバイダー)、ネットワーク技術(5G SA/NSA、プライベートLTE/5G、SDN、SD-WAN、ネットワークスライシング、IMS)、導入形態(オンプレミス、クラウド/仮想化)、および地域(北米、南米、欧州、アジア太平洋、MEA)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

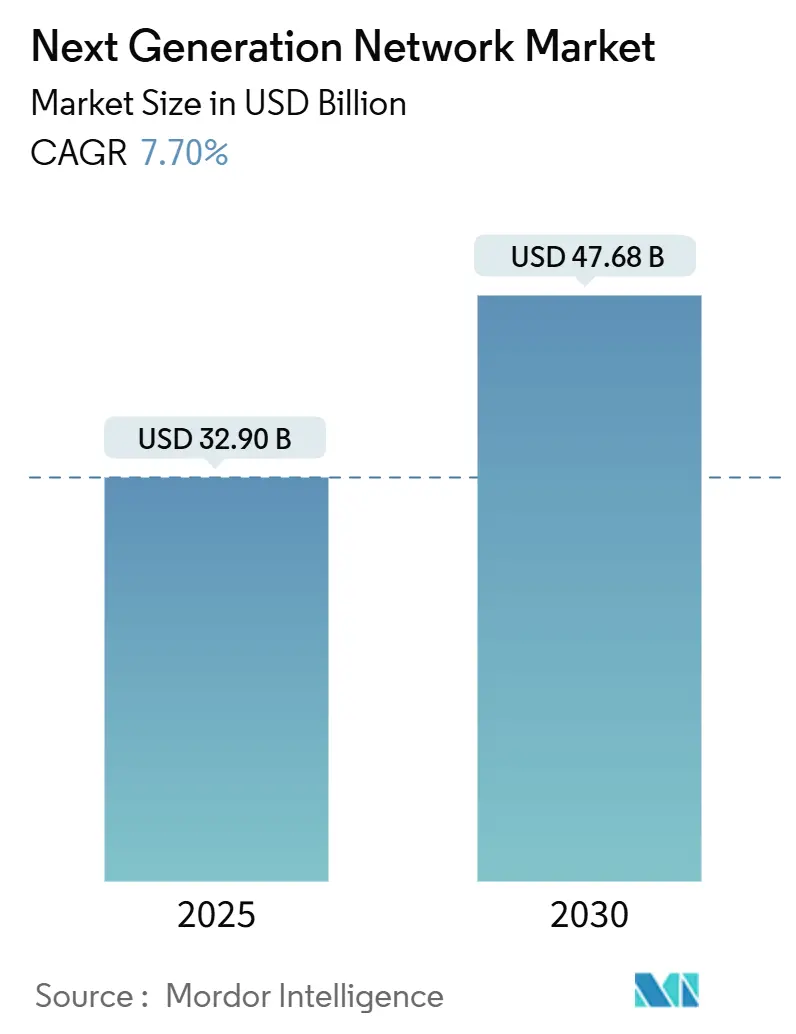

次世代ネットワーク市場は、2025年には329億米ドルと推定され、2030年には476.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.70%で成長すると予測されています。この市場の拡大は、企業がレガシーアーキテクチャから、低遅延でデータ集約型のワークロードをサポートできるクラウドネイティブなソフトウェア定義インフラストラクチャへと移行していることを反映しています。ハイパースケーラーの設備投資は2025年に4170億米ドルに達すると予想されており、製造業やヘルスケア分野ではプライベート5Gが普及し、ネットワークスライシングは通信事業者にとって収益を生み出すモデルへと進化しています。ハードウェアは依然として大きな存在感を示していますが、マネージドサービスの成長加速は、複雑な運用を専門業者に委託する運用費用モデルへの選好を強調しています。競争は激化しており、従来のベンダーはAI駆動の自動化を組み込み、クラウド部門との統合を急ぐ一方で、新規参入企業はより迅速なサービス展開と低い運用コストを約束するインテントベースのネットワーキングプラットフォームを推進しています。

主要なレポートのポイント

* 提供形態別: 2024年にはハードウェアが次世代ネットワーク市場シェアの40%を占めてリードしましたが、サービスは2030年までに9.2%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には通信事業者およびISPが次世代ネットワーク市場規模の36.5%を占めましたが、クラウドサービスプロバイダーは2030年までに10.4%のCAGRで成長すると予測されています。

* ネットワーク技術別: 2024年には5G SA/NSAが収益シェアの38.1%を占めましたが、ネットワークスライシングは2030年までに11.2%のCAGRで成長すると予測されています。

* 展開モード別: 2024年にはクラウド/仮想化モデルが次世代ネットワーク市場シェアの58.3%を占め、予測期間中も9.8%のCAGRで上昇し続けるでしょう。

* 地域別: 2024年には北米が次世代ネットワーク市場規模の35.4%を占めましたが、アジア太平洋地域は2030年までに10.6%のCAGRで最も速く拡大すると予測されています。

グローバル次世代ネットワーク市場のトレンドと洞察

市場の牽引要因:

* 爆発的なデータトラフィックと低遅延の需要: 生成AI、8Kストリーミング、拡張現実、IoTセンサーがネットワークに継続的なデータストリームを供給し、従来のインフラでは効率的に処理できない状況です。通信事業者は、エッジコンピューティングノードと高度なトラフィックエンジニアリングを展開することで、遅延をミリ秒未満に抑える対応をしています。収益化は帯域幅から遅延と信頼性に基づくサービスレベル契約へと移行し、ネットワーク経済を再定義しています。

* 5Gおよびプライベートネットワークの急速な展開: 製造業、ヘルスケア、物流分野では、決定的なパフォーマンスとデータ主権が不可欠であるため、プライベート5Gの導入が加速しています。企業は構成とセキュリティを直接制御できるようになり、従来の通信事業者への依存を減らし、接続性を運用ニーズに正確に合わせることができます。

* アジャイルな運用のためのSDN/NFVの採用: ソフトウェア定義ネットワーキング(SDN)は、ポリシー制御を集中化し、構成を自動化し、運用オーバーヘッドを削減します。ネットワーク機能仮想化(NFV)と組み合わせることで、企業はサービスをより迅速に立ち上げ、設備投資を抑制できます。SDN/NFVはまた、マルチベンダー環境を合理化し、分散された資産全体で一貫したセキュリティ適用を可能にしながら、メンテナンス期間を短縮します。

* 生成AIクラスターの帯域幅ニーズ: 大規模言語モデルのトレーニングには、GPUファーム間で同期された高スループットのリンクが必要であり、ハイパースケーラーは800ギガビットイーサネットおよびInfiniBandファブリックの導入を推進しています。ベンダーは、数千の並列フロー全体で決定的な遅延とほぼロスレスのパフォーマンスを保証するAI最適化スイッチングシリコンと光トランシーバーを構築しています。

市場の抑制要因:

* 光ファイバーおよびスモールセル構築のための高額な設備投資: 5Gは高密度の光ファイバーバックホールと都市部のスモールセルグリッドに依存しており、通信事業者は数百メートルごとに無線機を設置する必要があり、これは収益拡大を下回る通信設備投資の負担となっています。地方地域は、政府が掘削を補助するか、通信事業者がニュートラルホスト契約を通じてインフラを共有する場合にのみ実現可能となり、カバレッジのタイムラインを遅らせ、収益化を遅延させています。

* レガシーからクラウドへの統合の複雑さ: メインフレーム、オンプレミスデータセンター、複数のクラウドを併用する企業は、ポリシーの乱立、デュアルスタック管理、一貫性のないセキュリティ体制に直面しています。ダウンタイムを避けるために移行は段階的に進められることが多いですが、並行運用はコストを膨らませ、スケジュールを延長します。スタッフの再トレーニングやワークフローの再構築は、特にミッションクリティカルなレガシーシステムを持つ規制産業にとって、近代化の速度を抑制する隠れた費用となります。

セグメント分析

* 提供形態別: サービスが変革を推進

サービスは9.2%のCAGRで最も速い成長を遂げており、企業が設計、展開、継続的な管理を外部委託していることを示しています。一方、ハードウェアは2024年に次世代ネットワーク市場シェアの40%を占め、依然として大きな割合を占めています。プロフェッショナルサービスは、クライアントが5G、SDN、エッジプラットフォームのアーキテクチャ設計、移行ロードマップ、統合のためにコンサルタントを起用するため、優勢です。マネージドサービスは、企業が日常業務を外部委託し、社内人材をイノベーションのために解放することで続いています。Network-as-a-Service(NaaS)市場規模は、大規模な設備投資を不要にする従量課金モデルとともに拡大しています。ソフトウェア収益は、SDNコントローラー、AIベースの分析、統合セキュリティスイートによって着実に増加しています。

* エンドユーザー別: クラウドプロバイダーが加速

通信事業者/ISPは2024年に次世代ネットワーク市場規模の36.5%を維持しましたが、ハイパースケールクラウドサービスプロバイダーは2030年までに10.4%のCAGRで成長しています。Amazonの1000億米ドルの拡張予算は、AIとエッジコンピューティングの需要を満たすための競争を反映しています。製造業は最も積極的な企業導入者であり、決定的な制御ループと資産追跡のためにプライベート5Gを活用しています。BFSI(銀行・金融サービス・保険)は、厳格なコンプライアンスの下でリアルタイムトランザクションを処理するためにネットワークをアップグレードし、ヘルスケアは厳格な稼働時間要件を持つ遠隔医療を展開しています。政府機関は市民サービスをデジタル化し、スマートシティネットワークを展開しており、低遅延接続と厳格なデータ主権保証を求めています。

* ネットワーク技術別: スライシングが勢いを増す

5G SA/NSAは2024年に38.1%の収益シェアを占め、プログラマブルサービスの基盤を築きましたが、ネットワークスライシングは11.2%のCAGRで急増しています。エリクソンは、スライシングが2030年までに通信事業者に3000億米ドルの収益をもたらす可能性があると予測しています。プライベートLTE/5Gは、高い信頼性と安全なキャンパスカバレッジを提供し、工場や港湾で好まれています。SD-WANの採用は、企業がMPLSから移行し、クラウドトラフィックを最適化し、コストを抑制するため、活発に続いています。IPマルチメディアサブシステム(IMS)のアップグレードは、音声とデータを統合し、統合された通信パッケージを可能にします。

* 展開モード別: クラウドの優位性

クラウド/仮想化モードは2024年に次世代ネットワーク市場シェアの58.3%を占め、9.8%のCAGRで上昇すると予測されています。企業は、弾力的な拡張性、API駆動のプロビジョニング、ゼロタッチ自動化を重視しており、数ヶ月ではなく数分で容量を立ち上げることができます。AIトレーニング、季節的なEコマース、イベントストリーミングからのトラフィックバーストは、恒久的な過剰構築なしに吸収できます。オンプレミス展開は、データ主権または超低遅延のワークロードのために残されていますが、これらのフットプリントでさえ、現在では汎用ハードウェア上で仮想ネットワーク機能を使用しています。

地域分析

* 北米: 2024年には次世代ネットワーク市場規模の35.4%を占め、ハイパースケーラーの構築、企業のAI導入、活発なプライベートネットワークパイロットによって支えられています。地方ブロードバンドとスペクトルオークションへの連邦資金は5Gカバレッジを加速させ、エッジコンピューティングノードはEコマース流通ハブに追随して配信遅延を最小限に抑えています。

* アジア太平洋: 10.6%のCAGRで最も速く進展しており、中国の産業インターネットロードマップとインドの生産連動型インセンティブが工場を自動化へと導いています。東南アジア諸国政府はミッドバンドスペクトルをオークションにかけ、ライセンス供与を合理化してプライベート5Gを奨励し、世界の製造業者にサプライチェーンの移転と安全なキャンパスネットワークの展開を促しています。

* ヨーロッパ: 規制遵守と持続可能性を重視しており、通信事業者はエネルギー効率の高い無線機とカーボンアウェアなオーケストレーションでインフラを改修しています。データ主権の義務化は、企業にローカライズされたエッジコンピューティングクラスターの採用を促し、マイクロデータセンターと暗号化されたバックボーンリンクの需要を喚起しています。

* 中東およびアフリカ: 経済多角化ゾーンとスマートシティ回廊への支出に集中しており、南米は財政的制約にもかかわらず、大都市圏周辺の光ファイバーリングを拡大し、着実に前進しています。

競争環境

競争は中程度ですが激しく、従来のベンダーはシェアを守るためにAIネイティブ企業を買収しています。HPEの140億米ドルに及ぶJuniper買収は、HPEのエッジポートフォリオにMist AI分析を追加しました。CiscoはAI中心のスイッチングR&Dに280億米ドルを投じ、インテントベースの自動化を追求する一方、VMwareはセキュリティをマルチクラウドネットワーキングスタックに統合しています。Aristaはハイパースケーラーの400Gおよび800Gリーフスパインファブリック需要に乗じて、四半期ごとに記録的な収益を上げています。新興企業は、オープンソースNOS、分離型ホワイトボックスハードウェア、クラウドネイティブCI/CDパイプラインを使用して、価格と俊敏性で既存企業を凌駕しています。プライベート5Gの専門企業は、システムインテグレーターと提携し、無線機、コアソフトウェア、エッジコンピューティングをサブスクリプションパッケージでバンドルしたターンキーキットを提供し、次世代ネットワーク市場の周辺を侵食しています。

次世代ネットワーク業界の主要企業

* Cisco Systems, Inc.

* Huawei Technologies Co., Ltd.

* ZTETechnologies Co., Ltd.

* ZTE Corporation

* HPE (Hewlett Packard Enterprise)

* Juniper Networks, Inc.

* Arista Networks, Inc.

* VMware, Inc.

* Ericsson

* Nokia Corporationこれらの主要企業は、新興企業の台頭と技術革新の加速により、競争の激しい市場環境に直面しており、オープンソースソリューションやクラウドネイティブアプローチへの適応が喫緊の課題となっています。特に、プライベート5G市場では、従来のベンダーだけでなく、多様な専門企業が参入し、新たなビジネスモデルを提示しています。この市場の進化は、通信事業者、企業、そして最終消費者にとって、より柔軟でコスト効率の高いネットワークソリューションへの道を開くものと期待されています。

本レポートは、次世代ネットワーク(NGN)市場に関する詳細な分析を提供しています。NGN市場は、主要ベンダーによるハードウェア、ソフトウェア、およびサービスの販売から得られる収益に基づいて定義されており、その市場規模と成長予測、市場の動向、主要な推進要因と阻害要因、競争環境などが網羅されています。

市場は2025年から2030年にかけて年平均成長率(CAGR)7.70%で成長し、2030年には476.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、爆発的なデータトラフィックの増加と低遅延への需要、5Gおよびプライベートネットワークの急速な展開、アジャイルな運用を実現するSDN/NFV(ソフトウェア定義ネットワーク/ネットワーク機能仮想化)の採用が挙げられます。さらに、生成AIクラスターの帯域幅要件の増大、産業用マイクロNGN向けの周波数帯域の自由化、そして消費ベースのNetwork-as-a-Service(NaaS)モデルへの移行も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、光ファイバーおよびスモールセル高密度化のための高額な設備投資(CAPEX)、レガシーシステムからクラウドへの統合の複雑さ、AIOps(AIを活用したIT運用)やインテントベースのネットワーキングに関する専門人材の不足、そしてネット中立性やクラウド・通信事業者間の規制に関する不確実性が含まれます。

提供形態別では、サービス部門が最も速い成長を遂げると見込まれており、年平均成長率9.2%で拡大すると予測されています。これは、企業がマネージドサービスやNetwork-as-a-Service(NaaS)モデルを好む傾向にあるためです。サービスにはプロフェッショナルサービス、マネージドサービス、NaaSが含まれ、その他にハードウェア(ネットワークインフラ、光通信機器、ワイヤレスRAN、エッジコンピューティングハードウェア)やソフトウェア(ネットワーク仮想化、セキュリティ、分析・オーケストレーション、OSS/BSSプラットフォーム)も重要な構成要素です。

エンドユーザー別では、通信事業者およびインターネットサービスプロバイダー、企業(製造、BFSI、ヘルスケア、エネルギー・公益事業など)、政府・公共部門、クラウドサービスプロバイダーなどが含まれます。特に、ハイパースケーラーであるクラウドサービスプロバイダーは、AIワークロードの需要に対応し、低遅延のエッジサービスを世界的に拡大するために多大な投資を行っています。

ネットワーク技術別では、5G SA/NSA、プライベートLTE/5G、SDN、SD-WAN、ネットワークスライシング、IPマルチメディアサブシステム(IMS)などが分析対象です。ネットワークスライシングは、差別化されたSLA(サービス品質保証)ベースのサービスを可能にし、2030年までに通信事業者に3,000億米ドルの収益をもたらす可能性を秘めていると指摘されています。

展開モードはオンプレミスとクラウド/仮想化に分けられます。地域別では、アジア太平洋地域が年平均成長率10.6%で最も急速に成長しており、プライベート5Gの規制支援や製造業のデジタル化がその背景にあります。北米、南米、ヨーロッパ、中東およびアフリカも主要な市場地域として分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Cisco Systems, Inc.、Huawei Technologies Co., Ltd.、Nokia Corporation、Telefonaktiebolaget LM Ericsson、ZTE Corporationなど、主要ベンダーの企業プロファイルが詳細に記載されています。

本レポートでは、市場の機会と将来の展望についても触れられており、未開拓の分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 爆発的なデータトラフィックと低遅延の需要

- 4.2.2 5Gおよびプライベートネットワークの迅速な展開

- 4.2.3 アジャイルな運用に向けたSDN/NFVの採用

- 4.2.4 生成AIクラスターの帯域幅要件

- 4.2.5 産業用マイクロNGN向け周波数帯の自由化

- 4.2.6 消費ベースのNetwork-as-a-Serviceモデルへの移行

-

4.3 市場の阻害要因

- 4.3.1 ファイバーおよびスモールセル高密度化のための高額な設備投資

- 4.3.2 レガシーからクラウドへの統合の複雑さ

- 4.3.3 AIOps/インテントベースネットワーキング人材の不足

- 4.3.4 ネット中立性およびクラウド通信事業者規制に関する規制の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 NGN市場におけるCOVID-19の影響

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.1.1 ネットワークインフラストラクチャ(ルーターおよびスイッチ)

- 5.1.1.2 光通信機器

- 5.1.1.3 ワイヤレスRAN(5G/スモールセル)

- 5.1.1.4 エッジコンピューティングハードウェア

- 5.1.2 ソフトウェア

- 5.1.2.1 ネットワーク仮想化(SDN/NFV)

- 5.1.2.2 ネットワークセキュリティ(NGFW、SASE)

- 5.1.2.3 ネットワーク分析とオーケストレーション

- 5.1.2.4 OSS/BSSプラットフォーム

- 5.1.3 サービス

- 5.1.3.1 プロフェッショナルサービス

- 5.1.3.2 マネージドサービス

- 5.1.3.3 サービスとしてのネットワーク(NaaS)

-

5.2 エンドユーザー別

- 5.2.1 通信事業者およびインターネットサービスプロバイダー

- 5.2.2 企業

- 5.2.2.1 製造業

- 5.2.2.2 BFSI

- 5.2.2.3 ヘルスケア

- 5.2.2.4 エネルギーおよび公益事業

- 5.2.3 政府および公共部門

- 5.2.4 クラウドサービスプロバイダー

- 5.2.5 その他のエンドユーザー

-

5.3 ネットワーク技術別

- 5.3.1 5G SA/NSA

- 5.3.2 プライベートLTE/5G

- 5.3.3 SDN

- 5.3.4 SD-WAN

- 5.3.5 ネットワークスライシング

- 5.3.6 IPマルチメディアサブシステム(IMS)

-

5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 クラウド / 仮想化

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 イスラエル

- 5.5.5.1.5 カタール

- 5.5.5.1.6 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 エジプト

- 5.5.5.2.5 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 華為技術株式会社

- 6.4.3 ノキア株式会社

- 6.4.4 テレフォナクティエボラゲット LM エリクソン

- 6.4.5 中興通訊株式会社

- 6.4.6 ジュニパーネットワークス株式会社

- 6.4.7 シエナ・コーポレーション

- 6.4.8 IBMコーポレーション

- 6.4.9 サムスン電子株式会社

- 6.4.10 日本電気株式会社

- 6.4.11 アリスタネットワークス株式会社

- 6.4.12 パロアルトネットワークス株式会社

- 6.4.13 フォーティネット株式会社

- 6.4.14 ブロードコム株式会社

- 6.4.15 ヒューレット・パッカード・エンタープライズ(アソネット)

- 6.4.16 マーベル・テクノロジー・グループ

- 6.4.17 VMware株式会社

- 6.4.18 セロナ株式会社

- 6.4.19 チェック・ポイント・ソフトウェア・テクノロジーズ株式会社

- 6.4.20 F5株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

次世代ネットワーク(NGN: Next Generation Network)とは、従来の電話網やデータ通信網といったサービスごとに構築されてきたネットワークを統合し、IP(Internet Protocol)を基盤として、音声、データ、映像などあらゆる情報を効率的かつ高品質に伝送することを目的とした、将来の通信インフラの総称でございます。これは単一の技術を指すものではなく、既存のネットワークが抱える課題を解決し、新たなサービス提供を可能にするための、アーキテクチャ、技術、そして運用モデルの進化を包括する概念と言えます。具体的には、回線交換方式からパケット交換方式への完全な移行、QoS(Quality of Service)の保証、高度なセキュリティ機能、モビリティの確保、そして柔軟なサービス創造能力の提供を目指しております。これにより、ユーザーは場所やデバイスを問わず、多様なサービスをシームレスに利用できるようになることが期待されています。

次世代ネットワークは、その適用範囲や特性に応じて様々な側面から捉えることができます。まず、固定系次世代ネットワークとしては、光ファイバーを基盤としたFTTH(Fiber To The Home)などの超高速ブロードバンドアクセスが挙げられます。これにより、大容量データの安定した伝送が可能となります。次に、移動系次世代ネットワークは、4G(LTE-Advanced)から5G、そしてその先の6Gへと進化を続けており、特に5Gは、超高速・大容量、超低遅延、多数同時接続といった特徴を持ち、NGNの中核をなす技術の一つでございます。また、ネットワークのコア部分においては、IMS(IP Multimedia Subsystem)がサービス提供のアーキテクチャとして重要であり、SDN(Software-Defined Networking)やNFV(Network Function Virtualization)といった技術が、ネットワークの柔軟な制御と効率的な運用を実現します。さらに、IoTデバイスの接続を担うLPWA(Low Power Wide Area)ネットワークや、Wi-Fi 6/7などの無線LAN技術も、多様なアクセス手段としてNGNを構成する重要な要素でございます。

次世代ネットワークは、社会のあらゆる分野で革新的な用途を生み出しております。最も基本的な用途としては、高音質・高画質の音声通話やビデオ会議、リアルタイムでの共同作業といった、よりリッチなコミュニケーション体験の提供がございます。また、IoT(Internet of Things)の普及を強力に推進し、スマートシティ、産業オートメーション、自動運転車など、膨大な数のデバイスを接続し、低遅延で信頼性の高いデータ伝送を可能にします。クラウドコンピューティングにおいては、高速かつ安定したアクセスを提供し、エッジコンピューティングとの連携により、データ処理の効率化と応答速度の向上に貢献いたします。AIやビッグデータ解析の分野では、大量のデータを迅速に収集・転送・処理するための基盤として不可欠です。さらに、VR(Virtual Reality)やAR(Augmented Reality)、メタバースといった没入型体験の実現には、高帯域幅と超低遅延が求められ、NGNがその要件を満たします。遠隔医療、オンライン教育、リモートワークといった分野においても、セキュアで高性能な接続を提供し、社会インフラのデジタル化を支える重要な役割を担っております。

次世代ネットワークの実現には、多岐にわたる先進技術が密接に関連しております。中核となるのは、モバイル通信の進化を牽引する5G、そしてその先のBeyond 5G(B5G)や6Gでございます。これらは、ネットワークスライシングやMEC(Multi-access Edge Computing)といった技術と組み合わせることで、多様なサービス要件に対応する柔軟なネットワークを提供します。SDN(Software-Defined Networking)は、ネットワークの制御とデータ転送を分離し、ソフトウェアによる集中管理を可能にすることで、ネットワークの運用を劇的に効率化します。NFV(Network Function Virtualization)は、ルーターやファイアウォールといったネットワーク機能を汎用サーバー上で仮想化し、ハードウェアへの依存度を低減させます。また、ネットワークの自律的な運用を目指すAI/ML(人工知能/機械学習)技術は、トラフィック予測、障害検知、最適化などに活用され、ネットワークのインテリジェンスを高めます。セキュリティ面では、量子暗号や耐量子計算機暗号(PQC)といった次世代の暗号技術が、将来の脅威からデータを保護するために研究・開発が進められております。さらに、大容量バックボーンを支える光ネットワーク技術や、オープンな無線アクセスネットワークを実現するOpen RANなども重要な関連技術でございます。

次世代ネットワークの発展は、いくつかの重要な市場背景によって強く推進されております。第一に、スマートフォンやIoTデバイスの普及、高画質コンテンツの増加により、データトラフィックが爆発的に増大しており、既存ネットワークの限界が露呈しています。これに対応するため、より大容量で効率的なネットワークが求められています。第二に、デジタルトランスフォーメーション(DX)の加速により、企業や産業界は、リアルタイム性、信頼性、セキュリティの高いネットワークインフラを必要としています。これにより、新たなビジネスモデルやサービスの創出が可能となります。第三に、グローバルな競争が激化しており、各国政府や通信事業者は、経済成長と国際競争力強化のために、次世代ネットワークへの大規模な投資を行っています。第四に、気候変動問題への意識の高まりから、ネットワークの省エネルギー化や持続可能性が重要な課題となっており、NGNはより効率的なリソース利用を目指しています。最後に、サイバーセキュリティの脅威が高度化・多様化する中で、ネットワーク自体が強固なセキュリティ機能を持つことが不可欠となっており、これもNGN開発の大きな動機付けとなっております。

次世代ネットワークの将来は、私たちの生活や社会のあり方を根本から変革する可能性を秘めております。将来的には、場所やデバイス、通信方式の区別なく、あらゆるものがシームレスに接続される「ユビキタス接続」が実現されるでしょう。ネットワークは、ユーザーの状況やニーズを自律的に学習し、最適なサービスを提供する「ハイパーパーソナライズドサービス」の基盤となります。さらに、AIの進化と統合により、ネットワーク自体が自己設定、自己修復、自己最適化を行う「自律型ネットワーク」(ゼロタッチオペレーション)へと進化し、運用コストの削減と信頼性の向上に貢献すると考えられます。量子インターネットのような革新的な技術も、長期的には次世代ネットワークの一部として組み込まれ、究極のセキュリティと分散型量子コンピューティングを可能にするかもしれません。また、地上ネットワークと衛星通信が統合された「宇宙ベースネットワーク」の発展も期待されており、地球上のあらゆる場所での接続性を確保します。これらの進化は、デジタルデバイドの解消、プライバシー保護、AIの倫理的利用といった社会的な課題と向き合いながら、国際的な標準化と協調を通じて、より豊かで持続可能な社会の実現に貢献していくことでしょう。