デジタル用量吸入器市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

デジタルドーズ吸入器市場レポートは、製品(ドライパウダー吸入器など)、適応症(COPDなど)、タイプ(ブランド品とジェネリック品)、患者年齢層(小児など)、流通チャネル(病院薬局など)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

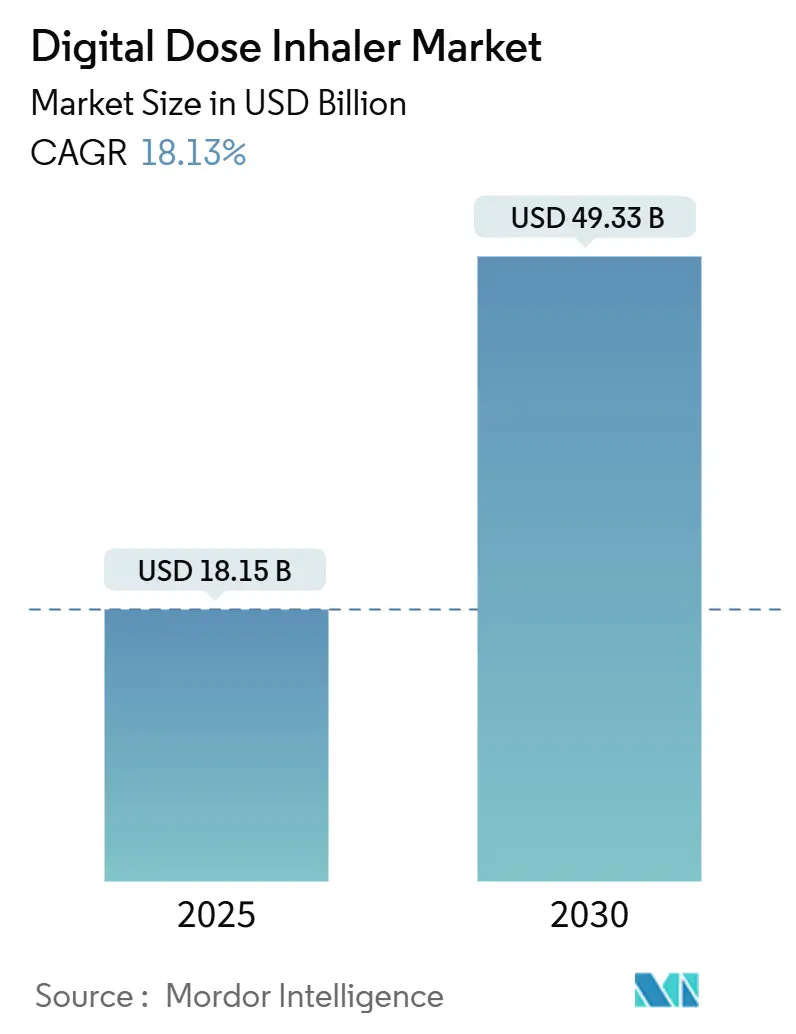

デジタル用量吸入器市場は、2025年に181.5億米ドルと評価され、2030年までに493.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.13%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

この堅調な成長は、呼吸器疾患の有病率の増加、コネクテッド治療法の急速な普及、および推進剤の革新を促す厳しい環境規制に起因しています。モノのインターネット(IoT)対応吸入器からのリアルタイムデータ取得は、医師に客観的な服薬遵守の証拠を提供し、人工知能(AI)は増悪を予測し始めています。デジタル呼吸器ケアのスタートアップへの資本流入も増加しており、競争環境を強化し、センサー搭載デバイスへの患者アクセスを拡大しています。欧州の環境法規制は、低GWP(地球温暖化係数)推進剤への移行を加速させており、主要サプライヤーは2030年の遵守期限に先立ち、定量噴霧式吸入器(MDI)のポートフォリオを見直しています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 世界的な呼吸器疾患負担の増加: 2021年には慢性呼吸器疾患が2億1339万人に影響を及ぼし、客観的に服薬遵守を記録するコネクテッド吸入器の需要を維持しています。スマートデバイスにリンクされた行動変容プログラムを使用するCOPD患者の間で、服薬遵守が44%改善したという研究結果もあります。AIの統合により、増悪の早期警告が可能になり、デジタルデバイスは受動的なトラッカーから積極的な疾患管理ツールへと進化しています。

* 高齢患者層の拡大: 高齢者層は2030年までに18.67%のCAGRで最も急速に成長しているユーザーグループです。これは、加齢に伴う器用さの制限により、直感的な呼吸作動型デバイスが魅力的であるためです。簡素化されたインターフェースと大型ディスプレイは使いやすさを向上させ、メディケアの支払いパイロットプログラムではセンサーの償還が試行されていますが、全国的な適用範囲はまだ不均一です。

* スマート吸入器プラットフォームにおける技術進歩: ProAir Digihalerは、埋め込み型モニタリング機能を備えた初のFDA承認吸入器となり、360人の患者から12週間にわたって53,083回の吸入に関する実世界データが収集され、吸入技術と頻度に関する詳細な洞察が示されました。AI Asthma Guardのような新たなウェアラブルデバイスは、デバイスを超えて周囲環境や生理機能に分析を拡張し、クローズドループ管理フレームワークを構築しています。

* デジタル治療薬と遠隔モニタリングへの移行: FDAデジタルヘルス・センター・オブ・エクセレンスは、複合製品の審査期間を短縮しており、COVID-19パンデミック中に構築された遠隔医療インフラは維持されており、吸入器データが仮想診察に直接流れることを可能にしています。リアルタイムのダッシュボードは、服薬不遵守を臨床医に警告し、緊急受診や入院日数を削減しますが、デバイスの高コストと患者教育の必要性が普及を抑制しています。

* 環境規制遵守と低GWP推進剤の採用: 欧州の環境法規制は、低GWP推進剤への切り替えを加速させています。主要サプライヤーは、2030年の遵守期限に先立ち、定量噴霧式吸入器のポートフォリオを全面的に見直しています。

市場の成長を抑制する主な要因は以下の通りです。

* コネクテッド吸入器デバイスのプレミアム価格設定: スマート吸入器は従来のユニットよりも大幅に高価であり、総所有コストにはデータプランやソフトウェアサブスクリプションが含まれます。経済評価では臨床的利益が認められるものの、薬局のマージンが低い場合、費用対効果に疑問が呈されています。段階的な価格設定や支払い者とのパートナーシップは進化していますが、特に公的医療制度における一貫した償還の欠如が、発展途上地域での普及を制限しています。

* 複雑な規制および償還経路: デジタル吸入器は、医薬品と医療機器の両方の基準に同時に適合する必要がある、医薬品・機器複合製品として規制されています。製造業者は、製剤のNDA(新薬承認申請)またはANDA(後発医薬品承認申請)ステータスを維持しながら、センサーの510(k)承認を取得する必要があり、これにより期間が延長され、コストが増大します。GDPRなどのデータ保護法はサイバーセキュリティの義務を追加し、価値ベースの支払いモデルはプレミアム価格承認の前に広範な実世界エビデンスを要求します。

セグメント分析

* 製品別: 定量噴霧式吸入器(MDI)は2024年にデジタル用量吸入器市場の48.54%を占め、ユーザーの慣れと成熟した製造経済を強調しています。このセグメントの市場規模は、企業が超低GWP推進剤に移行するにつれて、14.2%のCAGRで上昇すると予測されています。ソフトミスト吸入器は、より高い肺沈着を提供し、推進剤を必要としないため、デジタル用量吸入器市場全体を上回る20.34%のCAGRを牽引しています。ドライパウダー吸入器は、涼しい気候で成人ユーザーの吸気流量が良好な地域では依然として関連性がありますが、高い湿度が熱帯地域での普及を制限しています。

* 適応症別: 喘息は2024年に収益の41.48%を占め、大規模な小児および若年成人コホートと、コネクテッド服薬遵守ソリューションを支持する豊富な臨床エビデンスに支えられています。COPDのデジタル用量吸入器市場規模は、高齢化人口が疾患期間を延長し、支払い者が入院日数の削減を通じてコスト相殺を求めるため、18.9%のCAGRでより速く拡大しています。嚢胞性線維症の19.45%のCAGRでの成長は、高価値の投薬レジメンを最適化するために、介護者がプレミアムモニタリングに投資する意欲を示しています。

* タイプ別: ブランド製品は2024年に60.45%の収益を占め、医師は一貫したエアロゾル性能と統合されたアプリを重視しています。ジェネリック参入企業は勢いを増していますが、洗練されたデジタルエコシステムの複製は開発予算を圧迫します。

* 患者年齢層別: 成人は2024年に52.34%のシェアを占め、広範な保険適用と確立された診療経路に支えられています。小児科での採用は18.67%のCAGRで加速しており、小児特有の試験によって推進されています。

* 流通チャネル別: 小売薬局は2024年に46.78%のユニットを販売しました。これは、吸入器の技術指導が対面で行われることが多いことに起因します。オンライン薬局は、特に慢性疾患の処方箋補充において遠隔医療の正当性が高まるにつれて、20.56%のCAGRを記録すると予測されています。

地域分析

* 北米: 2024年に収益の43.45%を占め、洗練された支払いシステム、高いCOPD有病率、デジタル治療薬の早期FDA承認に支えられています。GSKとPropeller Healthは、センサー対応のEllipta吸入器を全国に出荷するために協力を拡大し、統合された処方箋技術バンドルの商業的実現可能性を示しました。

* アジア太平洋: 2030年までに19.45%のCAGRで最も急速に成長する地域であり、都市の大気汚染と喫煙がCOPD症例の増加に寄与しています。中国の公立病院は吸入器データを電子医療記録と統合するクラウドダッシュボードを試行しています。インドの4Gカバレッジの拡大と改訂された遠隔医療ガイドラインは、センサーキットのオンライン薬局流通を支えています。日本は急速な高齢化と成熟した技術文化を併せ持ち、AIコーチングとバンドルされたプレミアムソフトミスト吸入器の肥沃な市場となっています。

* 欧州: 成熟しながらも革新的な市場であり、環境規制が世界的な先例を設定しています。Fガス規制2024/573は、2025年以降、割当量割り当て外の新規HFC充填吸入器を禁止し、低GWP採用スケジュールを加速させています。ドイツのDiGAフレームワークは、認定されたデジタルヘルスアプリを償還し、吸入器コンパニオンソフトウェアの急速な普及を可能にしています。

* 中東・アフリカおよび南米: インフラ、臨床医のトレーニング、消費者の購買力によって制限されていますが、未発達ながらも有望な市場です。

競争環境

デジタル用量吸入器市場は中程度の統合を示しており、既存企業はエンドツーエンドの機能を確保するために専門設計会社を買収しています。MolexはPhillips Medisizeを通じてVectura Groupの買収を完了し、部品の小型化専門知識と大規模製造を組み合わせました。AltarisはKindeva Drug DeliveryとMeridian Medical Technologiesを合併させ、吸入器、オートインジェクター、経皮パッチにわたるハイブリッドCDMO(医薬品開発製造受託機関)を創設しました。

技術提携も同様に影響力があります。TevaはAmazon Web Servicesと協力して吸入流量データを分析し、喘息発作リスクの予測アルゴリズムを改善しました。スタートアップ企業は破壊的なイノベーションを提供しており、Aevice Healthは700万米ドルを調達し、吸入器データストリームと連携して症状と用量の関係を検証するウェアラブル聴診器を商業化しています。規制に関する専門知識は競争上の資産として浮上しており、確立された品質管理システムとサイバーセキュリティ認証を持つ企業は、より迅速な承認を確保し、市場投入までの時間を短縮しています。

主要な市場プレーヤーには、Teva Pharmaceutical Industries、GlaxoSmithKline plc、AstraZeneca plc、Boehringer Ingelheim、Novartis AGなどが含まれます。

最近の業界動向

* 2025年3月: アストラゼネカは、HFO-1234ze(E)加圧定量噴霧式吸入器についてEU、英国、中国で申請しました。この推進剤は地球温暖化への影響を99.9%削減し、2030年の移行目標をサポートします。

* 2025年2月: MolexはPhillips Medisizeを通じてVectura Groupの買収を完了し、吸入技術における医薬品・機器CDMOのフットプリントを拡大しました。

* 2025年2月: AltarisはKindeva Drug DeliveryとMeridian Medical Technologiesを合併させ、多様な複合医薬品送達CDMOを創設しました。

* 2025年1月: EU Fガス規制2024/573が発効し、割当量システム外のHFC充填医療用吸入器が禁止されました。

* 2024年8月: Aevice Healthは、喘息患者向けのAI搭載ウェアラブルデバイスの臨床試験を開始しました。

デジタルドーズ吸入器市場に関するレポートの概要

本レポートは、デジタルドーズ吸入器市場の包括的な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、競合状況、および将来の機会について詳細に記述されています。

1. 調査の前提と市場定義

本調査では、デジタルドーズ吸入器市場を、薬剤の種類や販売チャネルを問わず、作動回数のカウント、タイムスタンプの記録、ワイヤレス送信が可能な電子機器を内蔵したコネクテッド定量噴霧式吸入器(MDI)、ドライパウダー吸入器(DPI)、ソフトミスト吸入器(SMI)の全てと定義しています。ネブライザー、取り外し可能なセンサーアタッチメント、およびオンボードデータ取得機能を持たない純粋な機械式吸入器は明確に除外しています。

2. 調査方法

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 北米、欧州、アジア太平洋地域の呼吸器専門医、呼吸器看護師、支払い機関、サプライチェーン管理者へのインタビューを実施し、二次調査の結果を検証し、平均販売価格を精緻化しました。

* 二次調査: 喘息に関するグローバルイニシアチブ、WHOグローバルヘルスオブザーバトリー、CDC NHISマイクロデータ、ユーロスタットのEuroHex表、HSコード901920の税関記録などの公的情報源を通じて、疾患の有病率とデバイスの流れをマッピングしました。また、上場メーカーの四半期報告書や投資家向け資料から最新の価格帯を把握し、Dow Jones Factivaでスクリーニングされたニュースストリームから発売時期や主要な規制動向を明確にしました。

* 市場規模算出と予測: 当社のモデルは、トップダウンのアプローチで、喘息およびCOPD患者数を潜在的なデバイス需要に変換し、服薬遵守率、交換サイクル、償還上限を考慮して調整しています。COPDの発生率トレンド、スマートデバイスの普及率、推進剤移行コスト、オンライン薬局のシェア、地域の規制上限などの変数を多変量回帰分析に組み込み、2025年から2030年までの値を予測しています。

* データ検証と更新サイクル: 出力は3層のアナリストレビューを経て、異常値は外部ベンチマークや過去のレポートと比較して厳密に検証されます。モデルは毎年更新され、主要な変更があった場合には臨時更新が行われます。

Mordor Intelligenceは、透明性のある調査範囲の設定、データの年間更新、トップダウンの総計と実際のサプライヤーデータとの三角測量により、意思決定者が信頼できる、バランスの取れた再現性のあるベースラインを提供しています。

3. エグゼクティブサマリー

デジタルドーズ吸入器市場は、2025年に181.5億米ドル規模であり、2030年には493.3億米ドルに達すると予測されています。

* 製品タイプ: 定量噴霧式吸入器(MDI)は臨床での普及度から48.54%の市場シェアを占めていますが、ソフトミスト吸入器(SMI)が最も急速に成長しています。

* 環境規制: EU F-Gas規制2024/573により高GWP(地球温暖化係数)推進剤が禁止され、HFO-1234ze(E)などの代替品への迅速な移行が促されています。

* 地域別成長: アジア太平洋地域は、疾患発生率の増加とデジタルヘルスインフラの拡大により、2030年まで年間平均成長率(CAGR)19.45%で最も高い成長が見込まれています。

* 普及の障壁: 高価格なデバイスと複雑な規制・償還経路が、特に価格に敏感な市場でのスマート吸入器の普及を制限しています。

* 患者転帰の改善: センサーはリアルタイムの服薬遵守データを提供し、AIは増悪を予測し、遠隔モニタリングは緊急受診や入院を削減することで、患者の転帰を改善します。

4. 市場の状況

* 市場の推進要因:

* 世界の呼吸器疾患負担の増大

* 高齢患者層の拡大

* スマート吸入器プラットフォームにおける技術進歩

* デジタル治療と遠隔モニタリングへの移行

* データ分析と価値ベースのケアモデルの統合

* 環境規制遵守と低GWP推進剤の採用

* 市場の阻害要因:

* コネクテッド吸入器デバイスのプレミアム価格

* 複雑な規制および償還経路

* 厳格なデータプライバシーおよびサイバーセキュリティ要件

* 半導体サプライチェーンの制約

* 規制環境: 各地域の規制動向が市場に影響を与えています。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさについて分析しています。

5. 市場規模と成長予測(金額、米ドル)

市場は以下のセグメントで分析・予測されています。

* 製品別: ドライパウダー吸入器、定量噴霧式吸入器、ソフトミスト吸入器

* 適応症別: COPD、喘息、嚢胞性線維症、その他の呼吸器疾患

* タイプ別: ブランド品、ジェネリック

* 患者年齢層別: 小児、成人、高齢者

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)

* 中東・アフリカ(GCC、南アフリカ、その他)

* 南米(ブラジル、アルゼンチン、その他)

6. 競合状況

市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Teva Pharmaceutical Industries、GlaxoSmithKline plc、AstraZeneca plc、Boehringer Ingelheim、Novartis AG、Glenmark Pharmaceuticals、Koninklijke Philips N.V.、Propeller Health、AptarGroup Inc.、H&T Presspart Manufacturing Ltd.、Trudell Medical Group、Adherium Ltd.、ResMed Inc.、Vectura Group plc、Mundipharma International、3M Drug Delivery Systems、Cipla Ltd.、Opko Health Inc.、Amiko Digital Health、Pneuma Respiratory、FindAir、Cohero Health、BreatheSuite Inc.などが挙げられます。

7. 市場機会と将来展望

未開拓領域と満たされていないニーズの評価を通じて、市場の将来的な機会について考察しています。

本レポートは、デジタルドーズ吸入器市場における意思決定者にとって信頼性の高い情報源となることを目指しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な呼吸器疾患負担の増加

- 4.2.2 高齢患者層の拡大

- 4.2.3 スマート吸入器プラットフォームにおける技術進歩

- 4.2.4 デジタル治療薬と遠隔モニタリングへの移行

- 4.2.5 データ分析と価値ベースのケアモデルの統合

- 4.2.6 環境規制遵守と低GWP噴射剤の採用

-

4.3 市場の阻害要因

- 4.3.1 コネクテッド吸入器デバイスのプレミアム価格設定

- 4.3.2 複雑な規制および償還経路

- 4.3.3 厳格なデータプライバシーとサイバーセキュリティ要件

- 4.3.4 半導体サプライチェーンの制約

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 ドライパウダー吸入器

- 5.1.2 定量噴霧式吸入器

- 5.1.3 ソフトミスト吸入器

-

5.2 適応症別

- 5.2.1 COPD

- 5.2.2 喘息

- 5.2.3 嚢胞性線維症

- 5.2.4 その他の呼吸器疾患

-

5.3 タイプ別

- 5.3.1 ブランド品

- 5.3.2 ジェネリック

-

5.4 患者年齢層別

- 5.4.1 小児

- 5.4.2 成人

- 5.4.3 高齢者

-

5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 オンライン薬局

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 テバ製薬

- 6.3.2 グラクソ・スミスクライン plc

- 6.3.3 アストラゼネカ plc

- 6.3.4 ベーリンガーインゲルハイム

- 6.3.5 ノバルティス AG

- 6.3.6 グレンマーク・ファーマシューティカルズ

- 6.3.7 フィリップス N.V.

- 6.3.8 プロペラ・ヘルス

- 6.3.9 アプタールグループ Inc.

- 6.3.10 H&T プレスパート・マニュファクチャリング Ltd.

- 6.3.11 トルーデル・メディカル・グループ

- 6.3.12 アデリウム Ltd.

- 6.3.13 レスメド Inc.

- 6.3.14 ベクトゥラ・グループ plc

- 6.3.15 ムンディファーマ・インターナショナル

- 6.3.16 3M ドラッグデリバリーシステムズ

- 6.3.17 シプラ Ltd.

- 6.3.18 オプコ・ヘルス Inc.

- 6.3.19 アミコ・デジタル・ヘルス

- 6.3.20 ニューマ・レスピラトリー

- 6.3.21 ファインドエア

- 6.3.22 コヒーロ・ヘルス

- 6.3.23 ブリーズスイート Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル用量吸入器は、喘息や慢性閉塞性肺疾患(COPD)といった慢性呼吸器疾患の治療において、患者様の服薬遵守と疾患管理の質を向上させることを目的とした革新的な医療機器でございます。従来の吸入器が単に薬剤を供給する機能に留まっていたのに対し、デジタル用量吸入器は、吸入回数、吸入日時、残量などの使用データを自動的に記録し、多くの場合、スマートフォンアプリやクラウドシステムと連携して、患者様や医療従事者がその情報を確認・分析できる機能を備えております。これにより、患者様は自身の吸入状況を正確に把握し、適切なタイミングで薬剤を使用できているかを確認できるだけでなく、吸入忘れの防止や、正しい吸入手技の習得にも役立てることが可能となります。また、医療従事者は、患者様の実際の服薬状況や吸入パターンを客観的なデータに基づいて評価し、より個別化された治療計画の立案や、治療効果のモニタリングを効率的に行うことができる点で、その重要性が高まっております。

デジタル用量吸入器には、主に定量噴霧式吸入器(MDI)とドライパウダー吸入器(DPI)にデジタル機能が組み込まれたタイプがございます。MDIベースのデジタル吸入器は、薬剤の噴霧回数を正確にカウントし、残量を表示する機能や、吸入のタイミングを記録する機能を持ち、患者様が薬剤を使い切る前に補充を促すリマインダー機能が搭載されていることもございます。一方、DPIベースのデジタル吸入器では、患者様の吸入抵抗や吸入流量を測定し、適切な吸入ができているかどうかのフィードバックをリアルタイムで提供するものが登場しております。これは、特に吸入手技が難しいとされるDPIにおいて、患者様が正しい方法で薬剤を吸入できているかを確認し、効果的な治療に繋げる上で非常に有用でございます。これらの吸入器は、Bluetoothなどの無線通信技術を用いて、スマートフォンやタブレットと連携し、データを転送する仕組みが一般的でございます。

デジタル用量吸入器の主な用途は、前述の通り、喘息(気管支喘息)とCOPD(慢性閉塞性肺疾患)の治療管理でございます。これらの疾患は、症状の悪化を防ぎ、日常生活の質を維持するために、定期的な薬剤の吸入が不可欠でございますが、患者様が自己判断で吸入を怠ったり、誤った手技で吸入したりすることが少なくありません。デジタル用量吸入器は、このような課題を解決し、患者様の服薬遵守率を向上させることで、症状の安定化、急性増悪の予防、ひいては医療費の削減にも貢献すると期待されております。特に、小児患者様や高齢の患者様、あるいは自己管理が苦手な患者様にとって、デジタル機能によるサポートは、治療の継続性を高める上で大きなメリットとなります。また、吸入データと患者様の症状記録を組み合わせることで、症状悪化の早期兆候を捉え、迅速な医療介入を促すことも可能となります。

関連技術としては、まずIoT(Internet of Things)が挙げられます。吸入器が「モノ」としてインターネットに接続され、データを収集・送信する基盤となっております。次に、AI(人工知能)は、収集された膨大な吸入データ、患者様の症状記録、さらには環境データ(花粉情報、気象情報など)を分析し、症状悪化の予測や、患者様一人ひとりに最適化された治療アドバイスを提供する可能性を秘めております。モバイルアプリは、患者様が吸入データを視覚的に確認し、リマインダー設定や症状記録を行うためのインターフェースとして不可欠でございます。また、ウェアラブルデバイスと連携することで、活動量や睡眠パターンといった生活習慣データと吸入状況を関連付け、より包括的な健康管理が可能になります。クラウドコンピューティングは、これらの大量のデータを安全に保存・管理し、医療従事者との共有を可能にする重要なインフラでございます。さらに、遠隔医療(Telemedicine)の進展は、医師が患者様の吸入データを遠隔でモニタリングし、必要に応じてオンライン診療を通じて治療方針を調整するといった、新たな医療提供モデルを後押ししております。

市場背景としましては、世界的に慢性呼吸器疾患の患者数が増加傾向にあること、高齢化社会の進展により、より効果的で簡便な疾患管理ツールの需要が高まっていることが挙げられます。また、デジタルヘルスケアへの関心の高まりや、COVID-19パンデミックを契機とした遠隔医療の普及も、デジタル用量吸入器市場の成長を後押ししております。主要なプレイヤーとしては、従来の吸入薬を製造する大手製薬会社が、医療機器メーカーやIT企業と提携し、デジタル機能を搭載した吸入器の開発・販売を進めております。しかしながら、課題も存在いたします。従来の吸入器と比較して高価であること、データプライバシーとセキュリティの確保、各国の規制当局による承認プロセスの複雑さ、そして患者様や医療従事者のデジタルリテラシーの格差などが挙げられます。これらの課題を克服し、保険償還制度の整備が進むことで、さらなる普及が期待されます。

将来展望としましては、デジタル用量吸入器は、より高度なセンサー技術を搭載し、吸入技術の最適化をさらに支援する方向へと進化していくでしょう。例えば、吸入時の薬剤の肺への到達度をより正確に測定し、患者様へのフィードバックを強化する技術などが考えられます。また、AIの進化により、個々の患者様の吸入パターン、症状、生活習慣、さらには遺伝情報やバイオマーカーといった多角的なデータを統合的に分析し、症状悪化の超早期予測や、最適な薬剤選択、治療レジメンの提案が可能になるかもしれません。他のデジタルヘルスデバイスや電子カルテシステムとのシームレスな連携が進み、医療機関全体で患者様のデータを一元的に管理・活用できるエコシステムの構築が期待されます。これにより、患者様はよりパーソナライズされた医療を受けられるようになり、医療従事者はより効率的かつ質の高い医療を提供できるようになるでしょう。最終的には、デジタル用量吸入器が、単なる治療補助ツールに留まらず、予防医療の一環として、疾患の進行を抑制し、患者様のQOL(生活の質)を飛躍的に向上させる重要な役割を担うことが期待されております。