再生医療機器市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

再生医療機器市場レポートは、製品別(医用画像診断装置[X線装置など]、手術室および外科用機器[麻酔器など]など)、再生プロバイダー別(OEM認定再生業者など)、エンドユーザー別(病院など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

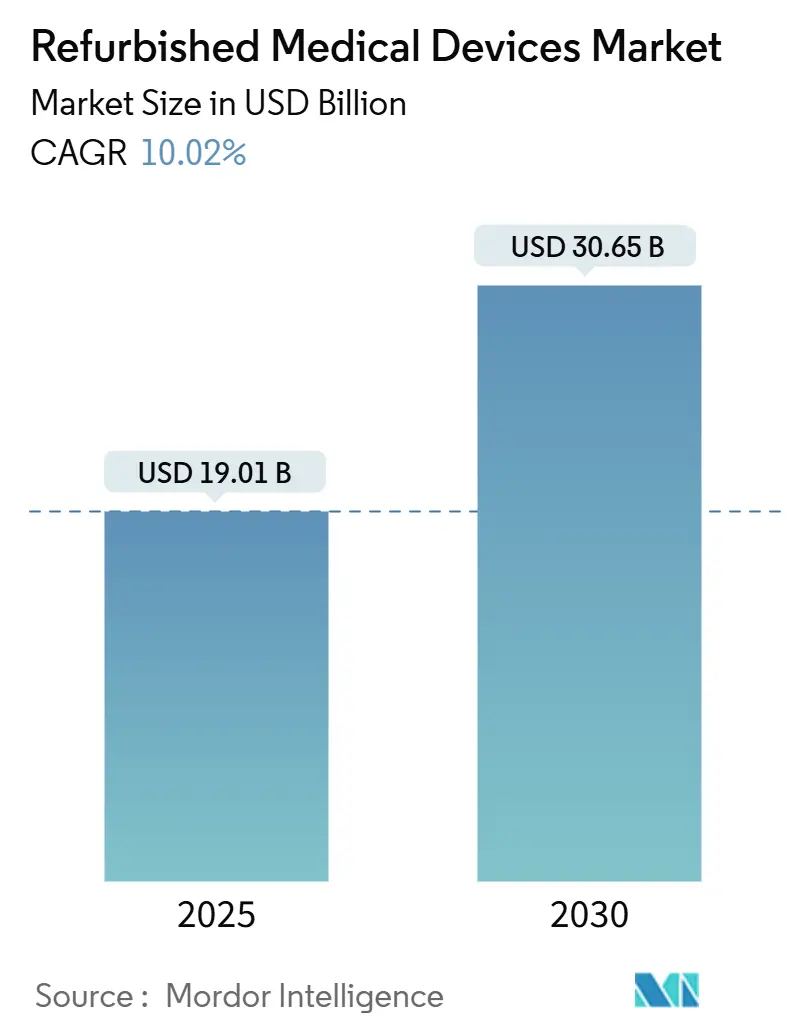

リファービッシュ医療機器市場は、2025年には190.1億米ドルと評価され、2030年には306.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.02%です。病院、外来手術センター、独立系診断プロバイダーは、信頼性の高い性能と新品と比較して40~60%の設備投資削減を両立できるリファービッシュ品をますます選択しています。この成長は、病院の予算制約、循環型経済への移行、AI対応画像診断システムの認証サイクルの加速といった要因に支えられています。アジアやラテンアメリカにおける民間診断センターの増加も需要を押し上げ、デジタルオークションプラットフォームは中古機器市場の流動性を高めています。供給側では、OEM(Original Equipment Manufacturer)認定のリファービッシャーがブランドの信頼性を維持し、高価格帯を維持していますが、独立系リファービッシャーも未開拓の地域やニッチなモダリティをターゲットに急速に規模を拡大しています。

主要なレポートのポイント

* 製品カテゴリー別: 医療画像診断機器が2024年にリファービッシュ医療機器市場シェアの40.13%を占め、引き続き主導しています。手術室・外科用機器は、2030年までに11.85%のCAGRで拡大すると予測されています。

* リファービッシュプロバイダー別: OEM認定チャネルが2024年にリファービッシュ医療機器市場の64.56%のシェアを占めました。一方、独立系および自社リファービッシャーは、2030年までに10.78%のCAGRで成長すると見込まれています。

* エンドユーザー別: 病院が2024年にリファービッシュ医療機器市場規模の63.75%を占めました。外来手術センターは、2030年までに11.57%のCAGRで進展すると予測されています。

* 地域別: 北米が2024年にリファービッシュ医療機器市場規模の40.02%を占めました。アジア太平洋地域は、2025年から2030年の間に最も速い11.38%のCAGRを記録すると予測されています。

グローバルリファービッシュ医療機器市場のトレンドと洞察

促進要因

* 医療費抑制の必要性(CAGRへの影響: +2.8%): 病院は、2023年に医療用品に1469億米ドルを費やし、メディケアおよびメディケイドの過少支払いにより1300億米ドルの不足に直面しており、ケアの質を低下させることなく予算を拡大できる機器の必要性が高まっています。新品より40~60%安価なリファービッシュMRIスキャナーは、人件費やデジタル投資のための資金を確保します。2023年には画像診断システムの平均交換年数が7.1%増加し、プロバイダーが資産サイクルを長期化し、リファービッシュ品の購入を償還遅延に対する戦略的ヘッジと見なしていることが示されています。この要因は、特に米国のような高度な償還システムにおいて顕著であり、限界収益の圧力がCFOに総所有コストを主要な購入基準とさせています。

* 循環型経済への準拠推進(CAGRへの影響: +1.9%): ヨーロッパの医療システムは、資本予算にライフサイクルルールを組み込み、廃棄物ではなくバリューチェーンに再投入される機器を評価しています。OEMは、再調整中に部品を迅速に交換できるモジュール式部品を備えたスキャナーやモニターを再設計することで対応しています。リファービッシュ医療機器市場は、持続可能な調達が原材料需要を削減しつつ性能基準を満たすため、これらのルールから恩恵を受けています。診断プローブから金属やポリマーをリサイクルするパイロットプロジェクトは、安全な再利用経路を示しています。広範な受け入れには、メーカー、規制当局、病院グループが共通の試験基準に合意する必要がありますが、早期導入者はすでに予算削減とともに測定可能な排出量削減を報告しています。

* AI対応画像診断システムのアップグレードサイクル(CAGRへの影響: +1.7%): 新しいAIネイティブスキャナーを購入できない施設は、再調整中にアップグレードされたGPUと分析ソフトウェアを受け取るリファービッシュCTまたはMRIユニットを導入しています。これらの「スマートリファービッシュ」デバイスは、新品のAIシステムの約半分の価格で病変検出アルゴリズムと予測メンテナンスダッシュボードを提供します。この新しい価値層は、特にAI導入が活発な北米の放射線科診療において、コンピューター支援診断の使用を拡大します。結果として、リファービッシュ医療機器市場は、モダリティだけでなくインテリジェンスレベルによってもセグメント化され、ソフトウェアとサイバーセキュリティパッチを統合できるリファービッシャーに新たなマージン機会を生み出しています。

* 民間診断センターの増加(CAGRへの影響: +1.5%): インド、ブラジル、ナイジェリアでは毎年数百の独立型画像診断クリニックが増加しており、その多くは初期資本を50万米ドルに制限するリーンな管理構造で運営されています。オペレーターは、信頼性が紹介の信頼を支えるため、知名度の低い企業の新しいエントリーレベルのオプションよりも、リファービッシュされたブランドスキャナーを選択する傾向があります。インドの都市部では、リファービッシュ超音波およびX線システムが新規クリニック設置の推定35%を占めており、この地域のリファービッシュ医療機器市場の二桁成長を支えています。

* 中古機器に対する税制優遇措置(CAGRへの影響: +1.2%): 北米、一部のヨーロッパおよびアジア諸国では、中古機器に対する税制優遇措置が、リファービッシュ医療機器の購入を促進しています。

* オンラインオークションプラットフォームの出現(CAGRへの影響: +0.8%): デジタルオークションハウスの出現は、中古機器チェーンの流動性を高め、市場の透明性を向上させています。

抑制要因

* 市販後規制の厳格化(CAGRへの影響: -1.2%): 異なるコンプライアンス規則は、中古機器の国境を越えた出荷を複雑にしています。米国では食品医薬品局(FDA)が市販前承認を要求する一方、欧州連合は医療機器規則(EU)2017/745に基づく適合性を強制しています。これらの多層的な審査は、特にPET-CTスキャナーのような複雑な製品の場合、リードタイムを延長し、文書作成コストを増加させます。多国籍クリニックネットワークを運営するプロバイダーは、社内に規制チームを持つリファービッシュパートナーを好む傾向があります。

* OEM保証の譲渡不可(CAGRへの影響: -0.9%): いくつかの主要メーカーは、機器の所有権が変更されたり、第三者によるサービスを受けたりした場合、保証範囲を制限しています。病院は、重要なケア機器のサービス継続性を確保するため、高価格であってもOEM認定のリファービッシュを受け入れることがよくあります。独立系リファービッシャーは第三者保険パッケージで対応していますが、これらは取引コストを追加し、保証ギャップを完全に埋めることはできず、短期的な導入を抑制しています。

* リニアアクセラレーターの校正精度に関する懸念(CAGRへの影響: -0.7%): 特に新興市場において、リニアアクセラレーターのような高精度機器の校正精度に関する懸念は、リファービッシュ品の導入を妨げる要因となっています。

* 標準の断片化と価格変動(CAGRへの影響: -0.6%): グローバルな国境を越えた取引において、標準の断片化と価格変動は、市場の成長を長期的に抑制する可能性があります。

セグメント分析

* 製品別: 画像診断機器が価値を支え、AIが売上を促進

* 医療画像診断機器: 2024年にリファービッシュ医療機器市場の40.13%を占め、カテゴリーの価格ベンチマークを設定し続けています。2015年から2020年の間に製造されたMRIおよびCTシステムの導入基盤が現在セカンドライフサイクルに入っており、リファービッシャーはコイルの交換、検出器の更新、ソフトウェアのアップグレードによってこれらのプラットフォームを修復できます。X線および超音波ユニットはチケットサイズが小さいものの、特に東南アジアや西アフリカの二次病院で大量に販売されています。AIレトロフィットの波は、予測分析モジュールやコンピューター支援診断プラグインが新しいハードウェアなしで具体的な臨床的価値を追加するため、マージンをさらに拡大します。結果として、画像診断セグメントのリファービッシュ医療機器市場規模は、全体の10.02%の軌道に沿って上昇すると予測されています。

* 手術室・外科用機器: 最も急速に成長している製品群であり、2030年までに11.85%のCAGRを記録すると予想されています。外来手術センターは、リファービッシュ麻酔器、手術台、内視鏡タワーを好みます。これらのユニットは、低リスクで収益化までの時間を短縮するためです。OEM部品の入手性も向上し、リファービッシュワークショップは新品機器と同じ基準で滅菌性と電気的安全性を検証できるようになりました。電気外科プラットフォームや腹腔鏡システムはモジュール式部品交換に適しており、リファービッシュサイクルタイムを短縮します。エンドユーザーの需要は、米国の地域病院から湾岸諸国の高度医療センターにまで広がり、予算制約のある施設を超えて価値認識が広がっていることを示しています。

* リファービッシュプロバイダー別: OEMの優位性と独立系の機敏性

* OEM認定リファービッシャー: 2024年にリファービッシュ医療機器市場シェアの64.56%を占めました。彼らは独自の回路図、工場部品、統合されたサービスチームを活用し、新品と同等の稼働時間を約束することでブランドロイヤルティを強化しています。病院は、インターベンション心臓病学ラボやリニアアクセラレーターのような高度なモダリティに対してブランドサポートを重視するため、OEMプログラムは市場リーダーシップを維持する価格プレミアムを維持しています。これらのチャネルは、ソフトウェアライセンスとサイバーセキュリティパッチを企業ロードマップと同期させることで、顧客のロックインをさらに強化します。

* 独立系および自社リファービッシャー: 10.78%のCAGRでより速く成長しています。彼らの競争優位性は、より短い見積もりサイクル、複数のドナーユニットを再利用してレガシープラットフォームを修復する能力、OEMがもはやサポートしないニッチブランドを扱う意欲に由来します。米国食品医薬品局(FDA)は、FDARA 710調査で、資格のある第三者サービスプロバイダーが安全基準を満たせることを確認し、リファービッシュ医療機器市場全体の信頼性を高めました。部品調達において独立系とオリジナルメーカー間の協力関係が生まれており、ブロックチェーンベースの証明書が各試験結果を記録することで、国境を越えた購入者のトレーサビリティに関する懸念を軽減しています。

* エンドユーザー別: 病院が中核を維持し、外来施設が加速

* 病院: 2024年にリファービッシュ医療機器市場規模の63.75%を占めました。統合型医療提供ネットワークは、償還の不確実性に対するヘッジとしてリファービッシュ機器を扱う複数年の資本計画を策定しています。教育病院は、リファービッシュを通じて標準的なモニタリングまたは輸液機器群を更新し、画期的な治療法に資金を振り向けています。延長保証とサービスレベル契約は、リスクプロファイルが新品資産と一致することを保証し、心臓カテーテル検査室や高磁場MRIスキャナーのような機器でも信頼を維持しています。

* 外来手術センター: 11.57%のCAGR予測で、最も急速に成長しているエンドユーザーセグメントです。外来診療への移行は、麻酔、内視鏡、低侵襲手術スタックへの投資を促進しています。リファービッシュタワーやCアームは、処置あたりの減価償却費を削減し、センターが支払者に節約分を還元するのに役立ちます。診断画像センターも需要を補完しており、特にインドや中国の都市部では、中間所得層がアクセスしやすいスキャンを必要とする一方で、資本予算が逼迫しています。メンテナンスを第三者専門業者に委託するクリニックは、リファービッシャーに継続的なサービス収益源を生み出し、時間の経過とともに切り替え障壁を高めています。

地域分析

* 北米: 2024年に世界の収益の40.02%を占めました。償還圧力、大規模な導入基盤、セクション179控除が、中古機器に有利に働きました。多くの病院チェーンは、リファービッシュと新品購入のシナリオを比較する集中型資産管理ダッシュボードを運用しており、サイバーセキュリティガイドラインを満たすアップグレードを正当化するのに役立っています。カナダの州立医療ネットワークも同様にライフサイクルコストを分析しており、実績のあるOEM再認定を好む傾向が、ハイエンドスキャナーや人工呼吸器の安定した需要を維持しています。

* アジア太平洋: 最も急速に成長している地域であり、リファービッシュ医療機器市場規模は2025年から2030年まで11.38%のCAGRで拡大すると予測されています。中国とインドが量を牽引していますが、ベトナムやインドネシアのような二次ハブも、民間保険加入の拡大に伴う波及効果を示しています。この地域の規制環境は進化しており、マレーシアのような国々は、医療機器庁を通じてリファービッシュに関する具体的なガイドラインを策定し、より構造化された市場への経路を創出しています。韓国やシンガポールの地域リファービッシュセンターは、輸送時間を短縮し、通関手続きを簡素化する一方、地方規制当局から新たに発行されたガイドラインは、受入検査とラベリング規則を明確にしています。これにより、画像診断チェーンや日帰り手術クリニックを運営する民間投資家は安心感を得ています。

* ヨーロッパ: 9.68%のCAGRで進展し、重要な位置を維持しています。環境調達指令と医療機器規則は、逆風と追い風の両方を生み出しています。コンプライアンスコストは上昇しますが、公立病院は現在、入札評価の一部として炭素排出量を考慮しており、これは自然にリファービッシュ品の選択肢を優位にします。ドイツ、フランス、英国が量をリードする一方、東欧市場は構造基金が診断施設の建設に資金を割り当てるため、最も速い増加率を示しています。地域のイノベーターは、クラウド連携型のリファービッシュ文書化も試験的に導入しており、EU政策の下で電子機器パスポートに直接組み込むことが可能です。

競争環境

リファービッシュ医療機器市場は中程度の集中度を示しています。GE HealthCare、Philips、Siemens Healthineersは、純正部品と新品機器保証を組み合わせた工場リファービッシュプログラムを運営し、ブランドロイヤルティを強化しています。彼らの部門は買い取りチャネルとしても機能し、再認定可能な撤去済み機器の安定した流入を確保しています。一方、Avante Health Solutions、Soma Tech Intl、Block Imaging International、US Med-Equipは専門化を進めています。AvanteとSoma Tech Intlは超音波とモニタリングに、Blockは画像診断モダリティに、US Med-Equipはレンタルハイブリッドに焦点を当てています。

技術は競争を再構築しています。NFT(非代替性トークン)に裏打ちされた証明書は、すべての検査とソフトウェア更新を追跡し、かつてOEMに有利だった非対称情報を削減しています。独立系リファービッシャーは、AR(拡張現実)ガイダンスをフィールドエンジニアに展開し、校正手順がOEMのトルク値とリアルタイムで一致するようにしています。デジタルオークションハウスはリーチを広げ、参照価格を設定することで、不透明なブローカーネットワークを弱体化させています。現在、独立系が地理的独占と引き換えに選択的なOEM部品アクセスを確保するハイブリッドパートナーシップが出現しており、二元的な競争から協力的なエコシステムへの移行を示唆しています。

成功するプレーヤーは、アフターサービスを通じて差別化を図っています。複数年保守バンドル、ミッションクリティカルな機器の交換在庫保証、リモートモニタリングプラットフォームはすべて、価値の上限を引き上げています。償還システムがダウンタイムや感染事故にペナルティを課すにつれて、購入者はリファービッシャーを表面的な価格ではなく、リスク軽減の観点から評価するようになっています。したがって、資金調達、設置、コンプライアンス文書作成を単一の契約にまとめる企業は、価格のみで競争する企業よりも成長する可能性が高いです。

リファービッシュ医療機器業界の主要企業

* Avante Health Solutions

* GE Healthcare

* Koninklijke Philips N.V.

* Siemens Healthcare Systems

* Soma Technology

最近の業界動向

* 2025年4月: Master Medical Equipmentは、医療業界流通協会(HIDA)への加盟を発表しました。これは、ヘルスケア流通の卓越性へのコミットメントを強化し、リファービッシュ医療機器市場における地位を強化することを目的とした戦略的パートナーシップです。

* 2025年1月: Henry Scheinは、KKRから2億5000万米ドルの戦略的投資を受けたと報告しました。KKRは、ヘルスケア流通およびサービスにおける戦略的成長と業務効率を支援するため、同社の12%の株式を取得しました。

* 2024年4月: ブラジルの保健規制機関であるANVISAは、地域評議会およびIBEMと会合を開き、リファービッシュ医療機器規制に産業技術者を追加することについて議論しました。これは、品質基準を維持しつつ、ブラジルにおけるリファービッシュ能力を拡大する可能性のある動きです。

* 2023年10月: AA Medicalは、MED-SELL.COMと戦略的パートナーシップを締結し、中古医療機器ソリューションを強化し、リファービッシュ機器の市場リーチを拡大しました。

このレポートは、再生医療機器市場に関する包括的な分析を提供しています。市場の定義、調査範囲、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の機会について詳細に解説しています。

1. 市場の定義と調査範囲

本調査における再生医療機器市場は、検査、部品交換、ソフトウェアのリセット、再校正、最終認証といった文書化されたプロセスを経て、新品と同等の性能レベルに復元され、医療提供者に再販される機器の価値として定義されています。再生作業は、OEM(相手先ブランド製造業者)認定のサービス部門、または資格を持つ第三者ワークショップによって行われ、すべての再生機器には新品と同様の保証と規制書類が付属することが必須とされています。

なお、「現状渡し」で取引される機器、使い捨て消耗品、および所有権が変更されないレンタル機器は、本分析の対象外です。

2. 市場の展望と主要な動向

2.1 市場の推進要因

再生医療機器市場の成長を牽引する主な要因は以下の通りです。

* 医療費抑制の必要性: 医療機関は厳しい運用マージンに直面しており、新品と同等の臨床性能を持ちながらも資本を節約できる再生機器への関心が高まっています。これにより、節約された資本を人員配置やデジタルアップグレードに充てることが可能になります。

* 循環型経済への準拠推進: 環境・社会・ガバナンス(ESG)への意識の高まりと、持続可能性に関する義務が、再生機器の採用を後押ししています。

* AI対応画像診断機器のアップグレードサイクル: 病院は、既存のCTやMRIプラットフォームを再生時にAI駆動の画像分析モジュールで改修することで、コアハードウェアを交換することなく最新の診断機能を得ることができます。

* 民間診断センターの増加: 外来手術センターや独立系画像診断クリニックが急速に拡大しており、予算と導入期間の制約から再生機器を選択する傾向にあります。

* 中古医療機器に対する税制優遇措置: 特定の地域における税制上のインセンティブが、再生機器の購入を促進しています。

* オンラインオークションプラットフォームの出現: デジタルマーケットプレイスは価格の透明性を高め、グローバルなリーチを拡大することで、飽和した地域の売り手と新興市場の買い手を結びつけ、資産のアイドル時間を短縮しています。

2.2 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 市販後規制の厳格化: 再生機器に対する市販後の規制当局による監視が厳しく、市場参入の障壁となることがあります。

* OEM保証の譲渡不可: 一部のOEM保証は譲渡できないため、再生機器の購入者が保証の恩恵を受けられない場合があります。

* 標準の細分化と価格変動: 再生機器に関する標準が地域によって細分化されており、価格の変動も大きいため、市場の透明性や信頼性に影響を与えることがあります。

3. 市場セグメンテーション

市場は以下の主要なカテゴリに基づいて詳細に分析されています。

3.1 製品別

* 医療画像診断機器: X線装置、超音波システム、MRI装置、CTスキャナー、核医学(PET、SPECT、PET/CT)機器、その他の画像診断装置。

* 手術室・外科用機器: 麻酔器、電気メス、手術顕微鏡、CO2・薬剤モニター、その他の手術室機器。

* 患者監視装置: 多項目モニター、心電計(ECG)、非侵襲血圧(NIBP)モニター。

* その他、心血管・循環器機器、神経学機器、内視鏡システム、ICU・集中治療機器、腎臓・透析機器などが含まれます。

3.2 再生業者別

* OEM認定再生業者

* 独立系・自社再生業者

3.3 エンドユーザー別

* 病院

* 外来手術センター

* 画像診断センター

* その他のエンドユーザー

3.4 地域別

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

4. 調査方法論

本レポートの調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 再生エンジニア、OEMプログラム責任者、病院資材管理者、独立系再販業者へのインタビューを通じて、再生の実態、割引構造、認証リードタイムなどの実用的な情報を収集しました。

* デスク調査: WHOの電子廃棄物統計、OECDの医療費支出データ、国連Comtradeの画像診断システムに関するHSコードフロー、FDAの機器リコール記録などの公開データセットをスクリーニングし、サプライ、貿易、規制に関するシグナルを把握しました。また、医療画像技術アライアンスなどの業界団体のホワイトペーパーや、欧州委員会の病院調達ガイドライン、企業提出書類も活用しています。

* 市場規模予測: 設置されている交換可能機器のベースからトップダウンで需要を推定し、チャネルチェックからのASP(平均販売価格)と数量のサンプルをボトムアップで集計して検証しています。主要な変数には、画像診断システムの交換間隔、新品価格に対する再生割引率、地域のESG調達インセンティブ、国境を越えた輸入関税、民間診断センターの拡大率などが含まれます。

* データ検証と更新サイクル: 調査結果は3層の異常スクリーニング、ピアレビュー、マネージャー承認を経ており、12ヶ月ごとに、または主要な規制や通貨の変動があった場合にはそれよりも早く更新されます。

5. 競争環境

市場の競争環境は、市場集中度、製品ポートフォリオ分析、市場シェア分析に基づいて評価されています。主要な企業プロファイルには、Agito Medical、Amber Diagnostics、Avante Health Solutions、Block Imaging International、Canon Medical Systems、Fair Medical Co., Ltd、Fujifilm Healthcare、GE HealthCare、Henry Schein Medical、Hitachi Healthcare Systems、Integrity Medical Systems、Johnson & Johnson Services, Inc. (Sterilmed)、Master Medical Equipment、Medtronic plc、Nationwide Imaging Services、Koninklijke Philips N.V.、Radio Oncology Systems、Siemens Healthineers、Skanray Technologies、Soma Tech Intl.、US Med-Equipなどが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が分析されています。

OEM認定再生業者は、独自の部品への直接アクセスと工場レベルの保証延長能力により、価格プレミアムを設定し、ミッションクリティカルなモダリティの契約を獲得する上で独立系プレイヤーに対する競争優位性を維持しています。

6. 市場機会と将来の展望

レポートでは、未開拓市場と未充足ニーズの評価を通じて、将来の市場機会を特定しています。EUやマレーシアのような地域における明確な再生ガイドラインは、買い手の信頼を高め、市場の採用率を向上させていますが、他の地域における標準の細分化は、国境を越えた取引を依然として遅らせる要因となっています。

このレポートは、再生医療機器市場のステークホルダーにとって、信頼性の高い意思決定のためのベースライン情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 医療費抑制の必要性

- 4.2.2 循環型経済への準拠推進

- 4.2.3 AI対応画像診断装置のアップグレードサイクル

- 4.2.4 民間診断センターの増加

- 4.2.5 中古医療機器に対する税制優遇

- 4.2.6 オンラインオークションプラットフォームの出現

-

4.3 市場の阻害要因

- 4.3.1 市販後の規制強化

- 4.3.2 譲渡不可能なOEM保証

- 4.3.3 規格の細分化 & 価格変動

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額)

-

5.1 製品別

- 5.1.1 医用画像診断装置

- 5.1.1.1 X線装置

- 5.1.1.2 超音波診断装置

- 5.1.1.3 MRI装置

- 5.1.1.4 CTスキャナー

- 5.1.1.5 核医学画像診断装置 (PET, SPECT, PET/CT)

- 5.1.1.6 その他の画像診断装置

- 5.1.2 手術室および外科用機器

- 5.1.2.1 麻酔器

- 5.1.2.2 電気メス装置

- 5.1.2.3 手術用顕微鏡

- 5.1.2.4 CO2 & 薬剤モニター

- 5.1.2.5 その他の手術室機器

- 5.1.3 患者監視装置

- 5.1.3.1 マルチパラメータモニター

- 5.1.3.2 心電計

- 5.1.3.3 NIBPモニター

- 5.1.4 循環器および心臓病学機器

- 5.1.5 神経学機器

- 5.1.6 内視鏡システム

- 5.1.7 ICUおよび集中治療機器

- 5.1.8 腎臓および透析機器

- 5.1.9 その他の医療機器

-

5.2 再生プロバイダー別

- 5.2.1 OEM認定再生業者

- 5.2.2 独立系および自社再生業者

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 診断画像センター

- 5.3.4 その他のエンドユーザー

-

5.4 地域別 (金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 製品ポートフォリオ分析

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Agito Medical

- 6.4.2 Amber Diagnostics

- 6.4.3 Avante Health Solutions

- 6.4.4 Block Imaging International

- 6.4.5 Canon Medical Systems

- 6.4.6 Fair Medical Co., Ltd

- 6.4.7 Fujifilm Healthcare

- 6.4.8 GE HealthCare

- 6.4.9 Henry Schein Medical

- 6.4.10 Hitachi Healthcare Systems

- 6.4.11 Integrity Medical Systems

- 6.4.12 Johnson & Johnson Services, Inc. (Sterilmed)

- 6.4.13 Master Medical Equipment

- 6.4.14 Medtronic plc

- 6.4.15 Nationwide Imaging Services

- 6.4.16 Koninklijke Philips N.V.

- 6.4.17 Radio Oncology Systems

- 6.4.18 Siemens Healthineers

- 6.4.19 Skanray Technologies

- 6.4.20 Soma Tech Intl.

- 6.4.21 US Med-Equip

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

再生医療機器とは、損傷した組織や臓器の機能回復、あるいは再生を目的とする再生医療の実現を支援、またはそのプロセスにおいて不可欠な役割を果たす医療機器の総称です。具体的には、細胞の採取、分離、培養、加工、保存、輸送、そして患者への移植・導入といった一連の工程で使用される機器を指します。これらは、細胞そのものを治療薬として用いる「細胞治療」や、組織工学的手法を用いて人工的に組織や臓器を構築する「組織工学」の分野において、その安全性と有効性を確保し、治療効果を最大化するために開発されています。医薬品医療機器等法においては、特定細胞加工物の製造に用いられる機器として、その品質と安全性が厳しく管理されています。

再生医療機器は、その機能や用途に応じて多岐にわたります。

1. 細胞培養・加工関連機器: 細胞を増殖させ、特定の機能を持つ細胞へと分化誘導するためのインキュベーター、バイオリアクター、細胞分離装置、細胞自動培養装置、細胞シート作製装置などが含まれます。これらは、細胞の品質を均一に保ち、安定的に大量生産するために不可欠です。

2. 細胞保存・輸送関連機器: 培養・加工された細胞を、その活性を維持したまま長期保存したり、医療機関へ安全に輸送したりするための凍結保存容器、液体窒素タンク、専用輸送容器などがあります。

3. 生体材料・足場材料関連機器: 細胞を定着させ、組織形成を促すための足場(スキャフォールド)を製造する3Dバイオプリンターや、生体吸収性材料の加工装置などが該当します。

4. 診断・評価関連機器: 培養中の細胞の品質や状態をリアルタイムでモニタリングし、安全性や有効性を評価するための細胞品質評価装置、イメージング装置、バイオセンサーなどが挙げられます。

5. 手術・導入関連機器: 培養された細胞や組織を患者の体内に移植・導入するための専用の注入器、カテーテル、内視鏡関連機器などがあります。

これらの機器は、再生医療の各段階において、高度な技術と精密な制御が求められます。

再生医療機器は、多種多様な疾患の治療や研究に応用されています。

1. 疾患治療: 脊髄損傷、心筋梗塞、変形性関節症、糖尿病、肝疾患、神経変性疾患(パーキンソン病など)、皮膚再生(重度の熱傷)、眼科疾患(角膜再生)など、これまで治療が困難であった疾患に対して、損傷した組織や臓器の機能回復を目指します。患者自身の細胞や他者の細胞を用いて、失われた機能を補完または再生させることが期待されています。

2. 組織・臓器再生: 骨、軟骨、皮膚、血管、神経、心筋、肝臓、膵臓といった特定の組織や臓器の再生を促し、最終的には機能的な臓器の再構築を目指します。

3. 創薬研究・毒性試験: 患者由来のiPS細胞などを用いて疾患モデルを作製し、新たな薬剤のスクリーニングや、開発中の薬剤の安全性・毒性評価に利用されます。これにより、動物実験の代替や、よりヒトに近い環境での評価が可能となります。

4. 基礎研究: 細胞生物学、発生生物学、組織工学といった基礎研究分野において、細胞の挙動や組織形成のメカニズムを解明するためのツールとしても広く活用されています。

再生医療機器の開発と進化は、様々な先端技術との融合によって支えられています。

1. iPS細胞・ES細胞技術: これらの多能性幹細胞の培養、分化誘導、品質管理技術は、再生医療の基盤であり、関連機器の開発を牽引しています。

2. ゲノム編集技術: CRISPR/Cas9などのゲノム編集技術は、細胞の遺伝子を改変し、より治療効果の高い細胞を作製したり、免疫拒絶反応を抑制したりする目的で利用され、そのための細胞加工機器と密接に関連しています。

3. 3Dバイオプリンティング: 細胞と生体材料を積層して立体的な組織や臓器を構築する技術であり、複雑な構造を持つ組織の再生を目指す上で不可欠な機器です。

4. バイオリアクター技術: 大量かつ安定的に細胞を培養するための装置であり、細胞製品の工業的生産を可能にします。

5. AI・IoT技術: 培養プロセスの自動化、リアルタイムモニタリング、データ解析、品質管理の最適化にAIやIoTが導入され、製造効率と安全性の向上に貢献しています。

6. マイクロ流体技術: 微細な流路を用いて細胞の分離、選別、単一細胞解析を行う技術であり、高精度な細胞操作を可能にします。

7. 生体材料工学: 細胞の足場となる生体適合性材料や、生体内で分解される材料の開発は、再生医療機器の性能を大きく左右します。

これらの技術が複合的に組み合わされることで、再生医療機器はより高度で多様な機能を持つようになっています。

再生医療機器市場は、世界的に急速な成長を遂げている分野です。その背景には、高齢化社会の進展に伴う難病や慢性疾患患者の増加、既存治療法では対応できない疾患への新たな治療選択肢への期待、そしてQOL(生活の質)向上への強いニーズがあります。

特に日本では、2014年に「再生医療等安全性確保法」と「医薬品医療機器等法」が改正され、再生医療製品の実用化を加速させるための「先駆け審査指定制度」などが導入されました。これにより、研究開発から臨床応用、そして市場への導入までのプロセスが迅速化され、国内外の企業や研究機関からの注目を集めています。

しかし、市場の成長にはいくつかの課題も存在します。

1. 高コスト: 再生医療製品やその製造に用いられる機器の開発・製造には多大なコストがかかり、治療費が高額になる傾向があります。

2. 品質管理と標準化: 生きた細胞を扱うため、製品の均一性、安全性、有効性を確保するための品質管理や標準化が非常に難しいという側面があります。

3. 製造規模の拡大: 個別化医療が中心であるため、大量生産技術の確立が課題となっています。

4. 専門人材の不足: 再生医療の専門知識と技術を持つ研究者、技術者、臨床医の育成が急務です。

これらの課題を克服し、再生医療をより多くの患者に届けるための取り組みが、産学官連携で進められています。

再生医療機器の将来は、非常に明るく、革新的な進展が期待されています。

1. 自動化・省力化の推進: AI、ロボット技術、IoTのさらなる導入により、細胞の培養、加工、品質管理といった一連のプロセスが完全に自動化され、人為的ミスを排除し、コストを大幅に削減することが可能になると考えられます。これにより、再生医療製品の安定供給と普及が加速するでしょう。

2. 個別化医療の深化: 患者自身の細胞を用いたテーラーメイド医療がさらに進化し、より多くの疾患に対して最適な治療法が提供されるようになります。これに伴い、患者ごとにカスタマイズされた細胞加工機器や、小型・分散型の製造システムが開発される可能性があります。

3. 複合医療機器の開発: 細胞と医療機器、あるいは複数の再生医療技術を組み合わせた複合的な治療システムが主流となるでしょう。例えば、生体内で細胞を増殖・分化させる機能を持つインプラントや、細胞の活性をリアルタイムでモニタリングし、最適な環境を維持するスマートデバイスなどが考えられます。

4. 新たな治療法の確立と適用拡大: 現在治療法がない難病や、慢性疾患、老化に伴う機能低下など、幅広い分野での再生医療の適用が期待されています。特に、臓器不全に対する人工臓器の実現や、神経変性疾患の根本治療への貢献が注目されます。

5. 国際競争とグローバル展開: 各国が再生医療分野への投資を強化しており、国際的な開発競争は激化するでしょう。日本発の革新的な再生医療機器が、世界の医療に貢献する機会も増えると考えられます。

6. 社会実装の加速とエコシステムの構築: 研究開発段階から臨床応用、そして社会実装への移行がさらに加速し、再生医療産業全体のエコシステムがより強固に構築されることで、再生医療が一般的な治療選択肢の一つとなる未来が描かれています。