経口摂取型センサー市場 規模・シェア分析:成長動向及び予測 (2025-2030年)

経口摂取型センサー市場は、コンポーネント別(センサー、ウェアラブルパッチ/データレコーダーなど)、センサータイプ別(温度センサー、圧力センサーなど)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

摂取型センサー市場の概要:2025年~2030年の成長トレンドと予測

# 1. はじめに

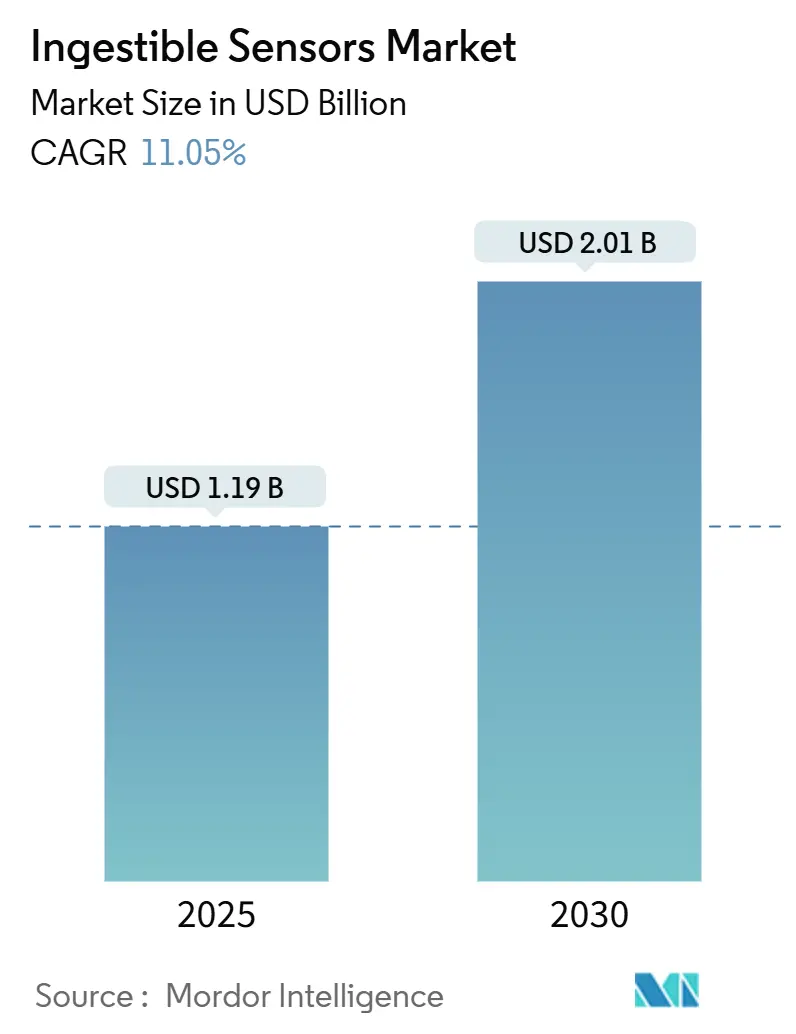

摂取型センサー市場は、2025年には11.9億米ドルに達し、2030年には20.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.05%と見込まれています。この力強い成長は、電子機器の小型化、センシング様式の拡大、そして予防的でデータ駆動型の医療へのヘルスケア分野の転換によって推進されています。かつては侵襲的な診断が必要であった消化器疾患に対し、カプセルから生成されるデータと人工知能の統合により、リアルタイムのモニタリングオプションが拡大しています。デジタルピルに対する規制当局の承認は市場参入障壁を低減し、価値に基づく償還の普及は北米と欧州で需要を牽引しています。2024年にはバイオセンシングスタートアップへのベンチャー資金が過去最高水準に達し、電力効率と多機能センシングをターゲットとする新規参入企業を後押ししています。しかし、バッテリー容量の制限とサイバーセキュリティ要件の強化が、製品投入のペースを抑制する要因となっています。

# 2. 市場の主要指標

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 11.9億米ドル

* 市場規模 (2030年): 20.1億米ドル

* 成長率 (2025年~2030年): 11.05% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Medtronic PLC、Proteus Digital Health, Inc.、CapsoVision, Inc.、IntroMedic Co., Ltd.、Jinshan Science & Technologyなど

# 3. 主要な市場動向と洞察

3.1. 市場を牽引する要因

摂取型センサー市場の成長を促進する主な要因は以下の通りです。

* OECD諸国におけるデジタルピルの償還拡大: 主要なOECD加盟国の医療制度における償還範囲の拡大は、摂取型モニタリングソリューションの安定した収益源を強化しています。慢性疾患患者の治療遵守が長期的なコスト削減につながることから、保険者はデジタルピルを標準的な選択肢として採用するようになっています。欧州の臨床試験で服薬遵守センサーが有効なバイオマーカーとして認定されたことも、普及を加速させています。病院はカプセルベースの服薬遵守指標を成果ベースの契約に組み込み、初期の技術採用者を超えた需要を確立しています。これにより、摂取型センサー市場は二桁成長を維持すると予想されます。

* 北米における製薬会社主導の服薬遵守プラットフォーム推進: 製薬会社は、既存の医薬品に摂取型タグを組み込み、実世界のエビデンスを収集し、価格設定を維持し、特許寿命を延長しています。Abilify MyCiteによって開かれたFDAの経路は、医薬品とデバイスの組み合わせを合法化し、他の企業も同様のプログラムに多額の投資を行うきっかけとなりました。デジタル摂取データは、差別化された表示をサポートし、高額な償還を可能にし、年間1,000億~3,000億米ドルに及ぶ服薬不遵守の負担を相殺します。これらの業界の動きは、周期的な資金変動にもかかわらず、初期段階のセンサーサプライヤーを支える商業的な最終市場を確立し、摂取型センサー市場を維持しています。

* カプセル電力需要を低減する小型ASICの進歩: 最近のASIC(特定用途向け集積回路)のブレークスルーにより、アクティブモードでの消費電力が削減され、フォームファクターを大きくすることなく動作時間が延長されています。カリフォルニア大学が開発したグルコースバイオ燃料電池を使用する自己給電型カプセルは、エネルギーハーベスティングが従来のバッテリーを代替できる可能性を示しています。電力予算の削減は、エンジニアが温度、pH、圧力、画像モジュールを1つのシェルに積層することを可能にし、診断の深さを向上させます。エネルギー密度がさらに向上すれば、数日間のモニタリングが現実的になり、連続的なデータストリームを必要とする適応症に摂取型センサー市場が拡大します。

* EUにおける体内遠隔測定モジュールのCEマーク取得急増: 欧州の規制環境は、入院期間を短縮し、遠隔医療を可能にするデジタル治療薬の迅速な承認を支持しています。CEマークを取得した遠隔測定カプセルの増加は、プロトタイプから商業展開までの期間を短縮し、欧州の臨床医が次世代デバイスに早期にアクセスできるようにしています。市場参入がスムーズになったことを認識した投資家は、地域のスタートアップに資金を投入し、摂取型センサー市場における欧州のイノベーションハブとしての役割を強化しています。

* APACにおける大規模な消化器疾患患者層が需要を牽引: アジア太平洋地域における消化器疾患患者の膨大な数は、摂取型センサーの需要を大きく押し上げています。

* バイオセンシングスタートアップへのベンチャー投資(2023-24年過去最高): 2024年には、超低電力ASICや自己給電型設計を追求するスタートアップへのベンチャー資金が過去最高を記録し、次世代の多機能センシングプラットフォームの開発を支援しています。

3.2. 市場を抑制する要因

摂取型センサー市場の成長を抑制する主な要因は以下の通りです。

* FDAのサイバーデバイスガイダンスによるデータセキュリティの課題: 2024年のより厳格なサイバーセキュリティ規則は、摂取型センサーに対し、エコシステム全体にわたる多層暗号化とリアルタイムの脅威モニタリングの組み込みを義務付けています。これらの基準を満たすことは、電力予算を圧迫し、検証サイクルを長期化させます。小規模なイノベーターは、設計凍結期間の延長と認証コストの増加に直面し、競争上の優位性が確立された企業に傾く傾向があります。これらの措置は患者データの完全性を向上させる一方で、一時的に市場投入を減速させ、短期的な摂取型センサー市場の成長予測を抑制する可能性があります。

* カプセルバッテリー寿命の制限が多機能センシングを制約: 限られたエネルギー貯蔵容量は、設計者がサンプリング周波数、画像照明、伝送範囲の間でトレードオフを強いられることを意味します。特に画像センサーは急速に充電を消費するため、通常、画像カプセルの動作時間は24時間未満に制限されます。新興のバイオ燃料やエネルギーハーベスティングのアプローチは有望ですが、まだ大量生産の規模には達していません。ブレークスルーが商業的に成熟するまで、摂取型センサー市場は、数週間にわたるデータ取得や高解像度ビデオストリームを必要とするユースケースに十分に対応できない状況が続くでしょう。

* 保険者にとっての成果利益に関する臨床的証拠の混在: 摂取型センサーの利用が保険者にとって明確な成果利益をもたらすという臨床的証拠が混在していることが、市場の普及を妨げる要因となっています。

* 新興国における高額な1回あたりの処置費用: アジア太平洋、中東、アフリカなどの新興国では、摂取型センサーを用いた処置の1回あたりの費用が高額であることが、市場の成長を長期的に抑制する可能性があります。

# 4. セグメント分析

4.1. センサータイプ別: 温度モニタリングが優位性を維持

2024年には、温度センサーが摂取型センサー市場の42%を占め、その正確性と低消費電力によってこの地位を確立しています。スポーツ医学、軍事準備、周術期ケアでは、熱ストレスを回避し、中心体温の傾向を監視するためにこれらのカプセルが利用されています。スポーツリーグのプロトコルがトレーニング中の継続的な体温モニタリングを義務付けていることから、温度デバイスの摂取型センサー市場規模は着実に拡大すると予測されています。

画像カプセルは、ベースは小さいものの、小型化された光学系とカプセル内視鏡検査の償還拡大の恩恵を受け、2030年までに13.8%のCAGRで最も速く成長すると予測されています。画像対応デバイスは、出血、ポリープ、クローン病病変の非侵襲的検出を向上させ、鎮静や内視鏡合併症を避けたい消化器専門医を惹きつけています。メドトロニックのPillCam Genius SBは、AI支援の画像分類が医師の読影時間を短縮しつつ、数万枚の粘膜画像をキャプチャできることを示しています。圧力およびpHモジュールは、運動障害や胃食道逆流症に対応します。PressureCapのような最近のプロトタイプは、カプセル直径を大きくすることなく複数のひずみゲージを統合しています。バッテリーのイノベーションが電力制約を緩和すれば、これら3種類のセンサーすべてを組み込んだクロスモダリティ設計がプレミアム価格を可能にする可能性があります。

4.2. 産業分野別: 病院が支配、スポーツ分野が加速

2024年には、医療施設が摂取型センサー市場収益の86%を占め、服薬遵守監査、出血部位特定、炎症性腸疾患評価のためにカプセルを使用しています。臨床ガイドラインが内視鏡検査の量をより非侵襲的なカプセル経路にシフトさせているため、病院での導入に関連する摂取型センサー市場規模は成長を続けると予測されています。FDAによって抗精神病薬や抗ウイルス薬に承認された服薬遵守モジュールは、99%に近い遵守率を示し、価値に基づく契約における保険者の採用を後押ししています。

エリートスポーツチームや軍事組織は、より小さなセグメントではあるものの、14.2%のCAGRで最も速く成長している顧客層を形成しています。オリンピックのようなイベント中に持久力アスリートが着用する体温カプセルは、運動誘発性熱中症から参加者を保護し、水分補給レジメンを最適化します。ウェアラブル心拍数ストラップやクラウド分析との統合により、総合的なトレーニングダッシュボードが作成され、高性能コーチングスタッフを魅了しています。将来的には、消費者向けフィットネスプログラムが簡易版を採用し、摂取型センサー市場をプロフェッショナルな集団を超えて拡大する可能性があります。

4.3. コンポーネント別: センサーハードウェアが依然として主導、ソフトウェアが牽引力を獲得

カプセルセンサーは、摂取型センサー市場の価値の要であり続けています。新しい世代が登場するたびに、大幅なコスト上昇なしに、より高い感度と追加のモダリティが提供されています。大学発のスタートアップによる柔軟な圧力アレイや電気化学ガスセンサーは、コアハードウェア革新の急速なペースを示しています。しかし、臨床医が生の波形ではなく意思決定支援の洞察を必要とするため、ソフトウェアおよび分析レイヤーが収益シェアを伸ばしています。Oracleが摂取型データと臨床試験管理スイートを統合するために協力していることは、クラウドアルゴリズムが対応可能なユースケースをどのように拡大できるかを示しています。

分析プラットフォームは機械学習を利用して、異常なpH変動、微小出血、または服薬忘れをリアルタイムで検出し、摂取型センサー市場をエピソード的な診断から継続的なケア連携へと拡大しています。一方、ウェアラブルレシーバーパッチも並行して進化しており、Bluetooth LE接続と数日間のバッテリー寿命を提供し、カプセルテレメトリーをスマートフォンに安全に中継しています。

4.4. エンドユーザー別: 病院が最大のシェアを占め、在宅医療が拡大

2024年には、カプセル内視鏡検査の処置的性質と即時の臨床解釈の必要性から、病院および外来手術センターが最大のエンドユーザーシェアを占めました。これらの機関は、摂取イベントを電子カルテに統合し、学際的なワークフローを合理化しています。研究機関は規模は小さいものの、規制当局への申請を推進する重要な安全性および有効性データを生成しています。

在宅医療は、遠隔診断を標準化する遠隔医療プラットフォームの普及により、最も急速に成長しているエンドユーザーセグメントを構成しています。患者が自宅で診断用カプセルを飲み込み、付属のスマートフォンアプリを介してデータをアップロードできることで、診療所のボトルネックや移動の負担が軽減されるため、摂取型センサー市場は恩恵を受けています。メドトロニックの在宅用PillCamキットは、遠隔プロトコルが画質を維持しつつ患者満足度を向上させることを示しました。広範なブロードバンドアクセスと安全なクラウドインフラストラクチャは、このシフトを加速させ、サービスが行き届いていない地域の人々にも市場のリーチを広げる可能性が高いです。

4.5. 機能別: モニタリングが主導、標的型薬物送達が台頭

モニタリングおよび服薬遵守カプセルは、HIV、結核、高血圧管理において客観的な摂取記録が治療成果を向上させるという強力な証拠に牽引され、依然として機能的展開の大部分を占めています。保険者が償還式に服薬遵守指標を組み込むため、モニタリング機能の摂取型センサー市場規模は2030年までトップの座を維持すると予測されています。画像カプセルは、モニタリングを構造的病理にまで拡大し、鎮静なしで小腸全体を検査することを可能にします。

標的型薬物送達カプセルは、まだ初期段階にあるものの、集中的な研究開発の関心を集めています。磁気駆動型マイクロニードルアレイは、定義された腸管部位で生物製剤を放出するもので、クローン病モデルで有望な結果を示しています。pHやレドックスマーカーを感知し、薬物放出をトリガーするクローズドループ設計は、潰瘍性大腸炎の治療を再構築する可能性があり、摂取型センサー市場を診断と治療の融合点に位置づけています。

# 5. 地域分析

* 北米: 2024年には摂取型センサー市場収益の40%を占め、デジタルピルに対する保険者の償還、強力なベンチャー資金、そしてFDAのDe Novo経路による支援がその基盤となっています。病院システムは、高額な再入院を抑制するために服薬遵守カプセルを導入し、製薬会社は実世界の摂取データを活用して処方集への掲載交渉を行っています。地域の学術センターも、次世代センシング様式を検証する初期実現可能性試験を実施しています。

* アジア太平洋: 2025年から2030年にかけて14.5%のCAGRで、世界で最も速い成長を遂げると予測されています。日本の高齢化人口と中国の消化器疾患の大きな負担が、相当な対象人口を形成しています。国内メーカーは、地域の購買力に合わせたコスト最適化されたカプセルを導入しており、各国のデジタルヘルス戦略は遠隔モニタリングの採用を奨励しています。韓国などの市場では、政府保険がカプセル内視鏡検査の償還を検討し始めており、需要をさらに刺激しています。

* 欧州: CEマーク制度を活用し、革新的な遠隔測定カプセルへの早期アクセスを可能にすることで、摂取型センサー市場において注目すべきシェアを維持しています。公共部門のプログラムは予防医療を重視しており、非侵襲的診断と一致しています。ドイツや北欧諸国でのベンチャー資金の増加は、自己給電型センサーや生分解性ハウジングを追求するスタートアップを支援しています。

* 中東・アフリカおよび南米: 合わせて小さいながらも成長の機会を示しています。湾岸協力会議(GCC)諸国やブラジルの私立病院は、特にプレミアムケアパッケージにおけるカプセル内視鏡検査の早期採用者です。

# 6. 競争環境

摂取型センサー市場は中程度の統合度を示しています。メドトロニックは、PillCamファミリーを通じてリーダーシップを維持しており、グローバルな販売インフラと広範な臨床エビデンスベースに支えられています。オリンパスとCapsoVisionは、光学技術を活用して画像分野で競争し、ボストン・サイエンティフィックは消化器介入における相乗効果のあるアプリケーションを模索しています。確立された企業は、規制および製造規模の優位性を持ち、スタートアップよりも厳格なサイバーセキュリティ要件に容易に対応できます。

データ分析能力は、主要な差別化要因となっています。独自のAIモデルは、1回の処置で数千枚のカプセル画像をフィルタリングおよび分類し、医師の読影時間を短縮し、病変を早期に特定するのに役立ちます。企業は、ハードウェア、ファームウェア、ソフトウェアのクレームを組み合わせた広範な特許ポートフォリオを蓄積し、高い参入障壁を築いています。2024年までに、トッププレーヤーによってデジタルヘルス関連カプセルに関する500件以上の特許が申請されており、知的財産集約度の高まりを示しています。

デバイスメーカーと製薬会社間のパートナーシップも拡大しています。大塚製薬のセンサー対応抗精神病薬への投資は、共同開発が市場独占期間を延長する医薬品・デバイスの独占権を確保できることを示しています。大学発のスタートアップは、自己給電型センシングや可逆的固定メカニズムに関する技術フロンティアを推進する一方、確立された企業は後期臨床検証と保険者との連携に注力しています。予測期間中、競争は検証可能な成果改善の実証と、より広範な遠隔ケアエコシステムへの統合へとシフトすると予想されます。

# 7. 最近の業界動向

* 2025年5月: Imecは、従来の胃カメラよりも3倍小さいカプセルを発表しました。これは、レドックスバランス、pH、温度を測定し、リアルタイムで腸の健康状態を分析するものです。

* 2025年2月: メリーランド大学の研究者たちは、腸管バリア漏出を検出するための生体インピーダンスベースのカプセルを導入しました。これはクローン病の潜在的な早期指標となる可能性があります。

* 2025年12月: メドトロニックのPillCam Genius SBが最初の患者処置を完了しました。これは、院内および在宅での使用をサポートするものです。

* 2025年7月: メリーランド大学は、消化管における部位特異的な薬物送達を可能にする磁気活性化マイクロニードルカンチレバーを実証しました。

# 8. 結論

摂取型センサー市場は、技術革新、医療ニーズの変化、そして規制環境の進化に支えられ、今後も堅調な成長が期待されます。特にアジア太平洋地域での急速な成長と、在宅医療分野の拡大は、市場の新たな機会を創出するでしょう。一方で、サイバーセキュリティやバッテリー寿命といった課題への対応が、今後の市場発展の鍵となります。

このレポートは、消化管内センサー市場の詳細な分析を提供しています。

1. はじめに:調査の範囲と市場定義

本調査は、温度、pH、圧力、画像などの変数を捕捉し、診断、服薬遵守モニタリング、または治療トリガーアプリケーションのために外部受信機に送信する、生体適合性の嚥下可能な電子カプセル(マイクロセンサー、電源、短距離テレメトリーを内蔵)を「消化管内センサー市場」と定義しています。動物用医療機器や電子機器を含まないプラセボカプセルは対象外です。

2. エグゼクティブサマリーと市場規模予測

消化管内センサー市場は、2025年に11.9億米ドル規模に達し、2030年までに20.1億米ドルに成長すると予測されています。地域別では、有利な償還制度と早期の規制承認に支えられ、北米が収益シェアの40%を占め、市場を牽引しています。センサータイプ別では、低消費電力と検証された精度を兼ね備え、臨床および運動分野の両方で理想的であることから、温度センサーが世界収益の42%を占めています。アジア太平洋地域は、大規模な患者層と医療費の増加により、2025年から2030年にかけて年平均成長率(CAGR)14.5%で最も急速な成長が見込まれています。主要な技術的課題としては、バッテリー寿命の制限による多パラメータセンシングの制約や、厳格なサイバーセキュリティ規制による開発期間の長期化が挙げられます。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* OECD諸国におけるデジタルピルの償還拡大。

* 北米における製薬会社主導の服薬遵守プラットフォームの推進。

* カプセルの電力需要を低減する小型ASIC(特定用途向け集積回路)の進歩。

* EUにおける体内テレメトリーモジュールのCEマーク取得の急増。

* アジア太平洋地域における大規模な消化器疾患患者層が需要を牽引。

* バイオセンシングスタートアップへのベンチャー投資が2023年から2024年にかけて過去最高を記録。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* FDAのサイバーデバイスガイダンスがデータセキュリティ上の課題を生み出していること。

* カプセルのバッテリー寿命が限られているため、多パラメータセンシングの期間が制限されること。

* 支払者にとっての成果利益に関する臨床的証拠が混在していること。

* 新興国における初回処置費用が高額であること。

5. 市場セグメンテーション

市場は以下の要素に基づいて詳細に分析されています。

* コンポーネント別: センサー、ウェアラブルパッチ/データレコーダー、ソフトウェアおよび分析プラットフォーム。

* センサータイプ別: 温度センサー、圧力センサー、pHセンサー、画像センサー。

* 機能別: イメージング、モニタリング/服薬遵守、薬剤送達トリガー。

* 産業分野別: ヘルスケア/医療、スポーツおよびフィットネス、その他の分野。

* エンドユーザー別: 病院および外来手術センター(ASCs)、在宅医療、研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、南米、ヨーロッパ、アジア太平洋(中国、日本、インド、韓国など)、中東、アフリカ。

6. 競争環境

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析、およびMedtronic PLC、Proteus Digital Health, Inc.、Olympus Corporation、Otsuka Holdings Co., Ltd.などの主要企業のプロファイルが提供されています。

7. 調査方法論

本レポートの調査は、厳格な方法論に基づいています。一次調査では消化器専門医、生物医学エンジニア、エリートスポーツトレーナー、サプライマネージャーへのヒアリングを実施し、二次調査ではCMS、Eurostat、日本の厚生労働省、UN Comtrade、PubMedなどの公開データセットや企業財務情報を活用しています。市場規模の算出と予測は、カプセル内視鏡検査数、服薬不遵守の有病率、体温モニタリングの使用状況を組み合わせたトップダウンアプローチと、サプライヤーからの出荷台数と平均販売価格を掛け合わせた検証を組み合わせて行われています。Mordor Intelligenceの調査は、医療グレードのカプセルに限定し、毎年入力データを更新することで、信頼性の高いベースラインを提供しています。

8. 市場機会と将来展望

レポートでは、未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OECD全体でのデジタルピルの償還拡大

- 4.2.2 北米における製薬会社主導の服用遵守プラットフォーム推進

- 4.2.3 カプセル電力需要を低減する小型ASICの進歩

- 4.2.4 EUにおける体内テレメトリーモジュールのCEマーク取得急増

- 4.2.5 APACにおける大規模な消化器疾患患者層が需要を牽引

- 4.2.6 バイオセンシングスタートアップへのベンチャー投資(2023-24年過去最高)

-

4.3 市場の阻害要因

- 4.3.1 FDAのサイバーデバイスガイダンスがデータセキュリティの障壁を生成

- 4.3.2 カプセルの限られたバッテリー寿命が多項目センシングを制限

- 4.3.3 支払者にとっての成果利益に関する混合的な臨床的証拠

- 4.3.4 新興国における高額な初回処置費用

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的見通し

- 4.7 特許ランドスケープ分析

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 センサー

- 5.1.2 ウェアラブルパッチ / データレコーダー

- 5.1.3 ソフトウェアおよび分析プラットフォーム

-

5.2 センサータイプ別

- 5.2.1 温度センサー

- 5.2.2 圧力センサー

- 5.2.3 pHセンサー

- 5.2.4 イメージセンサー

-

5.3 機能別

- 5.3.1 イメージング

- 5.3.2 モニタリング / 服薬遵守

- 5.3.3 薬剤送達トリガー

-

5.4 産業分野別

- 5.4.1 ヘルスケア / 医療

- 5.4.2 スポーツおよびフィットネス

- 5.4.3 その他の分野

-

5.5 エンドユーザー別

- 5.5.1 病院およびASC(外来手術センター)

- 5.5.2 在宅医療

- 5.5.3 研究機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Medtronic PLC (Given Imaging)

- 6.4.2 Proteus Digital Health, Inc.

- 6.4.3 CapsoVision, Inc.

- 6.4.4 IntroMedic Co., Ltd.

- 6.4.5 Jinshan Science and Technology

- 6.4.6 Olympus Corporation

- 6.4.7 HQ, Inc.

- 6.4.8 MC10, Inc.

- 6.4.9 etectRx, Inc.

- 6.4.10 Otsuka Holdings Co., Ltd.

- 6.4.11 Atmo Biosciences

- 6.4.12 STMicroelectronics

- 6.4.13 Philips Healthcare

- 6.4.14 Check-Cap Ltd.

- 6.4.15 PENTAX Medical

- 6.4.16 RF Wireless Systems

- 6.4.17 Karl Storz SE and Co. KG

- 6.4.18 Boston Scientific Corporation

- 6.4.19 CapsuleTech (a Lantronix company)

- 6.4.20 Dassiet BioTelemetry

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

経口摂取型センサーは、人体や動物の消化管内に直接導入され、内部の生理学的情報や特定の物質を非侵襲的にモニタリングするための小型デバイスを指します。これは、カプセル状や錠剤状の形態をしており、嚥下することで消化管内を通過しながら、リアルタイムでデータを収集し、外部の受信機に無線で送信します。従来の侵襲的な検査方法に比べて患者の負担が少なく、連続的なデータ取得が可能である点が大きな特徴です。生体適合性の高い材料で作られており、安全に体内を通過し、最終的には体外に排出されるように設計されています。

このセンサーには様々な種類があり、それぞれ異なる機能を持ちます。代表的なものとしては、消化管内の酸性度やアルカリ度を測定する「pHセンサー」があります。これは胃酸過多や逆流性食道炎、腸内環境の評価などに用いられます。次に、体温を測定する「温度センサー」は、発熱の検出、概日リズムのモニタリング、代謝活動の評価などに利用されます。また、腸内細菌の活動によって生成される水素やメタンなどのガスを検出する「ガスセンサー」は、過敏性腸症候群(IBS)や小腸内細菌異常増殖症(SIBO)の診断、腸内フローラの状態把握に貢献します。さらに、服用した薬剤の溶解や吸収の過程を追跡する「薬物動態モニタリングセンサー」は、個別化医療や新薬開発において重要な役割を果たします。広義には、消化管内の画像を撮影する「カプセル内視鏡」も経口摂取型センサーの一種として認識されており、消化管出血や炎症、ポリープなどの病変の発見に用いられています。

経口摂取型センサーの用途は多岐にわたります。医療診断の分野では、消化器疾患の早期発見と診断に大きく貢献します。例えば、慢性的な腹痛や下痢の原因究明、炎症性腸疾患(IBD)の活動性評価、胃食道逆流症の診断精度向上などが挙げられます。また、薬物動態のモニタリングを通じて、患者一人ひとりに最適な薬の投与量やタイミングを決定する個別化医療の実現に不可欠です。服薬遵守の確認にも利用され、患者が適切に薬を服用しているかを客観的に把握することで、治療効果の最大化を図ります。カプセル内視鏡は、従来の胃カメラや大腸カメラでは届きにくい小腸の検査に特に有効で、病変の見落としを防ぐことができます。

健康管理や予防医療の分野でもその価値は高まっています。アスリートの体調管理において、運動中の深部体温や水分バランスをモニタリングすることで、パフォーマンスの最適化や熱中症予防に役立てられます。一般の健康な人々にとっても、日常的な体温やpH、腸内ガスなどのデータを継続的に取得することで、自身の健康状態をより深く理解し、生活習慣の改善や病気の早期兆候の発見に繋げることが可能です。研究開発においては、新規薬剤の生体内での挙動を詳細に解析したり、腸内細菌叢と宿主の相互作用に関する知見を深めたりするための貴重なツールとして活用されています。動物実験の代替手段としても期待されており、倫理的な観点からも注目されています。

関連技術としては、まず「小型化技術」が挙げられます。センサー、バッテリー、通信モジュールといった全ての部品を数ミリメートルから数センチメートルのカプセル内に収めるためには、MEMS(微小電気機械システム)技術や高度なマイクロエレクトロニクス技術が不可欠です。次に、「生体適合性材料」の開発も重要です。体内で安全に機能し、アレルギー反応や毒性を引き起こさずに排出される材料の選定と加工技術が求められます。また、体内のデータを外部に送信するための「無線通信技術」も核となります。低消費電力のBluetooth Low Energy(BLE)やRFID、あるいは医療機器専用の無線周波数帯が利用され、安定したデータ伝送が実現されています。

さらに、センサーの稼働時間を延ばすための「エネルギーハーベスティング技術」も研究が進んでいます。体温、消化管の運動エネルギー、あるいは胃酸を利用した発電など、体内のエネルギー源を活用することで、バッテリーの小型化や長寿命化、ひいてはセンサーの連続モニタリング期間の延長が可能になります。収集された膨大なデータを意味のある情報に変換するためには、「データ解析技術」と「人工知能(AI)」が不可欠です。AIは、複雑な生体データからパターンを認識し、異常を検出し、診断支援や疾患予測を行う上で中心的な役割を担います。これらのデータは「クラウドコンピューティング」を通じて安全に保存・管理され、医療従事者や患者が遠隔地からアクセスできる「IoT(モノのインターネット)」のヘルスケア応用として、デジタルヘルスエコシステムの一部を形成しています。

市場背景としては、世界的な高齢化社会の進展が挙げられます。慢性疾患を抱える高齢者が増加する中で、非侵襲的かつ継続的な健康モニタリングへの需要が高まっています。また、治療から予防へと医療のパラダイムがシフトする中で、早期発見や個別化された健康管理の重要性が増しており、経口摂取型センサーはそのニーズに応える技術として注目されています。デジタルヘルスや遠隔医療の進展も、経口摂取型センサーの普及を後押ししています。自宅で手軽にデータを収集し、医療機関と共有できるシステムは、医療アクセスの向上と患者負担の軽減に貢献します。一方で、技術的な課題も存在します。センサーのさらなる小型化、バッテリー寿命の延長、データ精度の向上、そして製造コストの削減は依然として大きな課題です。また、医療機器としての厳格な規制承認プロセスも、市場導入の障壁となることがあります。

将来展望としては、経口摂取型センサーはさらなる進化を遂げると予想されます。複数の生理学的パラメーター(pH、温度、ガス、特定の生体分子など)を同時に測定できる「多機能化」が進み、より包括的な情報を提供できるようになるでしょう。エネルギーハーベスティング技術の発展により、数週間から数ヶ月にわたる「長期モニタリング」が可能となり、慢性疾患の管理や予防医療において画期的なツールとなる可能性があります。将来的には、センサーが異常を検知した際に、その場で薬剤を放出する「リアルタイム診断・治療」が可能なスマートピルへと発展することも期待されています。これにより、個別化医療は新たな段階に進み、患者一人ひとりの状態に合わせた最適な介入が実現されるでしょう。

人工知能との融合はさらに深まり、AIがセンサーデータを解析し、疾患の早期兆候を予測したり、治療効果を評価したりする能力が向上します。これにより、医師の診断支援だけでなく、患者自身が自身の健康状態をより深く理解し、予防的な行動を取るための具体的なアドバイスが得られるようになります。医療分野以外にも、畜産分野での家畜の健康管理や、食品安全、環境モニタリングなど、様々な分野での応用が検討されています。しかし、これらの技術が広く普及するためには、コストの削減、データプライバシーやセキュリティに関する倫理的・法的な課題の解決、そして一般の人々への啓発と受容性の向上が不可欠です。経口摂取型センサーは、未来の医療と健康管理において、中心的な役割を担う可能性を秘めた革新的な技術と言えるでしょう。