コンフォーマルコーティング市場:市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

コンフォーマルコーティング市場レポートは、材料タイプ(アクリル、エポキシ、ウレタン/ポリウレタンなど)、技術(溶剤系、水系など)、塗布方法(スプレーコーティング、ディップコーティング、ブラシコーティングなど)、エンドユーザー産業(家電、自動車など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によって業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンフォーマルコーティング市場の概要

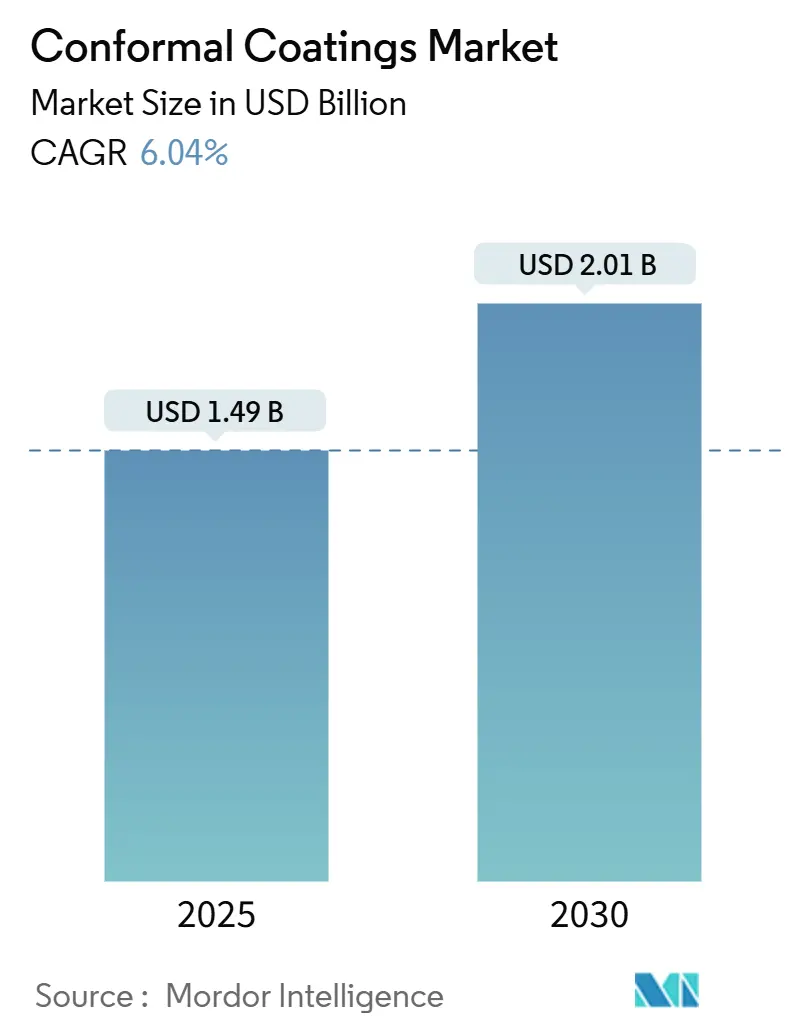

本レポートは、コンフォーマルコーティング市場の現状と将来予測について詳細に分析したものです。2025年には14.9億米ドルと評価されるこの市場は、2030年には20.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.04%と堅調な伸びを示す見込みです。スマートフォン、5G基地局、電気自動車、衛星ペイロードなど、幅広い分野で回路保護に対する堅牢な需要が、市場の成長を力強く牽引しています。

市場を牽引する主要なトレンドと洞察

市場の成長を支える主要なトレンドとしては、以下が挙げられます。

* 小型化の進展: 消費者向け電子機器の小型化が進み、部品間隔が30~40%縮小しているため、湿気、化学物質、イオン汚染を効果的に遮断できる超薄膜コーティングの研究開発が加速しています。

* 規制への対応: 揮発性有機化合物(VOC)に関する規制が強化されていることから、排出量を削減し、処理時間を短縮できる水性およびUV硬化型オプションへの注目が高まっています。

* 精密な塗布技術: 選択的ロボットディスペンシングや化学気相成長(CVD)といった技術は、最も脆弱な配線やビアのみをコーティングすることで、材料使用量を削減し、再加工を減らす新たな設計の自由度をもたらしています。

* 地理的拡大: エレクトロニクス製造の地理的拡大に伴い、サプライヤーは独自の化学組成、インラインプラズマ表面処理、地域技術センターを活用して、競争力を維持しています。

主要な市場動向の要点

* 材料タイプ別: アクリルは2024年にコンフォーマルコーティング市場の44%を占め、2030年までに6.81%のCAGRで成長すると予測されています。

* 技術別: 溶剤系が2024年に55%の収益シェアを占めましたが、UV硬化システムは2030年までに7.01%のCAGRで最も急速な成長を記録すると見込まれています。

* 操作方法別: スプレーコーティングは2024年にコンフォーマルコーティング市場規模の60%を占めましたが、選択的ロボットディスペンシングやCVDなどの「その他」の方法は、同じ期間に6.98%のCAGRで拡大しています。

* 最終用途産業別: 消費者向け電子機器は2024年にコンフォーマルコーティング市場規模の34%を占め、2030年までに6.65%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に42%の収益シェアで市場を支配し、2025年から2030年の間に7.54%のCAGRで最も急速に成長する地域であり続けると見込まれています。

グローバルコンフォーマルコーティング市場のトレンドと洞察

市場を牽引する要因(Drivers)

* 5GスマートフォンとIoTウェアラブルによる超薄型コーティングの需要: 次世代の携帯機器に搭載される高密度基板は、信号の完全性を保ちつつ5~25μmの薄さでコンフォーマル性を要求します。アジアの主要組立業者は、プラズマ表面活性化を利用して密着性を高め、マイクロBGAや積層ダイへの信頼性の高いコーティングを実現しています。ロボット選択システムはコーティング量を25%削減し、マスキング工程を減らすことで、スループットのボトルネックを緩和しています。これらの進歩により、ブランドは重量を増やすことなく薄型デバイスを保護でき、この地域のコンフォーマルコーティング市場の勢いを維持しています。

* LEO衛星と航空電子機器における極限環境保護の必要性: 衛星コンステレーションの運用者は、-65°Cから+200°Cの温度変化に耐え、原子状酸素に抵抗する熱安定性コーティングをますます指定しています。MAP Space Coatingsは、主要なインテグレーターに超低アウトガス性の真空対応フィルムを供給し、搭載電子機器の信頼性を強化しています。これにより、北米およびヨーロッパのティア1航空サプライヤーはプレミアム化学品への忠誠を保ち、特殊な航空宇宙セグメントにおけるコンフォーマルコーティング市場を押し上げています。

* RoHS準拠の低VOC水性/UVシステムへの規制移行: ヨーロッパのVOC規制は、従来の400g/Lを超える溶剤系混合物を、100g/L以下の水性またはUV代替品に置き換えることを強制しています。HenkelのLoctite Stycast CC 8555は数秒で硬化し、仕掛品とエネルギー消費を削減しながらUL 746Eの電気安全基準を満たしています。より速いサイクルと低い排出量は、パワーエレクトロニクスOEMの間で採用を促す魅力的な価値提案であり、コンフォーマルコーティング市場をさらに活性化させています。

* 通信インフラの拡大と5G展開: 屋外無線ユニットは、湿度、粉塵、熱サイクルに直面します。UV耐性と放熱性を備えた新しいシリコーンハイブリッドフィルムは、機器の寿命を延ばし、通信事業者の運用コストを削減します。中国、韓国、インドの地域サプライヤーは、リモート無線ヘッドのハードコーティングに関する複数年契約を獲得しており、マクロネットワーク拡張計画に連動した予測可能な出荷の流れをコンフォーマルコーティング市場にもたらしています。

* 航空宇宙・防衛分野での利用増加: 航空宇宙および防衛分野では、極限環境下での信頼性の高い電子機器の保護が不可欠であり、コンフォーマルコーティングの需要が高まっています。

市場の抑制要因(Restraints)

* 不透明なUV硬化フィルムの再加工と検査の複雑さ: 不透明な配合ははんだ接合部を覆い隠すため、品質管理にはX線や赤外線ツールが必要となり、設備投資が増加します。除去にはマイクロアブレーションや化学的剥離が用いられることが多く、パッドの剥離やチップのひび割れを引き起こす可能性があり、サービスサイクルを延長させます。これらの制約は、高多品種生産工場におけるUV化学品の勢いを鈍化させ、透明または染料追跡可能なバージョンが普及するまで、コンフォーマルコーティング市場への浸透を一時的に抑制しています。

* シリコーンモノマー価格の変動: 2024年後半以降、上流のシロキサン生産者における供給途絶がモノマーコストの二桁変動を引き起こしています。シリコーンコーティングは比類のない熱範囲を提供しますが、マージン圧力によりOEMはニッチなモジュール向けにアクリル-シリコーンハイブリッドやパリレンを検討するようになっています。限定的なヘッジオプションは価格を予測不能にし、複数年契約が調達を支配する自動車および航空宇宙分野での数量予測を抑制しています。

* EUの溶剤系VOC規制による従来の需要減少: ヨーロッパにおけるVOC規制の強化は、従来の溶剤系コーティングの需要を減少させ、市場の成長を抑制する要因となっています。

* 高純度パリレンダイマーの希少性: 高性能コーティングに用いられる高純度パリレンダイマーの供給不足は、特に北米やヨーロッパにおいて、市場の成長を阻害する可能性があります。

セグメント分析

材料タイプ別:アクリルが多産業での採用を牽引

コンフォーマルコーティング市場のアクリルサブセットは、2024年に44%の収益を占め、バランスの取れた湿気保護、容易な再加工性、競争力のあるコストプロファイルに支えられています。このセグメントは6.81%のCAGRで成長すると予想されており、高速でタックフリーな時間を好む大量生産のスマートフォンラインに後押しされています。ElectrolubeのHFACシリーズは、ハロゲンフリー性能と低臭気を実現し、厳格な空気品質ガイドラインを維持する自動車および防衛工場にアピールしています。シリコーンはEVパックや航空電子機器の過酷な熱負荷で注目を集め、エポキシとウレタンは化学物質が豊富なニッチやエンジンルーム内のニッチで役割を維持しています。新興のナノフッ素ポリマーブレンドは、10μm以下の疎水性を約束しており、小型化に合わせた軽量コーティングへの絶え間ない推進を強調しています。レーダー、ライダー、高出力コンバーターの設置が-65°Cから+200°Cの耐性に依存しているため、コンフォーマルコーティング市場規模は拡大しています。対照的に、エポキシは不可逆性により基板の再加工が複雑になるため、成長は鈍化しています。ウレタンは、パワートレインコントローラーや農業機械のプリント基板向けの柔軟でありながら化学的に強靭なシールドとして、新たな関心を集めています。全体として、材料の多様化により、OEMは機器のリスクプロファイルに合わせて保護レベルを調整でき、より広範なコンフォーマルコーティング業界内で多材料戦略を確立しています。

技術別:環境規制が採用を再形成

溶剤系方法は2024年の収益の55%を依然として占めていますが、EUとカリフォルニア州の法規制は許容排出量を厳しくし、より環境に優しいプラットフォームへの移行を加速させています。UV硬化技術は、瞬時のタックフリーと50g/L以下のVOCを強みとし、7.01%のCAGRで最も急速な拡大を記録しています。Henkelの溶剤フリーUVラインは、フロアスペースを半減させるインライン硬化に対する産業界の需要を証明しています。水性化学品は、1~24時間の硬化時間を許容し、機器のシンプルさを重視する生産ラインで採用されています。ハイブリッドUV-湿気システムは、これらの利点を影になった領域にも拡大し、背の高い部品の下での未硬化部分を防いでいます。UV硬化コーティングは、迅速な処理時間、エネルギー消費の削減、最小限のVOC排出量に牽引され、7.01%のCAGR(2025-2030年)で最も急速に成長するセグメントとして浮上しています。ドイツと米国では、エネルギー効率の高い硬化が企業のネットゼロ誓約と合致するため、最も積極的な採用が見られます。規制政策が生産効率と合致することで、コンフォーマルコーティング市場は環境管理とコスト削減の両面で恩恵を受けています。

操作方法別:精密自動化が塗布を変革

スプレープロセスはコンフォーマルコーティング市場を支配しており、2024年には組立品の60%をカバーしています。霧化による塗布は、機器の使い慣れた操作性と基板プロファイル全体での汎用性から依然として魅力的です。しかし、選択的/ロボットディスペンシングや化学気相成長(CVD)を含む「その他」のカテゴリーは、6.98%のCAGRで最も急速に成長する分野になると予想されています。選択的ヘッドは、敏感な配線のみにフィルムを堆積させ、消耗品を最大25%削減し、清掃を容易にします。PVA GlobalのDelta 8プラットフォームは、インライン紫外線ランプを統合してオンザフライで硬化させることができ、大量生産のスマートフォン工場にとって重要な機能です。CVD、特にパリレンの場合、針状ビアやMEMSキャビティの周囲にピンホールフリーのコーティングを可能にしますが、運用コストは高くなります。ディップコーティングとブラシコーティングは、資本予算が限られている軍事基地のオーバーホールや現場修理で依然として役割を果たしています。しかし、ラインのタクトタイムが基板あたり20秒以下に短縮されるにつれて、工場はプラズマ前処理とUVフラッシュ硬化を組み合わせたコンベア式ロボットセルに傾倒しています。機器ベンダーはプロセスデータをMESダッシュボードにバンドルし、品質チームがウェットフィルムの厚さと不良トリガーをリアルタイムで追跡できるようにしています。これらの進歩により、生産性向上によるコスト削減が新しいツールへの支出を相殺するため、景気後退期でもコンフォーマルコーティング市場は回復力を維持しています。

最終用途産業別:消費者向け電子機器が量と革新を牽引

消費者向け電子機器は、2024年にコンフォーマルコーティング市場に34%の収益をもたらし、年間携帯電話の買い替えサイクルとIoTデバイスの多様化に支えられ、2025年から2030年にかけて6.65%のCAGRで成長すると予測されています。超薄型シリコーン-アクリルハイブリッドは、RFのデチューニングなしに、カメラモジュールやmmWaveアンテナを汗や偶発的な浸漬から保護します。アジア太平洋地域の基板組立業者は、フィットネスウェアラブルやイヤホンを15秒以下のタクトタイムでコーティングしており、UVシステムが実現を助ける厳格なスループット目標を課しています。自動車エレクトロニクスは、電動パワートレイン、バッテリー管理、先進運転支援システムに牽引され、機会を創出しています。DowのDOWSIL FC-2024バッテリー防火層は、1,200°Cの炎に耐え、隣接するセルを絶縁し、安全規制がいかにプレミアムなニッチ市場を創出するかを示しています。航空宇宙および防衛分野では、圧力サイクルや放射線に耐える高性能誘電体が必要です。医療用ウェアラブルやインプラントは生体適合性の要件を追加し、パリレンやナノフッ素ポリマーコーティングを推進する要因となっています。産業オートメーションとスマートグリッドコントローラーがセグメントミックスを締めくくり、オフショアや砂漠気候での腐食を防ぐために堅牢なウレタンフィルムに依存しています。

地域分析

アジア太平洋地域は、2024年にコンフォーマルコーティング市場で42%のシェアを占め、2030年までに7.54%のCAGRを記録すると予測されています。中国のODMハブと5Gスモールセルの普及拡大により、この地域のライン稼働率は高水準を維持しています。インドとベトナムは、インセンティブ制度を通じて新たなPCB生産能力を誘致し、コーティング需要を押し上げています。productronica ChinaでのPlasmatreatのREDOX-Toolのような地域でのデモンストレーションは、この地域のプロセスエンジニアとのサプライヤーの継続的な関与を強調しています。

北米は、過酷な環境向け電子機器のプレミアム市場であり続けています。宇宙探査、先進航空電子機器、埋め込み型医療機器には、NASAおよびFDAプロトコルを満たす認定コーティングが必要です。このミッションクリティカルな信頼性への焦点は、平均販売価格の上昇と安定した契約量を支えています。さらに北では、政府が5Gおよびレーダー研究を後援し続けており、コーティング大手と防衛大手とのパートナーシップを深めています。これらの要素が相まって、この大陸におけるコンフォーマルコーティング市場の成長の勢いを強化しています。

ヨーロッパは、環境規制が厳しい地域であり、水性およびUVプラットフォームへの移行を加速させています。ドイツの自動車サプライチェーンは、エンジンルーム内の制御基板向けにハイブリッドUV-湿気化学品を展開しています。車両の電動化により自動車あたりの基板数が増加するため、この地域のコンフォーマルコーティング市場規模は着実に上昇すると予測されています。その他の地域では、南米および中東・アフリカはまだ初期段階ですが、5Gマクロタワーや太陽光発電インバーターが腐食防止電子機器を必要とする気候で増加するにつれて進化しています。サプライヤーは、起動時間を短縮し、アフターサービスメンテナンス収益を確保するために、事前にパッケージ化されたコーティングラインを現地の受託製造業者に出荷することがよくあります。

競合状況

コンフォーマルコーティング市場は中程度の断片化状態にあります。Henkel、Dow、Dymaxなどの大規模な多角化化学企業は、HZOやChase Corporationなどの中規模の専門企業と競合しています。ポートフォリオはアクリル、シリコーン、パリレンに及びますが、現在の競争の焦点は、低VOC、高誘電強度、迅速硬化を組み合わせた付加価値オプションに集中しています。ニッチなサプライヤーは、表面活性化ハードウェアとカスタマイズされた化学品を組み合わせることでシェアを獲得しています。M&Aやライセンス契約は、UV LED硬化や低温シリコーンネットワークのギャップをターゲットとし、市場をフルソリューションプロバイダーの周りに統合しています。

コンフォーマルコーティング業界の主要企業

* Henkel AG & Co KGaA

* Chase Corporation

* Shin-Etsu Chemical Co. Ltd

* H.B. Fuller Company

* Dow

最近の業界動向

* 2024年7月: Dowは、影になった領域向けのオンデマンド硬化機能を備えたDOWSIL CC-8000シリーズUVおよびデュアル湿気硬化コンフォーマルコーティングを導入しました。

* 2024年2月: Henkelは、高出力電子機器保護向けにUL 746Eを満たす溶剤フリーUV硬化コーティングであるLoctite Stycast CC 8555を開発しました。

この市場は、技術革新と環境規制への適応を通じて、今後も成長を続けると予想されます。

本レポートは、プリント基板(PCB)やその他の精密な電子アセンブリを保護するために薄膜で塗布されるコンフォーマルコーティングの世界市場について詳細に分析しています。この市場は、アクリル、シリコーン、ウレタン、エポキシ、パリレン、フッ素ポリマー、ナノフォーミュレーションなどの多様な材料タイプを対象としています。

市場規模は、2025年に14.9億米ドルと評価されており、2030年までに20.1億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は6.04%です。

市場の成長を牽引する主な要因は以下の通りです。

* アジア地域における5GスマートフォンやIoTウェアラブルデバイスの普及に伴う、小型化された回路保護の需要増加。

* 北米および欧州におけるLEO(低軌道)衛星や航空電子機器からの高性能コーティングに対する要求の高まり。

* RoHS指令に準拠した低VOC(揮発性有機化合物)の水性およびUV硬化システムへの規制移行。

* 通信インフラの拡大と5Gネットワークの展開。

* 航空宇宙および防衛分野での利用の増加。

一方、市場の成長を抑制する要因としては、以下が挙げられます。

* UV硬化型不透明膜の再加工および検査の複雑さ。

* シリコーンモノマーの価格変動。

* EUにおける溶剤系VOC排出量の上限規制強化による既存製品の需要減少。

* 医療および航空宇宙用途向け高純度パリレンダイマーの供給不足。

市場は、材料タイプ、技術、操作方法、最終用途産業、および地域といった主要なセグメントで詳細に分析されています。

地域別では、アジア太平洋地域が2024年に42%のシェアを占め、最大の市場となっています。これは、同地域の広範な電子機器製造と急速な5G展開に起因しています。技術別では、UV硬化コーティングが7.01%のCAGRで最も速い成長を遂げており、これは数秒での硬化、50g/L未満のVOC排出、および省スペースといった利点が、規制要件と生産性目標に合致しているためです。環境規制の厳格化により、溶剤系システムから水性およびUV硬化型化学品への移行が進んでいます。最終用途産業では、家電製品が最大の需要量に貢献し、航空宇宙、電気自動車(EV)、医療機器分野では、特殊な極限環境対応の配合が求められています。

本レポートの調査方法は、一次調査(フォーミュレーター、受託コーティング業者、電子機器OEMのプロセスエンジニア、調達マネージャーへのインタビュー)とデスク調査(貿易データ、国家生産統計、企業財務報告、規制文書、特許など)を組み合わせています。市場規模の予測は、世界の電子アセンブリ生産量に基づくトップダウンアプローチと、サプライヤーからのASP(平均販売価格)と数量のロールアップによるボトムアップアプローチを組み合わせて行われ、厳格なデータ検証と年次更新が実施されています。これにより、製品の境界、価格設定、更新頻度によって異なる他社の推定値と比較しても、明確なインプットに遡ることができ、信頼性の高いベースラインを提供しています。

今後の市場機会としては、センサーやディスプレイからの需要増加が挙げられます。また、競合状況についても分析されており、主要企業のプロファイルが含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5GスマートフォンとIoTウェアラブルがアジアにおける小型回路保護を推進

- 4.2.2 北米およびヨーロッパにおけるLEO衛星と航空電子機器による高性能コーティングの需要

- 4.2.3 RoHS準拠の低VOC水性/UVシステムへの規制移行

- 4.2.4 通信インフラの拡大と5Gの展開

- 4.2.5 航空宇宙および防衛分野での利用増加

-

4.3 市場の阻害要因

- 4.3.1 UV硬化型不透明フィルムの再加工と検査の複雑さ

- 4.3.2 シリコーンモノマーの価格変動

- 4.3.3 EUの溶剤系VOC規制による従来製品需要の縮小

- 4.3.4 医療/航空宇宙向け高純度パリレンダイマーの不足

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 アクリル

- 5.1.2 エポキシ

- 5.1.3 ウレタン/ポリウレタン

- 5.1.4 シリコーン

- 5.1.5 その他の化学物質(フッ素ポリマー、ナノコーティング)

-

5.2 技術別

- 5.2.1 溶剤系

- 5.2.2 水系

- 5.2.3 UV硬化型

- 5.2.4 ハイブリッド/その他の先進システム

-

5.3 操作方法別

- 5.3.1 スプレーコーティング(霧化/フィルム)

- 5.3.2 ディップコーティング

- 5.3.3 ブラシコーティング

- 5.3.4 その他(選択的/ロボットディスペンスおよび化学気相成長(CVD))

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車(ICE、EV、ADAS)

- 5.4.3 航空宇宙および防衛

- 5.4.4 医療およびライフサイエンスエレクトロニクス

- 5.4.5 その他(産業、電力およびエネルギー)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 北欧諸国

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 3M

- 6.4.2 Actnano Inc.

- 6.4.3 Altana AG

- 6.4.4 Bostik (Arkema)

- 6.4.5 Chase Corporation

- 6.4.6 Chemtronics (KEMET)

- 6.4.7 CHT UK Ltd

- 6.4.8 Dow

- 6.4.9 Dymax Corporation

- 6.4.10 Electrolube

- 6.4.11 Europlasma NV

- 6.4.12 H.B. Fuller Company

- 6.4.13 Henkel AG & Co. KGaA

- 6.4.14 Illinois Tool Works Inc.

- 6.4.15 MG Chemicals

- 6.4.16 Nordson Corporation

- 6.4.17 Panacol-Elosol GmbH

- 6.4.18 PVA

- 6.4.19 信越化学工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンフォーマルコーティングは、電子回路基板(PCB)やその上に実装された電子部品を、湿気、粉塵、化学物質、極端な温度変化、振動などの過酷な環境要因から保護するために使用される薄い絶縁膜の総称でございます。このコーティングは、基板や部品の形状に沿って均一に塗布されることから、「コンフォーマル(適合する)」という名称が付けられております。その主な目的は、回路の短絡を防ぎ、腐食を抑制し、電気的絶縁性を高め、機械的ストレスに対する耐性を向上させることで、電子機器の信頼性と寿命を大幅に延長することにあります。特に、自動車、航空宇宙、産業機器、医療機器など、高い信頼性が求められる分野で不可欠な技術として広く採用されております。

コンフォーマルコーティングには、その化学組成や特性に応じていくつかの主要な種類がございます。

まず、アクリル系(AR)は、塗布や除去が容易で、優れた防湿性を提供し、比較的低コストであるため、広く利用されております。しかし、耐溶剤性や耐摩耗性には限界がございます。

次に、ウレタン系(UR)は、優れた耐摩耗性、耐薬品性、防湿性を持ち、特に振動や衝撃に強い特性がございます。除去がやや困難である点が特徴です。

シリコーン系(SR)は、高い耐熱性と柔軟性を持ち、広い温度範囲での使用に適しております。また、優れた防湿性と耐候性も提供しますが、表面が柔らかいため、物理的な損傷を受けやすい場合がございます。

エポキシ系(ER)は、非常に硬く、優れた耐薬品性と耐摩耗性を誇ります。しかし、硬化後の除去が極めて困難であり、熱サイクル時に部品にストレスを与える可能性がございます。

パリレン系(XY)は、真空蒸着法によって形成される非常に薄く、ピンホールフリーのコーティングで、優れたバリア性と電気的特性を提供します。生体適合性も高く、医療分野でも利用されますが、設備投資が高額である点が課題です。

近年では、環境負荷の低減や生産性向上を目的としたUV硬化型や水性コーティングも普及しており、特にUV硬化型は高速硬化が可能で、生産ラインの効率化に貢献しております。

コンフォーマルコーティングの用途は多岐にわたります。

自動車分野では、エンジン制御ユニット(ECU)、センサー、インフォテインメントシステムなど、高温、高湿、振動、化学物質に晒される環境下での電子部品の保護に不可欠です。

航空宇宙および防衛分野では、アビオニクス、レーダーシステム、通信機器など、極めて高い信頼性と耐久性が求められる機器に適用されます。

産業用電子機器では、PLC(プログラマブルロジックコントローラ)、制御システム、電源装置などが、粉塵、油分、化学薬品、振動の多い工場環境で安定して動作するために使用されます。

医療機器分野では、埋め込み型デバイス、診断装置、手術器具などにおいて、生体適合性、滅菌耐性、防湿性が求められる場合に採用されます。

その他、屋外用LED照明、通信基地局、スマートフォンやウェアラブルデバイスなどの民生用電子機器においても、防水・防塵性能の向上や耐久性強化のために利用が拡大しております。

関連技術としては、まずコーティングの塗布方法が挙げられます。手作業による刷毛塗りやスプレー塗布のほか、生産効率を高めるための自動スプレー、ディップコーティング、特定の領域のみに塗布するセレクティブコーティング(ロボットによる精密塗布)がございます。パリレンコーティングは特殊な真空蒸着装置を使用します。

硬化技術としては、熱硬化、UV(紫外線)硬化、室温硬化などがあり、材料の特性や生産要件に応じて選択されます。

品質管理においては、UVトレーサーを配合したコーティング剤を使用し、ブラックライトで塗布状態を確認する検査や、自動光学検査(AOI)による膜厚や塗布範囲の確認が行われます。

また、コーティング前の基板洗浄技術や、コーティング後のリワーク(修正)技術も重要です。より厚く、強固な保護が必要な場合には、ポッティングやカプセル化といった技術が用いられることもございます。これらはコンフォーマルコーティングよりも高い保護性能を提供しますが、リワークが困難になるというトレードオフがございます。

市場背景としては、電子機器の小型化・高密度化が進む中で、信頼性向上の重要性が増していることが挙げられます。特に、IoTデバイスの普及、5G通信技術の展開、電気自動車(EV)や自動運転技術の進化は、電子部品がより過酷な環境に晒される機会を増やしており、コンフォーマルコーティングの需要を強力に牽引しております。また、医療機器市場の成長も、高信頼性コーティングの需要を押し上げております。

一方で、環境規制の強化(VOC排出量の削減)、コスト競争の激化、より高速な生産プロセスへの要求、そして新しい電子部品(高周波部品など)との適合性といった課題も存在します。これらの課題に対応するため、低VOCの水性コーティングや、高速硬化が可能なUV硬化型コーティングへのシフトが進んでおります。

将来展望としては、コンフォーマルコーティング技術はさらなる進化を遂げると予想されます。

材料面では、自己修復機能を持つコーティング、環境変化を感知するスマートコーティング、より薄くても高いバリア性を持つ超薄膜コーティング、そして環境負荷の低いバイオベースコーティングなどの開発が進むでしょう。

塗布技術においては、AIとロボティクスを組み合わせた、より高精度で効率的な自動塗布システムが普及し、インラインでの品質検査と連携することで、生産性のさらなる向上が期待されます。

持続可能性への配慮は引き続き重要なテーマであり、低VOC・省エネルギー型の材料やプロセスが主流となるでしょう。

性能面では、高周波対応のための誘電特性の改善、熱管理機能の付与、電磁波シールド(EMIシールド)機能の統合など、多機能化が進むと考えられます。

また、フレキシブルエレクトロニクス、ウェアラブルデバイス、宇宙開発といった新たな応用分野の拡大に伴い、これら特殊な要件に対応できる新しいコンフォーマルコーティングの需要が高まることが予想されます。電子機器の進化とともに、その保護技術であるコンフォーマルコーティングもまた、絶えず革新を続けていくことでしょう。