バージ輸送市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

バージ輸送市場レポートは、業界をバージ船隊タイプ別(ドライカーゴバージ、液体カーゴバージ、特殊バージ)、貨物/最終用途産業別(農産物、石炭・原油製品、化学品・肥料など)、バージ輸送活動別(内陸/国内および沿岸/外洋)、および地理別(北米など)にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

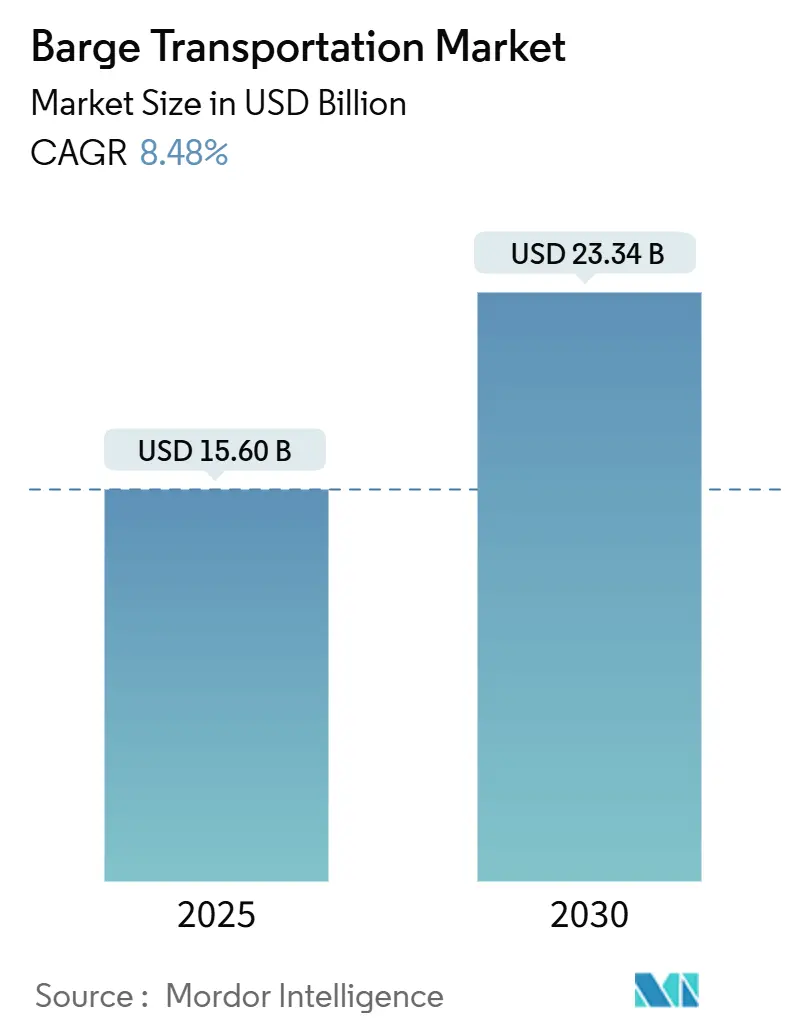

バージ輸送市場は、2025年には156億米ドルと推定され、2030年までに233.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.48%です。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場概要

荷主が混雑した幹線道路から、より低コストで温室効果ガス排出量の少ない内陸水路へとばら積み貨物を転換しているため、バージ輸送の需要が高まっています。北米は広範な河川網とインフラ投資雇用法による連邦資金の恩恵を受け、この分野をリードしています。一方、アジア太平洋地域は、中国の水路改善と東南アジアの貿易ルート拡大により、最も急速に成長しています。

ドライカーゴバージが引き続き輸送量を支配していますが、LNGバンカリングや宿泊用バージなどの特殊バージが勢いを増しており、化学品やバイオ燃料用のタンクバージは厳格な取り扱い基準から恩恵を受けています。事業者は、労働力不足に対処し、船隊の稼働率を向上させるため、自律航行やデジタルプラットフォームへの投資を進めています。イングラム・バージ・カンパニーによるSEACORの内陸船隊買収など、M&Aも競争環境を再構築しています。しかし、数十年前の閘門、気候変動による低水位現象、低排出ガス新型船の高い初期費用などが、稼働停止時間の増加や資本圧迫により成長を抑制する要因となっています。

主要なレポートのポイント

* バージの種類別では、ドライカーゴ船が2024年にバージ輸送市場シェアの48%を占め、特殊バージは2030年までに9.2%のCAGRで成長すると予測されています。

* 貨物別では、石炭と原油が2024年のバージ輸送市場規模の34.2%を占め、化学品と肥料は9.8%のCAGRで拡大すると予測されています。

* 地域別では、北米が2024年に収益シェアの42%を占め、アジア太平洋地域は2025年から2030年の間に最も速い7.4%のCAGRを記録すると予測されています。

* 活動別では、内陸/国内輸送が2024年のバージ輸送市場規模の67.7%を占め、沿岸/外洋輸送は7.6%のCAGRで進展すると予想されています。

世界のバージ輸送市場のトレンドと洞察

市場の推進要因

バージ輸送市場の成長を促進する主な要因は以下の通りです。

* 世界の海上貿易の拡大(CAGRへの影響:+2.1%):沿岸港での貨物量増加は、内陸バージ輸送のファーストマイルおよびラストマイル需要を押し上げています。バージはトラックと比較してトンマイルあたりの温室効果ガス排出量が89%低く、荷主の持続可能性目標と一致しています。政府は浚渫や閘門の改修を優先し、港湾コミュニティシステムと内陸ターミナルの統合も市場に勢いを与えています。

* 鉄道およびトラック輸送に対するコスト優位性(CAGRへの影響:+1.8%):内陸バージは1ガロンあたり514トンマイルを達成し、鉄道やトラックを大幅に上回ります。15隻のバージによる曳航は、約1,050台のトラックに相当し、燃料価格が高騰する中で運賃を削減します。ばら積み貨物の荷主は、輸送を水路に移行することで総着地コストを20%削減できる可能性があります。

* バイオ燃料および化学品輸送の増加(CAGRへの影響:+1.5%):化学品や肥料の輸送には、コーティングされたタンク、蒸気制御装置、厳格な温度管理が必要であり、専用設備の導入が進んでいます。Kirby CorporationやCampbell Transportationのような企業は、この高収益セグメントへの投資を強化しています。バイオエタノールや再生可能ディーゼルの生産拡大も、水上輸送が製品の完全性を保護し、炭素排出量を最小限に抑えるため、輸送量を増加させています。

* デジタル化と自律航行技術による船隊生産性の向上(CAGRへの影響:+1.2%):SEAFARのアントワープ施設のような遠隔操作センターは、規制されたヨーロッパの水路で無人バージを誘導しています。米国では、Mythos AIの自律型ボートパイロットが3Dライダーによる水路マッピングを実証し、停泊時間の短縮とルーティングの改善に貢献しています。OpenTugのBargeOSプラットフォームのようなデジタルマーケットプレイスも、空荷での帰航を削減し、稼働率を向上させています。

* 低排出ガス水上貨物輸送を支持する国際的な気候政策(CAGRへの影響:+0.9%):持続可能性への意識の高まりと国際的な排出規制が、バージ輸送への移行を後押ししています。

* 浚渫および閘門近代化プロジェクトへの世界的な投資の増加(CAGRへの影響:+1.3%):インフラ改善への投資は、水路の信頼性と効率性を高め、バージ輸送の能力を向上させます。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 老朽化した内陸水路インフラ(CAGRへの影響:-1.2%):米国の閘門の80%以上が設計寿命の50年を超えており、頻繁な閉鎖が航行の遅延とコスト増加を引き起こしています。インフラ投資雇用法による資金投入があるものの、メンテナンスの遅れは依然として大きく、ヨーロッパのドナウ川でも同様の課題があります。予期せぬ稼働停止はスケジュールの信頼性を損ない、一部の荷主を鉄道契約へと向かわせる可能性があります。

* 気候変動による水位変動(CAGRへの影響:-0.9%):2022年10月のミシシッピ川の低水位やライン川の干ばつは、バージの積載量制限や運賃上昇を引き起こしました。急速な融雪や高潮による洪水も定期的に閘門を閉鎖させ、二重のリスクを示しています。このような持続的な変動は、船隊管理者に安全のためのデッドウェイトバッファを維持させ、輸送能力を制限し、成長の見通しを抑制します。

* 低排出ガスバージ新造船および改修の高い初期費用(CAGRへの影響:-0.7%):環境規制への対応は必要ですが、新しい低排出ガス船の建造や既存船の改修には多額の資本が必要となり、事業者の負担となります。

* 改良された鉄道貨物輸送回廊からの競争激化(CAGRへの影響:-0.5%):鉄道インフラの改善は、特に長距離輸送において、バージ輸送に対する競争圧力を高める可能性があります。

セグメント分析

* バージ船隊タイプ別:特殊バージが成長を加速、ドライカーゴは規模を維持

ドライカーゴバージは2024年にばら積み貨物の最大シェア(48%)を占めました。穀物、石炭、金属鉱石が主要な積荷であり、これらの船舶は容積効率を最適化し、単位運用コストが低いことが特徴です。特殊バージは、LNGバンカリング、宿泊、炭素回収船などの新しいニッチ市場に対応するため、9.2%のCAGRで急速に成長しています。化学品および石油専用のタンクバージは、安全規制への準拠がサービスを差別化するため、引き続き収益性が高いです。

* 貨物/最終用途産業別:化学品がエネルギー商品を上回る

石炭と原油は2024年の積載量の34.2%を占めましたが、エネルギー転換政策により長期的な逆風に直面しています。対照的に、化学品と肥料は、工業生産の増加と農業における栄養素投入の需要により、年間9.8%で拡大すると予想されています。風力タービンブレードなどのプロジェクト貨物も、道路橋の寸法制限のためバージで輸送されます。

* バージ輸送活動別:内陸サービスが支配的だが、沿岸ルートがより速い成長を記録

内陸/国内輸送は、北米およびヨーロッパの河川網がばら積み輸送の信頼できる回廊を提供するため、2024年のバージ輸送市場規模の67.7%を占めました。沿岸および外洋バージは、絶対数では少ないものの、トラック輸送の制限を回避する全水路ルートを荷主が構築するため、2030年までに7.6%のCAGRで拡大すると予想されています。

地域分析

* 北米は、ミシシッピ川、オハイオ川、イリノイ川を拠点に、2024年の収益の42%を占めました。内陸水路の改修に29億米ドルの連邦資金が投入され、閘門の信頼性と喫水利用可能性が向上しています。

* アジア太平洋地域は、7.4%のCAGRで最も強い短期的な成長見通しを持っています。中国は長江の浚渫に資源を投入し、地方自治体は内陸港でのバージとトラックの積み替えを合理化しています。地域包括的経済連携(RCEP)は、水路での中間財輸送を促進する地域生産シフトを奨励しています。

* ヨーロッパは、ロッテルダムとアントワープ・ブルージュ港が年間500億ユーロの価値を生み出し、引き続き重要な地域です。NAIADESプログラムは、2030年までに内陸輸送量を25%増加させることを目指していますが、気候変動によるライン川の低水位が定期的に貨物を鉄道に転換させるなど、河川輸送の脆弱性も示しています。

* 南米は、大豆とトウモロコシの輸送が着実にバージに移行しており、農業輸出国として台頭しています。トウモロコシのバージ輸出は2010年から2023年の間に3%から16%に増加しました。

競争環境

バージ輸送市場は中程度の集中度を示しています。タンクバージ市場では、Kirby Corporationが米国の容量の27%を支配しています。Ingram Barge Companyの2024年の船隊買収は、そのばら積み貨物輸送における存在感を強化し、地域的な地位を全国的なネットワークへと統合する継続的なM&Aの動きを示しています。American Commercial Barge Line、Canal Barge、Marquette Transportationが上位を占め、ニッチな事業者は特殊貨物や特定の地域に焦点を当てています。

現在の戦略は技術投資によって定義されています。OpenTugのBargeOSソフトウェアは、即時見積もり、予約、リアルタイム追跡をサポートし、採用した運送業者は販売サイクルを短縮しています。船隊所有者は、排出ガス規制に準拠するため、ハイブリッド電気推進や選択的触媒還元システムを試験導入しています。LNGバンカリングサービスや将来の液化CO2シャトルなど、未開拓の機会も存在します。自律航行もまだ開拓の余地があり、SEAFARの遠隔操作センターはすでにベルギーで実際のバージ交通を処理しており、労働力不足のルートに対する拡張可能なモデルを示唆しています。

最近の業界動向

* 2025年3月:Ingram Marine Groupは、内陸水路全体で統合ロジスティクスを拡大するため、Ingram Infrastructure Groupを立ち上げました。

* 2024年11月:Kirby Corporationは、メキシコ湾岸での化学品輸送能力を強化するため、特定のバージ船隊と関連資産を買収しました。

* 2023年8月:CGB Marineは、ミシシッピ川流域での穀物輸送能力を向上させるため、新しいプッシュボートとバージ船隊に投資しました。

本レポートは、世界のバージ輸送市場に関する包括的な分析を提供しています。市場は、内陸河川、運河、および保護された沿岸ルートにおけるドライカーゴ、液体カーゴ、特殊バージの牽引・推進から得られるオペレーター収益として定義されており、2024年定数米ドルで評価されています。外航貨物船、バージ新造船の販売、および貨物の本質的価値は本調査の範囲から除外されています。

市場の成長を牽引する主な要因としては、グローバルな海上貿易の拡大に伴い、ファーストマイル/ラストマイルの輸送量が内陸水路へシフトしていること、燃料価格の高騰を背景に鉄道やトラック輸送と比較してバージ輸送がコスト優位性を持つこと、バイオ燃料や化学品の輸送量増加に伴い特殊タンカーバージの需要が高まっていること、デジタル化や自律航行技術がフリートの生産性を向上させていること、低排出ガス水上貨物輸送を支持する国際的な気候政策、そして浚渫および閘門の近代化プロジェクトへの世界的な投資増加が挙げられます。

一方で、市場の成長を抑制する要因も存在します。老朽化した内陸水路インフラは混雑や稼働停止を引き起こし、気候変動による水位の変動はサービス信頼性を損なう可能性があります。また、低排出ガスバージの新造や改修にかかる高い初期費用、および改良された鉄道貨物輸送回廊との競争激化も課題となっています。

市場規模と成長予測に関して、市場は2025年に156億米ドルと評価されており、2030年までに233.4億米ドルに達すると予測されています。地域別では、広範な河川ネットワークと多額のインフラ投資により、北米が収益シェアの42%を占め、最大の市場となっています。バージフリートタイプ別では、LNGバンカリング船や居住船を含む特殊バージが、2025年から2030年にかけて年平均成長率9.2%で最も速い成長が見込まれています。貨物/最終用途産業別では、農産物、石炭・原油製品、化学品・肥料、金属鉱石・合金、プロジェクト・大型貨物などが主要なセグメントです。バージ活動は内陸/国内と沿岸/外洋に分けられ、地理的には北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカの各地域が詳細に分析されています。

本調査は、厳格な調査方法論に基づいています。一次調査では、バージ所有者、港湾エンジニア、商品荷主、規制当局への構造化されたインタビューを実施し、利用率の変動、閘門の遅延、燃料費の転嫁などを明確にしました。二次調査では、米国陸軍工兵隊の水上商業シリーズ、ユーロスタットの内陸水路貨物表、ライン川航行中央委員会、UNCTAD海事レビューなどの主要な公的情報源からトンマイルおよび交通量のベースラインを収集し、Dow Jones FactivaやD&B Hooversを通じてオペレーターの提出書類を分析して現在の運賃を把握しています。市場規模の算出と予測には、地域ごとの貨物平均と通貨調整後の運賃履歴を用いて、報告された地域別トンマイルを収益に変換するトップダウンモデルを採用し、フリート容量、利用率、サンプリングされた日次運賃を組み合わせたボトムアップテストで検証しています。主要なドライバーには、穀物輸出量、石炭・原油出荷シェア、閘門通過時間、バンカー燃料の動向、浚渫予算などが含まれ、多変量回帰分析とシナリオ分析を用いて2026年から2030年の需要を予測しています。データは毎年更新され、洪水、ストライキ、主要な政策変更などが発生した場合には臨時更新が行われます。

Mordor Intelligenceの調査は、貨物料金、回廊レベルの料金、および年次更新に焦点を当てることで、他の調査が貨物価値、造船所の収益、または沿岸輸送を内陸曳航と混同したり、古い利用率要因を再利用したりすることによって生じるインフレを回避し、透明で監査可能なベースラインを提供しています。

競争環境では、市場集中度、戦略的動き、市場シェア分析が行われ、Kirby Corporation、Ingram Marine Group、American Commercial Barge Line (ACBL)など、多数の主要企業のプロファイルが含まれています。

本レポートで回答される主要な質問には、バージ輸送市場の現在の価値(2025年に156億米ドル、2030年までに233.4億米ドルに達する予測)、最大の市場シェアを持つ地域(北米が42%)、最も速く成長しているバージセグメント(特殊バージが9.2%のCAGR)、バージとトラックの排出ガス性能比較(バージはトラックよりトンマイルあたり89%低い温室効果ガス排出量)、市場成長の主な制約(老朽化した閘門・ダム、気候変動による水位変動)、および米国における主要な内陸タンカーバージフリート企業(Kirby Corporation、Ingram Barge Companyなど)が含まれています。

最終更新日は2025年11月3日です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の海上貿易の拡大により、ファーストマイル/ラストマイルの輸送量が内陸水路にシフト

- 4.2.2 燃料価格の高騰の中、鉄道およびトラック輸送に対するはしけのコスト優位性

- 4.2.3 特殊なタンクはしけを必要とするバイオ燃料および化学物質の輸送量の増加

- 4.2.4 デジタル化と自律航行技術による船隊生産性の向上

- 4.2.5 低排出量の水上貨物輸送を優遇する国際的な気候政策

- 4.2.6 浚渫および閘門近代化プロジェクトへの世界的な投資の増加

-

4.3 市場の阻害要因

- 4.3.1 老朽化した内陸水路インフラによる混雑とダウンタイム

- 4.3.2 気候変動による水位の変動がサービス信頼性を損なう

- 4.3.3 低排出量のはしけの新造および改修にかかる高い設備投資コスト

- 4.3.4 アップグレードされた鉄道貨物回廊からの競争激化

- 4.4 価値/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 船団タイプ別

- 5.1.1 乾貨物バージ

- 5.1.2 液状貨物バージ

- 5.1.3 特殊バージ

-

5.2 貨物/最終用途産業別

- 5.2.1 農産物

- 5.2.2 石炭&原油製品

- 5.2.3 化学品&肥料

- 5.2.4 金属鉱石&合金

- 5.2.5 プロジェクト&特大貨物

- 5.2.6 その他

-

5.3 バージング活動別

- 5.3.1 内陸/国内

- 5.3.2 沿岸/外洋

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋諸国

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Kirby Corporation

- 6.4.2 Ingram Marine Group

- 6.4.3 American Commercial Barge Line (ACBL)

- 6.4.4 SEACOR Holdings Inc.

- 6.4.5 Campbell Transportation Company

- 6.4.6 Canal Barge Company

- 6.4.7 SCF Marine Inc.

- 6.4.8 Blessey Marine Services

- 6.4.9 Florida Marine Transporters

- 6.4.10 PACC Offshore Services Holdings (POSH)

- 6.4.11 PT Pelayaran Nasional Indonesia (PELNI)

- 6.4.12 Rhenus Group

- 6.4.13 Danube Shipping Management Service GmbH

- 6.4.14 Imperial Logistics International

- 6.4.15 VTG AG

- 6.4.16 GAC Saudi Arabia

- 6.4.17 Qinhuangdao Tianhang Shipping Co.

- 6.4.18 Simatech Shipping LLC

- 6.4.19 Mercuria Energy Group (Stema Shipping)

- 6.4.20 Hvide Sande Supply (Esbjerg)*

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バージ輸送とは、動力を持たない「バージ船」を「タグボート」と呼ばれる動力船で曳航(えいこう)または押航(おっこう)し、貨物を運搬する水上輸送形態の一つでございます。主に内陸水路や沿岸海域で利用され、一度に大量の貨物を効率的に輸送できる点が大きな特徴です。陸上輸送と比較して速度は劣りますが、その輸送能力の高さと経済性、環境負荷の低さから、物流の重要な一翼を担っております。特に、大型で重量のある貨物や、大量のばら積み貨物の輸送において、その真価を発揮いたします。

バージ船には、その積載する貨物の種類に応じて様々なタイプがございます。最も一般的なのは、平らな甲板を持つ「平底バージ(フラットトップバージ)」で、建設資材、重機、コンテナ、大型構造物など、多種多様な貨物の輸送に用いられます。液体貨物を運ぶための「タンクバージ」は、石油製品、化学薬品、液化ガスなどを安全に輸送できるよう設計されております。また、砂利、石炭、穀物といったばら積み貨物には、上部が開口した「ホッパーバージ」が利用され、荷役の効率化が図られております。車両やトレーラーをそのまま積み降ろしできる「RORO(Roll-on/Roll-off)バージ」や、橋梁部材、洋上風力発電設備といった特殊な超大型貨物に対応する専用バージも存在し、それぞれのニーズに応じた多様な船型が開発されております。

輸送形態としては、タグボートがバージ船をロープで引っ張る「曳航」と、タグボートがバージ船の後方から押し進める「押航」が主な方法です。曳航は主に外洋や広い水域で用いられ、押航は内陸の狭い水路や河川で、より精密な操船が求められる場合に採用されることが多くございます。押航では、タグボートとバージ船を強固に連結することで、一体の船として運航するシステムも普及しており、操縦性や効率の向上が図られております。ごく稀に、自力で航行できる動力装置を備えた「自航式バージ」も存在しますが、これは特殊な用途に限られます。

バージ輸送の用途は非常に広範にわたります。主要な貨物としては、建設現場で大量に消費される砂、砂利、セメント、鋼材などの建設資材が挙げられます。また、発電所の燃料となる石炭、製油所から各地へ運ばれる石油製品、工場で使われる化学薬品、さらには穀物や木材、産業廃棄物などもバージ船で輸送されております。特に、陸上輸送では困難な大型・重量物の輸送において、バージ輸送は不可欠な存在です。例えば、橋梁の巨大な部材、プラントのモジュール、洋上風力発電設備のブレードやタワーといった超大型貨物は、道路の幅や橋の高さ、積載制限といった制約を受けない水上輸送が最も適しております。港湾間の輸送や、河川を利用した内陸部への輸送、さらには環境負荷低減のためのモーダルシフトの一環としても積極的に活用されております。

バージ輸送を支える技術は多岐にわたります。まず、バージ船を動かす「タグボート」は、その強力な推進力と優れた操船性能が求められます。最新のタグボートには、高効率エンジンや精密な操船システムが搭載されております。貨物の積み降ろしを行う「荷役設備」も重要で、クレーン、コンベア、ポンプ、ROROランプなど、貨物の種類に応じた多様な設備が港湾やバースに整備されております。安全な航行を支援するためには、GPS、レーダー、AIS(自動船舶識別装置)、水深計といった「航行支援システム」が不可欠です。近年では、環境規制に対応するため、排ガス浄化装置やバラスト水処理装置、さらにはLNG燃料や電気推進といった環境負荷の低い推進技術の開発も進められております。また、タグボートとバージ船を強固に連結し、一体的な運航を可能にする「連結システム」も、効率と安全性を高める上で重要な技術でございます。

バージ輸送が選ばれる背景には、いくつかの明確な利点がございます。第一に「大量輸送能力」です。一度にトラック数百台分、鉄道貨車数十両分に相当する貨物を運ぶことができ、物流コストの削減に貢献いたします。第二に「経済性」です。水上輸送は陸上輸送に比べて燃料効率が良く、単位貨物あたりの輸送コストが低い傾向にございます。第三に「環境負荷の低減」です。トラック輸送と比較してCO2排出量が大幅に少なく、地球温暖化対策や持続可能な社会の実現に向けたモーダルシフトの推進において、その役割が注目されております。第四に「安全性」です。陸上輸送に比べて交通事故のリスクが低く、特に危険物輸送においてその安全性が評価されております。最後に「大型・重量物輸送への適応性」です。道路交通法による積載制限や高さ制限を受けないため、陸上では運べないような超大型貨物もスムーズに輸送できる点が大きな強みでございます。

一方で、バージ輸送にはいくつかの課題も存在いたします。最大のデメリットは「低速性」です。陸上輸送に比べて輸送時間が長くかかるため、緊急性の高い貨物やジャストインタイム輸送には不向きな場合がございます。また、天候、特に荒天時には運航が困難になることがあり、輸送スケジュールに影響を及ぼす可能性もございます。さらに、内陸水路や港湾の「インフラの制約」も課題です。水深、橋梁の高さ、閘門(こうもん)の有無やサイズなどが、運航可能なバージ船のサイズや航路を限定することがございます。最終目的地への「ドア・ツー・ドア輸送」には、陸上輸送との連携が不可欠であり、その連携の効率化が求められております。加えて、内航海運業界全体が抱える「船員の高齢化と人手不足」は、バージ輸送においても深刻な問題であり、若手船員の育成と確保が喫緊の課題となっております。

将来のバージ輸送は、環境対応、デジタル化、そして新たな需要への対応が鍵となると考えられます。環境面では、LNG(液化天然ガス)燃料バージ、電気推進バージ、さらには水素燃料バージといった、よりクリーンなエネルギー源を用いたバージ船の開発・導入が進むでしょう。これにより、CO2排出量の一層の削減が期待されます。デジタル化の進展は、運航管理システムの高度化、IoT(モノのインターネット)を活用した貨物追跡、そして将来的には「自動運航技術」や「遠隔操船技術」の導入を可能にし、安全性と効率性を飛躍的に向上させる可能性を秘めております。また、陸・海・河川をシームレスに繋ぐ「複合一貫輸送」の強化は、物流全体の最適化に貢献いたします。洋上風力発電設備の建設・保守に伴う資材輸送など、新たな大型貨物輸送の需要も増加しており、バージ輸送の役割はますます重要になるでしょう。災害時の緊急物資輸送におけるレジリエンス強化の観点からも、その価値は再認識されております。国際的には、アジア地域を中心に内陸水路輸送のインフラ整備が進んでおり、国境を越えたバージ輸送の可能性も広がっていくと予測されます。