構造的心疾患デバイス市場:規模・シェア分析、成長動向と予測 (2025-2030年)

構造的心疾患デバイス市場レポートは、製品(心臓弁デバイス、オクルーダーおよびデリバリーシステム、弁輪形成術およびサポートリングなど)、術式(置換術、修復術)、エンドユーザー(病院および心臓センター、外来手術センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

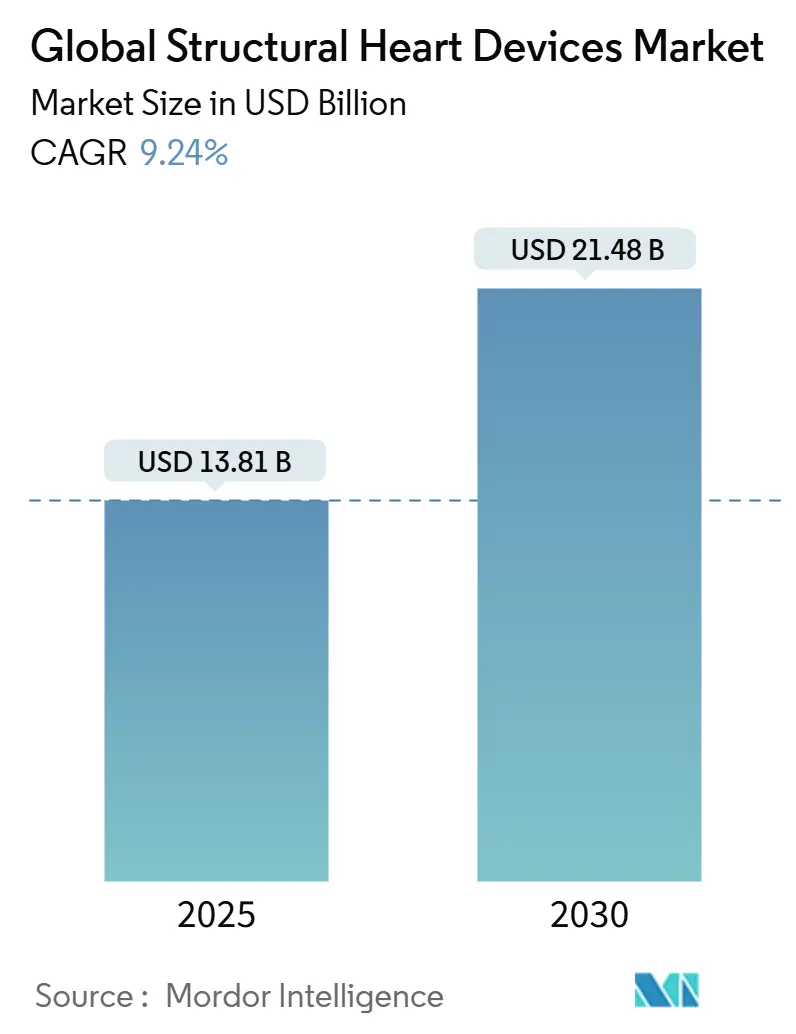

構造的心疾患デバイス市場は、2025年に138.1億米ドル、2030年には214.8億米ドルに達すると予測されており、年平均成長率(CAGR)は9.24%です。アジア太平洋地域が最も速い成長市場であり、北米が最大の市場となっています。市場集中度は中程度です。

市場概要

経カテーテル大動脈弁置換術(TAVR)への堅調な需要、低リスク患者に対する償還範囲の拡大、継続的なデバイス改良が短期的な成長を後押ししています。デリバリーシステムを簡素化する製品の発売、外来手術センター(ASC)での処置件数の増加、ポリマーフリーのニチノールフレームの登場も、臨床での採用を広げています。既存サプライヤーが僧帽弁および三尖弁ポートフォリオの拡大を競う一方、地域プレーヤーはアジアの新興市場で価格優位性を利用して参入しており、競争は激化しています。熟練したインターベンション心臓専門医の不足と、ハイブリッドカテーテル検査室/手術室の設備にかかる高額な初期費用が全体の成長軌道を抑制しているものの、構造的心疾患デバイス市場は堅調な拡大を続けています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には心臓弁デバイスが収益シェアの60.0%を占め、市場を牽引しました。一方、「構造的欠損閉鎖デバイス」は、低侵襲治療への需要の高まりを背景に、今後数年間で最も速い成長を遂げると予測されています。

* 地域別: 北米は2024年に最大の収益シェアを占め、市場を支配しました。しかし、アジア太平洋地域は、高齢化人口の増加、医療インフラの改善、および主要プレーヤーによる投資の増加により、予測期間中に最も速い成長率を示すと予想されています。

* 主要プレーヤー: Medtronic plc、Edwards Lifesciences Corporation、Boston Scientific Corporation、Abbott Laboratories、Meril Life Sciences Pvt. Ltd.、JenaValve Technology, Inc.、LivaNova PLC、Braile Biomédica、Lepu Medical Technology (Beijing) Co., Ltd.、MicroPort Scientific Corporationなどが、構造的心疾患デバイス市場における主要な競合企業です。これらの企業は、製品ポートフォリオの拡大、戦略的提携、および新興市場への参入を通じて、市場での地位を強化しようとしています。

このレポートは、構造的心疾患デバイス市場に関する包括的な分析を提供しており、市場の定義、詳細な調査方法、主要な市場動向、成長予測、および競争環境を網羅しています。

1. 市場定義と調査範囲

本調査における構造的心疾患デバイス市場は、心臓弁の修復または置換、および中隔欠損や付属器欠損の閉鎖を目的とした、市販承認済みの埋め込み型または経カテーテル製品を対象としています。診断用画像プラットフォームや心室補助ポンプは、本分析の評価範囲外とされています。

2. 調査方法

本レポートの調査は、厳格な多段階アプローチに基づいて実施されました。

* セグメンテーションの概要: 市場は、製品、手技、エンドユーザー、および地域という主要な軸で詳細にセグメント化されています。

* 製品別: 心臓弁デバイス(TAVR、TMVR、外科手術用)、閉鎖栓・デリバリーシステム(ASD、VSD、PDA、LAA)、弁輪形成術・サポートリング、その他の製品が含まれます。

* 手技別: 置換手技と修復手技に分類されます。

* エンドユーザー別: 病院・心臓センター、外来手術センター、その他のエンドユーザーが対象です。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域に細分化されています。

* 詳細な調査方法とデータ検証:

* 一次調査: 北米、欧州、主要アジア太平洋市場の心臓胸部外科医、インターベンション心臓専門医、調達マネージャー、支払者レビュー担当者から、TAVR、TMVR、LAACの普及率、平均販売価格、学習曲線の利用動向に関する貴重な洞察を収集し、最終的な仮定の調整に活用しました。

* 二次調査: アメリカ心臓協会、メディケア・メディケイドサービスセンター、世界保健機関、ユーロスタット手術ファイル、主要心臓病学ジャーナルなどの信頼できる公的情報源から、有病率、手技、償還に関する統計データをスクリーニングしました。さらに、FDA PMA、CEマークなどの規制登録情報、税関レベルの貿易コード、企業10-K報告書を用いて、手技数をデバイス出荷量に変換しました。D&B HooversやDow Jones Factivaといった有料コンテンツからは、製品分類に合わせたセグメント別収益データを取得し、分析に組み込みました。

* 市場規模算出と予測: 世界のTAVR、SAVR、僧帽弁修復、閉鎖栓の手技量を加重平均販売価格と照合し、トップダウンアプローチでベースラインを構築しました。その後、選択的なボトムアップサプライヤー集計により合計値を裏付けました。主要な変数として、大動脈弁狭窄症の有病率、低リスクTAVRの採用状況、規制承認のペース、償還適用率、デバイスの平均販売価格下落などを考慮しました。これらの要因に対する多変量回帰分析とGDP加重高齢化曲線を用いて将来の見通しを生成し、政策主導の量変動はシナリオ分析で対応しました。

* データ検証と更新サイクル: 算出された結果は、病院退院データ、四半期ごとのメーカー収益、貿易出荷量と照合し、差異チェックを実施しました。上級レビュー担当者が異常値を解決し、承認後、モデルは毎年、または重要なイベントが発生した場合はそれよりも早く更新され、常に最新の市場見解を提供しています。

* 信頼性: 他の調査グループの推定値が製品範囲、データ時期、通貨換算の違いにより乖離することがある中、本レポートは厳格なセグメンテーション、年間更新、二重経路検証を通じて、ステークホルダーの意思決定に資するバランスの取れた信頼性の高いベースラインを提供しています。

3. エグゼクティブサマリー

本レポートの主要な調査結果は以下の通りです。

* 市場規模: 構造的心疾患デバイス市場は、2025年に138.1億米ドルと評価され、2030年までに214.8億米ドルに達すると予測されています。

* 主要製品セグメント: 心臓弁デバイスが2024年の収益の60.0%を占め、経カテーテル大動脈弁置換術(TAVR)の持続的な成長がこれを牽引しています。

* 成長率の高い手技: MitraClipやTriClipを含む経カテーテル修復手技は、2030年まで年平均成長率(CAGR)14.2%で拡大し、最も急速に成長する手技クラスとなっています。

* 外来手術センター(ASCs)の重要性: ASCsは費用対効果の高い日帰り退院経路を提供し、CAGR 12.5%で成長しており、従来の病院環境から需要がシフトする重要な要因となっています。

* 高成長地域: アジア太平洋地域が予測CAGR 11.1%でリードしており、特に中国とインドにおける手技量の増加が成長を牽引しています。

* 主要プレイヤー: Abbott Laboratories、Medtronic plc、Edwards Lifesciences Corporationが、幅広い製品ポートフォリオと広範な臨床エビデンスプログラムに支えられ、市場シェアの合計で70.0%以上を占める主要なプレイヤーです。

4. 市場概況

* 市場の推進要因:

* 高所得地域における高齢化人口の増加に伴う構造的心疾患の有病率上昇。

* 低リスク患者コホートにおける経カテーテル弁治療の採用拡大。

* TAVIおよび経カテーテル僧帽弁修復術(TMVr)手技に対する償還の好意的な拡大。

* 次世代生体材料およびポリマーフリーのニチノールフレームにおける急速な技術革新。

* 日帰り退院を可能にする外来心臓手術センターの成長。

* デバイスOEMとAI対応画像診断企業との術前計画のための戦略的パートナーシップの増加。

* 市場の阻害要因:

* 新興アジアおよびアフリカにおける熟練したインターベンション心臓専門医へのアクセス制限。

* 小規模病院にとって制約となるハイブリッドカテーテル検査室/手術室スイートの高額な初期設備投資。

* 特定の経カテーテル弁における耐久性の懸念と再介入の必要性。

* 医療グレードのニチノールおよびPETのサプライチェーンの不安定性による生産コストの上昇。

* 規制動向: 市場の規制環境についても分析されています。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。

5. 市場規模と成長予測

市場規模と成長予測は、製品別、手技別、エンドユーザー別、地域別に詳細に分析されており、各セグメントの将来の動向が示されています。

6. 競争環境

市場の競争環境は、市場集中度、主要企業の戦略的動き、市場シェア分析を通じて評価されています。Abbott Laboratories、Medtronic plc、Edwards Lifesciences Corporationをはじめとする主要16社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

7. 市場機会と将来展望

本レポートでは、市場における未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高所得地域の高齢化人口における構造的心疾患の有病率の増加

- 4.2.2 低リスク患者コホートにおける経カテーテル弁治療の採用拡大

- 4.2.3 TAVIおよびTMVr手技に対する有利な償還拡大

- 4.2.4 次世代生体材料およびポリマーフリーのニチノールフレームにおける急速な革新

- 4.2.5 日帰り退院を可能にする外来心臓外科センターの増加

- 4.2.6 術前計画のためのデバイスOEMとAI対応画像診断企業間の戦略的パートナーシップの増加

-

4.3 市場の阻害要因

- 4.3.1 新興アジアおよびアフリカにおける熟練したインターベンション心臓専門医へのアクセス制限

- 4.3.2 小規模病院を制約するハイブリッドカテーテル室/手術室スイートの高額な初期設備投資

- 4.3.3 特定の経カテーテル弁における耐久性の懸念と再介入の必要性

- 4.3.4 医療グレードのニチノールおよびPETのサプライチェーンの変動による生産コストの上昇

- 4.4 規制の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 心臓弁デバイス(TAVR、TMVR、外科手術用)

- 5.1.2 オクルーダー&デリバリーシステム(ASD、VSD、PDA、LAA)

- 5.1.3 弁輪形成術&サポートリング

- 5.1.4 その他の製品

-

5.2 手術別

- 5.2.1 置換術

- 5.2.2 修復術

-

5.3 エンドユーザー別

- 5.3.1 病院&心臓センター

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 アボット・ラボラトリーズ

- 6.4.2 メドトロニック plc

- 6.4.3 エドワーズライフサイエンスコーポレーション

- 6.4.4 ボストン・サイエンティフィック・コーポレーション

- 6.4.5 リバノバ PLC

- 6.4.6 アーティビオン社(クライオライフ)

- 6.4.7 レプ・メディカル・テクノロジー

- 6.4.8 ヴィーナス・メドテック(杭州)インク

- 6.4.9 ジェナバルブ・テクノロジー

- 6.4.10 マイクロポート・サイエンティフィック・コーポレーション

- 6.4.11 アトリキュア・インク

- 6.4.12 ニューメッド・インク

- 6.4.13 ケファリオス

- 6.4.14 ゼルティス BV

- 6.4.15 4C メディカル・テクノロジーズ

- 6.4.16 ハイライフ・メディカル

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

構造的心疾患デバイスは、心臓の弁、中隔、大血管といった構造的な異常によって引き起こされる疾患、すなわち構造的心疾患の治療に用いられる医療機器の総称でございます。これらの疾患は、先天的なものから加齢に伴う変性まで多岐にわたり、重症化すると心不全や脳卒中などの重篤な合併症を引き起こす可能性がございます。従来、これらの疾患の多くは開胸手術による外科的治療が主流でしたが、近年では患者さんの身体的負担を軽減する低侵襲なカテーテル治療が急速に発展し、それに伴い多様な構造的心疾患デバイスが開発され、臨床応用されております。これらのデバイスは、外科手術が困難な高齢者や合併症を持つ患者さんにとって、新たな治療選択肢を提供し、生活の質の向上と予後の改善に大きく貢献しております。

構造的心疾患デバイスは、治療対象となる疾患や部位によって多岐にわたります。主な種類としては、まず弁膜症治療デバイスが挙げられます。大動脈弁狭窄症に対しては、経カテーテル大動脈弁留置術(TAVI/TAVR)に用いられる生体弁が代表的で、これはカテーテルを用いて人工弁を留置するものです。僧帽弁閉鎖不全症に対しては、経カテーテル僧帽弁形成術(TMVr)に用いられるクリップ型デバイスや、経カテーテル僧帽弁置換術(TMVR)に用いられる人工弁が開発されております。さらに、三尖弁閉鎖不全症や肺動脈弁疾患に対しても、同様の経カテーテル治療デバイスが実用化されつつあります。次に、心臓の壁の欠損を閉鎖するデバイスとして、心房中隔欠損症(ASD)や卵円孔開存(PFO)を閉鎖するためのデバイスがございます。これらは、心臓内の異常な血流を遮断し、脳梗塞などのリスクを低減する目的で使用されます。また、非弁膜症性心房細動患者における脳卒中予防を目的とした左心耳閉鎖デバイスも重要なカテゴリーです。左心耳は血栓ができやすい部位であり、このデバイスで閉鎖することで抗凝固薬の使用を減らすことが可能となります。その他にも、心室中隔欠損症(VSD)閉鎖デバイスや、大動脈縮窄症治療デバイスなど、様々な先天性心疾患に対応するデバイスも存在します。

これらの構造的心疾患デバイスの主な用途は、外科手術のリスクが高い、あるいは外科手術が不可能な患者さんに対して、低侵襲な方法で心臓の構造的異常を是正し、心機能の改善や合併症の予防を図ることにあります。例えば、TAVIは重症大動脈弁狭窄症の患者さんで、開胸手術のリスクが高い場合に選択され、胸を切開することなくカテーテルで新しい弁を留置することで、症状の改善と生命予後の延長が期待されます。僧帽弁閉鎖不全症に対するTMVrは、心臓の拍動を止めずに弁の逆流を軽減し、心不全症状の緩和に貢献します。ASDやPFO閉鎖デバイスは、奇異性脳塞栓症のリスクがある患者さんにおいて、心臓内のシャントを閉鎖することで脳梗塞の再発を予防します。左心耳閉鎖デバイスは、非弁膜症性心房細動患者で抗凝固薬の長期服用が困難な場合や出血リスクが高い場合に、脳卒中予防の新たな選択肢を提供します。これらのデバイス治療は、入院期間の短縮、早期の社会復帰、そして何よりも患者さんの身体的・精神的負担の軽減という大きなメリットをもたらし、高齢化社会における心疾患治療の質を向上させております。

構造的心疾患デバイスの発展と普及は、様々な関連技術の進歩によって支えられております。最も重要なのは、高精度な画像診断技術です。術前の詳細な解剖学的評価、デバイスのサイズ選択、そして術中のリアルタイムなガイドには、経食道心エコー(TEE)、心臓CT、心臓MRI、血管造影などが不可欠です。特に、3Dイメージングやフュージョンイメージング技術は、複雑な心臓構造を立体的に把握し、より安全で正確な手技を可能にしております。次に、デバイスを目的部位まで安全かつ正確に運搬するためのカテーテル技術も極めて重要です。より細径で柔軟性があり、操作性に優れたデリバリーシステムやガイドワイヤーの開発は、手技の成功率向上と合併症リスクの低減に直結します。また、デバイス自体の材料科学と設計技術も進化を続けております。生体適合性に優れ、耐久性があり、かつ抗血栓性を有するニッケルチタン合金(形状記憶合金)や特殊ポリマーなどの新素材が開発され、デバイスの長期的な安全性と有効性を担保しております。近年では、人工知能(AI)や機械学習が画像解析や術前シミュレーションに応用され、最適な治療計画の立案やリスク予測に貢献し始めております。将来的には、ロボット支援システムによるより精密なカテーテル操作も期待されております。

構造的心疾患デバイスの市場は、世界的に急速な成長を遂げております。この成長の背景には、世界的な高齢化の進展に伴う心疾患患者の増加、特に弁膜症や心房細動といった構造的心疾患の有病率の上昇がございます。また、低侵襲治療への患者ニーズの高まりや、外科手術のリスクが高い患者さんへの適応拡大も市場拡大の大きな要因となっております。主要な市場プレイヤーとしては、エドワーズライフサイエンス、メドトロニック、アボット、ボストン・サイエンティフィックといったグローバル企業が挙げられ、これらの企業は継続的な研究開発投資により、革新的なデバイスを市場に投入しております。しかしながら、市場にはいくつかの課題も存在します。デバイス自体の高コストや、手技の複雑性に伴う術者の専門的なトレーニングの必要性、そして保険償還制度の整備などが挙げられます。特に、新規デバイスの導入には厳格な臨床試験と承認プロセスが必要であり、市場への参入障壁となることもございます。それでも、未だ治療法が確立されていない疾患領域や、既存治療の限界を超える新たなデバイスへの期待は大きく、今後も市場は拡大基調を維持すると予測されております。

構造的心疾患デバイスの将来は、さらなる技術革新と治療領域の拡大によって、非常に明るいものと期待されております。デバイスの進化としては、より小型化され、低侵襲性が高まり、様々な患者さんの解剖学的特徴に合わせた個別化されたデバイスの開発が進むでしょう。生体吸収性材料を用いたデバイスや、より長期的な耐久性を持つデバイスの研究も活発に行われております。治療法の拡大という点では、現在まだ治療選択肢が限られている三尖弁や肺動脈弁疾患に対する経カテーテル治療がさらに普及し、標準治療の一つとなる可能性がございます。また、心不全治療への応用や、小児の先天性心疾患に対する低侵襲治療デバイスの開発も進むと予想されます。関連技術の面では、AIや機械学習が術前計画の最適化、術中ガイドの精度向上、そして術後合併症の予測に一層深く統合されるでしょう。ロボット支援システムによるカテーテル操作は、手技の標準化と安全性の向上に寄与し、より多くの施設での導入が進むかもしれません。さらに、遠隔医療やウェアラブルデバイスによる術後モニタリングの進化は、患者さんのQOL向上と医療費の適正化に貢献すると考えられます。これらの進歩により、構造的心疾患デバイスは、より多くの患者さんに安全で効果的な治療を提供し、心臓病治療の未来を大きく変革していくことでしょう。