空中通信市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

宇宙通信市場レポートは、業界を用途(電気通信、ブロードバンド、ナビゲーション、リモートセンシング、放送、その他の用途)、タイプ(低軌道(LEO)、中軌道(MEO))、エンドユーザー(軍事および政府、商用)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類しています。5年間の過去データと5年間の予測が含まれています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

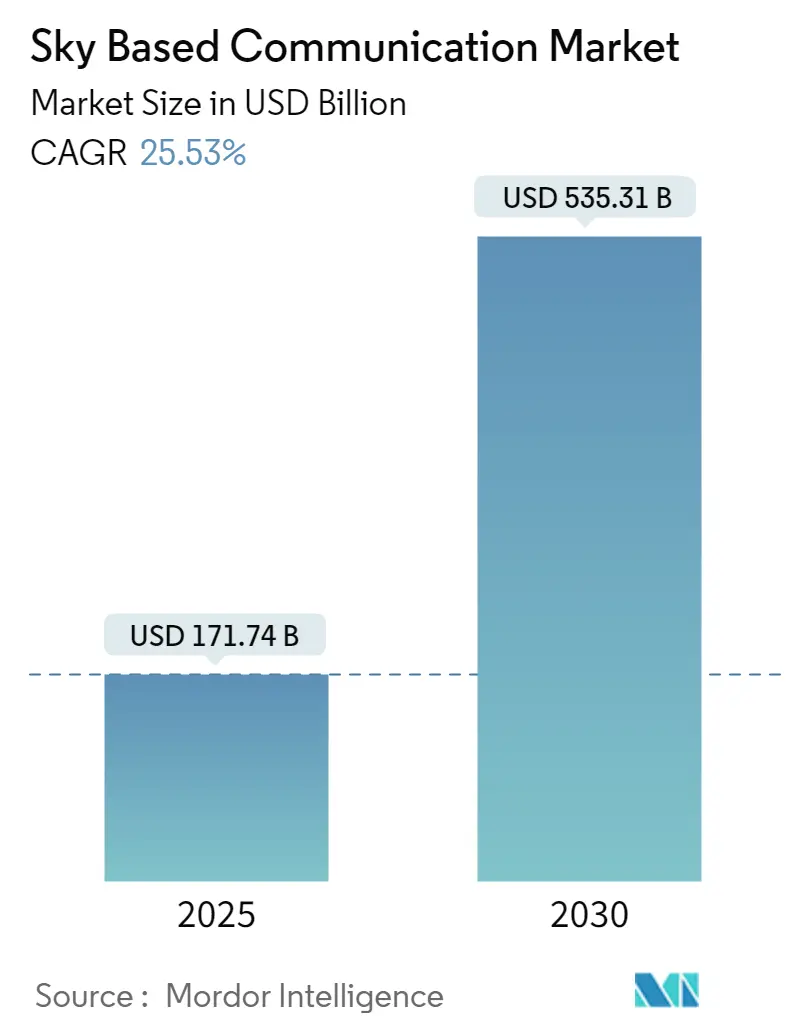

「スカイベース通信市場」に関する本レポートは、2019年から2030年までの期間を対象としています。2025年には1,717億4,000万米ドルと推定される市場規模は、2030年までに5,353億1,000万米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)25.53%という堅調な成長が見込まれています。市場は、アプリケーション(電気通信、ブロードバンド、ナビゲーション、リモートセンシング、放送など)、タイプ(低軌道(LEO)、中軌道(MEO))、エンドユーザー(軍事・政府、商業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に細分化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

市場概要と成長要因

スカイベース通信市場は、複数の要因によって力強い成長を遂げています。主な推進要因としては、通信専用衛星の打ち上げの急増、衛星通信におけるIoT(モノのインターネット)やAI(人工知能)といった最先端技術の統合、そして従来の衛星システムや地上システムに対するHAPS(高高度プラットフォームステーション)の明確な競争優位性が挙げられます。特に、遠隔地やサービスが行き届いていない地域でのブロードバンドインターネットへの需要の高まりが、衛星ブロードバンド分野の主要な触媒となっています。

SpaceX(Starlinkプロジェクト)、OneWeb、HughesNetといった主要企業は、高速インターネットサービスを世界中に提供するため、衛星コンステレーションの展開を急速に進めています。例えば、2023年4月には、Rogers CommunicationsがSpaceXと契約を締結し、カナダでStarlinkを活用した衛星から電話へのサービスを提供すると発表しました。さらに、高スループット衛星(HTS)から小型衛星、電気推進システムに至るまで、衛星技術の進歩が業界に革命をもたらしています。これらの革新は、データ伝送速度の向上、衛星容量の拡大、打ち上げコストの削減につながり、市場の成長軌道を加速させています。

主要な市場トレンド

1. 低軌道(LEO)セグメントの優位性

低軌道(LEO)セグメントは、小型衛星の急速な開発と展開に牽引され、堅調な成長を遂げています。この衛星打ち上げの急増により、LEOセグメントは市場で大きなシェアを占めるに至っています。様々な産業における衛星データへの依存度が高まっていることも、この傾向をさらに加速させています。衛星産業における主要なプレーヤーには、米国、中国、ロシア、英国、日本、インド、カナダ、ドイツ、ルクセンブルクなどが含まれます。LEO衛星は、より速い軌道周期と、高高度衛星に比べてよりコンパクトな通信フットプリントという利点を持つため、画像処理、監視、軍事偵察といったタスクで好まれています。

この勢いを裏付ける動きとして、2024年2月には、Eutelsat GroupとTelstraがオーストラリアにおけるEutelsat OneWeb低軌道(LEO)バックホールの最大規模の展開計画を発表しました。また、Amazonは、2024年上半期にブロードバンド低軌道(LEO)コンステレーションであるProject Kuiperの包括的な展開を予定しています。これらの取り組みは、LEOセグメントの有望な軌道を示しています。

2. アジア太平洋地域の市場支配

アジア太平洋地域は、特に中国、インド、日本といった国々における衛星ベース通信サービスへの需要の高まりに牽引され、大幅な成長が見込まれています。この地域の宇宙・軍事イニシアチブの強化、技術進歩、市場ニーズの急増、戦略的投資、そして急成長するセグメントが、市場における優位性を確立しています。インドでは、2023年12月に議会が周波数割り当て法を承認したことを受け、衛星ベース通信サービスの全国的な展開が間近に迫っています。

この分野の軌道において、人工知能(AI)はこれらのサービスの効率と品質に革命をもたらすと期待されています。2023年3月には、中国の研究機関が、様々な地球軌道の衛星を活用した最先端の量子通信ネットワークを確立する計画を発表しました。このネットワークは、量子力学の原理を活用し、比類のない暗号化とデータセキュリティを約束します。このような進歩は、衛星通信市場の有望な未来を強調しています。

競争環境

スカイベース通信市場は細分化されており、この分野で多くの企業が活動しています。主要なプレーヤーには、Cobham Limited、L3Harris Technologies Inc.、Maxar Technologies Inc.、Viasat Inc.、Honeywell International Inc.などが挙げられ、これらは様々なアプリケーション向けに高度な通信システムを設計・製造する専門知識を持っています。

スカイベース通信市場の主要企業は、その優位性を確固たるものにするために、主に戦略的な契約に依存しています。彼らはまた、最新技術を活用した革新的な製品を継続的に投入することで、その地位を強化しています。この市場は、継続的な技術進歩、接続性への需要の急増、そして世界中で重要な通信サービスのための衛星利用の拡大に支えられ、持続的な成長が見込まれています。

最近の業界動向

* 2024年2月: Northrop Grummanは、米国空軍研究所(AFRL)のイニシアチブを強化するため、Viasat Inc.に契約を授与しました。この契約に基づき、ViasatはViaSat-3衛星通信ネットワークを展開し、米国空軍の航空機および地上車両に乗る軍人向けに、シームレスで高帯域幅の衛星インターネットアクセスを提供します。

* 2023年10月: Honeywellは、米国宇宙軍を代表して国防情報システム局から、9億米ドル相当の5年間、不定期間・不定量(IDIQ)契約を獲得しました。この契約は、宇宙軍の「Proliferated Low Earth Orbit」プログラムを強化するものです。

このレポートは、「スカイベース通信市場」に関する包括的な分析を提供しています。スカイベース通信とは、人工衛星や航空機などの空中プラットフォームを活用し、広範囲にわたるデータ、音声、その他の形式の通信を伝送する技術全般を指します。

本調査は、市場の現状と将来の展望を深く理解することを目的としています。調査の前提条件と範囲が明確に定義されており、市場の全体像を把握するための基盤が確立されています。調査方法論は厳格に設計されており、信頼性の高いデータと分析結果を提供することを目指しています。また、エグゼクティブサマリーでは、レポートの主要な調査結果と市場のハイライトが簡潔かつ分かりやすくまとめられています。

市場の動向については、市場概要、市場を牽引する主要な推進要因、そして成長を阻害する要因が詳細に分析されています。さらに、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、そして競争の激しさという5つの視点から、市場の競争構造と魅力を深く掘り下げています。

市場は多角的にセグメント化されています。

アプリケーション別では、電気通信、ブロードバンド、ナビゲーション、リモートセンシング、放送、およびその他の多様なアプリケーションに分類されます。

タイプ別では、低軌道(LEO)と中軌道(MEO)の2つの主要な軌道タイプに焦点を当てています。

エンドユーザー別では、軍事・政府機関と商業部門という二つの大きなカテゴリーに分けられます。

地域別では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、ロシア、その他の欧州諸国)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋諸国)、ラテンアメリカ(ブラジル、その他の中南米諸国)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、イスラエル、その他の中東・アフリカ諸国)に細分化されており、各地域の市場規模と将来予測が詳細に提供されています。

市場規模の予測によると、スカイベース通信市場は2024年に1,278.9億米ドルと推定されています。この市場は、2025年には1,717.4億米ドルに達すると見込まれており、2025年から2030年の予測期間において、年平均成長率(CAGR)25.53%という顕著な成長を遂げ、2030年には5,353.1億米ドルに達すると予測されています。

競争環境の分析では、主要ベンダーの市場シェアと、各企業の詳細なプロファイルが提供されています。この市場で事業を展開する主要企業には、Airbus SE、Cobham Limited、Honeywell International Inc.、Intelsat、L3Harris Technologies Inc.、Maxar Technologies Inc.、THALES、Viasat Inc.、Inmarsat Global Limited、Iridium Communications Inc.などが含まれており、これらの企業の戦略や市場での位置付けが評価されています。

地域別の市場動向では、2025年には北米がスカイベース通信市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、デジタル化の進展とインフラ投資の増加を背景に、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場における新たな機会と将来のトレンドについても深く考察し、関係者にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 電気通信

- 5.1.2 ブロードバンド

- 5.1.3 ナビゲーション

- 5.1.4 リモートセンシング

- 5.1.5 放送

- 5.1.6 その他の用途

-

5.2 タイプ

- 5.2.1 低軌道 (LEO)

- 5.2.2 中軌道 (MEO)

-

5.3 エンドユーザー

- 5.3.1 軍事および政府

- 5.3.2 商業

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 ロシア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 その他のラテンアメリカ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 イスラエル

- 5.4.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 エアバスSE

- 6.2.2 コブハム・リミテッド

- 6.2.3 ハネウェル・インターナショナルInc.

- 6.2.4 インテルサット

- 6.2.5 L3ハリス・テクノロジーズInc.

- 6.2.6 マクサー・テクノロジーズInc.

- 6.2.7 タレス

- 6.2.8 ビアサットInc.

- 6.2.9 インマルサット・グローバル・リミテッド

- 6.2.10 イリジウム・コミュニケーションズInc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

空中通信とは、航空機、ドローン、高高度プラットフォームステーション(HAPS)、人工衛星といった空中を移動する、あるいは空中に位置するプラットフォーム間、またはこれらの空中プラットフォームと地上局や宇宙空間のシステムとの間で行われる通信全般を指します。これは、音声、データ、映像などの情報を高速かつ広範囲にわたって伝送することを目的としており、現代社会の多様なニーズに応える重要な技術分野でございます。高速で移動する物体間での通信や、広大な地理的範囲をカバーする必要があるため、地上通信とは異なる独自の技術的課題と解決策が求められます。

空中通信には、その通信主体や目的によっていくつかの種類がございます。まず、航空機同士が直接通信を行う「航空機間通信(Air-to-Air)」は、主に衝突防止や協調飛行、情報共有のために利用されます。次に、航空機と地上の管制塔や地上局との間で行われる「航空機・地上間通信(Air-to-Ground)」は、航空交通管制(ATC)における指示伝達、飛行計画の更新、気象情報の共有、航空機の状態監視などに不可欠です。また、洋上飛行や僻地など、地上インフラが整備されていない地域を飛行する航空機では、「航空機・衛星間通信(Air-to-Satellite)」が重要な役割を果たし、機内Wi-Fiサービスや運航データのリアルタイム伝送を可能にしています。近年急速に普及しているドローンにおいては、操縦者とドローン間、あるいは複数のドローン間での通信が、遠隔操作や自律飛行、データ伝送の基盤となります。さらに、成層圏に長期間滞空するHAPSは、地上の広範囲にブロードバンド通信を提供したり、IoTデバイスのバックホールとして機能したりするための通信を行います。人工衛星同士がデータを中継する「衛星間通信(Inter-Satellite Link)」も、広域かつ低遅延な通信ネットワークを構築する上で欠かせない空中通信の一種でございます。

これらの空中通信は、多岐にわたる用途で活用されております。最も代表的なのは、航空機の安全な運航を支える「航空管制」です。管制官とパイロット間の音声通信や、データリンクによる飛行情報のやり取りは、航空機の衝突防止や効率的な交通管理に不可欠でございます。また、航空会社の「運航管理」においても、飛行中の航空機の位置情報、燃料消費量、機体状態などのデータをリアルタイムで地上に送信し、運航の最適化や緊急時の対応に役立てています。乗客向けの「機内エンターテイメント・通信(IFEC)」サービス、特に機内Wi-Fiの提供も、衛星通信を介した空中通信の重要な用途の一つです。災害発生時には、被災地で寸断された通信インフラを補完するため、ドローンやHAPSを用いた「災害対応・緊急通信」が展開され、状況把握や臨時通信網の構築に貢献します。防衛・セキュリティ分野では、無人航空機(UAV)による「監視・偵察」活動において、高解像度映像やセンサーデータのリアルタイム伝送に空中通信が用いられます。物流分野では、ドローンによる「配送」サービスの実現に向け、ドローンの制御や荷物の追跡に安定した空中通信が求められています。その他、地球観測衛星からのデータ伝送や、科学研究における高高度気球からの情報収集など、幅広い分野でその重要性が増しております。

空中通信を支える関連技術は多岐にわたります。まず、基盤となるのは「無線通信技術」です。VHF、UHF、Lバンド、Kuバンド、Kaバンド、さらにはミリ波といった多様な周波数帯が用途に応じて使い分けられ、それぞれの帯域に適した変調方式や符号化技術が採用されます。複数のアンテナを用いて通信容量を増大させるMIMO(Multiple-Input Multiple-Output)技術や、特定の方向に電波を集中させるビームフォーミング技術も、高速・大容量通信を実現するために不可欠です。次に、「衛星通信技術」は、特に広域カバレッジや洋上・僻地での通信において中心的な役割を担います。静止軌道衛星(GEO)、中軌道衛星(MEO)、低軌道衛星(LEO)といった異なる軌道の衛星が利用され、近年では多数のLEO衛星を連携させるコンステレーションが、低遅延かつグローバルな通信網の構築を目指して開発されています。また、アンテナの向きを機械的に動かすことなく電波の方向を制御できるフェーズドアレイアンテナは、高速移動体との通信において重要な技術です。「ネットワーク技術」としては、複数のノードが自律的に連携するメッシュネットワークやアドホックネットワークが、ドローン群や災害時の臨時通信網で活用されます。ソフトウェア定義ネットワーク(SDN)やネットワーク機能仮想化(NFV)といった技術は、柔軟で効率的なネットワーク管理を可能にします。さらに、次世代通信規格である5Gや将来の6G技術は、空中プラットフォームへの応用が期待されており、超高速・低遅延・多数同時接続といった特性が空中通信の可能性を大きく広げるでしょう。その他、電波資源の最適化や障害予測、自律制御に「AI・機械学習」が活用され、通信傍受や妨害、データ改ざんから通信を守る「サイバーセキュリティ」対策も極めて重要でございます。

空中通信の市場背景は、複数の要因によって急速な成長を遂げております。世界的な航空交通量の増加は、航空管制や運航管理における通信需要を押し上げています。また、ドローン産業の急速な発展は、物流、インフラ点検、農業、測量など多岐にわたる分野で新たな通信ニーズを生み出しています。特に、視認外飛行(BVLOS)の実現には、高信頼かつ広範囲をカバーするドローン通信が不可欠です。HAPSやLEO衛星コンステレーションの展開は、これまで通信が困難であった地域へのブロードバンドカバレッジ拡大を可能にし、新たな市場を創出しています。機内Wi-Fiサービスの需要増加も、航空機・衛星間通信市場を牽引する大きな要因です。さらに、5G/6G技術の普及と、それを空中プラットフォームに応用する動きは、空中通信の性能向上と新たなサービス展開を加速させています。防衛・セキュリティ分野における無人航空機の活用拡大も、市場成長の重要なドライバーです。一方で、課題も山積しております。限られた周波数資源の枯渇と、それに伴う電波干渉の問題は常に存在します。高速移動体における通信のハンドオーバーや、通信品質の維持は技術的に高度な挑戦です。サイバーセキュリティリスクの増大も深刻な懸念事項であり、国際的な規制や標準化の遅れは、技術の普及と市場の発展を阻害する可能性があります。また、衛星通信システムやHAPSの構築には莫大なコストがかかるため、経済性の確保も重要な課題でございます。

将来展望として、空中通信は「統合型ネットワーク」の構築へと向かうでしょう。地上、空中、宇宙の各レイヤーがシームレスに連携し、どこにいても途切れない通信環境が実現されることが期待されます。HAPSやドローンといった「空飛ぶ基地局」が、LEO衛星コンステレーションと融合することで、地上インフラが未整備な地域や災害時においても、高信頼かつ低遅延なブロードバンド通信が提供されるようになります。また、「自律化・AI化」の進展は、空中通信の運用を大きく変革します。AIが電波資源の最適化、ネットワーク管理、障害予測を自律的に行い、より効率的で安定した通信環境を構築します。自律飛行体の増加に伴い、それらを安全かつ効率的に制御するための通信技術も進化し、AIによるリアルタイムな状況判断と連携した通信が不可欠となるでしょう。ミッションクリティカルな用途、例えば自動運転や遠隔医療などへの応用を見据え、「高信頼・低遅延化」は今後も追求される重要な目標です。6G時代には、テラヘルツ波などの新たな周波数帯の活用や、超多接続・超低遅延技術が空中通信にも導入され、その性能は飛躍的に向上すると考えられます。さらに、「新たなモビリティ」の登場も空中通信の未来を形作ります。空飛ぶクルマ(eVTOL)の普及には、安全な運航を支えるための高信頼な通信インフラが必須です。将来的には、宇宙旅行や月面・火星探査といった宇宙空間での活動においても、地球との間や探査機同士の通信が、より高度な空中通信技術によって支えられることになります。これらの技術革新を円滑に進めるためには、国際的な「標準化と協力」が不可欠であり、グローバルな相互運用性の確保に向けた取り組みが加速していくことでしょう。空中通信は、私たちの生活、産業、そして社会のあり方を根本から変える可能性を秘めた、極めて有望な分野でございます。