鶏用ワクチン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

鶏用ワクチン市場レポートは、業界を疾患タイプ(伝染性気管支炎など)、テクノロジー(生弱毒化ワクチンなど)、用途(ブロイラーなど)、剤形(液体など)、投与経路(注射剤など)、エンドユーザー(養鶏場など)、流通チャネル(病院など)、および地域に分類しています。市場規模と予測は、金額(USD)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

家禽ワクチン市場の概要を以下にまとめました。

—

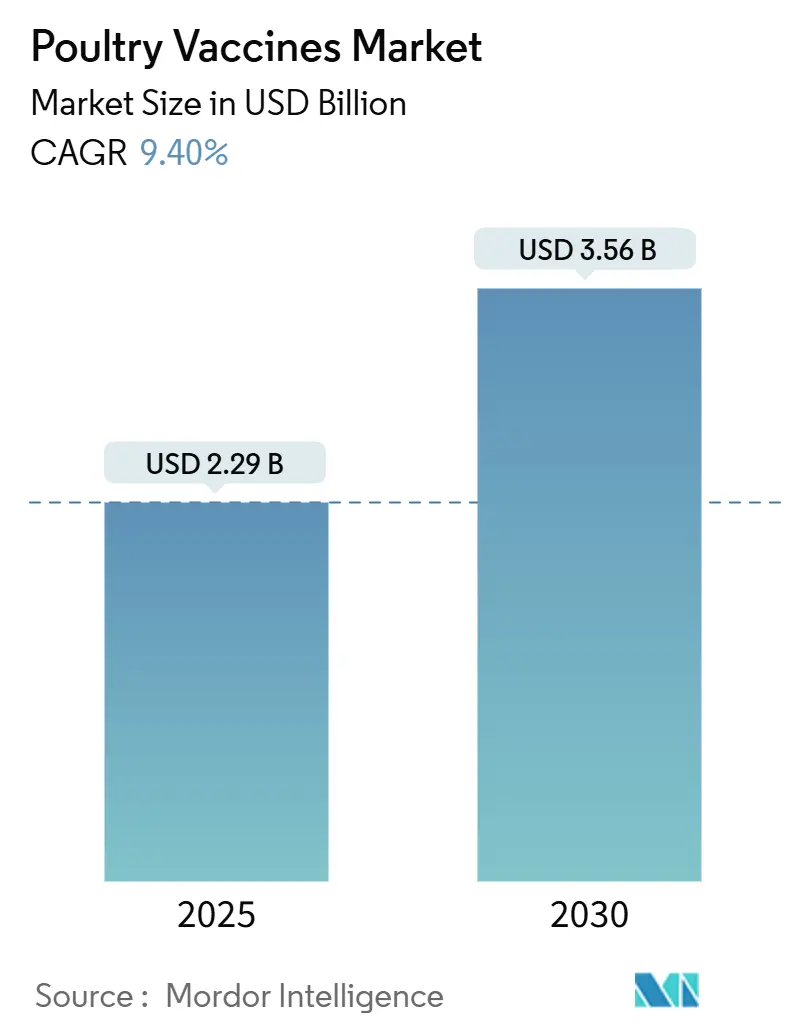

家禽ワクチン市場の概要と予測(2025年~2030年)

家禽ワクチン市場は、2025年には22.9億米ドルに達し、2030年には35.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.4%です。この市場は、規制改革と疾病圧力の収束により、生産者の優先順位が再定義され、上昇傾向を続けています。2024年の状況を見ると、感染性気管支炎ワクチンが疾病セグメントの23.1%を占めていますが、鳥インフルエンザワクチンは2025年から2030年にかけて9.4%のCAGRで加速すると見込まれています。生産者がバイオセキュリティ予算を更新する際、規制不遵守の間接コストとワクチン接種の直接コストを比較検討するようになり、ほとんどの商業モデルで予防的免疫接種が有利になる傾向が見られます。

主要なレポートのポイント

* 市場規模: 家禽ワクチン産業はすでに数十億米ドル規模に達しており、大手メーカーは複数の種にわたるポートフォリオで研究開発費を償却しています。

* 疾病タイプ: 感染性気管支炎(IB)ワクチンが世界の収益の23.1%を占めており、地域間で変異を繰り返す疾病の制御が商業的に優先されていることを示しています。鳥インフルエンザは最も急速に成長しているセグメントであり、2025年から2030年にかけて約9%のCAGRが見込まれています。

* 技術: 組換え/ベクター製品は9.8%のCAGRで加速しており、これは単回接種で多価防御が可能であるため、孵化場が労働予算を圧縮しつつ、残留物フリーの監査要件を満たせるためです。生弱毒化製剤は2024年においても最大のシェア(約36%)を維持しています。

* 用途: 採卵鶏群のワクチン接種は8.9%のCAGRで拡大しており、卵価格の変動により、生産者は予防的支出が価格ヘッジの安定性を通じて自己資金を回収できると確信しています。種鶏群は2024年の価値の約45%を占めています。

* 剤形: 液体ワクチンが依然として投与量の55%以上を占めていますが、粉末は11.36%という高いCAGRで成長しています。

* 投与経路: 投与経路別では、注射が57.3%のシェアを占めており、鼻腔内投与は11.52%のCAGRで成長すると予想されています。

* エンドユーザー: 養鶏場が47.18%のシェアを占めていますが、動物病院および診療所は12.34%で成長すると予想されています。

* 流通チャネル: オンラインおよび直販プラットフォームは12.5%のCAGRで急成長しており、サプライヤーのERPとAPIリンクを統合するインテグレーターは、在庫切れの発生率を二桁削減し、デジタル調達の習慣を強化しています。病院は市場の45.34%のシェアを占めています。

* 地域: 北米が43.15%のシェアを占めていますが、アジア太平洋地域はASEANにおけるブロイラー統合の強化と中国の予防的鳥インフルエンザワクチン接種への継続的な移行により、2030年までに10.34%のCAGRで推移すると予測されています。

世界の家禽ワクチン市場のトレンドと洞察

促進要因(Drivers)

* 抗生物質から予防的ワクチン接種への規制移行: 抗菌薬耐性への懸念が高まる中、米国食品医薬品局(FDA)の獣医薬センターは、飼料添加薬の承認前審査を強化し、代替手段としてワクチン接種を正式に奨励しています。これと並行して、欧州医薬品庁(EMA)は残留物モニタリングプロトコルを段階的に導入しており、抗生物質フリー認証が商業的に価値を持つようになっています。これにより、生産者は抗生物質の使用量を減らし、その分の資金を生物製剤の購入に充てる傾向にあります。輸出志向の事業者にとっては、ワクチン接種記録が通関手続きを簡素化し、キャッシュコンバージョンサイクルを短縮する戦略的メリットも生まれています。

* ASEANにおける垂直統合型ブロイラー事業の急速な拡大: 東南アジアの垂直統合型ブロイラーシステムは、2030年まで年間4%~5%で拡大すると推定されています。この地域では、インテグレーターが育成契約で直接ワクチン血清型を指定し、生物学的リスクの一部をサプライヤーに転嫁する動きが見られます。この慣行は、価格交渉における力関係を、流通業者から、株特異的な供給継続性を保証できる国際的なワクチンブランドへと静かにシフトさせています。

* 家禽および人獣共通感染症の発生増加: 高病原性鳥インフルエンザ(HPAI)は依然として決定的な生物学的脅威であり、2022年以降、米国で1億5000万羽以上の鳥に影響を与えています。また、スポット卵価格と先物卵価格の差が拡大しており、トレーダーはこれを殺処分量だけでなく、ワクチン接種プログラムの適切性にも起因すると見ています。この関連性は、先物市場がワクチン接種率データを価格発見の先行指標として扱い始める可能性を示唆しています。

* 耐熱性生弱毒化ワクチンの商業展開: 耐熱性ワクチンは、特にコールドチェーンインフラが限られている地域において、ワクチン接種のアクセスと有効性を向上させる重要な役割を果たしています。サブサハラアフリカのような地域では、これらのワクチンが疾病管理に大きな影響を与え、市場成長に貢献しています。

* ベクターワクチンおよび複合ワクチンの改良: 組換えHVTベースの多価プラットフォームは、母体抗体干渉を回避しつつ、持続的な免疫を提供します。これにより、一部の生産者は単回接種スケジュールを中心に孵化場のワークフローを再設計しています。これにより在庫が簡素化され、農場でのSKU(在庫管理単位)数が二桁減少したと報告されており、取り扱いエラーの減少によりバイオセキュリティが間接的に向上しています。企業は、鶏痘ウイルス、鶏アデノウイルス、マレック病ウイルス、ニューカッスル病ウイルスなど、様々なウイルスベクターをワクチン開発に活用しており、各ベクターは特定の用途に独自の利点をもたらしています。この技術進化は、組換え技術に強力な研究開発を持つ企業の競争力を強化する一方で、従来のワクチン方法に厳密に固執する企業の市場地位を揺るがすリスクがあります。

* GCC(湾岸協力会議)の食料安全保障資金による種鶏群の免疫化: GCC諸国は、食料安全保障の観点から、種鶏群の免疫化に資金を投入しています。これは、生物製剤の購入を国家のレジリエンス予算に組み込む形で、タンパク質安全保障の投資収益率(ROI)としてワクチン支出を評価していることを意味します。

抑制要因(Restraints)

* 偽造製品の使用: 南アジアやアフリカなどの地域では、偽造ワクチン製品の使用が市場の成長を阻害する要因となっています。これらの製品は効果が不十分であるだけでなく、疾病管理を複雑にし、生産者の信頼を損なう可能性があります。

* アフリカの小規模農家におけるコールドチェーン費用とワクチン接種への抵抗: サブサハラアフリカでは、ワクチンを適切に保管・輸送するためのコールドチェーンインフラの不足と、小規模農家におけるワクチン接種への抵抗が課題となっています。これにより、ワクチン接種率が低く抑えられ、疾病の蔓延を助長しています。

* 変異型IBV血清型の出現: 感染性気管支炎ウイルス(IBV)株の変異は、既存のワクチンの陳腐化を早めます。迅速な株更新能力を持つメーカーは、競合他社が再処方する前に複数年供給契約を獲得し、市場シェアを確保しています。地域ラボのデータは、交差防御の失敗が増加していることを示しており、インテグレーターは供給継続性のリスクを軽減するためにブランドポートフォリオを多様化するようになっています。この市場の細分化は、ほぼリアルタイムで血清型有病率を特定できる多重診断を提供できるサプライヤーに利益をもたらします。

* 中国におけるウイルスベクターワクチンの規制審査強化: 中国の獣医薬評価センターは、ベクターベースの生物製剤に対する申請書類要件を厳格化しており、市場投入までの平均期間が数四半期延長されています。多国籍企業は、国内生産を優先する規制に対応するため、現地製造パートナーシップを構築しています。しかし、この遅延は先行者利益の機会を圧縮し、企業は開発費を償却するために東南アジア全体で並行して申請戦略を検討するようになっています。

セグメント分析

* 疾病タイプ: 感染性気管支炎ワクチンは2024年に23%の市場シェアを占め、商業生産者にとって不可欠な製品であることを示しています。変異株の頻繁な出現により、サプライヤーは他の家禽疾病よりも頻繁にシード株を更新する必要があります。株の更新をインテグレーターの生産サイクルと同期できるベンダーは、複数年供給契約において交渉力を獲得します。

* 技術: 生弱毒化ワクチンは現在36%のシェアを占めていますが、ベクター技術は2030年までに9.8%のCAGRで拡大すると予測されています。インテグレーターはベクターワクチンを、厳格化する残留物規制に対するヘッジとして捉え、健康製品としてだけでなく、コンプライアンスツールとしても位置づける傾向が見られます。

* 用途: 種鶏群のワクチン接種は2024年の収益の44.8%を占めています。ワクチン接種された種鶏が複数の下流世代を保護するため、GCCの食料安全保障基金は、ワクチン支出をタンパク質安全保障のROIとして評価し、生物製剤の購入を国家のレジリエンス予算に組み込んでいます。

* 剤形: 液体ワクチンが57%のシェアで依然として優勢ですが、凍結乾燥製品は10.2%のCAGRで成長しています。サプライチェーンの観点からは、流通業者はより価値の高い凍結乾燥在庫を保管することで倉庫スペースを削減でき、その資金を補助的な健康製品に充てることで、インテグレーターとの全体的なウォレットシェアを微妙に増加させることができます。

* 投与経路: 飲水投与が49%の市場シェアを占めていますが、孵化場スプレーシステムは11.3%のCAGRで成長しています。孵化場管理者は、スプレーヤーのROIを労働力削減だけでなく、遺伝的性能の変動性という観点からも評価しており、より均一な抗体価が後の飼料変換率の一貫性を促進すると指摘しています。

* エンドユーザー: 養鶏場が投与量の68%を消費していますが、動物病院は7.2%のCAGRで拡大しています。診断分析とワクチンプログラムを組み合わせる診療所は、データによる参入障壁を築いています。生産者は、関連する過去のデータセットを失うことで疾病トレンド分析が損なわれるため、サプライヤーの切り替えに抵抗を感じるようになります。

* 流通チャネル: 病院薬局が依然として売上の47%を占めています。一方、オンラインおよび直販チャネルは12.5%のCAGRで成長しています。サプライヤーのERPシステムから直接在庫データを取得するためにアプリケーションプログラミングインターフェース(API)を使用する大規模なインテグレーターは、在庫切れの発生率が大幅に減少したと報告しており、この隠れた効率性がデジタル調達をさらに定着させています。

地域分析

* 北米: 2024年には34%の市場シェアを維持しています。米国農務省(USDA)による総額11億米ドルのHPAI補償金は、HPAIの財政的規模を浮き彫りにしています。保険会社は、農場がUSDA承認のワクチン接種プログラムに参加しているかどうかに基づいて保険料をモデル化し始めており、ワクチンが事実上、保険費用に影響を与える準金融商品となっています。

* アジア: 2025年から2030年にかけて8%のCAGRで最も急速に成長している地域です。中国の歴史的な73%の鳥インフルエンザワクチン接種率は、地域の研究所に加速されたウイルス進化監視システムを開発するきっかけを与えました。これらの監視資産は競争情報としても機能し、地域のメーカーが世界の競合他社に先駆けてワクチンを開発することを可能にしています。

* ヨーロッパ、ラテンアメリカ、中東: それぞれ、福祉規制から輸出市場アクセス要件まで、ワクチン接種の異なるトリガーを示しています。ブラジルの輸出志向の生産者は、ワクチン接種状況を関税軽減ツールとして捉える傾向を強めており、GCCの購入者は、現地のタンパク質供給の継続性を確保するために、長期的な飼料輸入契約にワクチン条項を直接組み込んでいます。

競争環境

Zoetis、Boehringer Ingelheim、Merck Animal Health、Ceva、Elancoの5つの多国籍企業が業界を牽引しています。ZoetisのH5N2条件付きライセンスは、規制上の摩擦が歴史的に米国市場への参入を阻んできたセグメントにおいて、事実上、先行者としての地位を確保しています。インドのHester Biosciencesのような地域スペシャリストは、価格弾力性を活用してシェアを獲得していますが、組換えベクターが新規承認を支配するにつれて、IPライセンス費用が増加するという課題に直面しています。

最近の業界動向

* 2025年2月: 米国農務省(USDA)がZoetisに対し、H5N2不活化ワクチンの条件付きライセンスを付与し、米国におけるHPAI免疫接種の初の商業的経路を開拓しました。

* 2025年4月: 米国農務省(USDA)が10億米ドルのHPAI対応計画を開始し、そのうち1億米ドルをワクチン革新に割り当てました。

* 2024年4月: Merck Animal HealthがFLOCKSECUREを展開しました。これは、群れのパフォーマンスをベンチマークし、診断結果をワクチン接種レジメンにリンクさせるポータルであり、意思決定支援ワークフローに製品を組み込んでいます。

—今後の展望

米国におけるHPAIワクチン市場の出現は、動物用医薬品業界に大きな変化をもたらしています。USDAによる条件付きライセンス付与と大規模な対応計画は、HPAI管理戦略におけるワクチン接種の役割が拡大することを示唆しています。これにより、Zoetisのような先行企業には新たな収益源が生まれる一方で、他の企業もこの成長市場に参入するための革新的なソリューションを模索することになるでしょう。

また、Merck Animal HealthのFLOCKSECUREのようなデータ駆動型プラットフォームの導入は、ワクチン接種レジメンの最適化と群れの健康管理において、デジタル技術が果たす役割の重要性を浮き彫りにしています。将来的には、診断、ワクチン接種、パフォーマンスデータを統合した包括的なソリューションが、生産者の意思決定を支援し、疾病発生のリスクを軽減するための鍵となるでしょう。

しかし、組換えベクターワクチンのIPライセンス費用や、地域ごとの規制要件の違いは、特に新興市場において、市場参入と普及の障壁となる可能性があります。国際的な協力と規制の調和が、HPAIのような国境を越える脅威に対する効果的なグローバル対応を確立するために不可欠です。

本レポートは、家禽用ワクチン市場の詳細な分析を提供します。

1. 調査の前提と市場定義

家禽用ワクチン市場は、家畜化された鶏、七面鳥、アヒル、ガチョウを、群れの健康、生産性、貿易に重大な影響を与えるウイルス性、細菌性、または寄生虫性疾患から保護するために販売される、認可された免疫学的製剤を指します。収益は、卵内接種、スプレー、点眼、飲水、注射などの形式で使用される商業用投与量の工場出荷時売上を反映しています。抗生物質感受性試験キット、飼料ベースのコクシジウム抑制剤、未登録の自家製ブレンドは本調査の範囲外です。

2. 調査方法

市場は、疾患タイプ(伝染性気管支炎、鳥インフルエンザ、ニューカッスル病、マレック病、コクシジウム症、卵胞症候群、鳥脳脊髄炎、その他)、技術(生弱毒化ワクチン、不活化ワクチン、組換え/ベクターワクチン、DNAおよびサブユニットワクチン、その他)、用途(ブロイラー、レイヤー、ブリーダー)、剤形(液体、凍結乾燥、粉末)、投与経路(注射、鼻腔内)、エンドユーザー(家禽農場、動物病院・診療所、研究機関)、流通チャネル(病院/診療所薬局、農場供給店、オンラインおよび直接販売)、および地域(北米、欧州、アジア太平洋、南米、中東)によって詳細にセグメント化されています。

調査は、ワクチン技術者、垂直統合型ブロイラー事業者、孵化場の獣医、規制当局への一次調査を通じて、実際の投与量価格、使用プロトコル、今後の政策変更を検証しています。二次調査では、FAOSTAT、USDA-ERS、OIE-WAHIS、Eurostatなどの公開プラットフォームから5年間の家禽在庫、屠殺量、発生警報のトレンドを抽出し、Volzaからの出荷情報、Questelによる特許数、D&B Hooversに掲載されているメーカーの財務情報などを活用しています。

市場規模の算出と予測は、日齢雛の配置数と屠殺数から年間投与量を推定するトップダウンアプローチと、平均販売価格(ASP)にサンプリングされた量を乗じるボトムアップアプローチを組み合わせて行われます。ワクチン接種率、確認された疾患発生率、平均群れサイズ、ASPの進展、地域のブロイラー生産量などの主要変数を多変量回帰モデルに投入し、2030年までの需要を予測しています。

Mordor Intelligenceの調査は、疫学的データ、ASPの継続的な監査、年間更新を組み合わせることで、他社の調査と比較して最もバランスの取れた信頼性の高いベースラインを提供しています。例えば、他社が狭い疾患範囲やベンダーの収益のみに依存するのに対し、本調査は包括的なアプローチを採用しています。

3. エグゼクティブサマリー

(詳細な内容は提供されていませんが、市場の主要な洞察と結論が含まれると推測されます。)

4. 市場概況

市場促進要因:

* 米国およびEUの家禽チェーンにおける抗生物質から予防接種への規制移行。

* ASEAN地域での垂直統合型ブロイラー事業の急速な拡大による大量ワクチン契約の増加。

* 家禽および人獣共通感染症の発生率の増加。

* 耐熱性生弱毒化ワクチンの商業展開によるサハラ以南地域での需要拡大。

* ベクターワクチンおよび複合ワクチンの改良。

* GCC(湾岸協力会議)の食料安全保障基金による繁殖群免疫化への支出加速。

市場抑制要因:

* 偽造品の使用。

* アフリカの小規模農家におけるコールドチェーンの費用とワクチン接種への抵抗。

* 既存の気管支炎ワクチンを無効にする変異型IBV血清型の出現。

* 中国におけるウイルスベクターワクチンの規制審査強化による製品発売の遅延。

その他、サプライチェーン分析、規制シナリオ、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれます。

5. 市場規模と成長予測(金額、米ドル)

家禽用ワクチン市場は、2025年に22.9億米ドルに達し、2030年までに年平均成長率(CAGR)9.22%で35.6億米ドルに成長すると予測されています。

6. 競争環境

市場集中度、戦略的動向、市場シェア分析が含まれます。主要企業には、Zoetis Inc.、Boehringer Ingelheim International GmbH、Merck & Co., Inc. (Merck Animal Health/MSD)、Ceva Santé Animale、Elanco Animal Health Inc.などが挙げられ、各社のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向)が提供されます。

7. 市場機会と将来展望

未開拓市場や満たされていないニーズの評価を通じて、将来の機会が特定されます。

補足情報:

* 一般的な家禽用ワクチンとして、ニューカッスル病(ND)ワクチンが広く利用されています。

* F1ワクチンは、ニューカッスル病ウイルス(NDV)のF株に由来する生弱毒化ワクチンで、ニューカッスル病の予防に一般的に使用されます。

* 家禽用ベクターワクチンは、無害なウイルスや細菌を「ベクター」として遺伝子操作し、特定の病原体の遺伝子を運ばせることで、標的疾患に対する免疫応答を開発させます。

* 農家は、家畜の健康、生産性、経済的存続を保護するため、感染症に対して日常的にワクチン接種を行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国およびEUの家禽サプライチェーンにおける抗生物質予防接種への規制推進

- 4.2.2 ASEANにおける垂直統合型ブロイラー事業の急速な拡大が大量ワクチン契約を推進

- 4.2.3 家禽および人獣共通感染症の発生増加

- 4.2.4 サブサハラ地域の需要を解き放つ耐熱性生弱毒化ワクチンの商業展開

- 4.2.5 ベクターワクチンおよび複合ワクチンの改良

- 4.2.6 GCC食料安全保障基金による包括的な繁殖群免疫化への支出加速

-

4.3 市場の阻害要因

- 4.3.1 偽造品の使用

- 4.3.2 アフリカの小規模農家におけるコールドチェーン費用とワクチン接種への抵抗

- 4.3.3 既存の気管支炎ワクチンを損なう変異型IBV血清型の出現

- 4.3.4 中国におけるウイルスベクターワクチンの規制審査強化による製品発売の遅延

- 4.4 サプライチェーン分析

- 4.5 規制シナリオ

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 疾患タイプ別

- 5.1.1 伝染性気管支炎

- 5.1.2 鳥インフルエンザ

- 5.1.3 ニューカッスル病

- 5.1.4 マレック病

- 5.1.5 コクシジウム症

- 5.1.6 卵胞症候群

- 5.1.7 鳥脳脊髄炎

- 5.1.8 その他の疾患

-

5.2 技術別

- 5.2.1 生弱毒化ワクチン

- 5.2.2 不活化(死菌)ワクチン

- 5.2.3 組換え型/ベクターワクチン

- 5.2.4 DNA & サブユニットワクチン

- 5.2.5 その他の技術

-

5.3 用途別

- 5.3.1 ブロイラー

- 5.3.2 採卵鶏

- 5.3.3 種鶏

-

5.4 剤形別

- 5.4.1 液体

- 5.4.2 凍結乾燥

- 5.4.3 粉末

-

5.5 投与経路別

- 5.5.1 注射

- 5.5.2 鼻腔内

-

5.6 エンドユーザー別

- 5.6.1 養鶏場

- 5.6.2 動物病院 & クリニック

- 5.6.3 研究機関

-

5.7 流通チャネル別

- 5.7.1 病院/クリニック薬局

- 5.7.2 農業資材店

- 5.7.3 オンライン & 直販

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 欧州

- 5.8.2.1 ドイツ

- 5.8.2.2 英国

- 5.8.2.3 フランス

- 5.8.2.4 イタリア

- 5.8.2.5 スペイン

- 5.8.2.6 その他の欧州

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 インド

- 5.8.3.4 韓国

- 5.8.3.5 オーストラリア

- 5.8.3.6 その他のアジア太平洋

- 5.8.4 南米

- 5.8.4.1 ブラジル

- 5.8.4.2 アルゼンチン

- 5.8.4.3 その他の南米

- 5.8.5 中東

- 5.8.5.1 GCC

- 5.8.5.2 南アフリカ

- 5.8.5.3 その他の中東

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 ゾエティス株式会社

- 6.4.2 ベーリンガーインゲルハイム インターナショナル GmbH

- 6.4.3 メルク・アンド・カンパニー・インク(メルク・アニマルヘルス/MSD)

- 6.4.4 セバ・サンテ・アニマル

- 6.4.5 エランコ・アニマルヘルス株式会社

- 6.4.6 フィブロ・アニマルヘルス・コーポレーション

- 6.4.7 HIPRA S.A.

- 6.4.8 フベファルマ EAD

- 6.4.9 デクラ・ファーマシューティカルズ PLC

- 6.4.10 ヘスター・バイオサイエンス株式会社

- 6.4.11 ベンキーズ(インド)株式会社

- 6.4.12 バイオバック株式会社

- 6.4.13 インディアン・イミュノロジカルズ株式会社

- 6.4.14 リングプー・バイオロジカルズ株式会社

- 6.4.15 アビメックス・ラボラトリーズ S.A. de C.V.

- 6.4.16 SANグループ

- 6.4.17 日生研株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鶏用ワクチンは、鶏の健康を維持し、生産性を向上させるために不可欠な生物学的製剤でございます。これは、鶏が感染症に罹患するのを予防するため、病原体の一部や弱毒化したものを投与し、鶏の体内で特異的な免疫応答を誘導することを目的としております。具体的には、病原体の侵入に対して抵抗力をつけさせ、疾病の発生を抑制し、ひいては養鶏産業の安定化、食料供給の確保、そして公衆衛生の保護に貢献する重要な役割を担っております。

鶏用ワクチンには、その製法や作用機序によっていくつかの種類がございます。まず、生ワクチンは、病原体を弱毒化して作られ、鶏の体内で増殖することで、より自然に近い強い免疫応答と持続的な防御効果をもたらします。ニューカッスル病、伝染性気管支炎、マレック病などのワクチンがこれに該当し、特にマレック病ワクチンは孵化前の卵に接種されることも多く、高い効果を発揮いたします。次に、不活化ワクチンは、病原体を化学的または物理的に処理して感染性を失わせたもので、安全性は高いものの、生ワクチンに比べて免疫応答が弱い場合があり、複数回の接種が必要となることもございます。鳥インフルエンザやサルモネラ症のワクチンが代表的で、特に鳥インフルエンザは変異が激しいため、流行株に対応した不活化ワクチンが開発・使用されております。さらに、近年では遺伝子組換え技術を用いた組換えワクチンも実用化されております。これは、病原体の特定の抗原遺伝子を別のウイルス(ベクター)に組み込んだり、直接鶏に投与したりするもので、高い安全性と特異性を持ち、複数の病原体に対する免疫を同時に誘導できる多価ワクチンとしての開発も進められております。その他、病原体の一部のみを利用するサブユニットワクチンや、DNAやRNAを直接投与する核酸ワクチンなども研究・開発が進められております。

鶏用ワクチンの用途は多岐にわたります。最も主要な目的は、養鶏場における感染症の発生を予防し、その蔓延を食い止めることでございます。大規模集約型養鶏が主流となる現代において、一度感染症が発生すると甚大な被害をもたらすため、予防接種は不可欠な管理手段となっております。疾病の予防は、鶏の成長阻害や産卵率の低下、死亡率の増加を防ぎ、飼料効率の改善にも繋がり、結果として養鶏の生産性を大幅に向上させます。また、疾病による苦痛を軽減することは、動物福祉の観点からも重要でございます。さらに、サルモネラなどの人獣共通感染症に対するワクチン接種は、食肉や卵の安全性を高め、消費者の健康を守る公衆衛生上の役割も果たしております。加えて、ワクチンによる疾病予防は、抗菌剤の使用量を削減することにも繋がり、薬剤耐性菌問題への対策としても注目されております。

鶏用ワクチンの開発と利用には、様々な関連技術が貢献しております。ワクチン開発においては、遺伝子組換え技術や逆遺伝学といった分子生物学的手法が、新型ワクチンの迅速な開発や既存ワクチンの改良に不可欠でございます。また、免疫応答を効率的に引き出すためのアジュバント(免疫増強剤)の開発も重要です。製造面では、細胞培養技術や発酵技術が大量生産を可能にしております。ワクチン投与技術も進化しており、孵化前の卵に接種する孵卵器内接種(In-ovo vaccination)は、効率的かつ鶏へのストレスが少ない方法として広く採用されております。その他、大量の鶏に一度に投与できるスプレー接種や飲水接種、個体への確実な接種を可能にする皮下接種や筋肉内接種など、様々な方法が状況に応じて使い分けられております。これらの接種作業を効率化するため、自動接種装置の開発も進んでおります。さらに、ワクチンの効果判定や疾病のモニタリングには、ELISAやPCRなどの高度な診断技術が不可欠であり、これらが一体となって鶏の健康管理を支えております。

鶏用ワクチンの市場は、世界的な鶏肉および卵の需要増加に伴い、着実に拡大しております。大規模な養鶏経営が増加する中で、感染症のリスク管理はますます重要となり、予防接種の需要が高まっております。市場を牽引しているのは、Zoetis、Boehringer Ingelheim、MSD Animal Health、Ceva Santé Animale、Elancoといった多国籍アニマルヘルス企業で、これらの企業が革新的なワクチンの開発と供給をリードしております。市場拡大の主な要因としては、集約型養鶏の増加による感染症リスクの高まり、鳥インフルエンザやニューカッスル病といった新興・再興感染症の発生と既存感染症の変異への対応、食品安全への意識向上、そして抗生物質使用削減の世界的な動きが挙げられます。一方で、新興・再興感染症への迅速な対応、ワクチンの有効性を維持するための変異株への対応、開発コストの増大と厳しい規制要件、途上国におけるワクチン普及の課題など、多くの挑戦も存在しております。

将来の展望として、鶏用ワクチンはさらなる進化を遂げることが期待されております。個別化医療や精密養鶏の概念が導入され、鶏の遺伝子情報や飼育環境に基づいた最適なワクチン選定や投与計画が立てられるようになるかもしれません。新型ワクチンの開発では、複数の病原体に対応できる多価ワクチンの実用化が進み、より簡便で鶏へのストレスが少ない経口ワクチンや粘膜ワクチンの開発も期待されております。また、DNA/RNAワクチンやウイルス様粒子(VLP)ワクチンといった次世代ワクチンの実用化も視野に入っております。スマート技術との融合も進み、IoTやAIを活用した疾病モニタリングシステムが、感染症の早期発見とワクチン接種計画の最適化に貢献するでしょう。グローバルな視点では、国際機関との連携を強化し、国境を越えた感染症の早期発見と封じ込めがより重要になります。最終的には、これらの技術革新が、環境負荷の低減、動物福祉の向上、そして持続可能な畜産への貢献へと繋がっていくことが期待されております。