バイオ殺菌剤市場規模・シェア分析 - 成長トレンドと予測 (2025年~2030年)

バイオ殺菌剤市場レポートは、作物タイプ(換金作物、園芸作物など)と地域(アフリカ、アジア太平洋、ヨーロッパ、中東、北米など)によって区分されます。市場予測は、金額(米ドル)と数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

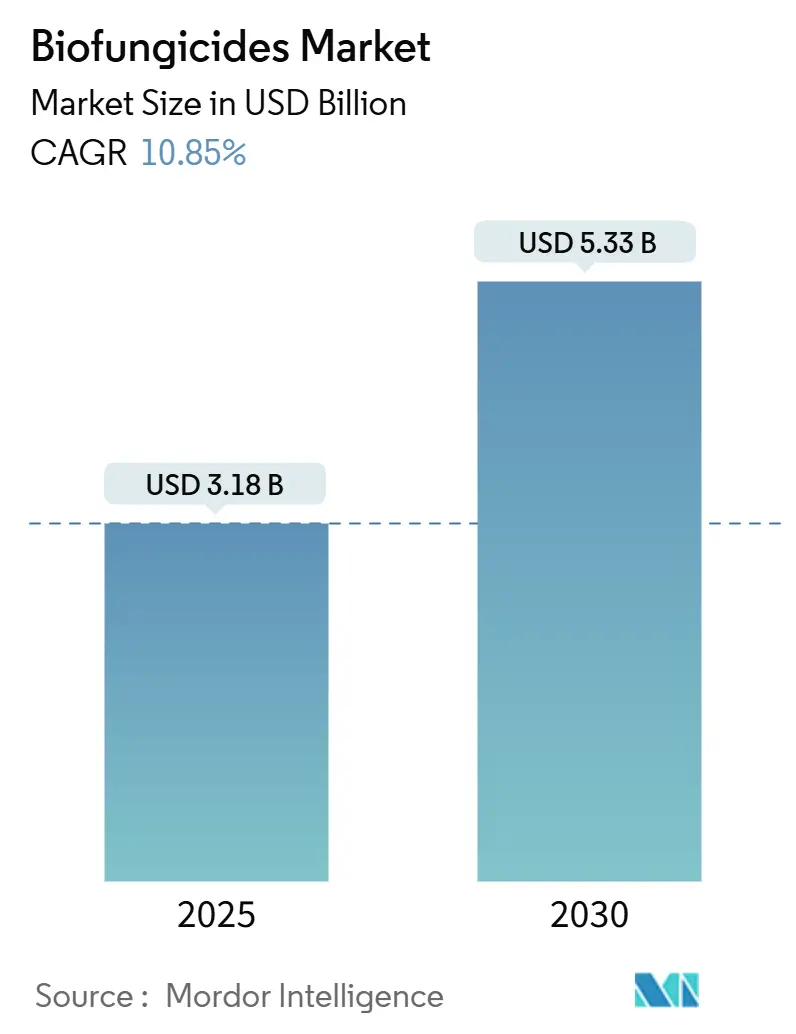

バイオ殺菌剤市場は、2025年に31.8億米ドル、2030年には53.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.85%で拡大する見込みです。この市場は、北米が最も急速に成長し、ヨーロッパが最大の市場となっています。市場の集中度は低く、上位5社が世界の収益の約1%を占めるに過ぎません。

この成長は、化学残留物に対する規制の強化、有機栽培面積の急速な増加、そして残留物フリー農産物に対する消費者の持続的な選好によって支えられています。ヨーロッパの「Farm to Fork」戦略における農薬削減目標や、米国環境保護庁(EPA)によるバイオ農薬登録プロセスの合理化は、製品の商業化サイクルを短縮し、投資を促進しています。また、生物製剤を農場に直接配送するデジタルプラットフォームは、流通コストを削減し、新興市場における小規模農家のアクセスを拡大し、採用を促しています。マイクロカプセル化技術の進歩により、製品の保存期間が24ヶ月に延長され、生きた微生物製品のグローバルな物流が可能になっています。

市場成長の主な牽引要因

* 有機農業面積の拡大: 2024年には世界の有機認証土地が1.6%増加し、7,640万ヘクタールに達しました。米国の有機作物販売額は5.1%増の112億米ドルとなり、バイオ殺菌剤の安定した需要を生み出しています。ヨーロッパでは、有機システムへの転換農家に対し、1ヘクタールあたり300ユーロ(324米ドル)が支払われるプログラムがあり、生物的病害防除の経済的魅力を高めています。圃場試験では、バイオ殺菌剤処理区が未処理の有機対照区と比較して15~25%高い収量を示しており、認証農産物の20~40%の価格プレミアムが、投入コストの上昇を相殺し、穀物、果物、野菜全体での採用を促進しています。

* 合成殺菌剤残留物に対する規制強化: 欧州連合は2024年にクロロタロニルやマンコゼブなどの有効成分を禁止し、最大残留基準値(MRL)を60%削減しました。これにより、生物学的代替品に即座の市場機会が生まれました。EPAは23種類の古い殺菌剤の見直しを開始し、米国でもバイオベースのツールへの移行を促す可能性のある規制強化を示唆しています。中国はバイオ殺菌剤の迅速登録チャネルを導入し、承認期間を12ヶ月に半減させ、イノベーターに新たな機会を提供しています。

* 残留物フリー農産物への消費者需要の高まり: 多くの消費者が農薬不使用の表示を確認するようになり、日本や韓国などの国々での輸入検査では、基準を満たさない貨物が相当量拒否されています。これにより、輸出業者はバイオ殺菌剤プログラムへの移行を迫られています。小売チェーンは、ほとんどの納品において検出可能な残留物ゼロを要求しており、従来の栽培農家も、プレミアムな棚スペースを確保し、ブランドの評判を守るために生物学的ソリューションを統合しています。

* IPM(総合的病害虫管理)プログラムへのバイオ殺菌剤の統合: 米国の商業農場におけるIPMの採用率は、2022年の52%から2024年には68%に達し、抵抗性関連コストの削減や保険料の割引を通じて、1ヘクタールあたり12~18%の純利益増加をもたらしています。意思決定支援ソフトウェアは、気象データと病害モデルを組み合わせて、タイムリーな微生物散布を促し、防除効果を向上させるとともに、労働力と燃料費を削減します。カーギルやアーチャー・ダニエルズ・ミッドランドなどの食品メーカーは、サプライチェーン全体で文書化されたIPMコンプライアンスを要求しており、バイオ殺菌剤が主流の農業慣行に組み込まれています。

* Eコマースによる直接農場流通の実現とマイクロカプセル化による製品保存期間の延長も、市場成長に貢献しています。

市場成長の主な阻害要因

* 化学殺菌剤と比較した高価格: バイオ殺菌剤の1ヘクタールあたりの処理コストは、合成プログラムよりも著しく高く、財源が限られた農場での採用を困難にしています。プレミアム農産物の価格や抵抗性関連費用の削減により、時間とともにコスト差は縮まりますが、初期費用が高いため、小規模農家が財政的支援なしに導入することは困難です。欧州連合の償還プログラムのように、これらのコストを相殺するための補助金が一部の地域では利用可能ですが、アフリカやアジアの一部地域では同様の支援が限られています。

* 気候による圃場での効果の変動: 試験データによると、微生物製品は高温や低湿度などの厳しい環境条件下で効果が低下することが多く、特に東南アジアやサハラ以南のアフリカのような地域では、一貫性のない病害防除につながる可能性があります。耐熱性株の開発や、気象に基づいた最適な散布スケジュールの最適化に関する研究が進行中ですが、農家は一貫した圃場性能が実証されるまで、これらのソリューションの広範な採用には慎重な姿勢を示しています。

* 特定の微生物株におけるコールドチェーンへの依存や、次世代バチルス株に関する特許の密集も、イノベーションと市場参入の障壁となっています。

セグメント分析(作物タイプ別)

作物タイプ別では、2024年のバイオ殺菌剤市場のグローバル収益の84.1%を畑作物が占めました。これは、トウモロコシ、大豆、小麦生産における規模の経済と、シーズンを通じた土壌病原体防御のための生物学的種子処理を統合できる能力を反映しています。畑作物向けバイオ殺菌剤市場は、持続可能な投入物を奨励する作物保険インセンティブに支えられ、2030年までに年平均成長率10.4%で拡大すると予測されています。

園芸作物は、最も急速に成長しているセグメントであり、2030年までに年平均成長率11.15%で成長すると予測されています。これは、スーパーマーケットが厳しい残留物閾値を課し、消費者がクリーンラベル製品にプレミアムを支払うためです。温室野菜は、管理された気候が微生物の生存を最適化するため、特に大きなシェアを占めています。ベリー類、ブドウ、柑橘類も、厳しい輸出残留物規制によりこれに続いています。1ヘクタールあたりの支出は高いものの、栽培農家は20~40%の価格プレミアムと拒否率の低下を通じてコストを回収しています。綿花やタバコなどの換金作物は、既存の化学プロトコルが依然として買い手の監査を満たしているため、浸透率は横ばいですが、将来的に生物学的輪作が導入されれば、緩やかな成長が見込まれます。

地域分析

地域別では、ヨーロッパが2024年にバイオ殺菌剤市場シェアの40.8%を維持しました。これは、厳格な農薬規制と、年間310億ユーロ(335億米ドル)を持続可能な農業慣行に投入する共通農業政策のエコスキームによるものです。ドイツでは、有機農業システムへの移行農家に対する政府助成金により、バイオ殺菌剤の使用が大幅に増加しています。フランスでは、すべての商業農場でIPMの実施が義務化され、バイオ殺菌剤の採用が著しく増加しました。オランダは、病害予測ソフトウェアによって誘導されるロボット散布機を利用して散布効率を最適化するなど、高度な使用強度を示しています。

北米は、技術革新と有利な規制スケジュールを背景に、2030年までに年平均成長率11.54%でバイオ殺菌剤市場規模が拡大すると予測されており、最も力強い成長を示しています。米国では、有機認証コストシェアプログラムが生物学的投入物に対する重要な償還を提供し、持続可能な農業慣行の採用を支援しました。カナダの有害生物管理規制庁は、生物学的製品の審査プロセスを合理化し、国内の新興企業による新製品の発売を奨励しています。メキシコでは、政府の普及部隊が多数の栽培農家を生物的作物保護について訓練し、地域での採用を促進しました。

アジア太平洋地域は、バイオ殺菌剤にとって大きな未開拓の可能性を秘めています。中国の最新の五カ年計画には、持続可能な農業を拡大するための大規模な投資が含まれており、主要地域でのバイオ殺菌剤製造拠点の設立に重点が置かれています。インドは、国家持続可能農業ミッションの下で複数の州に生産ユニットを開発し、輸入への依存を減らし、地域条件に合わせた製品をカスタマイズしています。日本の厳格な残留物規制は、輸出志向の栽培農家の間で生物学的製品の採用を大幅に増加させており、持続可能な慣行への広範な地域トレンドを反映しています。

競争環境

バイオ殺菌剤市場は依然として高度に細分化されており、Koppert B.V.、Bioceres Crop Solutions、Biobest Group N.V.、Seipasa SA、Corteva Agriscienceが合わせて世界の収益の大きなシェアを占めていますが、市場集中度は低い状態です。多国籍企業が実績のある微生物資産を通じて迅速な市場参入を目指すため、買収意欲は旺盛です。例えば、Cortevaは2024年12月にSymborgを2億3,000万米ドルで買収し、独自のバチルス株とトリコデルマ株、およびヨーロッパの流通網を獲得しました。

Bioceres Crop Solutionsは、南米の供給ボトルネックを解消するため、アルゼンチンに4,500万米ドルを投じて発酵プラントを建設しました。Koppertの新しいメキシコ施設は、北米での輸送距離を短縮し、鮮度を向上させています。技術面では、人工知能(AI)を活用した株の発見、耐熱性製剤、複数の作用機序を持つ複合製品へとシフトしています。Corteva Agriscienceは2024年に、機械学習に基づいた高効率バチルス変異株の選択に関する特許を申請し、データ駆動型R&Dの方向性を示しています。知的財産権の密集はスタートアップ企業にとって障壁となっていますが、特許プールの議論がより迅速なイノベーションサイクルを促進する可能性があります。農家への直接販売を可能にするEコマースチャネルは、従来のディーラーの支配力を弱め、小規模なバイオテクノロジー企業が多額の流通費用なしに公平な立場で競争することを可能にしています。

最近の業界動向

* 2025年11月:米国環境保護庁(EPA)は、Biotalys社のタンパク質ベースのバイオ殺菌剤「EVOCA」の登録決定案を発表しました。これは、果物や野菜のボトリチス病やうどんこ病などの真菌病原体を標的とするもので、新しい作用機序を持ち、その有効成分は残留物許容限度から免除されており、安全性が強調されています。

* 2025年7月:UPL Corp Australiaは、WineTech 2025でブドウの木用のバイオ殺菌剤「Thiopron」を発表しました。この製品は、うどんこ病などの真菌病に対処するために設計されており、従来の殺菌剤に代わる持続可能な選択肢として、生物学的作物保護における世界的およびヨーロッパのトレンドに合致しています。

* 2025年3月:Bayer Crop Scienceは、土壌微生物叢を改善し、植物の栄養吸収を促進する新しいバイオ刺激剤「RootMax」の商業化を発表しました。これは、作物のストレス耐性を高め、収量増加に貢献すると期待されています。

* 2024年12月:Corteva Agriscienceは、特定の雑草に対する耐性を持つ新しい遺伝子編集トウモロコシ品種のフィールド試験を開始しました。この技術は、従来の除草剤の使用を最適化し、より持続可能な雑草管理ソリューションを提供することを目指しています。

* 2024年9月:シンジェンタは、植物の病害抵抗性を高めるためのRNAi(RNA干渉)技術を応用した新しい製品プラットフォームを発表しました。このプラットフォームは、特定の病原体の遺伝子発現を標的とすることで、作物保護に新たなアプローチを提供します。

市場の課題と機会

バイオテクノロジー農業市場は、その成長の可能性にもかかわらず、いくつかの課題に直面しています。規制の複雑さは、特に新しい遺伝子組み換え作物や遺伝子編集技術の場合、製品開発と市場投入のプロセスを遅らせる可能性があります。消費者の受容性も重要な要素であり、遺伝子組み換え食品に対する懸念は、一部の地域で市場の拡大を制限する可能性があります。

しかし、これらの課題は同時に機会でもあります。持続可能な農業への世界的な移行は、バイオテクノロジー企業にとって、環境に優しく、効率的なソリューションを提供する大きな機会を生み出しています。気候変動への適応、食料安全保障の確保、そして農家の収益性向上といった差し迫ったニーズは、バイオテクノロジーの革新をさらに推進するでしょう。特に、発展途上国における食料需要の増加は、収量向上と病害抵抗性を持つ作物の開発を加速させる可能性があります。

結論

農業バイオテクノロジー市場は、急速な技術革新と持続可能性への強い推進力によって特徴づけられるダイナミックな分野です。新しい作用機序を持つバイオ殺菌剤から、遺伝子編集された作物、そして土壌の健康を改善するバイオ刺激剤に至るまで、その範囲は広範です。規制のハードルや消費者の懸念といった課題は残るものの、気候変動、食料安全保障、そして環境保護といった世界的な課題に対処する上で、農業バイオテクノロジーは不可欠な役割を果たすことが期待されています。今後数年間で、この分野はさらなる成長と変革を遂げ、世界の農業の未来を形作っていくでしょう。

このレポートは、世界のバイオ殺菌剤市場に関する詳細な分析を提供しています。市場の定義、調査範囲、研究方法論から始まり、主要な業界トレンド、市場規模と成長予測、そして競争環境に至るまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリーと主要な調査結果

バイオ殺菌剤市場は、2030年までに53.3億米ドルに達すると予測されており、2025年から2030年の予測期間において、年平均成長率(CAGR)10.85%で堅調に拡大すると見込まれています。作物タイプ別では、トウモロコシや大豆などの畑作物が市場を牽引しており、2024年の収益の84.1%を占めています。地域別では、北米が最も急速な成長を遂げる地域であり、2030年まで11.54%のCAGRで成長すると予測されています。

主要な業界トレンドと市場の推進要因

市場の成長を促進する主な要因として、以下の点が挙げられます。

1. 有機栽培面積の拡大: 世界的に有機農業への関心が高まり、有機栽培面積が増加していることが、バイオ殺菌剤の需要を押し上げています。

2. 合成殺菌剤残留物に対する規制強化: 各国政府による合成殺菌剤の残留物に関する規制が厳しくなっており、より環境に優しい代替品としてのバイオ殺菌剤の採用が進んでいます。

3. 残留物フリー農産物への消費者需要の増加: 健康志向の高まりとともに、消費者の間で残留物フリーの農産物に対する需要が増加しており、これがバイオ殺菌剤市場の成長を後押ししています。

4. 総合的病害虫管理(IPM)プログラムへのバイオ殺菌剤の統合: 持続可能な農業実践の一環として、IPMプログラムにバイオ殺菌剤が積極的に組み込まれるようになっています。

5. Eコマースを活用した農場からの直接流通: Eコマースプラットフォームの普及により、バイオ殺菌剤の流通チャネルが多様化し、農家へのアクセスが容易になっています。

6. マイクロカプセル化による製品貯蔵寿命の延長: マイクロカプセル化技術の進展により、バイオ殺菌剤の貯蔵寿命が延び、製品の利便性と実用性が向上しています。

レポートでは、アルゼンチン、オーストラリア、ブラジル、カナダ、中国、エジプト、フランス、ドイツ、インド、インドネシア、イタリア、日本、メキシコ、オランダ、ナイジェリア、フィリピン、ロシア、南アフリカ、スペイン、タイ、トルコ、英国、米国、ベトナムを含む24カ国における規制枠組みについても詳細に分析しています。また、有機栽培面積、一人当たりの有機製品支出、バリューチェーンと流通チャネルの分析も行われています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 化学殺菌剤と比較した高価格: バイオ殺菌剤は、一般的に化学殺菌剤よりも価格が高い傾向にあり、これが導入の障壁となることがあります。

2. 気候による圃場効果の変動: バイオ殺菌剤の圃場における効果は、気候条件によって変動する可能性があり、安定した効果を保証することが課題です。

3. 特定の微生物株におけるコールドチェーンへの依存: 一部の微生物株を用いたバイオ殺菌剤は、その効果を維持するためにコールドチェーンでの保管・輸送が必要であり、これがコストと物流の複雑さを増しています。

4. 次世代バチルス株に関する特許問題: 次世代のバチルス株に関する特許が乱立しており、新規参入や製品開発の障壁となる可能性があります。

市場規模と成長予測のセグメンテーション

市場は、作物タイプ別に「換金作物」「園芸作物」「畑作物」に分類され、地域別には「アフリカ」「アジア太平洋」「ヨーロッパ」「中東」「北米」「南米」の主要6地域に細分化されています。各地域内では、さらに国別の詳細な分析が提供されています。

競争環境

競争環境のセクションでは、主要企業の戦略的動向、市場シェア分析、企業概要が提供されています。具体的には、BASF SE、Bayer AG、Syngenta、Corteva Agriscience、UPL Ltd.、FMC Corporation、Valent BioSciences LLC (Sumitomo Chemical Co.)、Andermatt Group AG、Koppert B.V.、Certis Biologicals、Nufarm Ltd.、Bioceres Crop Solutions Corp.、Seipasa SA、Biobest Group N.V.といった主要14社のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

研究方法論

本レポートの調査は、堅牢な4段階の方法論に基づいて実施されています。まず、市場予測に必要な主要変数と要因を特定し、次にこれらの変数に基づいて市場モデルを構築します。その後、市場調査の専門家からなる広範なネットワークを通じて、すべての市場数値、変数、アナリストの評価を検証し、最終化します。最終的な成果物として、シンジケートレポート、カスタムコンサルティング、データベース、サブスクリプションプラットフォームが提供されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 有機栽培面積

- 4.2 有機製品の一人当たり支出

-

4.3 規制の枠組み

- 4.3.1 アルゼンチン

- 4.3.2 オーストラリア

- 4.3.3 ブラジル

- 4.3.4 カナダ

- 4.3.5 中国

- 4.3.6 エジプト

- 4.3.7 フランス

- 4.3.8 ドイツ

- 4.3.9 インド

- 4.3.10 インドネシア

- 4.3.11 イタリア

- 4.3.12 日本

- 4.3.13 メキシコ

- 4.3.14 オランダ

- 4.3.15 ナイジェリア

- 4.3.16 フィリピン

- 4.3.17 ロシア

- 4.3.18 南アフリカ

- 4.3.19 スペイン

- 4.3.20 タイ

- 4.3.21 トルコ

- 4.3.22 イギリス

- 4.3.23 アメリカ合衆国

- 4.3.24 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

-

4.5 市場の推進要因

- 4.5.1 有機農業面積の拡大

- 4.5.2 合成殺菌剤残留物に対する規制上の禁止

- 4.5.3 残留物のない農産物に対する消費者の需要の高まり

- 4.5.4 生物殺菌剤のIPMプログラムへの統合

- 4.5.5 Eコマースを活用した農場からの直接流通

- 4.5.6 マイクロカプセル化による製品の保存期間延長

-

4.6 市場の阻害要因

- 4.6.1 化学殺菌剤と比較して高価格

- 4.6.2 気候による圃場での効果の変動

- 4.6.3 特定の微生物株におけるコールドチェーンへの依存

- 4.6.4 次世代バチルス菌株に関する特許の密集

5. 市場規模と成長予測(金額および数量)

-

5.1 作物の種類

- 5.1.1 換金作物

- 5.1.2 園芸作物

- 5.1.3 条播作物

-

5.2 地域

- 5.2.1 アフリカ

- 5.2.1.1 国別

- 5.2.1.1.1 エジプト

- 5.2.1.1.2 ナイジェリア

- 5.2.1.1.3 南アフリカ

- 5.2.1.1.4 その他のアフリカ諸国

- 5.2.2 アジア太平洋

- 5.2.2.1 国別

- 5.2.2.1.1 オーストラリア

- 5.2.2.1.2 中国

- 5.2.2.1.3 インド

- 5.2.2.1.4 インドネシア

- 5.2.2.1.5 日本

- 5.2.2.1.6 フィリピン

- 5.2.2.1.7 タイ

- 5.2.2.1.8 ベトナム

- 5.2.2.1.9 その他のアジア太平洋諸国

- 5.2.3 ヨーロッパ

- 5.2.3.1 国別

- 5.2.3.1.1 フランス

- 5.2.3.1.2 ドイツ

- 5.2.3.1.3 イタリア

- 5.2.3.1.4 オランダ

- 5.2.3.1.5 ロシア

- 5.2.3.1.6 スペイン

- 5.2.3.1.7 トルコ

- 5.2.3.1.8 イギリス

- 5.2.3.1.9 その他のヨーロッパ諸国

- 5.2.4 中東

- 5.2.4.1 国別

- 5.2.4.1.1 イラン

- 5.2.4.1.2 サウジアラビア

- 5.2.4.1.3 その他の中東諸国

- 5.2.5 北米

- 5.2.5.1 国別

- 5.2.5.1.1 カナダ

- 5.2.5.1.2 メキシコ

- 5.2.5.1.3 アメリカ合衆国

- 5.2.5.1.4 その他の北米諸国

- 5.2.6 南米

- 5.2.6.1 国別

- 5.2.6.1.1 アルゼンチン

- 5.2.6.1.2 ブラジル

- 5.2.6.1.3 その他の南米諸国

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 Bayer AG

- 6.4.3 Syngenta

- 6.4.4 Corteva Agriscience

- 6.4.5 UPL Ltd.

- 6.4.6 FMC Corporation

- 6.4.7 Valent BioSciences LLC (住友化学株式会社)

- 6.4.8 Andermatt Group AG

- 6.4.9 Koppert B.V.

- 6.4.10 Certis Biologicals

- 6.4.11 Nufarm Ltd.

- 6.4.12 Bioceres Crop Solutions Corp.

- 6.4.13 Seipasa SA

- 6.4.14 Biobest Group N.V.

7. 農業用生物製剤CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

バイオ殺菌剤とは、化学合成された農薬とは異なり、天然由来の微生物、植物抽出物、あるいは生化学物質などを有効成分として利用し、植物の病害を防除する薬剤の総称でございます。これらの薬剤は、環境への負荷を低減し、食の安全性を高めることを目的として開発されており、持続可能な農業の実現に不可欠な技術として注目を集めております。従来の化学農薬が病原菌を直接的に殺滅する作用が主であるのに対し、バイオ殺菌剤は、病原菌の増殖を抑制したり、植物自身の免疫力を高めたり、あるいは病原菌と拮抗したりするなど、多様な作用機序を持つことが特徴でございます。

バイオ殺菌剤は、その有効成分の種類によって大きくいくつかのカテゴリーに分類されます。まず、最も代表的なものが「微生物殺菌剤」でございます。これは、特定の細菌、真菌、あるいはウイルスといった微生物を有効成分として利用するもので、例えば、バチルス属細菌は、病原菌の生育を阻害する抗生物質を生産したり、植物の病害抵抗性を誘導したりする作用がございます。また、トリコデルマ属真菌は、病原菌に直接寄生してその活動を抑制したり、土壌環境を改善して植物の健全な成長を促進したりする効果が知られております。これらの微生物は、土壌や植物の表面に定着し、持続的に病害防除効果を発揮することが期待されます。次に、「植物抽出物殺菌剤」は、ニーム油、タイム油、ローズマリー油、ニンニク抽出物など、植物が本来持っている抗菌成分や忌避成分を利用するものでございます。これらの抽出物は、病原菌の増殖を抑制したり、昆虫などの媒介者を遠ざけたりする効果があり、比較的速効性を示すものもございます。さらに、「生化学物質殺菌剤」は、フェロモン、植物ホルモン、あるいはキトサンやサリチル酸といった天然由来の物質を有効成分とするもので、病原菌の増殖を抑制したり、植物の免疫応答を活性化させたりすることで病害を防除いたします。これらのバイオ殺菌剤は、それぞれ異なる作用機序を持つため、単独で使用されるだけでなく、複数の種類を組み合わせることで、より広範囲な病害に対して効果を発揮することもございます。

バイオ殺菌剤の用途は非常に多岐にわたります。農業分野においては、野菜、果物、穀物、花卉など、幅広い作物において土壌病害、葉面病害、貯蔵病害の防除に利用されております。特に、有機農業や特別栽培農産物の生産においては、化学農薬の使用が制限されるため、バイオ殺菌剤は不可欠な資材となっております。また、IPM(総合的病害虫管理)の一環として、化学農薬の使用量を削減しつつ、効果的な病害防除を実現するための重要なツールとしても位置づけられております。家庭菜園や園芸分野においても、安全性の高さから広く利用されており、観葉植物や庭木の病害対策にも貢献しております。さらに、収穫後の農産物の鮮度保持や腐敗防止を目的としたポストハーベスト処理にも応用され、食品ロスの削減にも寄与しております。

バイオ殺菌剤の研究開発と実用化を支える関連技術も日々進化しております。微生物殺菌剤においては、有効微生物を効率的に大量培養し、安定した品質で製品を供給するための微生物培養・発酵技術が極めて重要でございます。また、微生物の病害防除能力を向上させたり、特定の病原菌に対する特異性を強化したりするためのゲノム編集や遺伝子組換え技術の研究も進められておりますが、これには安全性や倫理的な側面からの議論も伴います。製品の性能を左右する製剤技術も不可欠で、微生物の生存率を高めるための乾燥耐性や紫外線耐性の付与、散布しやすさや土壌への定着性を向上させるための徐放性製剤やマイクロカプセル化技術などが開発されております。近年では、AIやIoTを活用した精密農業との融合も進んでおり、病害の発生予測に基づいた最適な散布時期や量の決定、ドローンによる効率的な散布などが実用化されつつございます。さらに、新たな有効微生物や植物抽出物を探索するためのスクリーニング技術も、より効果的なバイオ殺菌剤の開発に貢献しております。

バイオ殺菌剤の市場は、近年急速な成長を遂げており、その背景にはいくつかの要因がございます。まず、世界的に環境規制が強化され、化学農薬の使用が制限される傾向にあることが挙げられます。これに伴い、環境負荷の低いバイオ殺菌剤への需要が高まっております。次に、消費者の食の安全・安心志向の高まりや、有機農業の拡大も市場成長の大きな推進力となっております。また、長年の化学農薬の使用により、病原菌が薬剤耐性を獲得する問題が深刻化しており、これに対する新たな解決策としてバイオ殺菌剤が注目されております。SDGs(持続可能な開発目標)への貢献という観点からも、バイオ殺菌剤は持続可能な農業の実現に不可欠な要素として認識されております。一方で、市場には課題も存在いたします。化学農薬に比べて効果の発現が緩やかであったり、安定性に欠ける場合があること、微生物の活性を維持するための保存・流通条件が厳しく、コストが高くなる傾向があることなどが挙げられます。また、製品の登録制度が複雑であることや、圃場での効果の再現性にばらつきが見られることも、普及を阻む要因となることがございます。

将来の展望としましては、バイオ殺菌剤は持続可能な農業の実現に向けた中核技術として、さらなる発展が期待されております。研究開発においては、より効果的で安定した製品の開発が進められ、作用機序のさらなる解明と最適化、複数の有効成分を組み合わせた複合製剤の開発などが加速するでしょう。精密農業との融合は一層深化し、AIによる病害予測と連動した自動散布システムや、ドローン、ロボットによる効率的な適用が一般化することで、バイオ殺菌剤の利用効率と効果が飛躍的に向上すると考えられます。グローバル市場においても、新興国での需要増加や、世界的な持続可能な農業への移行の流れを受けて、市場規模は拡大を続けると予測されます。また、法規制の整備も重要な課題であり、迅速かつ適切な登録制度の確立や、安全性評価基準の国際的な調和が進むことで、製品開発と普及が促進されるでしょう。最終的には、バイオ殺菌剤のメリットに関する消費者理解を促進し、食の安全と環境保全に貢献する技術としての認知度を高めることが、今後の発展において極めて重要であると考えられます。