ダイシング装置市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ダイシング装置市場レポートは、ダイシング技術(ブレードダイシング、レーザーアブレーション、ステルスダイシングなど)、ウェーハサイズ(150mm以下、200mm、300mmなど)、アプリケーション(ロジック・メモリ、MEMSデバイス、パワーデバイス、CMOSイメージセンサーなど)、エンドユーザー産業(ファウンドリ、IDM、OSAT)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダイシング装置市場の概要

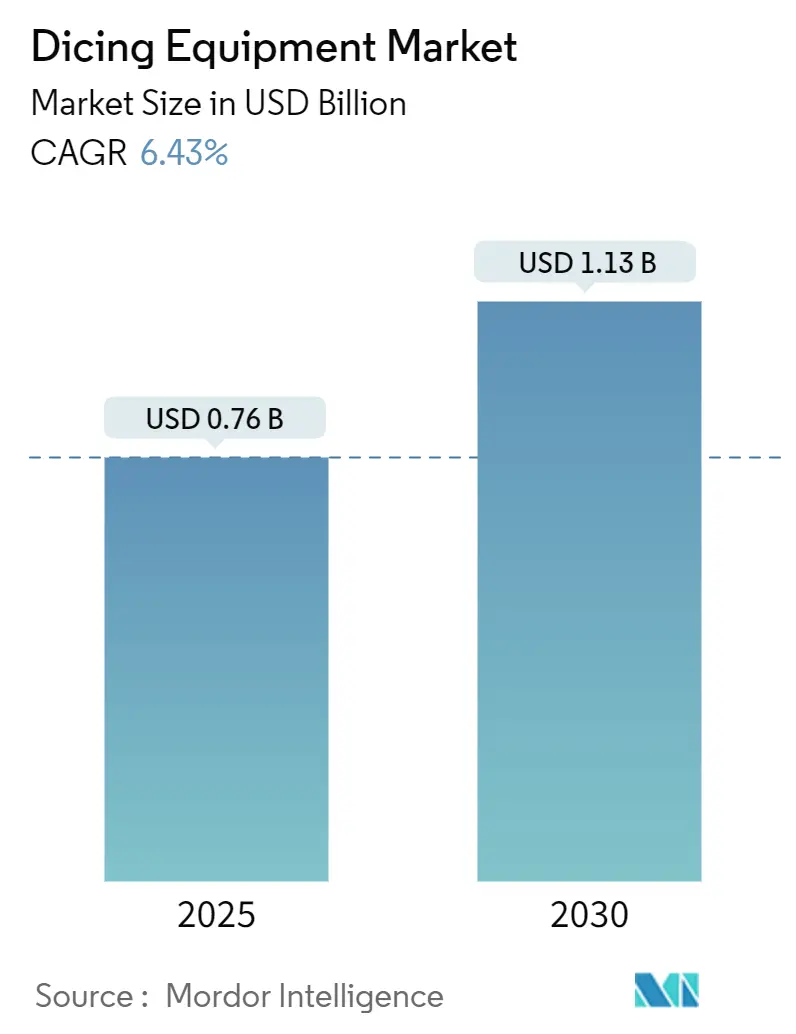

ダイシング装置市場は、2025年には0.83億米ドルに達し、2030年には1.13億米ドルに増加すると予測されており、予測期間中の年平均成長率(CAGR)は6.43%と見込まれています。この着実な拡大は、特に薄型ウェーハ、先進パッケージング形式、ワイドバンドギャップパワーデバイス向けの半導体バックエンド製造への堅調な投資によって支えられています。電気自動車(EV)、再生可能エネルギー、AIワークロードの増加に伴い、チップメーカーは高歩留まりのダイシングを優先しており、サブマイクロメートルレベルの位置決め精度、汚染制御されたプロセス、統合された検査機能を備えたシステムが求められています。

市場規模と予測

* 調査期間:2019年~2030年

* 2025年の市場規模:0.76億米ドル

* 2030年の市場規模:1.13億米ドル

* 成長率(2025年~2030年):6.43% CAGR

* 最も成長している市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

主要な市場動向と洞察

推進要因

1. 高精度モーションシステムの技術革新:

最近のモーション制御技術の進歩により、ヘテロジニアス統合ラインに不可欠なサブマイクロメートルレベルのステージ精度が実現されています。例えば、DISCOのDFD6370プラットフォームは、330×330mmの基板に対応し、選択可能な高さセンサーを使用して切断深さを±1µm以内に維持します。アクティブダンピング、閉ループロボット、ビジョンガイドアライメントなどの技術は、振動や熱ドリフトをさらに低減し、脆い炭化ケイ素(SiC)ウェーハの処理における歩留まり向上に貢献しています。多軸ステージとオンボード計測を統合したターンキーダイシングセルは、切断、洗浄、検査を単一のフローで組み合わせることで、ハンドリング不良を減らし、サイクルタイムを短縮しています。

2. 先進ロジックおよびメモリファブの需要急増:

SEMIの予測によると、2025年から2027年にかけて、300mmファブ設備への累積投資額は4000億米ドルに達し、そのうちファウンドリが2300億米ドルを占めるとされています。新しい極端紫外線(EUV)ノードや3D積層DRAMラインは、背面汚染のリスクを高めるため、ファブは静電電荷抑制機能や密閉型チップ回収機能を備えたダイシングツールを求めています。特にTSMC、Samsung、中国国内のファウンドリで生産能力の増強が加速する中、迅速なツール供給とフィールドサービスが設備サプライヤーにとって重要な調達基準となっています。

3. 3Dパッケージングとヘテロジニアス統合の急速な採用:

IEEEの研究では、2.5D/3DパッケージにおけるTSV(Through-Silicon-Via)構造を保護するストレスレスダイシング手法が報告されています。機械的接触を排除するプラズマおよびステルス技術は、エッジのマイクロクラックを低減し、20µm未満の狭いストリート幅を可能にすることで、IO密度向上のための貴重なシリコン面積を確保します。AIサーバー向けチップレットへのパッケージングの移行は、OSAT(Outsourced Semiconductor Assembly and Test)の設備投資を促進しており、欠陥のないダイウォールを確保し、高電流マイクロバンプを維持するために、プラズマダイシングラインがハイブリッドボンディングツールと併せて導入されるケースが増加しています。

4. EVおよび再生可能エネルギー向けパワーデバイスの展開拡大:

車載用SiC MOSFETやオンボード充電器では、SiCの採用率が75%を超えています。硬く熱伝導性の高いSiCの加工には、ダイヤモンドコーティングブレードや、熱影響ゾーンを最小限に抑えるように調整された超高速レーザーが必要です。冷却最適化されたチャック、適応型ブレード摩耗検知、150mmおよび200mm SiCウェーハ用のレシピライブラリをバンドルしたツールメーカーは、この急速に成長する分野で大きなシェアを獲得しています。

5. 中国の国産化インセンティブ:

中国政府による半導体産業の国産化推進策は、新たな地域需要を生み出し、市場成長に寄与しています。

抑制要因

1. 高い設備投資と長い回収期間:

ダイシング装置は高価であり、特に新興経済国では初期投資の高さと回収期間の長さが導入の障壁となることがあります。これはCAGRに-0.8%の影響を与えると推定されています。

2. チッピングやマイクロクラックによる歩留まり損失:

ダイシングプロセスにおけるチッピングやマイクロクラックは、歩留まりの低下につながり、特に先進パッケージングハブにおいて課題となっています。これはCAGRに-0.6%の影響を与えると推定されています。

3. スラリー/化学物質の廃棄規制強化:

ISO 14644クリーンルームの改訂やPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)規制の強化により、ファブは廃水ループの改修、フッ素化合物除去システムの設置、閉ループ冷却材の採用を求められています。これにより設備コストが増加し、一部の購入決定が遅れる可能性があります。これはCAGRに-0.4%の影響を与えると推定されています。

4. レーザー光源の供給ボトルネックとレアアースへの依存:

ガリウムやゲルマニウムの輸出規制は、高出力レーザーダイオードのリードタイムを長期化させ、レーザーウェーハダイシングツールの部品コストを上昇させています。Lumentumなどのフォトニクスサプライヤーは、代替ゲイン媒体の認定や地理的調達拠点の拡大を進めていますが、完全な多角化には数年を要すると見られています。これはCAGRに-0.5%の影響を与えると推定されています。

セグメント分析

1. ダイシング技術別:

* ブレードシステム: 2024年にはダイシング装置市場の46.7%を占め、コスト効率と成熟したサービスネットワークにより、大量生産のロジックおよびメモリラインに適しています。

* レーザーアブレーションシステム: 2030年までに6.6%のCAGRで拡大すると予測されています。50µm以下の薄型ウェーハが普及するにつれて、従来のブレードでは保証できないカーフフリーのダイシングが求められています。PanasonicのAPX300プラズマプラットフォームは、300mmウェーハで20µmのストリート幅を可能にし、プラズマおよびレーザーツールの性能向上を示しています。ブレードによる粗切断とレーザーによる仕上げを組み合わせたハイブリッドラインも、スループットとダイ強度を両立させるために注目されています。レーザー光学部品、レアアースアライメント部品、マルチkW電源の追加コストは、価格に敏感なファブでの採用を制限していますが、ダイとパッケージの垂直接続や脆いSiC基板が主流となる分野では、高い初期費用がスクラップの削減と設計ルールの厳格化によって相殺されます。

2. ウェーハサイズ別:

* 300mmウェーハ: 2024年には38.1%の収益シェアで市場をリードしました。

* 450mm以上: 2030年までに6.5%のCAGRで成長すると予測されており、先進パッケージングアプリケーション、特にパネルレベルパッケージングワークフローにおいて、より大きな基板処理能力への需要が高まっています。DISCO CorporationのDFD6370は、最大330×330mmのワークピースをサポートし、従来のウェーハ処理と新しい大型フォーマットの間のギャップを埋めています。

* 200mm以下: MEMSデバイスやパワー半導体などの特殊なアプリケーションでは、基板コストとプロセス最適化の観点から、200mmおよびそれ以下のウェーハサイズが依然として重要です。200mmセグメントは、成熟ノードの拡大と車載半導体需要の恩恵を受けており、150mmウェーハは化合物半導体やレガシーデバイス生産のニッチなアプリケーションに利用されています。しかし、基板あたりのダイ歩留まり向上や単位あたりの処理コスト削減といった大型ウェーハの経済的利点が、フォーマット移行を推進しています。

3. アプリケーション別:

* CMOSイメージセンサー: 2024年にはダイシング装置市場の30.9%を占め、車載ADAS、AR/VRヘッドセット、先進マルチカメラスマートフォン向けの厳格なエッジ品質要件に支えられています。車載センサーのロードマップが積層ピクセルアーキテクチャに向かうにつれて、ダイシングの許容誤差はさらに厳しくなり、汚染制御されたプラズマカットは、アクティブエリアに光を散乱させる可能性のあるデブリを低減します。

* パワーデバイス: 2030年までに7.1%のCAGRで最も急速に成長すると予測されており、EVインバーター、高電圧充電器、太陽光インバーターがSiCおよびGaNダイに移行していることが背景にあります。これらのワイドバンドギャップウェーハは、より低いサブサーフェスダメージが求められ、より遅い送り速度で切断されるため、レーザーまたはダイヤモンドブレードのハイブリッドプロセスが有利です。

* MEMSマイク、RFID、スマートカードICなどのアプリケーションでは、需要は安定しており、設計ルールの微細化が小規模な設備更新サイクルを推進しています。

4. エンドユーザー産業別:

* ファウンドリ: 2024年には32.2%の市場シェアを占め、先進ロジックおよびメモリの生産における重要な役割を反映しています。TSMCの米国への1000億米ドルの投資やSamsungの先進ノード開発が、3nm以下のプロセス要件やゲートオールアラウンド(GAA)トランジスタアーキテクチャに対応できる精密ダイシング装置の需要を維持しています。

* OSATs: 7.2%のCAGRでエンドユーザーセグメントの中で最も速い成長を記録しており、AIアクセラレーターや先進パッケージングの需要に牽引されています。これらのトレンドは、付加価値の高い処理を専門のアセンブリおよびテストプロバイダーへとシフトさせています。

* IDM(Integrated Device Manufacturers)は、内部生産をサポートするためにダイシング装置への安定した需要を維持しており、ファブレス企業はファウンドリおよびOSATパートナーを通じて装置調達に影響を与えています。専門サービスプロバイダーへのシフトは、統合された検査およびハンドリング機能を備えたターンキーソリューションを提供する装置サプライヤーに機会をもたらしています。メモリメーカーは、DRAMおよび3D NAND生産において、多層デバイスアーキテクチャや超薄型ウェーハ処理のための特殊なダイシング技術を必要とする高容量セグメントを代表しています。

地域分析

1. アジア太平洋:

2024年にはダイシング装置市場の42.90%のシェアを維持しました。台湾、韓国、日本、中国本土にわたる製造クラスターが牽引役となっています。日本政府による3.9兆円(0.026兆米ドル)の補助金は、日本の半導体産業の復活を支え、高精度モーションベンダーや自動化インテグレーターへの受注を促しています。中国のOSATは、国産AIアクセラレーターの歩留まりを向上させるため、プラズマダイシングラインの導入を加速しており、東南アジア諸国はアセンブリの波及効果を受け、中堅ブレードダイサーの需要を生み出しています。

2. 北米:

CHIPS法により500億米ドル以上のインセンティブが提供され、アリゾナ、テキサス、ニューヨーク州北部の新規ファブは、2026年から新たな調達拠点となる見込みです。これらの拠点では、熟練労働者不足を補うため、予測保守分析機能を備えた完全自動化されたブレードおよびレーザーセルが優先されています。

3. ヨーロッパ:

欧州チップス法により、ドイツとフランスのプロジェクトを中心に、EVサプライチェーン向けのSiCパワーエレクトロニクスに焦点を当てた470億米ドルが大陸の生産能力に投入されています。アジアと比較して規模は小さいものの、EUファブの厳格な環境基準は、閉ループスラリーや低水消費プラズマダイシングシステムの採用を加速させ、地域のアベレージセリングプライス(ASP)を押し上げています。

競合状況

DISCO CorporationやTokyo Seimitsu(ACCRETECH)などの既存企業は、広範なブレードソーポートフォリオ、グローバルな部品供給拠点、レシピ開発を迅速化するアプリケーションラボを通じて市場シェアを維持しています。PanasonicはAPX300でプレミアムプラズマ市場をターゲットにしており、LumentumやLaser Photonicsは超高速レーザー技術を半導体ダイシングのニッチ市場に拡大しています。

製品戦略は現在、ビジョン検査、ダイピックハンドリング、AI駆動のカットパス最適化を単一のツールチェーンに統合することに重点を置いています。予測スピンドル摩耗分析を提供する先行企業は、ファブが使用量ベースの保守契約を採用するにつれて、サービス収益が二桁成長していると報告しています。

規制遵守、特にISO 11553レーザー安全認証は、ヨーロッパと米国における調達の前提条件となっており、実績のある機能安全エンジニアリングを持つサプライヤーが有利です。一方、SiC対応ラインへの需要は、ダイサーOEMと消耗品ブレードメーカー間の協力を促し、エッジの完全性を損なうことなくスループットを向上させるダイヤモンドコーティングの共同開発が進められています。

主要企業:

* DISCO Corporation

* Advanced Dicing Technologies Ltd.

* Plasma-Therm LLC

* Han’s Laser Technology Industry Group Co., Ltd.

* Tokyo Seimitsu Co., Ltd. (ACCRETECH)

最近の業界動向

* 2025年2月: Panasonic Connectは、300mmウェーハ向けにマルチチャンバーオプションを備えたAPX300プラズマダイサーを発表しました。これにより、20µm以下のストリート幅とパーティクルフリーの切断が可能となり、先進パッケージングに適しています。

* 2024年12月: DISCO Corporationは、330mm×330mmパネル用の自動ダイシングソーDFD6370を発表しました。これは、正確なハーフカット制御のための選択可能な高さ検知機能を追加しています。

* 2024年12月: Laser Photonicsは、Control Micro Systemsを買収後、BlackStarレーザーウェーハダイシングシステムを発表しました。これにより、ウォータージェット冷却が不要となり、ダイ歩留まりが向上しました。

* 2024年10月: Infineon Technologiesは、従来の厚さの半分となる20µm厚の300mmパワーウェーハを生産しました。これにより、車載グレードデバイスの伝導損失が15%削減されました。

このレポートは、世界のダイシング装置市場に関する包括的な分析を提供しています。調査の前提、市場定義、調査範囲、および詳細な調査方法が冒頭で述べられており、市場の全体像を理解するための基盤が築かれています。

エグゼクティブサマリーでは、市場の主要な動向と結論が要約されています。市場概況のセクションでは、市場の全体像が提示され、その成長を牽引する主要な要因と、市場の成長を阻害する課題が詳細に分析されています。

市場の主要な推進要因としては、高精度モーションシステムの技術進歩、先進ロジックおよびメモリファブからの需要急増、3Dパッケージングとヘテロジニアス統合の急速な採用が挙げられます。特に、電気自動車(EV)や再生可能エネルギー向けパワーデバイスの導入拡大は、市場成長の重要な要素となっています。また、超薄型ウェハー向けにプラズマダイシングへの移行が進んでいることや、中国における国内設備へのローカライゼーションインセンティブも市場を後押ししています。

一方で、市場の阻害要因としては、高額な設備投資と長い投資回収期間、チッピングやマイクロクラックによる歩留まり損失、スラリーや化学物質の廃棄に関する規制強化、そしてレーザー光源の供給ボトルネックやレアアースへの依存が挙げられます。これらの要因は、市場参加者にとって課題となっています。

レポートでは、マクロ経済要因が市場に与える影響、業界のサプライチェーン分析、規制環境、技術的展望、およびポーターの5つの力分析を通じて、市場の競争構造が深く掘り下げられています。

市場規模と成長予測のセクションでは、2030年までにダイシング装置市場が11.3億米ドルに達し、年平均成長率(CAGR)6.43%で成長すると予測されています。この成長は、ブレードダイシング、レーザーアブレーション、ステルスダイシング、プラズマダイシングといった様々なダイシング技術別に分析されています。特に、超薄型ウェハーや3Dパッケージの増加に伴い、エッジ損傷なくカーフフリーの分割を実現できるレーザーダイシングやプラズマダイシングといった技術が、従来のブレードシステムに対してシェアを拡大している点が注目されます。

ウェハーサイズ別では、150mm以下、200mm、300mm、そして450mm以上の各セグメントが評価されています。アプリケーション別では、ロジックおよびメモリ、MEMSデバイス、パワーデバイス、CMOSイメージセンサー、RFID/スマートカードといった幅広い用途における市場動向が調査されています。特に、電気自動車(EV)の普及に伴い、EVインバーターや充電器に用いられるシリコンカーバイド(SiC)および窒化ガリウム(GaN)といった次世代パワーデバイスの需要が急増しており、これが2030年までパワーデバイスダイシングラインの年平均成長率(CAGR)を7.1%で牽引すると見込まれています。

エンドユーザー産業別では、ファウンドリ、IDM(垂直統合型デバイスメーカー)、OSAT(半導体後工程受託サービス)の各セグメントが分析されています。地理的分析では、北米、南米、欧州、アジア太平洋、中東およびアフリカの各地域における市場の成長と機会が詳細に検討されています。特に、北米ではCHIPS Actのインセンティブに支えられ、2026年以降に新しいファブが稼働を開始し、新たなツール注文を促進すると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が行われ、DISCO Corporation、東京精密、Advanced Dicing Technologies Ltd.、Panasonic Connect Co., Ltd.、SPTS Technologies Ltd.(KLA Corporation)など、主要な市場プレイヤーの企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場の機会と将来展望のセクションでは、未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、今後の成長機会が特定されています。また、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)やスラリー廃棄に関する新たな環境規制の導入は、ダイシング操作におけるクローズドループ冷却材リサイクルや高度なろ過技術の採用を促しており、これによりコンプライアンスコストは増加するものの、環境負荷の低減に貢献するとされています。

このレポートは、ダイシング装置市場の現在および将来の動向を理解するための貴重な情報源であり、市場の推進要因、課題、技術革新、地域別動向、競争環境、そして新たな機会について深く洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高精度モーションシステムの技術的進歩

- 4.2.2 先進ロジックおよびメモリファブからの需要急増

- 4.2.3 3Dパッケージングとヘテロジニアス統合の急速な採用

- 4.2.4 EVおよび再生可能エネルギー向けパワーデバイスの導入拡大

- 4.2.5 極薄ウェーハ向けプラズマダイシングへの移行

- 4.2.6 中国における国産設備に対する現地化インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と長い回収期間

- 4.3.2 チッピングとマイクロクラックによる歩留まり損失

- 4.3.3 スラリー/化学物質の廃棄に関するより厳格な規制

- 4.3.4 レーザー光源の供給ボトルネックと希土類への依存

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 産業サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ダイシング技術別

- 5.1.1 ブレードダイシング

- 5.1.2 レーザーアブレーション

- 5.1.3 ステルスダイシング

- 5.1.4 プラズマダイシング

-

5.2 ウェーハサイズ別

- 5.2.1 ≤ 150 mm

- 5.2.2 200 mm

- 5.2.3 300 mm

- 5.2.4 ≥ 450 mm

-

5.3 用途別

- 5.3.1 ロジックおよびメモリ

- 5.3.2 MEMSデバイス

- 5.3.3 パワーデバイス

- 5.3.4 CMOSイメージセンサー

- 5.3.5 RFID / スマートカード

-

5.4 エンドユーザー産業別

- 5.4.1 ファウンドリ

- 5.4.2 IDM

- 5.4.3 OSAT

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ディスコ株式会社

- 6.4.2 株式会社東京精密 (ACCRETECH)

- 6.4.3 Advanced Dicing Technologies Ltd.

- 6.4.4 パナソニック コネクト株式会社

- 6.4.5 SPTS Technologies Ltd. (KLAコーポレーション)

- 6.4.6 Plasma-Therm LLC

- 6.4.7 Veeco Instruments Inc.

- 6.4.8 Synova SA

- 6.4.9 3D-Micromac AG

- 6.4.10 Han’s Laser Technology Industry Group Co., Ltd.

- 6.4.11 Suzhou Delphi Laser Co., Ltd.

- 6.4.12 EO Technics Co., Ltd.

- 6.4.13 Neon Tech Co., Ltd.

- 6.4.14 ASM Laser Separation International B.V.

- 6.4.15 Kulicke & Soffa Industries, Inc.

- 6.4.16 タカトリ株式会社

- 6.4.17 Lumentum Holdings Inc. (ダイシングレーザー)

- 6.4.18 IPG Photonics Corporation

- 6.4.19 Oxford Instruments Plasma Technology

- 6.4.20 Plasma Etch Inc.

- 6.4.21 Dynatex International

- 6.4.22 Loadpoint Micro Machining Ltd.

- 6.4.23 Disco Hi-Tec America, Inc.

- 6.4.24 Shenzhen JLH Laser Co., Ltd.

- 6.4.25 Wuhan HGLaser Engineering Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイシング装置は、半導体製造工程において極めて重要な役割を担う装置でございます。その主な目的は、シリコンウェーハや化合物半導体ウェーハなどの基板上に多数形成された個々の半導体チップ(ダイ)を、高精度かつ効率的に分離(切断)することにあります。この切断工程を「ダイシング」と呼び、ウェーハから個々のチップを取り出すための最終的な加工工程の一つでございます。半導体デバイスの性能や信頼性を左右するため、切断時のダメージを最小限に抑え、高い歩留まりを維持することが常に求められております。

ダイシング装置には、主に「ブレードダイシング装置」と「レーザーダイシング装置」の二つの主要な種類がございます。ブレードダイシング装置は、高速回転するダイヤモンドブレードを用いてウェーハを機械的に切断する方式で、長年にわたり半導体製造の主流として利用されてきました。この方式は、幅広い材料に対応可能であり、装置コストも比較的抑えられるという利点がございます。切断時には冷却水を供給するウェットプロセスが一般的で、切削熱の抑制や切削屑の除去に役立ちます。しかし、ブレードの摩耗による交換が必要であること、切削屑の発生、ウェーハへの物理的なストレスによるチッピングやクラックのリスク、そしてブレード幅分の切断経路(ストリート)が必要となる点が課題として挙げられます。

一方、レーザーダイシング装置は、レーザー光を照射してウェーハを非接触で切断する方式で、近年その適用範囲を急速に拡大しております。レーザーダイシングには、ウェーハ内部にレーザーを照射して改質層を形成し、その後外部応力で分離する「ステルスダイシング」や、レーザーで材料を蒸発・除去して溝を形成する「アブレーションダイシング」など、複数の技術がございます。この方式の最大の利点は、非接触加工であるため物理的なダメージが少なく、切削屑の発生も抑制できる点でございます。また、微細な加工が可能であり、ストリート幅を狭くできるため、ウェーハからより多くのチップを生産できるというメリットもございます。さらに、ドライプロセスであるため、洗浄工程の簡略化や環境負荷の低減にも貢献します。しかし、材料によってはレーザーの吸収特性が異なるため、適用できる材料が限定される場合があることや、熱影響、そして装置コストがブレードダイシング装置よりも高価である点が課題として挙げられます。その他、次世代技術として、プラズマエッチングを用いてチップを分離する「プラズマダイシング」も研究開発が進められております。

ダイシング装置の用途は多岐にわたります。最も主要な用途は、CPU、メモリ(DRAM、NAND)、SoC、パワー半導体、MEMS(微小電気機械システム)など、あらゆる種類の半導体デバイスのチップ分離でございます。シリコンウェーハだけでなく、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体材料のウェーハ加工にも不可欠でございます。また、LEDチップ、SAWフィルター、水晶振動子、セラミック基板、ガラス基板といった電子部品の個片化にも広く利用されております。近年では、ウェーハレベルパッケージ(WLP)後のチップ分離や、積層されたチップの個片化など、より複雑なパッケージング技術にも対応が求められております。

ダイシング装置の性能を支える関連技術も非常に重要でございます。ウェーハを正確に位置決めし、安定して固定するための「ウェーハ搬送・固定技術」(真空チャックやダイシングテープ貼り付けなど)は、加工精度に直結します。ウェーハ上のチップパターンと切断ラインを正確に合わせるための「アライメント技術」は、高精度な画像認識と位置決めが不可欠でございます。切断後に発生する切削屑や異物を除去するための「洗浄技術」も、チップの信頼性確保には欠かせません。また、切断品質(チッピング、クラック、ストリート幅など)を評価する「検査技術」も重要でございます。ブレードの材質、形状、粒度や、レーザーの波長、出力、パルス幅といった「ブレード・レーザー光源技術」の進化も、加工性能向上に大きく寄与しております。さらに、ブレードダイシングにおける冷却水管理や、レーザーダイシングにおける排気ガス処理といった「冷却・排気技術」も、安定稼働と環境対応のために不可欠でございます。

市場背景としましては、IoT、AI、5G、データセンター、自動車の電動化・自動運転といった技術革新が半導体需要を牽引しており、これに伴いダイシング装置の需要も堅調に拡大しております。半導体チップの微細化・高集積化が進む一方で、ウェーハの大口径化(300mmウェーハが主流であり、将来的な450mmウェーハへの対応も視野に入っております)も進んでおり、より高精度かつ高効率なダイシングが求められております。特に、SiCやGaNといった硬く脆い新材料の普及は、加工が難しいことからレーザーダイシング装置の需要を押し上げております。主要なメーカーとしては、株式会社ディスコ(DISCO)が圧倒的な市場シェアを誇り、東京精密(Accretech)なども主要なプレイヤーとして知られております。半導体製造装置市場全体の一部として、ダイシング装置市場も今後も成長が期待されております。

将来展望としましては、ダイシング装置にはさらなる高精度化と高速化が求められております。チップの小型化とウェーハの大口径化に対応するため、より高い位置決め精度と処理速度の向上が不可欠でございます。また、チップの信頼性向上と歩留まり改善のため、切断によるダメージ(チッピング、クラック、熱影響)を極限まで抑える「低ダメージ化」技術の開発が継続されます。SiC、GaN、サファイア、ガラスなど、多様な硬脆材料の加工技術の進化、特にレーザーダイシングの適用範囲拡大は重要なテーマでございます。環境負荷低減やコスト削減、後工程の簡略化のため、レーザーダイシングやプラズマダイシングのような「ドライプロセス化」の推進も加速するでしょう。AIを活用したプロセス最適化、予知保全、完全自動化による生産性向上を目指す「スマートファクトリー化」への対応も進められます。さらに、ブレードとレーザーの組み合わせなど、複数の技術を融合させることで、より複雑な要求に対応する「複合加工技術」の開発や、TSV(Through-Silicon Via)技術を用いた3D積層チップの個片化など、新たなパッケージング技術への対応も重要な課題となっております。これらの技術革新を通じて、ダイシング装置は半導体産業の発展を今後も力強く支え続けていくことでしょう。