筋刺激装置市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

筋刺激装置市場レポートは、製品タイプ(神経筋電気刺激など)、モダリティ(ハンドヘルドデバイス、ポータブル/ベンチトップシステムなど)、アプリケーション(疼痛管理など)、流通チャネル(直接販売/機関販売など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

筋刺激装置市場の概要

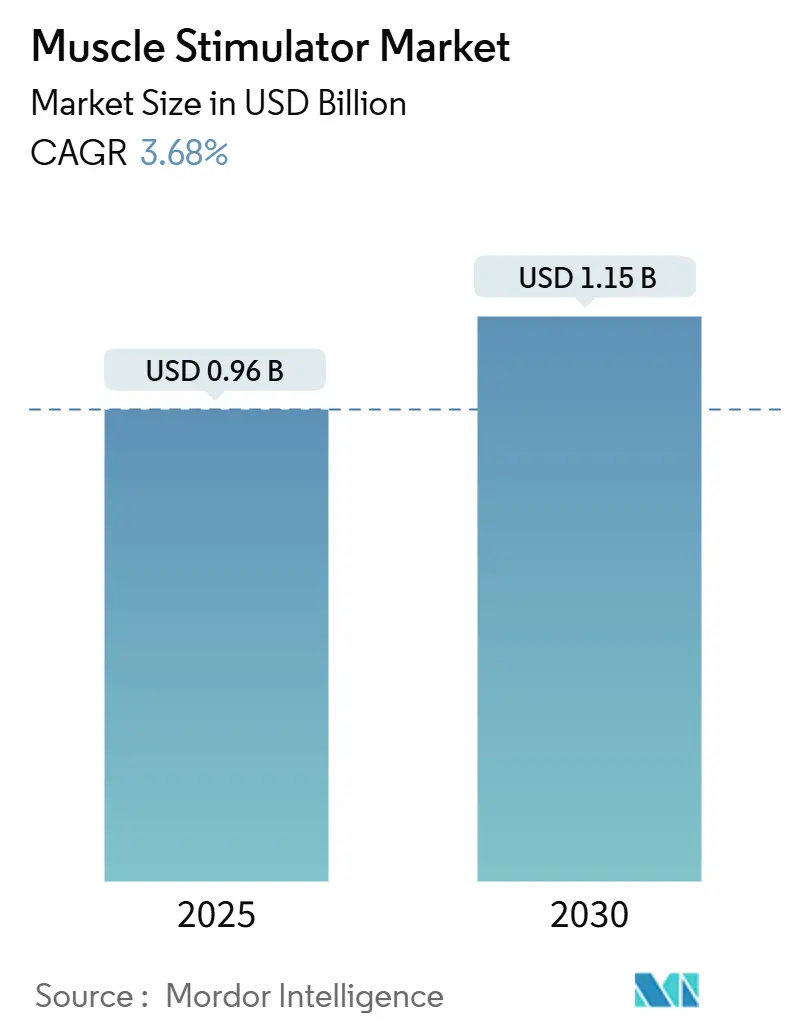

筋刺激装置市場は、2025年に0.96億米ドルと評価され、2030年までに1.15億米ドルに拡大し、2025年から2030年にかけて年平均成長率(CAGR)3.68%で成長すると予測されています。この着実な拡大は、クリニック中心の機器から、小型電子機器、長寿命マイクロバッテリー、アプリベースのインターフェースによって実現される、コネクテッドな消費者向けデバイスへの移行を反映しています。慢性疼痛の世界的な増加、非薬物療法への嗜好の高まり、および臨床医が遠隔で設定を調整できるクラウドプラットフォームとスマート電極の統合の進展により、需要が強化されています。

しかし、各国で償還規則が大きく異なること、および新しいクローズドループシステムや生体吸収性システムに対する多段階の規制経路が市場投入までの時間を長期化させるため、成長は緩やかです。消費者向け電子機器ブランドの参入により競争が激化しており、既存のデバイス企業はデジタルサービスや先進素材を通じて差別化を図ることを余儀なくされています。

主要な市場動向と洞察

市場の推進要因:

1. デジタル対応の在宅利用の普及: スマートフォンと連携した刺激装置、クラウドダッシュボード、遠隔監視プロトコルにより、治療が在宅へと移行しています。ユーザーフレンドリーなインターフェースは技術的な障壁を下げ、遠隔理学療法の償還制度がコネクテッドデバイスの保険適用を促進し、需要を強化しています。

2. 年齢に関連する慢性疼痛の有病率: 65歳以上の人口が慢性疼痛症例の60%以上を占め、オピオイド曝露を最小限に抑える非薬物療法がますます好まれています。疼痛の経済的負担も、費用対効果の高い神経変調療法への公的および私的支払機関の支持を後押ししています。

3. スポーツ医学への統合: エリートチームやリハビリテーションセンターは、怪我の予防、術後の筋力回復、パフォーマンス向上プログラムに神経筋電気刺激(NMES)を組み込んでいます。スポーツ特有のプロトコルがアマチュアアスリートやフィットネス愛好家にも広がり、市場の顧客基盤を拡大しています。

4. コネクテッドウェアラブルとの互換性: 生体認証ウェアラブルとの統合により、心拍変動や筋肉酸素飽和度などを用いて刺激装置が自己調整できるようになりました。これにより、過剰刺激のリスクが減少し、治療の快適性が向上します。

市場の抑制要因:

1. 長期的な有効性エビデンスの限定性: 新しいパルス幅変調型や生体吸収性プラットフォームに関する長期的な追跡調査を伴う無作為化試験が不足しています。確固たるエビデンスがないため、支払機関が新しい適応症を調査段階と見なすことがあり、短期的な需要を抑制しています。

2. 皮膚の火傷および刺激のリスク: 経皮電極は最大25%のユーザーに刺激を引き起こす可能性があります。炭素ベースのドライテキスタイルやアロエ配合のハイドロゲルにより反応は軽減され、スマート電流分配アルゴリズムが皮膚インピーダンスをマッピングしてホットスポットを回避しますが、長期的な在宅使用者は依然として慎重です。

セグメント分析

* 製品タイプ別: 経皮的電気神経刺激(TENS)は、疼痛緩和における長年の臨床的実績により、2024年に42.46%の収益シェアを占めました。機能的電気刺激(FES)は、脳卒中や脊髄損傷後の機能回復を目的とした神経可塑性研究を活用し、5.12%のCAGRで成長すると予測されています。

* モダリティ別: ポータブル/ベンチトップ型コンソールは、外来部門やサテライトクリニックに適した多チャンネル出力が評価され、2024年に64.28%の収益シェアを占めました。ハンドヘルド型刺激装置は、ジム、家庭、競技場での治療を可能にし、2025年から2030年にかけて4.29%のCAGRで成長すると予測されています。

* 用途別: 疼痛管理は、オピオイドを温存する治療法として、2024年に58.67%の需要を占めました。神経リハビリテーションは、脳卒中生存者の歩行対称性を高める適応型FES歩行システムなどにより、2030年までに最高の4.83%のCAGRで成長すると予測されています。

* 流通チャネル別: 直接/機関販売は、病院やリハビリテーションセンターがトレーニングやサービス契約を重視するため、2024年に55.41%の収益を占めました。Eコマース販売は、遠隔医療による処方箋対応やサブスクリプションモデルにより、5.46%のCAGRで加速しています。

* エンドユーザー別: 病院は、麻酔科から整形外科まで多岐にわたる利用により、2024年に47.95%の収益を生み出しました。在宅医療は、外来回復と患者の自己管理を促進する政策転換の恩恵を受け、5.35%のCAGRで最も急速に成長しています。

地域分析

* 北米: 2024年に41.92%の収益を占め、広範な保険適用、慢性疼痛の高い有病率、クローズドループ脊髄刺激装置の迅速な採用が背景にあります。3.24%のCAGRで成長しています。

* アジア太平洋: インフラ投資と人口高齢化により、2030年までに最も速い4.92%のCAGRを記録すると予想されています。中国とインドでは非薬物疼痛ケアが国家ガイドラインで重視され、日本では脳卒中後の移動性に対するFESが保険適用されています。

* 欧州: ドイツ、英国、北欧諸国における厳格なエビデンスに基づく調達により、堅調なシェアを維持しています。中東・アフリカと南米は、それぞれ4.15%と3.89%のCAGRで成長しています。

競争環境

筋刺激装置市場は中程度に細分化されており、グローバルな医療技術ベンダー、ニッチな神経刺激専門企業、機敏な消費者向け電子機器企業がシェアを争っています。主要企業は、疼痛、神経リハビリテーション、失禁にわたる多機能プラットフォームに注力し、ハードウェアとサブスクリプションベースの分析ダッシュボードを組み合わせることがよくあります。戦略的パートナーシップが盛んであり、デバイス企業は遠隔医療プロバイダーと提携してバーチャルコーチングをバンドルし、バッテリー開発者はスマート衣料用の超薄型セルを共同設計しています。クローズドループ脊髄刺激装置(SCS)の導入は、自律的な患者応答型システムへの重要な転換を示しており、オープンループユーザーの58%が過剰刺激に直面するという調査結果に対応しています。消費者セグメントでは市場参入障壁が緩和されていますが、臨床グレードの経路は安全性とデータ要件のため依然として厳しいです。競争優位性は、適応型ハードウェア、リアルタイム分析、ユーザー中心設計を組み合わせた統合エコシステムにますます依存するでしょう。

主要企業:

Beurer、EMS Physio Ltd、Enovis (DJO, LLC)、NeuroMetrix, Inc、Zynex Medicalなどが挙げられます。

最近の業界動向:

* 2025年4月: アボットは、Proclaim DRG神経刺激装置の次世代デリバリーシステムを発表し、複合性局所疼痛症候群治療におけるリード配置精度を向上させました。

* 2025年2月: ロードアイランド州のBlue Cross Blue Shieldは、慢性疼痛、急性術後疼痛、腰痛に対するTENSを医学的に必要と見なすよう保険適用を更新しました。

* 2024年9月: Zynexは、ポータブルTensWaveユニットのFDA承認を取得し、処方箋対応の非薬物疼痛治療の選択肢を拡大しました。

* 2024年4月: メドトロニックは、ECAPを感知しリアルタイムで治療を自動調整する初のクローズドループ充電式脊髄刺激装置InceptivのFDA承認を獲得しました。

このレポートは、筋刺激装置市場に関する包括的な分析を提供しています。市場の定義、調査方法論、主要な推進要因と抑制要因、市場のセグメンテーション、競争環境、そして将来の展望について詳細に述べています。

1. 市場の定義と範囲

本調査における筋刺激装置市場は、疼痛緩和、リハビリテーション、またはパフォーマンスサポートを目的として、骨格筋や末梢神経に制御された電流を供給する外部電源式のデバイス全般を指します。具体的には、経皮的電気神経刺激(TENS)、神経筋電気刺激(NMES)、機能的電気刺激(FES)、干渉電流(IF)、微小電流電気神経筋刺激装置などが含まれ、ハンドヘルドデバイス、ポータブルシステム、ベンチトップシステムといった形態で提供されます。埋め込み型神経刺激装置や美容目的のEMSウェアラブルは本分析の対象外です。Mordor Intelligenceの予測によると、世界の筋刺激装置市場は2025年に0.96億米ドルの収益に達すると見込まれています。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* デジタル対応の在宅使用の普及: 患者が自宅で治療を継続できるデジタル技術を搭載したデバイスの採用が進んでいます。

* 年齢に関連する慢性疼痛の有病率: 高齢化に伴い、慢性疼痛を抱える人口が増加しており、刺激装置の需要が高まっています。

* スポーツ医学への統合: スポーツ医学分野において、怪我からの回復促進やパフォーマンス向上を目的とした利用が拡大しています。

* AI駆動の個別化治療プロトコル: 人工知能を活用した、患者一人ひとりに合わせた治療プロトコルの開発が進んでいます。

* 接続型ウェアラブルとの互換性: スマートフォンや他のウェアラブルデバイスとの連携により、利便性とモニタリング機能が向上しています。

* 小型バッテリーの革新: 小型で高性能なバッテリー技術の進歩が、デバイスの携帯性と使いやすさを向上させています。

3. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 長期的な有効性の証拠不足: 一部のデバイスにおいて、長期的な治療効果に関する十分な臨床的証拠が不足しています。

* 皮膚の火傷や刺激のリスク: 従来の電極の使用による皮膚の火傷や刺激のリスクが、患者の長期的な使用を妨げる要因となることがあります。

* 高度なFESの高額な初期費用: 高度な機能を持つ機能的電気刺激(FES)装置は、導入コストが高く、普及の障壁となることがあります。

* 規制承認の遅延: 新しい技術やデバイスの規制当局による承認プロセスに時間がかかることが、市場投入の遅延につながっています。

4. 市場のセグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* 製品タイプ別: 神経筋電気刺激(NMES)、機能的電気刺激(FES)、経皮的電気神経刺激(TENS)、干渉電流(IF)、微小電流電気神経筋刺激装置、その他の製品。

* モダリティ別: ハンドヘルドデバイス、ポータブル/ベンチトップシステム。

* 用途別: 疼痛管理、筋骨格系疾患、神経リハビリテーション、その他の用途。

* 流通チャネル別: 直接/施設販売、小売・専門店、Eコマース。

* エンドユーザー別: 病院、理学療法・リハビリテーションセンター、スポーツクリニック、在宅医療、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

5. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: 理学療法士、生物医学エンジニア、多専門病院の調達責任者、Eコマースのカテゴリーマネージャーなどへのインタビューを通じて、平均販売価格、典型的な交換サイクル、新たな需要のポケットに関する情報を収集し、デスク調査の仮定を検証しました。

* 二次調査: 米国FDA 510(k)および欧州MDRリスト、UN Comtrade HS 9021輸出データ、WHO Global Health Observatoryの疼痛有病率データ、MedTech Europeなどの業界団体報告書、企業報告書、流通業者カタログ、Dow Jones Factivaのニュースアーカイブ、D&B Hooversの企業情報など、多岐にわたる公開データセットと業界資料を活用しました。

* 市場規模算出と予測: 2024年の生産・貿易データからトップダウンで市場を再構築し、在庫変動や保証返品を調整して純出荷量を推定しました。また、一部のサプライヤー収益やクリニックレベルの導入状況をサンプリングするボトムアップ検証も行い、妥当性を確認しました。慢性疼痛有病率、リハビリテーションセッション数、平均販売価格の変動、オンラインチャネルの浸透、理学療法士対人口比率などの主要変数をモデルに組み込み、多変量回帰予測により2030年までの需要を予測しています。

* データ検証と更新サイクル: モデル出力は輸入額、病院の調達記録、支払い請求トレンドと照合され、異常値は専門家によるレビューとフォローアップコールによって検証されます。レポートは毎年更新され、償還コードの変更などの重要なイベントが発生した場合は中間更新も実施されます。

6. 競争環境

市場集中度と市場シェア分析が行われ、Abbott Laboratories、Beurer GmbH、BTL Industries、Chattanooga (DJO)、Compex、Omron Healthcare Inc.、Zynex Medical Inc.など、多数の主要企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

7. 市場の機会と将来展望

本レポートでは、市場における未開拓の領域(ホワイトスペース)と満たされていないニーズの評価も行い、将来の成長機会と展望を提示しています。

8. レポートで回答される主要な質問

本レポートは、以下のような主要な疑問に答えることで、意思決定者に貴重な洞察を提供します。

* 小型化が次世代筋刺激装置にどう影響するか?: 小型バッテリーと低電力電子機器の進歩により、軽量でウェアラブルなデザインが可能になり、臨床監督なしで日常活動や運動トレーニング中に使用できるデバイスが増加しています。

* クローズドループ刺激装置の利点は?: 生理学的フィードバックを用いてリアルタイムでパルスパラメータを調整することで、過刺激を減らし、処方された治療と実際に提供される治療のギャップを縮小します。

* スポーツ医学プログラムが神経筋電気刺激(NMES)を統合する理由?: 負傷後の筋力回復を加速し、固定期間中の筋肉の状態を維持するために刺激プロトコルを展開し、競技復帰までの期間を短縮するためです。

* 在宅用電気刺激装置の償還ポリシーはどのように進化しているか?: 製造業者が臨床的利益と遠隔モニタリングの安全策の証拠を提供すれば、慢性腰痛などの特定の適応症に対する保険適用が開始されつつあります。

* 経皮刺激装置の普及を制限する技術的課題は?: 従来のハイドロゲル電極による皮膚刺激や火傷のリスクが長期使用を妨げ、テキスタイル埋め込み型ドライ電極や適応型電流分布アルゴリズムの研究開発を促しています。

* 接続型刺激装置が生成するデータは臨床医にどう役立つか?: クラウド同期された使用ログと症状スコアは、治療遵守と反応に関する客観的な洞察をセラピストに提供し、各患者の波形とセッション頻度のタイムリーな調整を可能にします。

このレポートは、筋刺激装置市場の現状と将来の動向を理解するための信頼性の高い情報源として、計画立案者にとって重要な参考資料となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 デジタル対応の家庭用利用の普及

- 4.2.2 加齢に伴う慢性疼痛の有病率

- 4.2.3 スポーツ医学との統合

- 4.2.4 AI駆動型個別化治療プロトコル

- 4.2.5 コネクテッドウェアラブルとの互換性

- 4.2.6 小型バッテリーの革新

-

4.3 市場抑制要因

- 4.3.1 長期的な有効性の証拠の限定性

- 4.3.2 皮膚の火傷と刺激のリスク

- 4.3.3 高度なFESの高額な初期費用

- 4.3.4 規制承認の遅延

- 4.4 サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.1.1 買い手の交渉力

- 4.6.1.2 新規参入の脅威

- 4.6.1.3 代替品の脅威

- 4.6.1.4 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 神経筋電気刺激 (NMES)

- 5.1.2 機能的電気刺激 (FES)

- 5.1.3 経皮的電気神経刺激 (TENS)

- 5.1.4 干渉電流 (IF)

- 5.1.5 微弱電流神経筋刺激装置

- 5.1.6 その他の製品

-

5.2 モダリティ別

- 5.2.1 ハンドヘルドデバイス

- 5.2.2 ポータブル/ベンチトップシステム

-

5.3 用途別

- 5.3.1 疼痛管理

- 5.3.2 筋骨格系疾患

- 5.3.3 神経学的リハビリテーション

- 5.3.4 その他の用途

-

5.4 流通チャネル別

- 5.4.1 直接/機関販売

- 5.4.2 小売店 & 専門店

- 5.4.3 Eコマース

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 理学療法 & リハビリテーションセンター

- 5.5.3 スポーツクリニック

- 5.5.4 在宅医療環境

- 5.5.5 その他のエンドユーザー

-

5.6 地域別 (金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アクシオバイオニクス

- 6.3.3 ボイラーGmbH

- 6.3.4 バイオメディカル・ライフ・システムズ

- 6.3.5 BTLインダストリーズ

- 6.3.6 チャタヌーガ (DJO)

- 6.3.7 コンペックス

- 6.3.8 EMSフィジオ株式会社

- 6.3.9 エノビス・コーポレーション

- 6.3.10 ガマ・ヘルスケア

- 6.3.11 グローバス・コーポレーション

- 6.3.12 伊藤超短波 & リハビリテーション

- 6.3.13 リベレート・メディカル

- 6.3.14 メトラー・エレクトロニクス・コーポレーション

- 6.3.15 ニューロメトリックス・インク

- 6.3.16 OGウェルネス・テクノロジーズ

- 6.3.17 オムロンヘルスケア株式会社

- 6.3.18 レストアティブ・セラピーズ

- 6.3.19 RSメディカル・インク

- 6.3.20 トーン・ア・マチック

- 6.3.21 ツィンマー・メディツィンシステムGmbH

- 6.3.22 ザイネックス・メディカル・インク

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

筋刺激装置は、電気の力を用いて筋肉や神経に刺激を与え、その機能を調整する医療機器または健康機器の総称でございます。具体的には、体表に貼付した電極から微弱な電気パルスを送り込み、筋肉を収縮させたり、神経の活動を抑制・促進したりすることで、様々な効果をもたらします。その原理は、生体が持つ電気信号によって筋肉が動くメカニズムを応用したもので、外部からの電気刺激が神経や筋線維に活動電位を発生させ、意図的に筋肉を動かすことを可能にします。この技術は、リハビリテーション、筋力トレーニング、疼痛緩和、美容など、幅広い分野で活用されており、現代社会においてその重要性が高まっております。

筋刺激装置には、その目的や作用機序によっていくつかの主要な種類がございます。まず、最も広く知られているのが「EMS(Electrical Muscle Stimulation)」で、これは主に筋肉そのものに直接電気刺激を与え、筋力トレーニングや筋力維持、美容目的で用いられます。次に、「TENS(Transcutaneous Electrical Nerve Stimulation)」は、経皮的電気神経刺激と訳され、主に疼痛緩和を目的として神経に作用します。痛みの信号伝達をブロックしたり、脳内での鎮痛物質(エンドルフィンなど)の分泌を促したりすることで、痛みを和らげる効果が期待されます。さらに、「NMES(Neuromuscular Electrical Stimulation)」は神経筋電気刺激と呼ばれ、リハビリテーション分野で広く利用され、麻痺した筋肉の再教育や機能回復を促すために、神経と筋肉の両方に作用します。また、「FES(Functional Electrical Stimulation)」は機能的電気刺激と称され、麻痺などにより失われた特定の動作(例:歩行)を補助するために、その動作に必要な筋肉群に同期して電気刺激を与えることで、機能的な動きを再建することを目指します。これらの主要な分類の他にも、微弱電流を用いるマイクロカレントや、高周波を利用した深部加温効果を持つものなど、目的や周波数帯によってさらに多様な装置が存在します。

これらの筋刺激装置は、多岐にわたる用途で活用されております。医療分野では、脳卒中後の片麻痺患者様のリハビリテーションにおいて、麻痺した手足の筋肉を刺激し、筋萎縮の予防や運動機能の回復を促すために不可欠な存在です。また、脊髄損傷や術後の筋力低下、関節可動域の改善にも用いられます。スポーツ分野では、アスリートの筋力向上、パフォーマンスアップ、あるいは運動後の筋肉のリカバリー促進に利用され、トレーニング効果の最大化に貢献しています。一般家庭においては、慢性的な腰痛や肩こり、関節痛などの疼痛緩和に低周波治療器として広く普及しており、手軽なセルフケアツールとして親しまれています。さらに、美容やダイエットの分野では、腹筋や二の腕、太ももなどの引き締め、セルライト対策として、手軽に筋肉を刺激できる機器として人気を集めております。血行促進効果や疲労回復効果も期待できるため、健康維持の観点からも注目されています。

筋刺激装置に関連する技術は、多岐にわたり、他の物理療法機器との連携やデジタル技術との融合が進んでおります。例えば、超音波治療器は音波を用いて深部の組織を温めたり、微細な振動を与えたりすることで、筋刺激装置とは異なるアプローチで治療効果をもたらします。また、磁気治療器は磁場を利用して血行促進や疼痛緩和を図るもので、筋刺激とは異なる物理的刺激を提供します。近年では、ウェアラブルデバイスとの連携が顕著であり、スマートウォッチなどで測定された運動量や心拍数といった生体情報と連動し、個人の状態に合わせた最適な刺激プログラムを自動で提供するシステムも開発されています。

さらに、AI(人工知能)やIoT(モノのインターネット)技術の導入により、筋刺激装置はより高度な進化を遂げています。個人の筋電位や疲労度などの生体フィードバックをリアルタイムで解析し、AIが最適な刺激強度や周波数を自動調整することで、より効果的かつ安全な治療・トレーニングが可能になります。また、IoTを通じて刺激データをクラウドに蓄積し、専門家が遠隔でモニタリングや指導を行うことで、自宅でのリハビリやトレーニングの質を向上させる取り組みも進められています。これらの技術融合により、筋刺激装置は単なる電気刺激装置から、個人の健康状態を総合的にサポートするインテリジェントなデバイスへと変貌を遂げつつあります。

市場背景としては、世界的な高齢化社会の進展が、筋刺激装置の需要を大きく押し上げています。高齢者の筋力維持、転倒予防、フレイル・サルコペニア対策としてのリハビリテーション需要は年々増加しており、医療機関だけでなく、自宅でのセルフケア機器としての普及も加速しています。また、健康意識の高まりやフィットネスブームも、家庭用筋刺激装置の市場拡大に貢献しています。アスリートのパフォーマンス向上やリカバリーを目的としたプロフェッショナルユースも堅調に推移しており、国内外の医療機器メーカー、家電メーカー、フィットネス機器メーカーがこの市場に参入し、活発な開発競争を繰り広げています。技術革新により、装置の小型化、ワイヤレス化、スマートフォンのアプリ連携、デザイン性の向上などが進み、消費者の選択肢も多様化しています。一方で、誤った使用によるリスクや、効果の個人差、過度な期待といった課題も存在し、適切な情報提供と安全な使用方法の啓発が求められています。

今後の展望として、筋刺激装置はさらなる個別化と最適化が進むと予想されます。AIによるパーソナライズされた刺激プログラムの提供は、個人の身体状況、目標、進捗度に合わせてリアルタイムで調整されるようになり、より高い効果と安全性を両立するでしょう。ウェアラブル化、小型化、そして衣服一体型やパッチ型といった、日常生活に溶け込むようなデザインの進化も期待されます。IoT連携は、クラウドでのデータ管理を可能にし、専門家による遠隔モニタリングや指導を促進することで、自宅でのリハビリやトレーニングの継続性を高め、医療費抑制にも貢献する可能性があります。また、脳神経科学との融合により、脳卒中後の神経再構築や、精神疾患への応用研究など、新たな治療分野への展開も期待されています。予防医療の観点からは、疾患発症前の筋力維持やフレイル・サルコペニア予防への貢献がますます重要となり、健康寿命の延伸に不可欠なツールとなるでしょう。安全性と有効性のさらなる向上に向けた臨床研究の進展や、適切なガイドラインの整備も、今後の発展において重要な要素となります。