細胞療法受託開発製造機関市場 規模・シェア分析 – 成長、動向、予測 (2025年 – 2030年)

細胞治療CDMO市場レポートは、業界をサービス別(幹細胞ベース、非幹細胞ベース、その他の治療法)、適応症別(がん、心血管疾患、感染症、遺伝性疾患、神経疾患など)、フェーズ別(第I相、第II相、第III相、第IV相)、エンドユーザー別(製薬・バイオテクノロジー企業、学術機関・研究機関、その他のエンドユーザー)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セル治療CDMO(Contract Development And Manufacturing Organization)市場は、2030年までの成長が予測されており、その詳細な分析が報告されています。

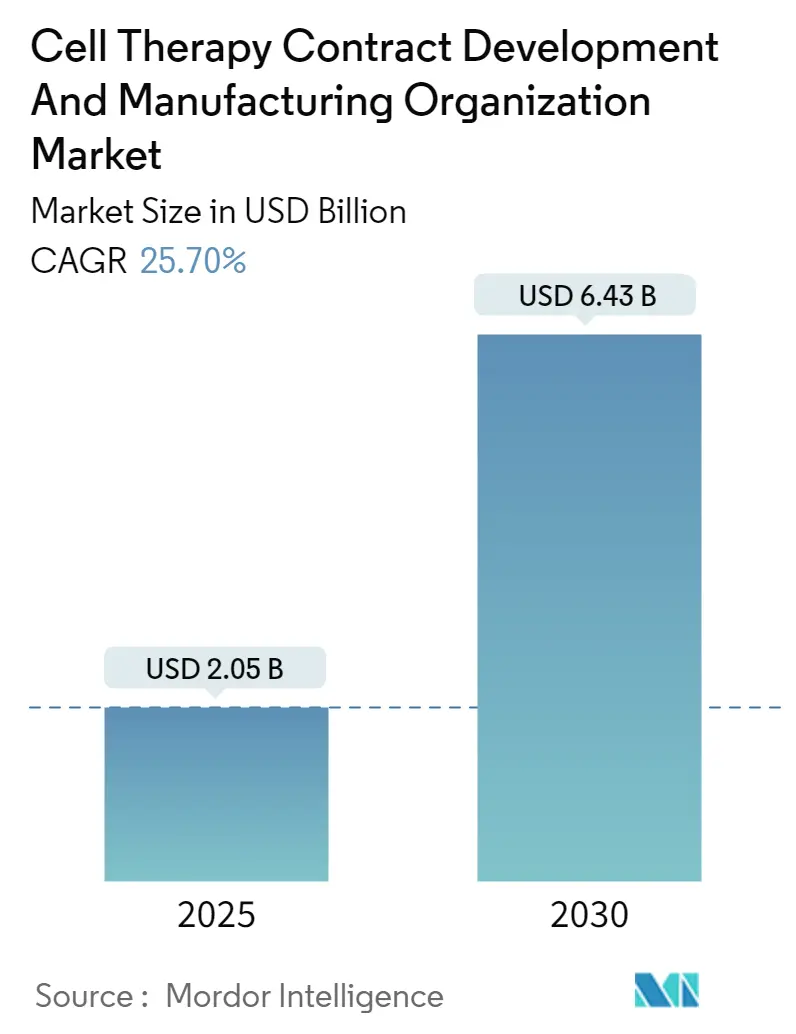

市場規模と成長予測

本市場は、2025年には20.5億米ドルと推定され、2030年には64.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は25.70%と非常に高い伸びが期待されています。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場とされています。市場の集中度は中程度です。

市場成長の主要因

セル治療市場の成長を牽引する主な要因は、セル治療に関する前臨床および臨床活動の増加、慢性疾患の負担増大、そしてセル治療開発への高額な投資です。

例えば、英国心臓財団の2024年1月発表のファクトシートによると、2022年には英国で約760万人、世界中で約6億2000万人が心血管疾患を抱えていました。このような慢性疾患の増加は、セル治療CDMOサービスへの需要を大きく押し上げています。

CDMOは、プロセス開発、製造、規制遵守における専門知識を提供し、セル治療の研究段階から商業化への移行を支援します。これにより、製品開発の加速、品質の確保、規制の複雑さへの対応が可能となり、セル治療CDMOサービス全体の需要を促進しています。

さらに、バイオ医薬品企業とCDMO間の提携やパートナーシップの増加も市場成長に寄与しています。例えば、2023年10月にはeXmoor Pharmaが臨床試験向けに複数の治療薬の生産を支援する新しい細胞・遺伝子治療センターGMP施設を立ち上げました。また、2023年6月にはQuell TherapeuticsとAstraZenecaが自己免疫疾患向けTreg細胞治療薬の開発、製造、商業化に関するライセンス契約を締結しました。

これらの要因により、セル治療に関する前臨床・臨床試験活動の増加や、市場参加者によるM&Aなどの戦略的活動が、予測期間中の市場を押し上げると予想されます。

市場成長の阻害要因

一方で、複雑な製造プロセスの研究にかかる高コストや、規制上の課題が市場成長を妨げる要因となっています。

主要な市場トレンドと洞察

1. 腫瘍学分野が大きなシェアを占める見込み

セル治療は、がん治療において有望な治療法として浮上しています。CAR-T(キメラ抗原受容体T細胞)療法のようなアプローチでは、患者のT細胞を遺伝子改変して特定の受容体を発現させます。CDMOは、セル治療の製造プロセスを最適化し、スケーラビリティ、効率性、一貫性を確保することで、各患者に必要な治療用細胞を十分に生産するために不可欠な役割を果たします。

がんの罹患率の増加は、高度で効果的な治療薬への需要を高め、企業や政府などのステークホルダーによる新規がん治療薬の特定、試験、開発への新たな投資を促しています。例えば、カナダのがん統計2023年版によると、2023年にはカナダで約23万9200件の新規がん症例が報告されており、2022年の23万3900件から増加しています。

また、がん治療薬の開発プロセスを効果的に完了させるための研究開発活動の増加やCDMOプロバイダーとの連携も、この分野の成長に貢献しています。例えば、2023年3月にはGenScript ProBioのパートナーであるEutilexが、革新的なCAR-Tプログラム(EU307)の肝細胞がん臨床試験申請について韓国食品医薬品安全処(MFDS)の承認を得ました。さらに、2023年10月にはBioCina Pty LtdがGenomeFrontier Therapeutics AU Pty Ltdと提携し、がん治療のための革新的なウイルスフリーCAR-T細胞製品を開発すると発表しました。

2. 北米が大きな市場シェアを占める見込み

確立された研究施設、セル治療への多大なR&D投資、慢性疾患の罹患率の上昇により、北米のセル治療CDMO市場は拡大すると予測されています。新規セル治療製品の流入、自己免疫疾患、がん、感染症治療におけるその可能性、そして多数の進行中の臨床試験が市場の成長を後押ししています。

2023年10月現在、ClinicalTrials.govによると、北米では多様な疾患状態の治療への潜在的応用を探る581件以上のセル治療およびその他の細胞ベースのアプローチに関する臨床試験が進行中です。その結果、細胞・遺伝子治療に特化した高度な製造サービスへの需要が急増すると予想されます。

さらに、細胞ベース治療の開発への投資強化も市場の成長軌道を推進すると期待されています。例えば、Cellaresは2023年8月に2億5500万米ドルのシリーズC投資を確保し、ニュージャージー州ブリッジウォーターにある商業規模のセル治療製造施設の完成に充てると発表しました。このように、研究開発イニシアチブの拡大と堅固な医療インフラの利用可能性が、地域市場全体の成長に大きく貢献しています。2022年11月には、Charles River Laboratories International Inc.が米国メンフィスにあるセル治療CDMO施設を拡張し、臨床および商業用セル治療製造に適したスペースを確保しました。また、2022年10月にはFUJIFILM Diosynth BiotechnologiesとRoosterBioが、細胞およびエクソソーム治療薬のGMP製造を可能にするための提携を発表しました。

したがって、がん罹患率の上昇や企業による進歩などの要因が、この地域の市場拡大を促進すると予想されます。

競争環境

セル治療CDMO市場は中程度の競争があり、サービス拡大、パートナーシップ、提携、M&Aなどの戦略的活動に関与する中小規模の企業が混在しています。主要な市場参加者には、Catalent Inc.、Lonza、Wuxi Biologics(Wuxi Advanced Therapies)、Recipharm AB、Charles River Laboratories International Inc.などが挙げられます。

最近の業界動向

* 2024年2月:BioNTech SEとAutolus Therapeutics PLCは、それぞれの自己CAR-Tプログラムを規制当局の承認を得て商業化へと推進するための戦略的パートナーシップを発表しました。

* 2023年5月:REPROCELLは、Histocellとの提携を通じて、間葉系幹細胞(MSC)から生成される先進医療製品(ATMP)の製造に関するCDMOサービスを提供すると発表しました。

以上が、セル治療CDMO市場の概要、成長要因、主要トレンド、競争環境、および最近の業界動向に関する詳細なまとめです。

このレポートは、細胞治療の受託開発製造機関(CDMO)市場に関する包括的な分析を提供しています。細胞治療CDMOサービスとは、細胞治療薬の開発初期段階から臨床試験、さらには商業生産に至るまで、その開発、製造、品質管理、試験といった一連のプロセスを外部委託で支援する専門的なサービスを指します。本レポートでは、市場の動向、セグメンテーション、地域別の分析、主要企業の競争状況、および将来の展望について詳細に調査しています。

市場規模と成長予測:

細胞治療CDMO市場は、近年急速な成長を遂げています。2024年には市場規模が15.2億米ドルと推定されており、2025年には20.5億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間においては、年平均成長率(CAGR)25.70%という高い成長率で拡大し、2030年には64.3億米ドル規模に達すると見込まれています。この成長は、細胞治療分野におけるイノベーションと投資の活発化を反映しています。

市場の主要な推進要因:

市場の成長を強力に推進している要因は複数あります。第一に、「細胞治療に関する前臨床および臨床活動の増加」が挙げられます。多くの新規細胞治療薬が開発パイプラインに入り、臨床試験段階に進むことで、CDMOへの需要が高まっています。第二に、「遺伝性疾患やがんの負担の増大」です。これらの疾患に対する既存治療法の限界から、細胞治療のような革新的なアプローチへの期待が高まっています。第三に、「細胞治療に対する研究開発投資の増加」です。政府機関や民間企業からの多額の投資が、技術革新と市場拡大を後押ししています。

市場の主な抑制要因:

一方で、市場の成長にはいくつかの課題も存在します。主な抑制要因としては、「研究費用の高さ」が挙げられます。細胞治療の研究開発は非常に高額であり、特に初期段階での資金調達が課題となることがあります。また、「製造プロセスの複雑さおよび規制上の課題」も重要な障壁です。細胞治療薬の製造は高度な技術と厳格な品質管理が求められ、各国の規制当局による承認プロセスも複雑であるため、CDMOには専門的な知識と経験が不可欠です。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分類しています。

* サービス別: 幹細胞ベースの治療法、非幹細胞ベースの治療法、およびその他の治療法に細分化され、それぞれのサービスが市場に与える影響を評価しています。

* 適応症別: がん、心血管疾患、感染症、遺伝性疾患、神経疾患、その他の適応症といった幅広い疾患領域における細胞治療の応用状況を分析しています。特にがん領域では、CAR-T細胞療法などの進展が注目されています。

* フェーズ別: 臨床試験のフェーズI、フェーズII、フェーズIII、フェーズIVといった開発段階ごとに市場を評価し、各フェーズにおけるCDMOサービスの需要と特性を明らかにしています。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、その他のエンドユーザーといった主要な顧客層に焦点を当て、それぞれのニーズと市場貢献度を分析しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要地域に分けられ、さらに米国、カナダ、メキシコ、英国、ドイツ、フランス、スペイン、イタリア、インド、日本、中国、オーストラリア、韓国、GCC諸国、南アフリカ、ブラジル、アルゼンチンなど、世界17カ国の市場規模とトレンドが詳細に分析されています。

地域別の市場洞察:

地域別の分析では、2025年において北米地域が細胞治療CDMO市場で最大の市場シェアを占めると予測されています。これは、同地域における研究開発の活発さ、大手製薬企業の存在、および強固な規制・投資環境に起因しています。一方、アジア太平洋地域は、2025年から2030年の予測期間において最も高い年平均成長率で成長する地域と見込まれており、新興市場における医療インフラの整備と投資の増加がその背景にあります。

競争環境:

市場における主要なプレーヤーとしては、Catalent Inc、Lonza Group、Recipharm AB、Wuxi Advanced Therapies、Pfizer CentreOne、Charles River Laboratories International Inc、Patheon Inc、Almac Group、FUJIFILM Diosynth Biotechnologies、STEMCELL Technologiesなどが挙げられます。これらの企業は、細胞治療CDMO市場において重要な役割を果たしており、本レポートでは各社の事業概要、財務状況、提供製品と戦略、および最近の動向に基づいて詳細なプロファイルが提供されています。競争の激化は、サービスの質の向上と技術革新を促進しています。

市場の機会と将来のトレンド:

レポートでは、細胞治療CDMO市場における新たな機会と将来のトレンドについても考察しています。これには、新しい細胞治療技術の登場、個別化医療へのシフト、デジタル技術の導入による製造効率の向上などが含まれ、市場の持続的な成長と進化の可能性が示唆されています。

このレポートは、細胞治療CDMO市場の現状と将来の展望を深く理解し、ビジネス戦略の策定や投資判断を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 細胞療法に関する前臨床および臨床活動の増加

- 4.2.2 遺伝性疾患と癌の負担の増加

- 4.2.3 細胞療法に対する研究開発投資の増加

-

4.3 市場の制約

- 4.3.1 研究費の高騰

- 4.3.2 複雑な製造プロセスと規制上の課題

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(市場規模:金額 – 米ドル)

-

5.1 サービス別

- 5.1.1 幹細胞ベース

- 5.1.2 非幹細胞ベース

- 5.1.3 その他の治療法

-

5.2 適応症別

- 5.2.1 がん

- 5.2.2 心血管疾患

- 5.2.3 感染症

- 5.2.4 遺伝性疾患

- 5.2.5 神経疾患

- 5.2.6 その他の適応症

-

5.3 フェーズ別

- 5.3.1 第I相

- 5.3.2 第II相

- 5.3.3 第III相

- 5.3.4 第IV相

-

5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 学術機関および研究機関

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 日本

- 5.5.3.3 中国

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 Catalent Inc

- 6.1.2 Lonza Group

- 6.1.3 Recipharm AB

- 6.1.4 Wuxi Advanced Therapies

- 6.1.5 Pfizer CentreOne

- 6.1.6 Charles River Laboratories International Inc

- 6.1.7 Patheon Inc

- 6.1.8 Almac Group

- 6.1.9 FUJIFILM Diosynth Biotechnologies

- 6.1.10 STEMCELL Technologies

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

細胞療法受託開発製造機関とは、細胞治療薬の研究開発から臨床試験、そして商業生産に至るまでの全工程、あるいは特定の工程を、製薬企業やバイオベンチャーから受託する専門機関を指します。英語ではContract Development and Manufacturing Organization (CDMO) と呼ばれ、特に細胞治療薬という特殊な医薬品の製造において、高度な専門知識、技術、設備、そして厳格な品質管理体制が求められることから、その役割は極めて重要になっています。自社でこれらのリソースを全て保有することが困難な企業にとって、細胞療法受託開発製造機関は、開発の加速と効率化、そしてリスクの低減を実現するための不可欠なパートナーと言えるでしょう。

細胞療法受託開発製造機関が提供するサービスには、いくつかの種類があります。一つは、研究開発段階におけるプロセス開発や分析法開発の支援です。細胞の培養条件の最適化、スケールアップ技術の確立、品質評価法の開発など、基礎研究から臨床応用への橋渡しをサポートします。次に、臨床試験用の治験薬製造です。これは、医薬品医療機器等法(薬機法)や各国の規制に準拠したGMP(Good Manufacturing Practice)またはGCTP(Good Cell and Tissue Practice)基準に則り、厳格な品質管理の下で製造が行われます。さらに、市販後の商業生産を受託するケースもあります。この場合も、安定した品質と供給量を確保するための大規模生産技術と、継続的な品質管理体制が求められます。また、特定の細胞種(例:iPS細胞、ES細胞、間葉系幹細胞、T細胞など)や、特定の工程(例:ウイルスベクター製造、細胞加工、品質試験のみ)に特化したサービスを提供する機関も存在し、クライアントのニーズに応じて柔軟な選択肢が提供されています。

細胞療法受託開発製造機関の利用は、多くのメリットをもたらします。まず、細胞治療薬の製造は、無菌操作、細胞培養、遺伝子導入、品質管理など、極めて高度で専門的な技術とノウハウを要します。CDMOはこれらの専門性を集約しており、クライアントは自社で専門人材を育成したり、技術を確立したりする手間を省くことができます。次に、高額な設備投資の削減です。細胞治療薬製造には、クリーンルーム、バイオリアクター、品質試験機器など、多額の初期投資と維持費用がかかります。CDMOを利用することで、これらの設備投資リスクを回避し、研究開発費を効率的に配分することが可能になります。さらに、開発期間の短縮も期待できます。CDMOは豊富な経験と実績を持つため、プロセス開発やスケールアップを効率的に進め、市場投入までの時間を短縮するのに貢献します。また、各国の薬事規制に精通しているため、承認申請に必要な文書作成や当局との折衝においても強力なサポートを提供し、規制対応のリスクを低減します。

細胞療法受託開発製造機関の業務を支える関連技術は多岐にわたります。細胞培養技術では、大規模培養を可能にするバイオリアクターや、細胞の特性を維持しながら効率的に増殖させるための無血清培地、さらには培養工程を自動化するシステムなどが重要です。遺伝子導入・編集技術としては、CAR-T細胞療法などで用いられるウイルスベクター(レンチウイルス、アデノウイルスなど)の製造技術や、CRISPR/Cas9などのゲノム編集技術が挙げられます。品質管理・分析技術も不可欠であり、細胞数・生存率測定、無菌試験、マイコプラズマ試験、エンドトキシン試験といった基本的なものから、フローサイトメトリーによる細胞特性解析、RT-PCRによる遺伝子発現解析、純度・力価試験など、多角的な評価が求められます。また、製造された細胞を安定的に保存・輸送するための凍結保存技術や、厳格な温度管理を伴うコールドチェーン物流システムも重要な要素です。近年では、製造プロセスの自動化、ロボット技術の導入、データ管理システム(MES, LIMS)の活用、さらにはAIを用いた品質予測など、デジタル技術の導入も進んでいます。

市場背景を見ると、細胞療法受託開発製造機関の需要は急速に拡大しています。背景には、CAR-T細胞療法に代表される癌免疫療法や、再生医療分野における細胞治療薬の承認が世界的に増加していることがあります。これにより、多くの製薬企業やバイオベンチャーが細胞治療薬の開発パイプラインを拡充しており、それに伴い製造ニーズも高まっています。しかし、細胞治療薬の製造は、従来の低分子医薬品や抗体医薬品とは異なり、生きた細胞を扱うため、少量多品種生産、個別化医療への対応、複雑な品質管理、そして厳格な無菌環境の維持といった特有の課題を抱えています。これらの課題に対応できる高度なGMP施設と専門人材の確保は、特に中小規模の企業にとって大きな障壁となっており、CDMOへのアウトソーシングが不可欠な選択肢となっています。また、各国で細胞・遺伝子治療薬に関する薬事規制が整備・進化しており、これに迅速かつ的確に対応できる専門性もCDMOに求められています。

将来展望として、細胞療法受託開発製造機関の市場は今後も力強い成長を続けると予測されます。癌だけでなく、自己免疫疾患、神経変性疾患、心血管疾患など、適用疾患の拡大に伴い、細胞治療薬の開発はさらに加速するでしょう。これに伴い、CDMOは製造プロセスのさらなる効率化とコスト削減を目指し、自動化、AI、ロボティクスといった先端技術の導入を一層進めていくと考えられます。また、製造プロセスの標準化やプラットフォーム化が進むことで、より迅速かつ安定的な開発・生産が可能になるでしょう。グローバルな視点では、国際的な規制調和の動きと、それに伴うサプライチェーンの構築が重要になります。さらに、エクソソームやオルガノイドといった次世代の細胞・遺伝子治療モダリティへの対応も、CDMOの新たな事業領域として浮上してくる可能性があります。個別化医療としての自家細胞治療薬から、より多くの患者に提供可能な他家細胞治療薬へのシフトも進むと見られ、これに対応できる大規模生産技術の開発がCDMOに求められるでしょう。CDMO間の競争は激化し、サービス範囲の拡大や専門性の深化、あるいはM&Aによる規模の経済追求といった動きも活発化すると考えられます。