高電動化航空機市場:市場規模・シェア分析-成長動向と予測 (2025-2030年)

モア・エレクトリック・エアクラフト市場レポートは、航空機タイプ(民間航空、軍用航空など)、プラットフォーム(固定翼機、回転翼機)、システム(発電・管理、作動システム、熱管理システムなど)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「モア・エレクトリック・エアクラフト市場規模、トレンド、シェア、予測レポート2030」の概要を以下にご報告いたします。

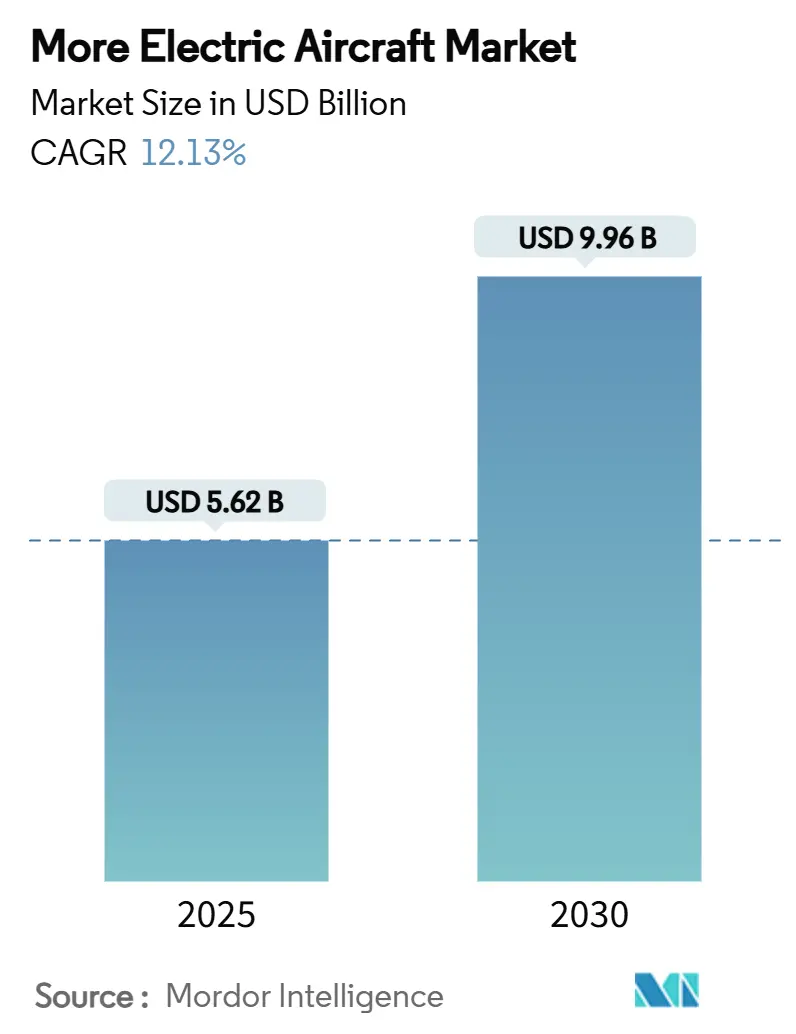

市場概要

モア・エレクトリック・エアクラフト(MEA)市場は、2025年には56.2億米ドルと評価され、2030年までに99.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.13%です。燃料価格の高騰、炭素排出量削減義務、高出力エレクトロニクスの成熟が、航空会社や航空機メーカーを油圧・空圧サブシステムから電気アーキテクチャへの移行へと駆り立てています。航空会社は、環境制御のためにエンジンから空気を抜き取る必要がなくなることで、最大20%の燃料消費量削減を報告しており、高出力発電機とソリッドステートバッテリーはより長い電気航続距離をサポートします。B787のような固定翼プログラムは、運用におけるブリードレス(空気抜きなし)の有効性を証明しており、eVTOL開発者も都市ミッションに同様のロジックを適用しています。その結果、既存企業と新興企業は、需要に対応するため、ワイドバンドギャップ半導体、熱制御材料、高電圧認証枠の確保を競っています。

主要なレポートのポイント

* 航空機タイプ別: 商業航空が2024年にモア・エレクトリック・エアクラフト市場シェアの39.56%を占めました。一方、都市航空モビリティ(UAM)およびeVTOLプラットフォームは、2030年までに15.65%のCAGRで最も急速な拡大が見込まれています。

* プラットフォーム別: 固定翼設計が2024年にモア・エレクトリック・エアクラフト市場シェアの63.55%を占め、ロータリー翼およびパワードリフトプログラムは2030年までに12.4%のCAGRで成長すると予測されています。

* システム別: 発電・管理ハードウェアが2024年にモア・エレクトリック・エアクラフト市場規模の56.75%を占め、電気機械式アクチュエーションは2030年までに11.56%のCAGRで最も急速に成長すると見込まれています。

* エンドユーザー別: OEMが2024年の市場価値の53.78%を支配しましたが、アフターマーケットセグメントは2030年までに12.55%のCAGRで加速すると予測されています。

* 地域別: 北米が2024年に収益の35.23%を占めましたが、アジア太平洋地域は2030年までに12.45%のCAGRで最も高い地域成長率を記録すると予測されています。

市場のトレンドと洞察(推進要因)

* 燃料消費とCO₂削減のための電動化推進: 燃料費は航空会社の運航費の20~30%を占めるため、キロワット級の電動パワートレインは排出量削減に加え、経済的にも魅力的です。GEアエロスペースのCLEEN IIIデモンストレーションでは、ブリードエア配管を不要にし、ターボファンコアを最適な推力設定で稼働させる90kWのスタータージェネレーターが提供されています。コリンズ・エアロスペースのB787向けブリードレス環境制御パックは、電気サブシステムがいかに炭素排出量を削減し、メンテナンス計画を容易にするかを示しています。これにより、航空会社は予測可能な点検間隔と少ない液漏れを実現し、予定外の地上停止時間を削減できます。

* 厳格化する世界の排出規制: 米国連邦航空局(FAA)は2024年4月に新しいジェット機に対する最大燃料効率基準を採択しました。欧州の「ReFuelEU」指令は、航空会社に2030年までに6%、2050年までに70%の持続可能な航空燃料(SAF)の使用を義務付けており、ドロップイン燃料と電気ブーストを組み合わせたハイブリッド電気アーキテクチャを促しています。ICAOのグローバルオフセットスキームは検証可能な排出量削減を要求しており、OEMは電気統合を加速せざるを得ません。

* 高出力モーターとSiC/GaNエレクトロニクス: 炭化ケイ素(SiC)および窒化ガリウム(GaN)スイッチは、シリコンと比較して伝導損失を半減させ、法外な重量なしにメガワット規模のモーターを可能にします。NASAとGEのデモンストレーターは、1MWの電気機械とSiCドライブを組み合わせ、単通路型航空機で巡航燃料を20%削減することを示しています。800V~1,000Vでのデバイス動作はケーブル質量を削減し、より高い接合部温度を許容します。

* ソリッドステートバッテリーによる電力スパイク負荷への対応: ソリッドステート化学は、重量エネルギー密度を500Wh/kg以上に高め、可燃性の液体電解質を不要にします。CATLの凝縮型バッテリー試作機は2025年に航空試験に到達し、2028年までに積層可能で耐火性のパックでサービス開始を目指しています。NASAの硫黄-セレン電池は、現在のリチウムイオン電池のエネルギー密度を2倍にし、ハイブリッドバックアップなしで200マイルのeVTOL航続距離を約束しています。

市場のトレンドと洞察(阻害要因)

* 高電圧認証の課題: 電気推進は日常的に1,000V DCを超えますが、従来の規制は270Vアーキテクチャに焦点を当てています。FAAはBETA TechnologiesのH500Aに対し、新しいアーク故障や絶縁破壊モードに対処するための特別条件を発行しました。FAAとEASAの間で規制が異なるため、グローバルな検証が複雑になり、開発者は複数の最悪のシナリオに対応する設計を強いられます。これらの不確実性は開発サイクルを長期化させ、予算を膨らませ、モア・エレクトリック・エアクラフト市場の成長率を抑制しています。

* 高密度パワーモジュールの熱信頼性: 99%の効率であっても、メガワット級のエレクトロニクスは、限られた胴体空間に数キロワットの廃熱を放出します。ハネウェルの欧州コンソーシアムは、ハイブリッド電気単通路型航空機が上昇中に1MW以上の熱を放散する必要があることを発見しました。熱サイクルはSiCモジュールの半田接合部にもストレスを与え、堅牢なパッケージングで緩和されない場合、信頼性を損なう可能性があります。冷却アーキテクチャが成熟するまで、メーカーは電力密度と耐用年数リスクのバランスを取る必要があり、電動化のペースを制約しています。

セグメント分析

* 航空機タイプ別: 商業航空のリーダーシップとeVTOLの急増: 商業航空機は2024年にモア・エレクトリック・エアクラフト市場の39.56%を占め、航空会社はメンテナンス費用を削減するために油圧システムを分散型電気サブシステムに置き換えました。一方、eVTOLカテゴリーは2030年までに15.65%のCAGRを記録し、都市間エアタクシー運航への投資家の信頼が高まっていることを示しています。軍事プログラムは主にレーダーシグネチャ削減のために電気アクチュエーションを採用し、ビジネス航空は低騒音と空港排出量削減のために追随しています。

* プラットフォーム別: 固定翼の優位性とロータリー翼の勢い: 固定翼設計は2024年にモア・エレクトリック・エアクラフト市場規模の63.55%を占めました。B787やA350のような認証済みプログラムが、商業運航における電気環境制御を実証したことが要因です。同時に、ロータリー翼およびパワードリフトのコンセプトは12.4%のCAGRで拡大しており、ダイレクトドライブ電気モーターが提供するホバリング効率の飛躍的な向上に支えられています。

* システム別: 発電が先行し、アクチュエーションが加速: 発電・管理ユニットは2024年の収益の56.75%を占め、これは二次サブシステムが移行する前に航空会社が安定した高電圧バスを必要としていることを反映しています。アクチュエーションハードウェアは2030年までに11.56%のCAGRで最も急速に成長しており、動的な操縦中に油圧システムを上回る精密なサーボ制御への需要に牽引されています。サーブ社の飛行認定済み電気機械式アクチュエーターは、高い位置精度と漏れのない動作を実証し、航空機の運航信頼性を向上させています。

* エンドユーザー別: OEMの支配とアフターマーケットの成長: OEMは2024年の市場価値シェアの53.78%を維持しました。これは、設計権限と直接的なラインフィット販売によるものです。対照的に、アフターマーケットの収益は2030年までに年間12.55%成長すると予測されており、電気サブシステムが新しい診断ツールと修理能力を要求するためです。エアバスは、より広範なサービス市場が2043年までに2,900億米ドルに達すると予測しており、電気固有の監視がその中核をなると見ています。

地域分析

* 北米: 2024年の支出の35.23%を占め、防衛予算がメガワット級デモンストレーターを支援し、FAAが電気推進の早期認証経路を提供しました。NASAの電動パワートレイン飛行デモンストレーションプログラムは、GEとボーイングのエンジニアを組み合わせて、2027年までに地域プラットフォームでのハイブリッド推進の飛行試験を行う予定です。

* 欧州: 市場価値で第2位にランクされ、クリーンアビエーション助成金と空港脱炭素化政策に支えられています。EUのGOLIATやEcoPulseなどのプロジェクトは、液体水素処理、超電導ケーブル、ハイブリッド電気飛行試験に公的資金を投入しています。

* アジア太平洋: 12.45%のCAGRで最高の成長を記録しています。中国の民間航空局は、eVTOLの物流および旅客シャトル用に専用の低高度回廊を割り当て、商業展開のタイムラインを短縮しています。日本と韓国は、博覧会などのイベント向けに都市型デモンストレーター飛行に注力し、広範な認証前のショーケースを提供しています。インドはUDAN接続スキームの下で短距離路線向けの電気地域ターボプロップを模索しています。

競争環境

モア・エレクトリック・エアクラフト市場は中程度の集中度を示しています。コリンズ・エアロスペース、ハネウェル、サフラン、GEアエロスペース、ロールス・ロイスといった既存の大手企業は、プログラム管理能力と深い認証経験を有しており、新規参入企業が迅速に模倣することは困難です。これら5社はすべて、2024年から2025年の間に専用のパワーエレクトロニクス試験施設に投資し、タービンのみのポートフォリオから完全な電動推進スタックへの戦略的転換を示しています。

買収は技術ギャップを埋めるための好ましい手段であり続けています。ハネウェルはバッテリー管理ソフトウェアの新興企業を買収し、飛行制御ラインを補完しました。サフランはePropelledのモーターIPを吸収し、固定子製造をヴィルバンヌ施設に統合しました。GEアエロスペースはmagniXと提携し、通勤航空機向けのメガワット発電機を共同開発しています。

新興企業は、俊敏性とニッチな焦点を通じて差別化を図っています。ライト・エレクトリックは老朽化したナローボディ機を置き換える186席の短距離ミッションに重点を置いており、アンペアは既存の地域航空機のハイブリッド変換に注力しています。ジョビー・アビエーションのFAA特別条件(JAS4-1)は、先行者としての地位と潜在的なライセンス収益を付与し、後発参入者に対する規制障壁を確立しています。

主要企業

* エアバスSE

* ボーイング・カンパニー

* サフランSA

* ハネウェル・インターナショナル・インク

* RTXコーポレーション

最近の業界動向

* 2025年5月: バーティカル・エアロスペースとハネウェルは、VX4 eVTOLを市場に投入するための提携を拡大し、2030年までに10億米ドル相当、少なくとも150機以上の契約価値を見込んでいます。

* 2025年3月: RTXのプラット・アンド・ホイットニーとコリンズ・エアロスペースは、ジェットゼロのブレンド翼デモンストレーターのエンジン統合を主導し、50%の燃料消費量削減を目指すパワーユニットを供給しました。

* 2025年2月: H55とエアロヴォルトUKは、英国市場全体で電気航空機の訓練および充電ネットワークを開発するために提携しました。

* 2024年12月: リーガル・レックスナードとハネウェルは、先進航空モビリティ航空機向けの電気機械部品に関する複数年間の協力協定を発表しました。

本レポートは、モア・エレクトリック・エアクラフト(MEA)市場に関する包括的な分析を提供しています。MEAは、従来の航空機に搭載されている空圧システムの大部分を電気システムに置き換えることで、エンジンの抽気ではなく、シャフト駆動の発電機から主要な航空機システムに電力を供給するものです。油圧システムはエンジンと電動油圧ポンプによって、電気システムはエンジンと補助動力装置(APU)駆動の発電機によって駆動されます。

市場規模は、2025年に56.2億米ドルと評価されており、2030年には99.6億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は12.13%です。

市場の主要な推進要因としては、燃料消費とCO2排出量削減のための電動化推進、厳格化する世界の排出規制、高出力モーターとSiC/GaN(炭化ケイ素/窒化ガリウム)エレクトロニクスの進化、電力スパイク負荷を可能にする全固体電池の開発、ESG(環境・社会・ガバナンス)を重視したAPUの改修需要、防衛分野におけるステルス性を重視した電動アクチュエーションなどが挙げられます。

一方、市場の抑制要因には、高電圧システムの認証における課題、高密度パワーモジュールの熱信頼性、航空機グレードのSiCサプライチェーンの不足、空港のMRO(整備・修理・オーバーホール)インフラの遅れがあります。

航空機タイプ別では、都市型航空交通(UAM)およびeVTOL(電動垂直離着陸機)プラットフォームが2030年まで15.65%のCAGRで最も速い成長を遂げると見込まれています。地域別では、2025年には北米が35.23%の収益で市場をリードしていますが、アジア太平洋地域が12.45%のCAGRで最も急成長する地域となるでしょう。エンドユーザー別では、高電圧システムの専門的なトレーニング、絶縁工具、デジタル監視の必要性から、アフターマーケットがOEM販売を上回る12.55%のCAGRで成長すると予測されています。

将来の市場を形成する主要技術には、ワイドバンドギャップSiC/GaNパワーエレクトロニクス、500Wh/kgを超える全固体電池、メガワット級のスタータージェネレーターが含まれます。電動アクチュエーターは、メンテナンスの削減、流体漏れの防止、予知保全ソフトウェアとのシームレスな統合により、運航信頼性を向上させるため、航空会社に支持されています。

本レポートでは、航空機タイプ(民間航空、軍用航空、ビジネス・一般航空、無人航空機(UAV)、UAM/eVTOL)、プラットフォーム(固定翼、回転翼)、システム(発電・管理、アクチュエーション、熱管理、エンジン始動、環境制御など)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメンテーションで市場を分析しています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、Airbus SE、The Boeing Company、Collins Aerospace、Safran SA、Honeywell International Inc.、General Electric Company、Rolls-Royce plc、BAE Systems plc、Parker-Hannifin Corporation、Moog Inc.、Eaton Corporation plc、Thales Group、Liebherr Groupなど、主要企業のプロファイルが詳細に記述されています。市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 燃料消費とCO₂削減のための電化推進

- 4.2.2 世界的な排出規制の強化

- 4.2.3 高出力モーターとSiC/GaNエレクトロニクス

- 4.2.4 全固体電池による電力スパイク負荷への対応

- 4.2.5 ESG主導のAPU改修需要

- 4.2.6 ステルス重視の電動アクチュエーション(防衛)

-

4.3 市場の阻害要因

- 4.3.1 高電圧認証のハードル

- 4.3.2 高密度パワーモジュールの熱信頼性

- 4.3.3 航空宇宙グレードSiCサプライチェーンの不足

- 4.3.4 空港MROインフラの遅れ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 航空機の種類別

- 5.1.1 商業航空

- 5.1.2 軍用航空

- 5.1.3 ビジネス・一般航空

- 5.1.4 無人航空機 (UAV)

- 5.1.5 都市型航空モビリティ/eVTOL

-

5.2 プラットフォーム別

- 5.2.1 固定翼

- 5.2.2 回転翼

-

5.3 システム別

- 5.3.1 発電・電力管理

- 5.3.1.1 発電

- 5.3.1.2 電力変換

- 5.3.1.3 配電

- 5.3.2 アクチュエーションシステム

- 5.3.2.1 飛行制御アクチュエーション

- 5.3.2.2 着陸装置アクチュエーション

- 5.3.3 熱管理システム

- 5.3.4 エンジン始動システム

- 5.3.5 環境制御システム

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアバスSE

- 6.4.2 ボーイング社

- 6.4.3 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.4 サフランSA

- 6.4.5 ハネウェル・インターナショナル社

- 6.4.6 ゼネラル・エレクトリック社

- 6.4.7 ロールス・ロイスplc

- 6.4.8 BAEシステムズplc

- 6.4.9 パーカー・ハネフィン・コーポレーション

- 6.4.10 ムーグ社

- 6.4.11 イートン・コーポレーションplc

- 6.4.12 タレス・グループ

- 6.4.13 リープヘル・グループ

- 6.4.14 クレーン社

- 6.4.15 ディール・アビエーションGmbH

- 6.4.16 GKNエアロスペース(メルローズplc)

- 6.4.17 マグニックスUSA社

- 6.4.18 アンペア社

- 6.4.19 ライト・エレクトリック社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高電動化航空機とは、従来の航空機が主にジェット燃料を燃焼させるガスタービンエンジンのみで推進力を得るのに対し、推進システムの一部または全てに電力を利用する航空機全般を指します。これは、航空機の環境負荷低減、燃費効率の向上、騒音の抑制などを目的として開発が進められている次世代の航空機技術でございます。具体的には、ガスタービンエンジンと電動モーターを組み合わせたハイブリッド電気推進方式や、バッテリーや燃料電池からの電力のみで推進する完全電気推進方式など、様々な形態が含まれます。

高電動化航空機は、その推進方式によっていくつかの種類に分類されます。まず、「ハイブリッド電気推進航空機」は、ガスタービンエンジンと電動モーターを併用する方式です。これはさらに、エンジンが発電機を駆動し、その電力でモーターを回す「シリーズハイブリッド方式」、エンジンとモーターが直接プロペラやファンを駆動する「パラレルハイブリッド方式」、複数の電動ファンをエンジンからの電力で駆動する「ターボエレクトリック方式」などに細分化されます。これらの方式は、既存の航空機技術からの移行段階として、比較的早期の実用化が期待されています。次に、「完全電気推進航空機」は、バッテリーや燃料電池に蓄えられた電力のみを動力源とする航空機です。これは排出ガスを一切出さないゼロエミッションを実現しますが、現在のバッテリー技術では航続距離や積載量に限界があるため、主に短距離飛行や小型機での利用が想定されています。また、多数の小型モーターを翼などに分散配置し、揚力と推進力を同時に得る「分散型電気推進(Distributed Electric Propulsion: DEP)」も重要な概念であり、特に電動垂直離着陸機(eVTOL)などでその利点が活かされています。

これらの高電動化航空機は、多岐にわたる用途での活用が期待されています。最も注目されているのは、都市内や都市近郊での移動手段としての「都市型航空モビリティ(UAM)」、特にeVTOLによるエアタクシーや地域間輸送です。これにより、交通渋滞の緩和や移動時間の短縮が図られます。また、短距離の地域航空路線においては、既存の小型プロペラ機を代替し、より静かで環境に優しい運航が可能になります。貨物輸送の分野では、ドローン型の電動航空機がラストワンマイル配送や緊急物資輸送に利用され、効率的かつ迅速な物流を実現します。さらに、監視、測量、農業、災害対応といった特殊用途においても、電動化による低騒音性や精密な制御能力が大きな利点となります。将来的には、水素燃料電池などと組み合わせることで、中長距離の大型航空機への適用も視野に入れられています。

高電動化航空機の実現には、様々な関連技術の進歩が不可欠です。主要な技術としては、まず「高出力・高効率モーターおよびジェネレーター」が挙げられます。航空機用途では、軽量かつ小型でありながら高い出力を安定して供給できる性能が求められます。次に、「高エネルギー密度バッテリー」は、完全電気推進航空機の航続距離を決定づける最も重要な要素です。リチウムイオン電池の改良や、全固体電池などの次世代バッテリー技術の開発が活発に進められています。また、モーターやバッテリーからの電力を効率的に変換・制御する「電力変換・管理システム」も重要であり、インバーター、コンバーター、配電システム、そしてそれらの熱管理技術が不可欠です。機体全体の軽量化を図るためには、炭素繊維複合材料(CFRP)などの「軽量構造材料」の採用が必須となります。さらに、バッテリーやモーター、電力変換器から発生する熱を効率的に排出する「熱管理システム」は、システムの安全性と性能維持に直結します。分散型電気推進においては、多数のプロペラと機体構造を統合した「先進的な空力設計」も重要な技術要素となります。

市場背景としては、世界的な環境規制の強化が最大の推進力となっています。国際民間航空機関(ICAO)によるCO2排出量削減目標や、欧州連合(EU)の「Fit for 55」パッケージなど、航空業界に対する脱炭素化への圧力が強まっています。また、化石燃料価格の変動リスクや、持続可能な社会への意識の高まりも、電動化への移行を後押ししています。技術面では、バッテリー、モーター、電力エレクトロニクスといった関連技術が急速に進歩しており、航空機への適用可能性が高まっています。加えて、都市型航空モビリティに代表される新たな移動手段への需要が顕在化し、多くのスタートアップ企業や既存の航空機メーカー、自動車メーカーがこの分野に参入しています。これにより、研究開発投資が加速し、技術革新がさらに促進される好循環が生まれています。

将来展望として、高電動化航空機は、まず短距離・地域間輸送の分野で普及が進むと予想されます。特にeVTOLは、2020年代後半から商用運航が本格化し、都市内移動や地域間の新たな交通手段として定着する可能性があります。これにより、既存の交通インフラに依存しない、より柔軟で効率的な移動が実現されるでしょう。中長距離の大型航空機への電動化の適用は、バッテリーのエネルギー密度向上や水素燃料電池技術の成熟が鍵となりますが、2030年代以降にはハイブリッド電気推進や水素電気推進の導入が進むと見られています。これらの技術の普及には、充電インフラや水素供給インフラの整備、そして新たな航空機技術に対する法規制や認証制度の確立が不可欠です。高電動化航空機は、航空業界の脱炭素化と持続可能な発展に大きく貢献し、私たちの移動のあり方を根本から変革する可能性を秘めていると言えます。