バイオラショナル農薬市場規模・シェア分析:成長動向と予測 (2025-2030年)

バイオラショナル農薬市場レポートは、成分(微生物由来など)、製品タイプ(生物殺虫剤、生物殺菌剤など)、作物タイプ(穀物、果物・野菜など)、施用方法(葉面散布、種子処理など)、製剤(液体、乾燥)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオラショナル農薬市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

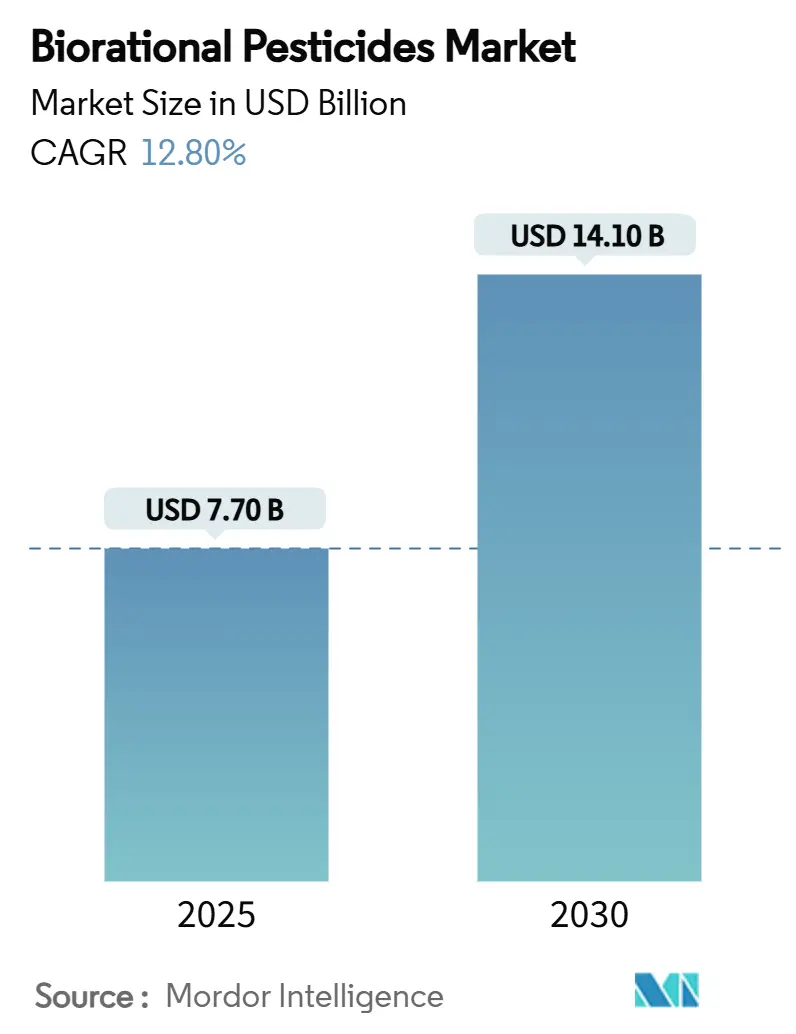

バイオラショナル農薬市場は、2025年には77億米ドルに達し、2030年には141億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.8%と見込まれています。この成長は、世界的な残留基準の厳格化、有機農業面積の拡大、そしてバイオイノベーションパイプラインの進展によって牽引されています。特に、欧州連合の「Farm to Fork」戦略のように、2030年までに合成農薬の使用を50%削減するという規制変更が、作物保護のアプローチを生物学的代替品へと大きく転換させています。また、RNA干渉技術やマイクロバイオームベースの製品の商業的規模での展開を可能にするベンチャーキャピタル投資も、市場の発展を後押ししています。

市場規模と成長予測

* 調査期間: 2020年~2030年

* 2025年の市場規模: 77.0億米ドル

* 2030年の市場規模: 141.0億米ドル

* 成長率(2025年~2030年): 12.80% CAGR

* 最も急速に成長する市場: 南米

* 最大の市場: 北米

* 市場集中度: 低い

北米は、先進的な農業インフラと米国環境保護庁(EPA)の効率的な登録プロセスにより、市場リーダーシップを維持しています。一方、南米は、支援的な規制枠組みと大規模な農業経営を通じて、最も高い成長潜在力を示しています。市場は断片化されており、特定の活性成分とデジタル農業意思決定ツールを統合する専門イノベーターにとって、M&Aの機会が増加しています。

主要なレポートのポイント

* 成分別: 微生物製剤が2024年にバイオラショナル農薬市場シェアの73%を占め、生化学製剤は2030年までに16.7%のCAGRで成長すると予測されています。

* 製品タイプ別: 生物殺虫剤が2024年に市場収益の48%を占め、生物殺線虫剤は2030年までに19.1%のCAGRで最も高い成長率を達成すると予測されています。

* 作物タイプ別: 果物と野菜が2024年に市場規模の33%を占めました。油糧種子と豆類セグメントは、2025年から2030年の間に18.9%のCAGRで成長すると予測されています。

* 施用方法別: 葉面散布が2024年に51%の収益シェアで優位を占めました。種子処理は2030年までに19.8%のCAGRで成長すると予測されています。

* 製剤別: 液体製剤が2024年に58%の収益シェアで優位な地位を占めました。乾燥製剤セグメントは、2030年までに14.5%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に35%のシェアで市場リーダーシップを維持し、南米は2030年までに15.0%のCAGRで成長すると予測されています。

* 競争環境: 市場は依然として断片化されており、Valent BioSciences(住友化学株式会社)、Bayer AG、Syngenta AG、BASF SE、Certis Biologicals(三井物産株式会社)が2024年に合計で34%の市場シェアを占めています。

世界のバイオラショナル農薬市場のトレンドと洞察

市場を牽引する要因

1. 厳しい世界的な最大残留基準と農薬禁止:

世界中の規制当局が残留基準を厳格化しており、農家は生物学的代替品を採用するようになっています。欧州連合は2024年の規制により200以上の化学活性成分を撤廃し、日本のポジティブリスト制度は追加のコンプライアンス要件を生み出しています。チリが58の活性成分を禁止し、メキシコがグリホサートの使用を制限するなど、発展途上国も同様の制限を採用し、輸出要件を厳格な国際基準に合わせる動きが見られます。輸出志向の農家は、将来的な潜在的制限から保護するために、バイオラショナル製品の使用を増やしています。この規制の整合性は、製品ポートフォリオを恒久的に変化させ、残留物ゼロのソリューションに向けた研究努力を強化しています。

2. 有機農業面積の急速な成長とプレミアム食品需要:

世界の有機認証農地は2024年に9640万ヘクタールに達し、有機食品の売上は1410億ユーロ(1523億米ドル)に達しました。この拡大は、有機規制が合成化学物質を禁止しつつ作物保護を要求するため、バイオラショナル農薬の需要を促進しています。有機農産物の価格プレミアムは、生物学的投入物の高コストを相殺します。欧州における「農薬不使用」ラベルの登場は、中間的な持続可能性オプションを提供することで、新たな市場セグメントを創出しています。残留物ゼロの農産物に対してより高い価格を支払う消費者の意欲は、生物学的ソリューションの性能が変動するにもかかわらず、農家による採用を継続的に支援しています。

3. 大手企業のバイオイノベーションへの特許切れ後のパイプラインシフト:

主要なアグロケミカル企業は、主要な合成特許の期限切れと、現在10年を超える化学物質承認期間の長期化により、研究開発の焦点を転換しています。ICL Group Ltd.が2025年にLavie Bio Ltd.の計算生物学プラットフォームを統合したことは、業界が迅速な生物学ベースのイノベーションへと移行していることを示しています。生物学的製品は通常3~5年で市場承認を得られるため、企業は持続可能性へのコミットメントを果たしつつ、製品ポートフォリオを効率的に更新できます。大手企業は、確立された流通ネットワークと規制に関する専門知識を活用して、生物学的製品を大規模に商業化しており、市場アクセスが限られているスタートアップとの競争を激化させています。

4. ベンチャー支援のRNA干渉バイオ活性剤の圃場規模での展開:

RNA干渉(RNAi)プラットフォームは、2024年に1億米ドル以上のベンチャー資金を確保しました。EPAがコロラドハムシ防除のための二本鎖RNA(dsRNA)ソリューションを承認したことは、この技術の商業的実現可能性を示しました。圃場試験では、非標的生物への影響を最小限に抑えつつ、70~85%の害虫防除効果が示され、以前の性能に関する懸念が解消されました。発酵プロセスの改善により製造コストが削減され、新しいカプセル化方法により圃場条件下でのdsRNAの安定性が向上しました。ジャガイモ、トウモロコシ、特殊作物栽培における初期の応用では、害虫の耐性発達が減少しており、RNAiが総合的病害虫管理戦略の効果的な構成要素として確立されています。

5. 土壌マイクロバイオームのデジタルツインによる生物農薬効果の最適化:

土壌マイクロバイオームのデジタルツイン技術は、生物農薬の有効性を最適化し、精密農業におけるその役割を強化しています。

6. 生物学的作物保護における炭素クレジットの収益化:

生物学的作物保護の実践に対する炭素クレジットの収益化は、農家が持続可能な農業慣行を採用する新たなインセンティブを提供し、市場の成長を促進しています。

市場の抑制要因

1. 圃場レベルでの性能のばらつき(合成農薬との比較):

微生物農薬の有効性は40%から90%と幅があり、温度、湿度、病害虫圧に影響されるため、農家の信頼性に影響を与えます。微生物の生存率は、不利な圃場条件下では48時間以内に30~50%減少するため、施用時期が非常に重要です。標準化されたラベル指示の不足と農業普及支援の限定が、広範な採用を妨げています。製剤研究、気象予測ツール、および標的施用プロトコルがこれらの課題に対処するのに役立っていますが、一貫した圃場性能は依然として課題です。

2. 短い保存期間とコールドチェーンの課題:

生物学的製品は2~8℃での保管が必要で、保存期間は12~24ヶ月ですが、合成製品は3~5年間安定しています。アフリカやアジアの一部地域におけるコールドチェーンインフラの制限は、流通業者のコストを最大25%増加させ、小売在庫レベルを制限しています。最近のカプセル化技術は安定性を36ヶ月に延長しましたが、生産コストの増加により価格設定の柔軟性が低下しています。Kapseraの生分解性マイクロ流体キャリアは製品の保存期間を延長しますが、大規模な製造能力が不足しています。

3. 複雑で地域特有の生物学的登録プロセス:

生物学的製品の登録プロセスは複雑で地域特有であり、特にアジア太平洋地域や南米では顕著な遅延が生じています。これは、新製品の市場投入を遅らせ、市場拡大の障壁となっています。

4. 単一株微生物への交差耐性の増加:

集中的な生産地域で生物学的製品の採用が進むにつれて、単一株微生物に対する害虫の交差耐性が増加する懸念があります。これは、製品の有効性を低下させ、新たなソリューションの開発を必要とします。

セグメント分析

成分別: 微生物製剤がリーダーシップを維持し、生化学製剤が加速

* 微生物製剤: 2024年にはバイオラショナル農薬市場シェアの73%を占め、広範な施用実績と確立された規制枠組みに支えられています。市場は、安全性が実証され、多作物への施用が可能なバチルス、トリコデルマ、ボーベリアなどの実績ある株に依存しています。微生物セグメントは着実な収益成長を示していますが、新しいラベル拡張の機会が限られているため、その拡大率は新興の化学代替品と比較して低くなっています。

* 生化学製剤: 2030年までに年間16.7%の成長率で伸びると予測されており、複雑な植物由来分子やフェロモンブレンドを生産するための合成生物学の進歩によって牽引されています。主要プレイヤーによる投資活動は、残留物を残さずに高い有効性を提供するペプチド、アルカロイド、シグナル化合物に対する強い市場信頼を示しています。非生物活性成分の迅速な承認プロセスは、市場投入までの時間を短縮し、新規競合他社が確立された微生物製品から徐々に市場シェアを獲得することを可能にしています。

製品タイプ別: 生物殺虫剤が規模を維持し、生物殺線虫剤が急増

* 生物殺虫剤: 2024年には収益の48%を占め、主に果物、野菜、畑作物における鱗翅目および鞘翅目害虫を標的としています。確立された圃場性能と包括的なラベル適用範囲により、総合的病害虫管理プログラムの不可欠な構成要素となっています。このセグメントは、耐性発達を管理するために設計された新しいRNAiおよびペプチドベースの製品を通じて、その量を維持しています。

* 生物殺線虫剤: 2030年までに年間19.1%の成長率で伸びると予測されており、線虫関連の作物損失に対する認識の高まりによって牽引されています。土壌施用向けの微生物コンソーシアと生化学的種子コーティング技術は、重要な初期成長段階を保護します。市場の拡大は、南米における大豆栽培の増加と、合成殺線虫剤の選択肢が制限または排除されているインドにおける豆類生産の増加によって支えられています。

作物タイプ別: 高価値農産物がプレミアム採用を牽引

* 果物と野菜: 2024年にはバイオラショナル農薬市場の33%のシェアを占め、厳しい残留基準と品質基準によって牽引されています。小売業者の「検出なし」要件により、生物学的製品は収穫前施用にとって不可欠なものとなっています。新鮮なベリー、ブドウ、葉物野菜に対する一貫した都市部の需要が、定期的な施用パターンを維持しています。

* 油糧種子と豆類: 18.9%のCAGRで成長すると予測されており、農家が初期の作物保護と発芽率向上のために生物学的種子処理の使用を増やしているためです。ヨーロッパ全体での菜種とエンドウ豆の栽培の増加と、南米での二期作大豆生産の組み合わせは、窒素固定生物と連携して機能する効率的な生物学的種子コーティング施用に必要な量を提供します。

施用方法別: 葉面散布が優位を保ち、種子処理が勢いを増す

* 葉面散布: 2024年には収益の51%を占め、農家は慣行のブームスプレーヤーを使い続けています。これは、使い慣れていることと切り替えコストが低いことによるものです。果物や野菜の処理における即座に目に見える結果が、高いリピート購入率に貢献しています。新しいアジュバント製剤は、葉への付着とUV保護を改善し、繰り返し施用の必要性を減らします。

* 種子処理: 年間19.8%の成長率で伸びると予測されており、精密播種装置と、正確な投与を可能にし、播種中に微生物を保護するポリマーコーティング技術によって牽引されています。接種剤と生物学的病害虫防除剤の両方を含む複合種子処理は、根の発達と作物の定着を改善します。バッチコードを使用したデジタル追跡システムは、製品の有効性を監視し、技術統合の重要性を強調しています。

製剤別: 液体製剤が優位を占めるが、乾燥技術がアクセスを拡大

* 液体製剤: 2024年には市場シェアの58%を占め、希釈の容易さと既存設備との互換性によって牽引されています。コールドチェーン保管要件は、インフラが不十分な地域での流通を制限しています。メーカーは、UV遮断安定剤と酸素吸収剤を組み込んで保存期間を延長していますが、これらの追加は生産コストを増加させます。

* 乾燥製剤: 湿潤性粉末や水和性顆粒を含む乾燥製剤は、2025年から2030年の間に14.5%のCAGRで成長しています。これらの形態は、常温で24~36ヶ月の安定性を提供します。生分解性顆粒は土壌中で制御放出を可能にし、長期的な線虫抑制を支援します。メーカーは、活性成分放出後に分解するカプセル化キャリアの開発に注力しており、環境問題に対処し、物流効率を向上させています。

地域分析

* 北米: 2024年の収益の35%を占め、米国が主要市場です。米国環境保護庁(EPA)の生物農薬登録部門は、合成農薬と比較してプロセスを半分に短縮する迅速な審査期間を提供しています。この地域の市場の強みは、カリフォルニア、ワシントン、フロリダの高価値特殊作物と、生物学的製品の価格設定を高く維持する精密農業の広範な導入に由来しています。カナダの市場成長は、プレーリー穀物輪作における微生物施用に対する補助金を提供する有機転換助成金によって牽引されています。

* ヨーロッパ: 第2位の市場であり、2030年までに化学農薬の使用を50%削減することを義務付ける「Farm to Fork」戦略によって牽引されています。ドイツ、フランス、オランダは、確立された普及ネットワークと温帯気候での有効性を評価する官民パイロットプロジェクトを通じて、高い採用率を示しています。市場の拡大は、スカンジナビア諸国や中央ヨーロッパ諸国における農薬不使用生産認証によってさらに支援されており、中価格帯の持続可能性セグメントに新たな機会を創出しています。

* 南米: 15.0%のCAGRで最も高い成長率を示しており、ブラジルが過去5年間で600以上の生物活性成分を承認し、それらを大規模な大豆およびサトウキビ生産に統合していることが要因です。アルゼンチンの大豆市場の拡大とチリの果物輸出産業は、残留物に関する懸念から生物学的製品の採用を促進しています。

* アジア太平洋: 多様な採用パターンを示しており、日本の厳しい残留規制が需要を牽引する一方、インドの小規模農家は統合された生物学的および普及サービスパッケージを必要としています。オーストラリアは、炭素クレジットインセンティブとデジタルプラットフォームを組み合わせて、生物学的施用による排出削減を測定しています。

* 中東およびアフリカ: 市場は初期段階にありますが、南アフリカのテーブルグレープ生産とケニアの園芸において有望な発展が見られ、コールドチェーンインフラの改善によって支援されています。

競争環境

業界は依然として断片化されており、上位5社のサプライヤー(Valent BioSciences(住友化学株式会社)、Bayer AG、Syngenta AG、BASF SE、Certis Biologicals(三井物産株式会社))が2024年に合計で34%の市場シェアを占めています。Valent BioSciencesは、独自の発酵施設と広範なバチルス製品ポートフォリオを通じて最大のシェアを維持しています。Syngenta AGとBayer AGは、グローバルな流通ネットワークと多作物製品登録を通じて強力な地位を維持しており、BASF SEとCertis Biologicalsが上位5社を構成しています。この断片化は、革新的な企業に機会を創出しており、AgroSpheresが2024年後半に3700万米ドルのシリーズB資金を確保し、圃場条件下での生物学的持続性を向上させるAgriCellカプセル化技術を進展させていることがその例です。

競争環境は、確立された企業と新興企業との間の戦略的パートナーシップを通じて進化しています。CortevaのMicropepへの投資は、ペプチド発見ライブラリへのアクセスを提供し、データ共有を通じて製品登録を合理化します。ICLによる2025年のLavie Bio買収は、計算生物学と製剤専門知識の統合を示しており、化学企業が生物学的ソリューションへと移行していることを反映しています。

生物学的作物保護への投資は堅調であり、2024年にはベンチャー企業に5億米ドル以上が投資されました。Biobestは2025年1月に8240万米ドルを確保し、グローバルな昆虫飼育施設事業を拡大しました。Koppert Biological Systemsは1億4000万ユーロ(1億5120万米ドル)を獲得し、アジアと南米でのマルハナバチ受粉および微生物製品を拡大しました。この資本流入により、専門企業は製造能力を拡大し、規制要件を管理し、市場での地位を強化するための戦略的買収を追求することができます。

最近の業界動向

* 2025年7月: ICL Group Ltd.は、EvogeneからLavie Bio Ltd.の計算生物学活動の買収を完了し、予測設計能力を生物学的作物保護の研究開発に統合しました。

* 2025年3月: Syngenta Groupは、農家が大豆やトウモロコシの生産性に影響を与える害虫を管理するのに役立つ生物殺虫剤NETUREを発売しました。このバイオ製品は、トウモロコシの葉蝉や、カメムシ、コナジラミ、サトウキビの葉蝉などの吸汁性害虫に対して効果的かつ持続的な防除を提供します。

* 2024年12月: SOLASTA Bioは、ペプチドベースの生物殺虫剤の開発を加速するために1400万米ドルのシリーズA資金を確保しました。同社の自然に着想を得た製品は、世界で初めて開発されたそのような生物殺虫剤です。

* 2024年11月: Kapseraは、生物学的投入物の生分解性マイクロ流体カプセル化を進めるために440万米ドルのシリーズAラウンドを完了しました。

結論

バイオラショナル農薬市場は、環境意識の高まり、厳しい規制、そして技術革新に支えられ、今後も力強い成長が期待されます。特に、微生物製剤と生化学製剤の進化、RNAi技術の実用化、そして大手企業によるバイオイノベーションへの投資が、市場の拡大を加速させるでしょう。一方で、圃場での性能のばらつきやコールドチェーンの課題といった抑制要因への対応も、持続的な成長には不可欠です。地域別に見ると、北米が引き続き市場を牽引し、南米が最も高い成長率を示すと予測されており、各地域の特性に応じた戦略が求められます。市場の断片化は、革新的な企業にとって新たな機会を創出するでしょう。消費者の持続可能性への関心の高まりと、従来の化学農薬に対する代替品への需要が、この市場の将来を明るいものにしています。今後も、研究開発への継続的な投資と、効果的かつ環境に優しいソリューションの提供が、バイオラショナル農薬市場の発展を推進していくことでしょう。

このレポートは、世界のバイオラショナル農薬市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を詳細に解説しています。

世界のバイオラショナル農薬市場は、2025年には77億米ドル規模に達し、2030年までには141億米ドルに成長すると予測されており、この期間における年平均成長率(CAGR)は約12.8%と見込まれています。特に、微生物由来の製品が市場を牽引しており、2024年の収益の73%を占めています。これは、確立された規制経路と幅広い作物への適用性によるものです。

市場の成長を促進する主な要因は多岐にわたります。第一に、世界的な残留農薬基準の厳格化と化学農薬の禁止措置の拡大が、バイオラショナル農薬への需要を高めています。第二に、有機栽培面積の急速な増加と、健康志向の高まりに伴うプレミアム食品への需要が、市場拡大を後押ししています。さらに、主要な農薬メーカーが特許切れ後の製品開発においてバイオイノベーションに注力していること、ベンチャー企業によるRNA干渉バイオ活性剤の実用化が進んでいることも重要な推進力です。技術面では、土壌マイクロバイオームのデジタルツインを活用したバイオ農薬効果の最適化が期待されています。また、生物的作物保護の実践に対する炭素クレジットの収益化は、1ヘクタールあたり15~30米ドルの追加収益をもたらし、バイオ農薬の費用対効果を最大35%向上させることで、その普及を促進すると予測されています。

一方で、市場の成長にはいくつかの抑制要因も存在します。合成農薬と比較して圃場レベルでの性能が不安定であること、製品の保存期間が限られておりコールドチェーン管理に課題があること、そして地域ごとに異なる複雑な生物農薬の登録プロセスが、市場参入や拡大の障壁となっています。また、単一菌株微生物に対する病害虫の交差耐性が増加するリスクも懸念されています。

市場は、成分(微生物、植物由来、生化学・半化学物質)、製品タイプ(生物殺虫剤、生物殺菌剤、生物除草剤、生物線虫駆除剤)、作物タイプ(穀物、果物・野菜、油糧種子・豆類、その他)、施用方法(葉面散布、種子処理、土壌/点滴施用、収穫後処理)、および製剤(液体、乾燥)によって詳細に分析されています。中でも、種子処理は精密な投与が可能で、播種中の微生物を保護できるため、生物的作物保護において特に注目されており、2030年までに年平均19.8%の成長が予測されています。地域別では、南米が2030年までに年平均15.0%と最も速い成長率を示すと予測されており、ブラジルの支援的な規制環境がその主な要因です。

競争環境は非常に細分化されており、上位5社が市場シェアのわずか34%を占めるに過ぎません。これは、市場の統合や新規参入企業による破壊的イノベーションの余地が大きいことを示唆しています。主要企業には、Valent BioSciences (住友化学)、Bayer AG、Syngenta AG、BASF SE、Certis Biologicals (三井物産)などが挙げられます。

このレポートは、持続可能な農業への世界的な移行、技術革新、そして炭素クレジットのような新たな収益化モデルが、バイオラショナル農薬市場に大きな成長機会をもたらすことを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な世界の残留農薬基準と農薬禁止

- 4.2.2 有機栽培面積の急速な増加とプレミアム食品の需要

- 4.2.3 主要企業の特許切れ後のパイプラインのバイオイノベーションへの移行

- 4.2.4 ベンチャー支援のRNA干渉バイオ活性物質が実用化段階に到達

- 4.2.5 土壌マイクロバイオームのデジタルツインによる生物農薬効果の最適化

- 4.2.6 生物学的作物保護慣行のための炭素クレジットの収益化

-

4.3 市場の阻害要因

- 4.3.1 合成農薬と比較した圃場レベルでの性能のばらつき

- 4.3.2 限られた保存期間とコールドチェーンのギャップ

- 4.3.3 複雑で地域特有の生物学的登録プロセス

- 4.3.4 単一株微生物に対する交差耐性の増加

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 成分別

- 5.1.1 微生物

- 5.1.2 植物由来

- 5.1.3 生化学物質および半化学物質

-

5.2 製品タイプ別

- 5.2.1 生物殺虫剤

- 5.2.2 生物殺菌剤

- 5.2.3 生物除草剤

- 5.2.4 生物殺線虫剤

-

5.3 作物タイプ別

- 5.3.1 穀物

- 5.3.2 果物および野菜

- 5.3.3 油糧種子および豆類

- 5.3.4 その他の作物(芝生、観賞用植物、商業作物)

-

5.4 施用方法別

- 5.4.1 葉面散布

- 5.4.2 種子処理

- 5.4.3 土壌/点滴施用

- 5.4.4 収穫後

-

5.5 製剤別

- 5.5.1 液体

- 5.5.2 乾燥(WP、WG、顆粒)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 フランス

- 5.6.2.3 イギリス

- 5.6.2.4 スペイン

- 5.6.2.5 イタリア

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ロシア

- 5.6.2.9 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 インドネシア

- 5.6.3.7 タイ

- 5.6.3.8 ベトナム

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 ペルー

- 5.6.4.5 コロンビア

- 5.6.4.6 その他の南米地域

- 5.6.5 中東

- 5.6.5.1 トルコ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 イスラエル

- 5.6.5.5 イラン

- 5.6.5.6 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ケニア

- 5.6.6.3 ナイジェリア

- 5.6.6.4 エジプト

- 5.6.6.5 モロッコ

- 5.6.6.6 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 バレント・バイオサイエンス(住友化学株式会社)

- 6.4.2 バイエルAG

- 6.4.3 シンジェンタAG

- 6.4.4 BASF SE

- 6.4.5 サーティス・バイオロジカルズ(三井物産株式会社)

- 6.4.6 コパート・バイオロジカル・システムズ

- 6.4.7 アンダーマット・グループAG.

- 6.4.8 UPL Ltd.

- 6.4.9 コルテバ・アグリサイエンス

- 6.4.10 FMCコーポレーション

- 6.4.11 ロベンサ S.A.

- 6.4.12 デ・サンゴス Ltd.

- 6.4.13 バイオベスト・グループNV.

- 6.4.14 ベスタロン・コーポレーション

- 6.4.15 ノボネシス・グループ

- 6.4.16 ラルマン社

- 6.4.17 セイパサ S.A.

- 6.4.18 ゴーワン・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオラショナル農薬とは、従来の化学合成農薬とは異なり、天然由来の物質や生物を利用して病害虫や雑草を防除する、環境負荷の低い農薬の総称でございます。この名称は、「生物学的(バイオ)」と「合理的(ラショナル)」を組み合わせたもので、特定の標的生物に対して高い選択性を示し、非標的生物や環境への影響を最小限に抑えるという合理的なアプローチを特徴としております。持続可能な農業の実現に向け、総合的病害虫・雑草管理(IPM)の中核をなす重要なツールとして、世界的に注目が高まっております。

バイオラショナル農薬は、その作用機序や由来によっていくつかの主要な種類に分類されます。まず、「微生物農薬」は、細菌、真菌、ウイルス、線虫などの微生物やその代謝産物を利用するものでございます。代表的なものとしては、昆虫病原性細菌であるバチルス・チューリンゲンシス(Bt菌)が挙げられ、特定の害虫の消化管に作用して摂食を阻害し、死に至らしめます。また、昆虫病原性真菌や植物病原菌を抑制する拮抗微生物なども広く利用されております。次に、「生化学農薬」は、植物抽出物、フェロモン、天然の植物成長調節物質など、天然に存在する物質を有効成分とするものでございます。例えば、ニーム油やピレスリンなどの植物由来成分は、害虫の摂食阻害や忌避効果、殺虫効果を発揮します。フェロモンは、害虫の交尾をかく乱したり、誘引して捕獲したりする目的で用いられ、非常に特異性の高い防除が可能でございます。さらに、植物の自己防御能力を高める「植物活性化剤」も、広義のバイオラショナル農薬として位置づけられることがございます。

これらの農薬の主な用途は、農業における病害虫、雑草、線虫の防除でございます。果樹、野菜、穀物、花卉など、幅広い作物に適用され、特に有機農業や特別栽培農産物の生産において不可欠な存在となっております。使用方法も多様で、葉面散布、土壌灌注、種子処理、誘引剤としての設置など、標的や作物、環境条件に応じて最適な方法が選択されます。バイオラショナル農薬の最大の利点は、その高い安全性と環境適合性にございます。人畜への毒性が低く、残留農薬の問題が少ないため、収穫直前まで使用できる製品も多く、消費者の食の安全への要求に応えることができます。また、天敵やミツバチなどの有用生物への影響が少ないため、生態系のバランスを保ちながら害虫管理を行うことが可能でございます。さらに、従来の化学合成農薬に対する抵抗性を獲得した害虫に対しても有効な手段となり得るため、抵抗性管理戦略の一環としても重要な役割を担っております。一方で、化学合成農薬に比べて効果の発現が緩やかであること、特定の環境条件下で効果が変動しやすいこと、保存期間が短い製品があることなどが課題として挙げられることもございます。

バイオラショナル農薬の発展を支える関連技術は多岐にわたります。まず、有効成分となる微生物や天然物質の探索・同定には、ゲノミクス、プロテオミクス、メタボロミクスといった「オミクス技術」が活用され、新たな作用機序を持つ物質の発見に貢献しております。また、微生物の培養技術や、天然物質の抽出・精製技術の向上も不可欠でございます。製品の安定性、効果の持続性、標的への到達性を高めるための「製剤技術」も極めて重要であり、マイクロカプセル化やナノテクノロジーを応用した製剤開発が進められております。これにより、紫外線や乾燥に対する耐性を高めたり、有効成分の放出を制御したりすることが可能になります。さらに、ドローンやAIを活用した「精密農業技術」は、バイオラショナル農薬の効率的かつ的確な散布を可能にし、効果の最大化とコスト削減に寄与しております。生物学的防除と組み合わせた総合的な防除体系の構築も、関連技術として注目されております。

市場背景としては、世界的な食料安全保障への関心の高まり、環境保護意識の向上、そして化学合成農薬に対する規制強化が、バイオラショナル農薬市場の成長を強力に後押ししております。特に欧州連合(EU)における「Farm to Fork戦略」のような政策は、化学農薬の使用量削減とバイオ農薬の利用促進を明確に打ち出しており、世界各国の規制当局も同様の方向性を示しつつあります。消費者の間では、残留農薬の少ない、より安全で持続可能な方法で生産された農産物への需要が高まっており、これが有機農業や特別栽培の拡大を促し、結果としてバイオラショナル農薬の需要増につながっております。また、従来の化学合成農薬に対する害虫の抵抗性発達が深刻化する中で、新たな防除手段としてのバイオラショナル農薬の価値が再認識されております。大手農薬メーカーも、この市場の将来性を見据え、研究開発への投資を強化し、専門企業との提携や買収を通じて製品ポートフォリオを拡充する動きが活発化しております。

今後の展望としましては、バイオラショナル農薬は農業の持続可能性を支える中核技術として、さらなる進化を遂げることが期待されております。新たな有効成分の発見と、より効果的で安定した製剤技術の開発が進むことで、その適用範囲は一層拡大し、効果の安定性や即効性といった課題も克服されていくでしょう。また、遺伝子編集技術などを応用した微生物の機能強化も研究されており、将来的にはより高性能な製品が登場する可能性もございます。精密農業技術との融合はさらに深化し、データに基づいた最適なタイミングと量での散布が一般化することで、バイオラショナル農薬のポテンシャルが最大限に引き出されることになります。規制当局による承認プロセスの合理化や国際的なハーモナイゼーションも進むことで、新製品の市場投入が加速し、より多くの農家がこれらの恩恵を受けられるようになるでしょう。バイオラショナル農薬は、食料生産と環境保全の両立という、現代農業が直面する大きな課題に対する重要な解決策の一つとして、その存在感を一層高めていくものと確信しております。