グラフェン電池市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

グラフェンバッテリー市場レポートは、タイプ(リチウムイオン・グラフェンバッテリー、グラフェンスーパーキャパシタ、鉛蓄グラフェンバッテリー、全固体グラフェンバッテリー、その他)、用途(自動車、家庭用電化製品、エネルギー貯蔵、産業用ロボットおよび機械、航空宇宙および防衛、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グラフェンバッテリー市場の概要

本レポートは、グラフェンバッテリー市場の規模、シェア、および2030年までのトレンドを詳細に分析したものです。対象期間は2020年から2030年までで、市場はタイプ別(リチウムイオン、グラフェンスーパーキャパシタ、鉛蓄電池、全固体、その他)、用途別(自動車、家電、エネルギー貯蔵、産業用ロボット・機械、航空宇宙・防衛、その他)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。

市場規模と成長予測

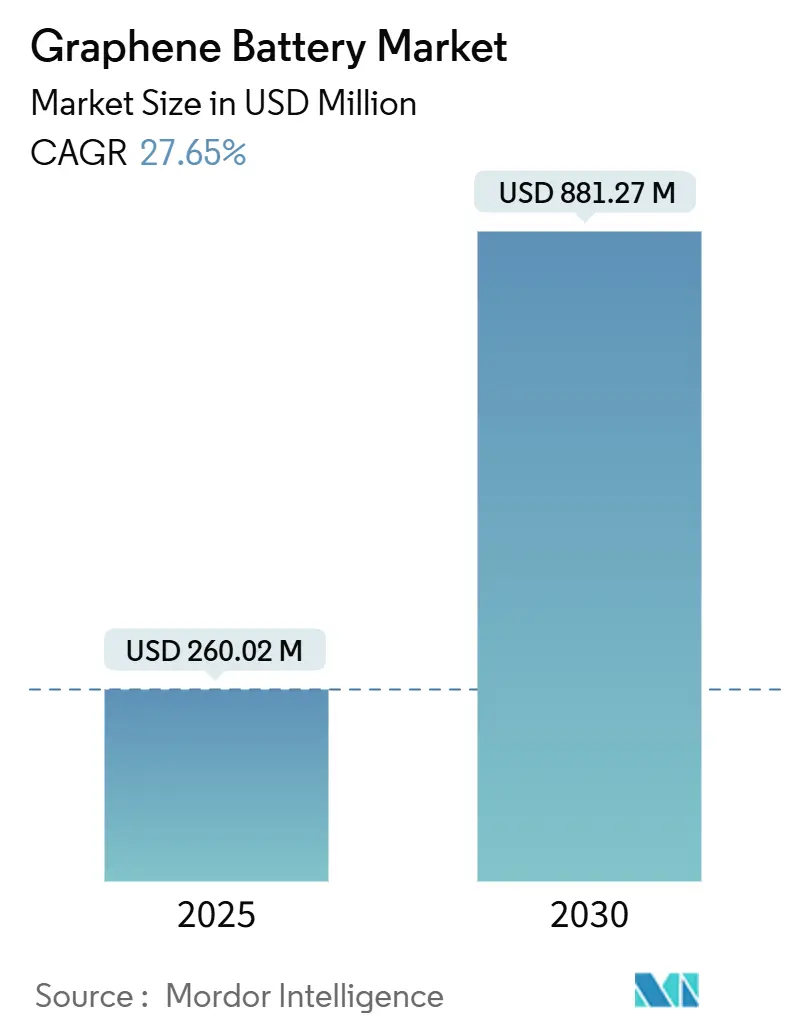

グラフェンバッテリー市場は、2025年には2億6,002万米ドルと推定され、2030年には8億8,127万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は27.65%と非常に高い伸びが期待されています。地域別では、アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度と評価されています。主要なプレイヤーには、Samsung SDI Co. Ltd.、LG Energy Solution Ltd.、Nanotech Energy Inc.、Skeleton Technologies OÜ、Contemporary Amperex Technology Co Ltdなどが挙げられます。

市場の主要な動向

電気自動車(EV)に対する強力な政策支援、570 Wh/kgを超えるエネルギー密度を実現する実験室でのブレークスルー、および大規模な公共部門からの研究開発(R&D)助成金が相まって、グラフェンバッテリー市場は前例のないペースで拡大しています。2024年には、自動車OEMが既存システムへの導入が容易なリチウムイオン・グラフェンバッテリーを好んだため、このタイプが市場を牽引しました。しかし、資本は急速に全固体アーキテクチャへとシフトしており、これは発火リスクを排除し、30年の長寿命を約束するものです。

電力会社は、再生可能エネルギーの断続性を抑制し、送電網の安定性を高める超高速充電能力に魅力を感じ、大量購入者として台頭しています。アジアのメーカーがロールツーロール生産ラインを増強するにつれて、コスト曲線は下降傾向にあり、かつて普及を制限していた価格差が縮小しています。3Dプリントされた集電体やアルミニウムイオン化学に関する知的財産ポートフォリオを構築するスタートアップ企業は、既存企業に新たな競争圧力を生み出しています。

主要なレポートのポイント

* タイプ別: 2024年にはリチウムイオン・グラフェンバッテリーが市場シェアの54.8%を占め、全固体グラフェンバッテリーは2030年までに38.0%のCAGRで拡大すると予測されています。

* 用途別: 2024年には自動車がグラフェンバッテリー市場規模の42.5%を占め、エネルギー貯蔵システムは2030年までに32.5%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益の44.1%を占め、2030年まで28.8%のCAGRで最も速い地域成長を維持すると予測されています。

市場成長の推進要因

1. EV主導の需要加速:

2035年までにゼロエミッション車の販売を100%とする政府の義務化は、グラフェンバッテリー市場の長期的な需要を支えています。自動車メーカーは、充電時間を数時間から数分に短縮できるグラフェンバッテリーの能力を高く評価しており、フリートのダウンタイムを削減し、利用率を高めることができます。ゼネラルモーターズとSamsung SDIの2024年の合弁事業は、既存のOEMがいかに高性能セルへのアクセスを確保し、規制上の航続距離目標を達成しようとしているかを示しています。充電インフラの制約が緩和されるにつれて、グラフェンバッテリー市場は北米とアジア太平洋地域の主要EVモデルでプレミアムな地位を獲得する準備が整っています。

2. 優れたエネルギー密度と超高速充電:

グラフェンの二次元格子は、従来のグラファイトよりも桁違いに高い電子移動度を提供し、570 Wh/kgを超えるエネルギー密度を達成しながら、1,000サイクル後も78%の容量を維持することを可能にします。これにより、航続距離への不安が軽減され、スポーツ用EVのパワートレイン設計が簡素化されます。太平洋岸北西部国立研究所のデータは、グラフェンをドープしたアノードが拡散抵抗を半減させ、350 kWのインフラで10分で80%の充電を可能にすることを確認しています。車両以外では、家電ブランドが3倍速く充電でき、稼働時間を2倍にするコードレス電動工具を発売しており、グラフェンバッテリー市場が隣接する分野に浸透していることを示しています。

3. 政府による研究開発資金提供のインセンティブ:

公共部門の投資は、ディープテックハードウェアのスケールアップにおける「死の谷」を埋める役割を果たしています。米国エネルギー省は、2025会計年度の車両技術研究に8,800万米ドルを割り当て、グラフェン統合に直接利益をもたらす超長寿命リチウムイオンバッテリーの改良に資金を充てています。欧州でも同様の動きがあり、6億1,000万ポンドのファラデーバッテリーチャレンジが、グラフェン複合カソードを開発するGRAVITYなどのプロジェクトに資金を提供しています。これらの補助金は、初期製造のリスクを軽減し、民間からの共同投資を刺激し、グラフェンバッテリー市場の商業化スケジュールを短縮するフィードバックループを生み出しています。

4. グラフェン生産コストの低下:

スケーラブルな生産革新により、かつて普及を妨げていた原材料のプレミアムが低下しています。AIXTRONのロールツーロール反応器は現在、年間20,000 m²の単層グラフェンを生産し、1平方メートルあたりのコストを50%以上削減しています。Chemical Engineering Journalで報告された急速ジュール加熱法は、1kgあたり1米ドル未満の単位経済性を達成し、従来の化学気相成長(CVD)のベンチマークを下回っています。中国の寧波モルシュ工場はすでに年間300トンを稼働させており、産業的実現可能性を示しています。学習曲線が進むにつれて、アナリストは2030年代半ばまでにリチウムカーボネートのコストと同等になると予測しており、グラフェンバッテリー市場がプレミアムニッチから主流プラットフォームへと移行することを可能にします。

市場成長の阻害要因

1. グラフェン材料の高コスト:

コストデフレが加速しているにもかかわらず、バッテリーグレードのグラフェンは既存のアノード粉末の数倍の価格で販売されており、OEMの部品表(BOM)目標に圧力をかけています。薄利多売の家電ブランドは価格プレミアムを吸収することに躊躇し、そうでなければ生産を拡大するであろう大量注文を遅らせています。グラファイト供給の制約はコスト圧力をさらに高めており、精製された生産量の90%以上が中国から供給されているため、調達に地政学的リスクが加わっています。

2. 商業規模の製造能力の限界:

世界の生産能力は需要予測に追いついておらず、特にほとんどのロールツーロール反応器が設置されているアジア太平洋地域以外では顕著です。欧米の自動車メーカーは、高品質のグラフェン量を確保するために数年間のリードタイムに直面しており、政府は国内の製造施設に資金を提供しています。実験室規模のウェーハからメートル幅の基板へとスケールアップするCVDラインは、段階的な歩留まり損失に直面し、公称生産能力の拡大を遅らせています。生産不足は、年間数百トンを消費する可能性のあるエネルギー貯蔵開発業者にとって特に深刻です。

3. CVDグラフェンフレークの品質のばらつき:

CVDグラフェンフレークの品質に一貫性がないことは、特にプレミアムセグメントにおいて課題となっています。

4. ナノ排出物に関する環境・安全上の懸念:

ナノ排出物に関する環境および安全上の懸念は、特に北米と欧州において、長期的な市場成長に影響を与える可能性があります。

セグメント分析

* タイプ別: 全固体統合がイノベーションを推進

全固体グラフェンバッテリーは、900 Wh/Lを超えるエネルギー密度と本質的な不燃性を両立させる可能性を秘めており、投資家の注目を集めています。2024年の収益ではリチウムイオン型が54.8%を占めましたが、全固体プロトタイプは他のどの形式をも上回る38.0%のCAGRを記録しています。2027年に予定されている初期の商業ラインは、高級セダンや長距離ドローンでプレミアムな地位を占める可能性があり、全固体セルのグラフェンバッテリー市場規模は2030年までに1億9,000万米ドルに達すると推定されています。グラフェンスーパーキャパシタは、電動工具や回生ブレーキモジュールでニッチな地位を維持していますが、長距離貯蔵を目的としたバッテリーと比較すると、量的な成長余地は限られています。鉛蓄電池グラフェンハイブリッドは、設備投資感度が高いフォークリフトフリートや通信タワーで使用されています。Graphene Manufacturing Groupが推進する実験的なアルミニウムイオン構成は、2025年に1,000 mAhのプロトタイプを記録し、短サイクル物流車両のリチウム化学に挑戦する可能性があります。

* 用途別: エネルギー貯蔵が成長エンジンとして台頭

自動車プラットフォームは2024年の出荷量の42.5%を占め、グラフェンバッテリー市場の初期商業化段階を特徴づけています。OEMは、小売給油習慣に合致する5分間の急速充電能力を高く評価しており、グラフェンモジュールをプレミアムトリムの主要な差別化要因として位置づけています。しかし、送電事業者が太陽光や風力発電の変動性を補償するための高速応答資産を導入するにつれて、グリッド接続型貯蔵はより急速に加速しており、32.5%のCAGRで成長しています。定置型貯蔵のグラフェンバッテリー市場規模は、10,000サイクル寿命と15分未満のデューティサイクルを重視する電力会社の調達に牽引され、2030年までに3億1,000万米ドルを超える可能性があります。家電メーカーは、より高い体積容量を活用して、稼働時間を犠牲にすることなくシャーシの厚さを薄くするために、薄膜セルをラップトップやウェアラブルに統合しています。

地域分析

* アジア太平洋:

2024年には44.1%の収益を維持し、中国の300トン規模のグラフェン工場と韓国の合成グラファイトアノードラインに牽引されています。地域の政策は、2028年までに年間バッテリー生産量を合計1 TWh以上に引き上げることを目指しており、サプライチェーンの深さを強化しています。設備投資の最大50%をカバーする政府補助金は、外国の自動車メーカーを合弁事業に引き込み、国内生産のグラフェンセルに対する需要を確保しています。アジア太平洋地域のグラフェンバッテリー市場規模は28.8%のCAGRで拡大すると予測されており、製造上の優位性と継続的なコスト削減を推進する地域内競争の激化を反映しています。

* 北米:

インフラ投資雇用法を通じて強靭なサプライチェーンを追求しており、バッテリー材料のリサイクルや新興技術の国内生産を目的とした助成金に資金を提供しています。米国エネルギー省は、商業規模のロールツーロールグラフェンコーティングを検証するために、中西部のパイロットプラントと協力しています。カナダの官民連携プロジェクト「Project Arrow」は、VoltaXploreのグラフェンセルをコンセプトEVに統合しており、この10年後半までに成長するグラフェンバッテリー市場を獲得する大陸的な勢いを示しています。

* 欧州:

ファラデーイニシアチブを通じて6億1,000万ポンドを投入し、グラフェンフラッグシップの下で国境を越えた協力を組織するなど、研究主導型モデルを活用しています。製造強度はアジアに劣るものの、厳格な持続可能性義務は、ライフサイクルカーボン透明性を求めるプレミアムカーブランドやグリッド開発者の間で早期採用需要を促進しています。北欧諸国は、低炭素水力発電を活用して「グリーンバッテリー」の認証を販売し、ESG重視の購入者向けの代替サプライヤーとしての地位を確立しています。

競争環境

市場の細分化は続いており、上位5社のサプライヤーが世界の収益の25%未満を占めていることから、シェア再分配の余地が十分にあることが示唆されています。Samsung SDI、LG Energy Solution、Panasonicは、既存のギガファクトリーライン内でグラフェンコーティングされたアノードを試験的に導入し、規模の経済を活用してスタートアップのコスト曲線を圧縮しています。Graphene Manufacturing GroupやLytenなどの純粋な専門企業は、アルミニウムイオンやリチウム硫黄などの独自の化学組成を追求し、350を超えるアクティブな特許を持つIPの堀に賭けています。

垂直統合が支配的なテーマとして浮上しており、SamsungのXG Sciencesへの株式投資は、上流のフレーク供給を確保し、原材料価格の変動をヘッジしています。戦略的提携は技術検証を加速させます。インディアナ州のバッテリーイノベーションセンターは、複数のOEMと提携し、自動車のデューティサイクル下でグラフェンセルをベンチマークし、認定期間を短縮しています。AIXTRONは、欧州の薄膜製造工場に特注のCVDツールを供給し、顧客とサプライヤーの忠誠心を形成する機器ロックインを確立しています。

産業オートメーションには、まだ開拓されていない機会が豊富にあります。Thothのような企業は、危険な環境で継続的に動作するために高出力グラフェンパックに依存するAI対応の分解ロボットを展開しています。小規模な材料イノベーターが、資本集約的なセル生産ではなく、ロイヤリティストリームを通じてコーティング技術を収益化するライセンスモデルも注目を集めています。

最近の業界動向

* 2025年3月: Graphene Manufacturing Groupは、インディアナ州のバッテリーイノベーションセンターとの協業を発表し、グラフェンアルミニウムイオンバッテリーの商業化を加速させ、1,000 mAhの容量を達成し、技術準備レベル4に進展させました。

* 2025年1月: 米国エネルギー省は、2025会計年度の車両技術研究に8,800万米ドルを割り当て、グラフェン材料を活用した超長寿命バッテリーに資金を充てました。

* 2024年11月: カリフォルニア工科大学の研究者らは、リチウムイオンカソード用のスケーラブルなグラフェンコーティング方法を発表し、サイクル寿命を2倍にし、充電レート容量を向上させました。

* 2024年3月: クイーンズランド州政府は、Graphene Manufacturing Groupにグラフェンバッテリー生産のパイロットプラントを進めるために200万豪ドルを授与しました。

このレポートは、世界のグラフェンバッテリー市場に関する詳細な分析を提供しており、市場の定義、調査範囲、調査方法から、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望までを網羅しています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。まず、電気自動車(EV)の普及拡大に伴う需要の加速が挙げられます。グラフェンバッテリーは、その優れたエネルギー密度と超高速充電能力により、EVの性能向上に大きく貢献すると期待されています。具体的には、自動車グレードのセルは、350kWの充電インフラを使用した場合、わずか10分で80%の充電を達成できることが実証されており、これは従来の主流リチウムイオンバッテリーと比較して大幅な充電時間の短縮を意味します。

また、各国政府による研究開発(R&D)資金提供インセンティブも重要な推進力です。例えば、米国エネルギー省は2025会計年度に8,800万ドルを、英国のファラデーチャレンジは6億1,000万ポンドを投じ、研究、パイロットプラント、国内製造を支援し、技術開発のギャップを埋めるための取り組みを進めています。

さらに、グラフェン生産コストの継続的な低下、全固体電池アーキテクチャとの統合の進展、そして高出力無人航空機(UAV)や航空宇宙分野での採用拡大も、市場の成長を後押ししています。

市場の抑制要因:

一方で、市場の成長を抑制するいくつかの課題も存在します。最も主要な制約は、グラフェン材料の高コストです。現状では、従来のグラファイトと比較して3~5倍のコストがかかり、これがグラフェンバッテリー市場の短期的な成長を4.2パーセントポイント抑制する要因となっています。

また、商業規模での製造能力がまだ限定的であること、化学気相成長(CVD)グラフェンフレークの品質にばらつきが見られること、そしてナノ排出物に関する環境および安全上の懸念も、市場の普及を妨げる要因として挙げられます。

市場規模と成長予測:

レポートでは、市場がタイプ別(リチウムイオン・グラフェンバッテリー、グラフェンスーパーキャパシタ、鉛蓄グラフェンバッテリー、全固体グラフェンバッテリー、その他)、アプリケーション別(自動車、家電、エネルギー貯蔵、産業用ロボット・機械、航空宇宙・防衛、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

特に、アジア太平洋地域は生産能力への投資を積極的に行っており、中国の300トン規模のグラフェン工場や韓国の合成グラファイトラインが、2030年までの地域売上高の年平均成長率(CAGR)28.8%を牽引する見込みです。

全固体グラフェンバッテリーの商業化については、2027年から2028年にかけてパイロットラインが稼働する予定であり、初期段階では高級EVや航空宇宙プラットフォーム向けに供給され、その後、より広範な市場への展開が期待されています。

競争環境:

競争環境のセクションでは、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳述されています。Samsung SDI Co. Ltd.、LG Energy Solution Ltd.、Contemporary Amperex Technology Ltd. (CATL)、Panasonic Holdings Corp.、Huawei Technologies Co., Ltd.、Tesla Inc.など、多数の主要企業がプロファイルされており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

このレポートは、グラフェンバッテリー市場の現状と将来の機会、そして市場を形成する主要なトレンドと課題を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV主導の需要加速

- 4.2.2 優れたエネルギー密度と超高速充電

- 4.2.3 政府の研究開発資金援助

- 4.2.4 グラフェン生産コストの低下

- 4.2.5 全固体電池アーキテクチャとの統合

- 4.2.6 高出力UAVおよび航空宇宙分野での採用

-

4.3 市場の阻害要因

- 4.3.1 グラフェン材料の高コスト

- 4.3.2 限られた商業規模の製造能力

- 4.3.3 CVDグラフェンフレークの品質のばらつき

- 4.3.4 ナノ排出物に関する環境および安全上の懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 タイプ別

- 5.1.1 リチウムイオン・グラフェン電池

- 5.1.2 グラフェン・スーパーキャパシタ

- 5.1.3 鉛蓄電池グラフェン電池

- 5.1.4 全固体グラフェン電池

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 自動車

- 5.2.2 家庭用電化製品

- 5.2.3 エネルギー貯蔵

- 5.2.4 産業用ロボットおよび機械

- 5.2.5 航空宇宙および防衛

- 5.2.6 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Samsung SDI Co. Ltd.

- 6.4.2 LG Energy Solution Ltd.

- 6.4.3 Nanotech Energy Inc.

- 6.4.4 Skeleton Technologies OÜ

- 6.4.5 Contemporary Amperex Technology Ltd. (CATL)

- 6.4.6 Panasonic Holdings Corp.

- 6.4.7 Huawei Technologies Co., Ltd.

- 6.4.8 Talga Group Ltd.

- 6.4.9 NanoXplore Inc.

- 6.4.10 Graphene Manufacturing Group Ltd.

- 6.4.11 XG Sciences Inc.

- 6.4.12 Lyten Inc.

- 6.4.13 Vorbeck Materials Corp.

- 6.4.14 Cabot Corporation

- 6.4.15 ZEN Graphene Solutions Ltd.

- 6.4.16 Grabat Energy S.A.

- 6.4.17 Real Graphene USA

- 6.4.18 Tesla Inc.

- 6.4.19 EnGraphene Inc.

- 6.4.20 Graphenano S.A.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グラフェン電池とは、次世代の高性能電池として注目されている技術であり、その名の通り、炭素原子が六角形格子状に結合したシート状物質である「グラフェン」を主要な材料として利用した電池の総称でございます。グラフェンは、その優れた導電性、高い強度、軽量性、そして広い表面積といった特性から、既存のリチウムイオン電池の性能を飛躍的に向上させる可能性を秘めております。具体的には、電極材料や電解質、あるいはその両方にグラフェンを導入することで、高速充電、高容量化、長寿命化、安全性向上、そして広い動作温度範囲の実現を目指しております。

グラフェン電池の種類は、グラフェンが電池のどの部分に利用されるかによって分類することができます。最も一般的なアプローチは、リチウムイオン電池の電極材料としてグラフェンを組み込む方法です。例えば、負極にグラフェンを用いることで、リチウムイオンの吸蔵・放出速度が向上し、高速充電が可能になります。また、シリコンなどの高容量材料とグラフェンを複合化させることで、充放電時の体積変化を抑制し、サイクル寿命の延長に貢献します。正極においても、硫黄や酸素といった高エネルギー密度材料とグラフェンを組み合わせることで、電池全体のエネルギー密度を高める研究が進められております。さらに、電解質にグラフェンを添加することでイオンの移動度を向上させたり、集電体としてグラフェンを用いることで電池の軽量化や内部抵抗の低減を図る試みもございます。グラフェンの特性を最大限に活かしたデバイスとしては、電池とは異なるものの、高速な充放電が可能なグラフェンベースのスーパーキャパシタも開発されており、これらも広義のグラフェンを利用した蓄電デバイスとして注目されております。

グラフェン電池の用途は多岐にわたります。最も期待されているのは、電気自動車(EV)分野です。高速充電能力はEVの利便性を大幅に向上させ、航続距離の延長やバッテリーの長寿命化はユーザーの不安を解消し、EVの普及を加速させるでしょう。また、スマートフォンやノートPCといったモバイルデバイスにおいても、高速充電とバッテリー持続時間の延長は大きなメリットとなります。ドローンやウェアラブルデバイスでは、軽量化と長時間駆動が求められるため、グラフェン電池の特性が非常に有効です。再生可能エネルギーの導入が進む中で、太陽光発電や風力発電の不安定な出力を安定化させるための定置型蓄電池としても、高容量で長寿命なグラフェン電池は重要な役割を果たすと期待されております。その他、医療機器の小型化・長寿命化、宇宙・航空分野における軽量・高信頼性電源など、幅広い分野での応用が検討されております。

関連技術としては、まず既存の「リチウムイオン電池」が挙げられます。グラフェン電池の多くは、リチウムイオン電池の基本構造を維持しつつ、グラフェンを導入することで性能を向上させるアプローチを取っているため、リチウムイオン電池技術の進化と密接に関わっております。次世代電池の有力候補である「全固体電池」も関連技術の一つです。全固体電池は高い安全性とエネルギー密度が期待されており、グラフェンは全固体電池の電極や固体電解質材料としても応用が検討されております。また、高エネルギー密度が期待される「リチウム硫黄電池」や「リチウム空気電池」においても、グラフェンは硫黄正極の安定化や空気極の触媒・構造材として、その性能向上に不可欠な材料として研究が進められております。さらに、前述の「スーパーキャパシタ」は、グラフェンの優れた導電性と表面積を活かした高速充放電デバイスであり、電池とは異なる特性を持つものの、グラフェン技術の重要な応用分野でございます。これらの電池技術の進展には、高品質なグラフェンを低コストで大量生産する「グラフェン製造技術」の確立が不可欠であり、CVD法や液相剥離法などの製造技術も重要な関連技術でございます。

市場背景としましては、グラフェン電池は現在、主に研究開発段階にありますが、一部の企業では試作品の発表や限定的な製品化の動きも見られます。特に中国、韓国、欧州を中心に、自動車メーカー、電池メーカー、素材メーカー、そして多くのスタートアップ企業が開発競争を繰り広げております。市場からの期待は非常に高く、電気自動車市場の急速な拡大や、再生可能エネルギーの導入加速に伴う高性能蓄電池への需要増大が、グラフェン電池開発の強力な推進力となっております。しかしながら、普及に向けた課題も少なくありません。最も大きな課題の一つは、高品質なグラフェンを低コストで大量生産する技術の確立です。また、グラフェンを電池に組み込む際の量産技術や、長期的な性能安定性、サイクル寿命の確保も重要な課題でございます。さらに、グラフェン電池の性能評価基準の標準化も、今後の市場拡大には不可欠な要素となるでしょう。

将来展望としましては、これらの課題が解決されれば、グラフェン電池は数年後から10年程度の間に本格的な普及期を迎える可能性を秘めております。もしグラフェン電池が広く普及すれば、社会に与える影響は計り知れません。電気自動車の性能が飛躍的に向上し、充電インフラの負担軽減にも繋がり、モビリティのあり方を大きく変えるでしょう。再生可能エネルギーの効率的な貯蔵が可能になることで、エネルギーの安定供給と脱炭素社会の実現に大きく貢献します。また、スマートフォンやIoTデバイスのバッテリー性能が向上することで、より小型で長寿命なデバイスが実現し、私たちの生活をさらに豊かにするでしょう。技術進化の方向性としては、グラフェン単体だけでなく、他の材料との複合化による性能最適化、製造プロセスのさらなる革新、そして安全性と環境負荷の低減が追求されると考えられます。将来的には、グラフェン電池が他の次世代電池技術と融合し、さらに高性能で多様なニーズに応える蓄電ソリューションが生まれることも期待されております。グラフェン電池は、持続可能な社会の実現に向けた重要なキーテクノロジーの一つとして、その進化が今後も注目されていくことでしょう。