RTDコーヒー市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

RTDコーヒー市場レポートは、ソフトドリンクの種類(コールドブリューコーヒー、アイスコーヒー、その他のRTDコーヒー)、包装形態(アセプティックパッケージ、ガラスボトルなど)、流通チャネル(オフトレード、オントレード)、機能性(プロテイン強化、エナジー配合、その他)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)および数量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レディ・トゥ・ドリンク(RTD)コーヒー市場の概要

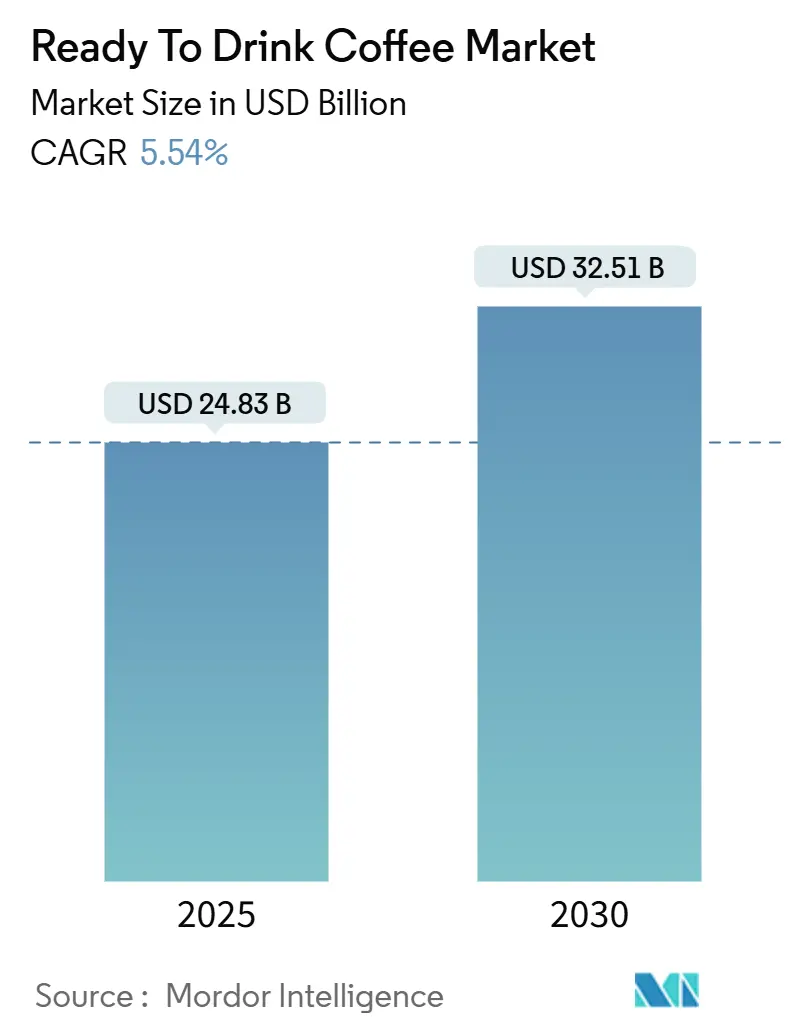

レディ・トゥ・ドリンク(RTD)コーヒー市場は、2025年には248.3億米ドル、2030年には325.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.54%と、著しい成長が見込まれています。この成長は、利便性への需要の高まり、プレミアムコールドブリュー製品の人気、そして消費者の嗜好の変化に合わせた機能性配合の導入によって主に牽引されています。都市化は外出先での消費パターンに影響を与え続けており、健康志向の強まりは消費者がより高品質な製品を選ぶ傾向を促しています。コールドブリュー抽出技術の進歩により、ブランドはより高い価格設定を実現できるようになり、生豆のコスト変動の影響を緩和し、市場の成長を支えています。さらに、持続可能なパッケージングへの投資や、消費者への直接配送ロジスティクスの改善が、特にアジア太平洋地域や北米地域でさらなる機会を創出しています。

主要なレポートのポイント

* ソフトドリンクタイプ別: 2024年にはアイスコーヒーがRTDコーヒー市場の52.11%を占めてリードしましたが、コールドブリューコーヒーは2030年までに7.54%のCAGRで成長すると予測されています。

* パッケージタイプ別: 2024年にはガラスボトルがRTDコーヒー市場の37.45%のシェアを維持しましたが、PETボトルはリサイクル能力の向上に伴い7.01%のCAGRで成長しています。

* 流通チャネル別: 2024年にはオフ・トレードチャネルがRTDコーヒー市場の70.42%を占め、Eコマースの普及により6.73%のCAGRで拡大しています。

* 機能性別: 2024年にはエナジーインフューズド製品がRTDコーヒー市場の35.01%を占め、2030年までに7.33%のCAGRで上昇すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がRTDコーヒー市場の37.01%を占め、全地域の中で最も速い7.89%のCAGRで成長しています。

世界のRTDコーヒー市場のトレンドと洞察

促進要因

1. 世界のコーヒー文化の成長とコーヒーハウスのトレンドの採用: スペシャリティコーヒー文化が伝統的な市場を超えて拡大し、朝のルーティンだけでなく午後や夜のセグメントにも新たな消費機会を生み出しています。サードウェーブコーヒーへの評価の高まりは、コーヒーハウスの品質を模倣したプレミアムRTDオプションへの需要を促進しています。特にコールドブリュー濃縮液は、消費者が自宅で飲料をカスタマイズし、バリスタが作ったような体験を再現することを可能にしています。この文化的変化は、急速な都市化と可処分所得の増加に伴い、アジア市場で特に顕著です。

2. 利便性と外出先での飲料オプションへの需要の増加: 現代のライフスタイルの加速により、消費者は準備時間を最小限に抑えつつ品質への期待を満たす、便利なグラブ・アンド・ゴー形式へと移行しています。リモートワークや都市の移動性の進化は、通勤中、オフィス環境、レジャー活動中など、多様な消費シナリオにシームレスに適応する製品の必要性をさらに高めています。この傾向は、冷蔵不要で自動販売機や職場のマイクロマーケットなどの非伝統的なチャネルを通じて流通可能な、保存安定性の高いRTD形式に特に恩恵をもたらしています。

3. 健康意識の高まりがオーガニック、植物ベース、低糖/機能性バリアントへの関心を促進: 健康志向の消費者は、カフェイン刺激以上の機能的利益を提供するRTDコーヒー製品への需要を促進しています。アダプトゲン、ヌートロピクス、植物ベースのタンパク質の含有は、コーヒーを伝統的な飲料から、認知機能の向上やストレス管理を目的としたウェルネス製品へと変革しています。オーガニック認証は重要な差別化要因として浮上しており、植物ベースのミルク代替品も人気を集めています。

4. 都市化の進展と多忙なライフスタイルがRTD形式を支持: 都市人口が増加し続けるにつれて、都市部の消費者層はますます密集し、個人が伝統的なコーヒー準備に費やす時間が減少しています。この変化により、RTDコーヒー形式は、多忙な日常の中でカフェイン摂取習慣を維持するための重要なソリューションとなっています。特に発展途上地域では、インフラ整備が人口増加に追いつかないことが多く、冷蔵物流が不要な保存安定性の高いコーヒー製品に大きな機会が生まれています。

5. 持続可能な調達と倫理的なサプライチェーンの取り組み: 環境意識の高い消費者の間で、持続可能な調達と倫理的なサプライチェーンへの関心が高まっています。

6. カスタマイズとパーソナライゼーションのトレンド: 消費者は、自分の好みやニーズに合わせてカスタマイズされた製品を求めています。

阻害要因

1. 伝統的なRTD製品における高糖分、添加物、人工成分に関する健康上の懸念: 砂糖含有量や人工添加物に対する消費者の意識の高まりは、伝統的な配合に対する抵抗を生み出しています。これにより、メーカーはより健康的な代替品に市場シェアを奪われないよう、製品の再配合を余儀なくされています。

2. 成分表示と健康基準に関する規制遵守の複雑さ: 各市場における規制環境の進化は、製品発売のコスト増加と遅延につながる重大なコンプライアンス上の課題を提示しています。特にグローバルな流通戦略を追求する企業にとって、この問題は顕著です。

3. 乳製品ベースおよびオーガニックバリアントの賞味期限の制限: 乳製品ベースやオーガニックのRTDコーヒー製品は、賞味期限が比較的短いため、特に冷蔵物流が限られている地域では流通に課題があります。

4. コーヒー豆価格の変動が供給と利益率に影響: コーヒー豆の価格変動は、RTDコーヒー製品の製造コストに直接影響を与え、サプライチェーンの安定性や企業の利益率に課題をもたらします。

セグメント分析

* ソフトドリンクタイプ別: コールドブリューがプレミアムな位置付けを確立

コールドブリューコーヒーは、2030年までに7.54%のCAGRで最も速く成長するセグメントになると予測されています。一方、アイスコーヒーは2024年に52.11%の市場シェアを維持し、引き続き主導的な地位を占めると予想されています。コールドブリューコーヒーの人気上昇は、その優れた品質と滑らかな味のプロファイルが消費者の嗜好に強く響いていることに起因します。ナイトロコールドブリューは、便利なポータブル形式でコーヒーハウス品質の体験を提供することで、このセグメントをさらに高めています。

* パッケージタイプ別: 持続可能性がPETボトルの成長を牽引

ガラスボトルは、そのプレミアムな位置付けと消費者の間で高品質という認識により、2024年に37.45%の市場シェアを維持すると予測されています。しかし、ガラスリサイクルインフラが限られている地域では課題も抱えています。一方、PETボトルは、軽量でリサイクルしやすいといった持続可能性の利点と、サプライチェーン運営の効率性により、7.01%のCAGRで牽引されています。金属缶は携帯性と温度保持の利点を提供し、無菌パッケージは保存安定性の高い流通を可能にしています。

* 流通チャネル別: Eコマースがオフ・トレードの優位性を加速

オフ・トレードチャネルは、Eコマースの拡大と都市部でのコンビニエンスストアの増加により、2024年に70.42%の市場シェアを占め、6.73%のCAGRで成長すると予測されています。スーパーマーケットやハイパーマーケットは、競争力のある価格設定とプロモーション活動に支えられ、最大の販売量を占めています。オンライン小売は、定期的なRTDコーヒー消費者を惹きつけるサブスクリプションサービスやまとめ買いオプションによって急速に成長しています。

* 機能性別: エネルギー強化が多機能トレンドをリード

エナジーインフューズドRTDコーヒー製品は、2024年までに機能性セグメントで35.01%の市場シェアを占め、7.33%のCAGRで成長すると予測されています。これらの製品は、スポーツ栄養分野でのクロスオーバーアピールや、職場での生産性向上ツールとしての位置付けから恩恵を受けています。プロテイン強化型はフィットネス志向の個人に特に響き、アダプトゲンやヌートロピクスなどの機能性成分の含有は、ストレス管理や認知機能向上への消費者の関心の高まりに応えています。

地域分析

* アジア太平洋: 2024年に世界のRTDコーヒー市場の37.01%を占め、引き続きリードしています。都市化とコーヒー文化の普及が組み合わさって成長を牽引しており、特に中国とインドで顕著です。中国では高度なEコマースインフラが、インドでは価格に敏感な消費者が需要を促進しています。日本は成熟市場としてプレミアム製品に注力し、機能性成分と革新的なパッケージングを活用しています。

* 北米: コールドブリューや機能性飲料の革新に牽引され、着実な成長を示しています。米国が地域をリードし、カナダは持続可能なパッケージングソリューションに重点を置いています。メキシコは都市人口の拡大により成長機会がありますが、経済的感度がプレミアム製品の採用を制限しています。

* ヨーロッパ: 持続可能性とオーガニック認証がRTDコーヒー市場を形成する主要な要因です。ドイツと英国が環境意識の高い製品を採用し、プレミアム価格を維持しています。フランスとイタリアは伝統的なコーヒー文化が強いため課題に直面していますが、若い消費者は高品質な代替品を受け入れています。

競争環境

RTDコーヒー市場は中程度の集中度を示しており、確立された飲料会社が広範な流通ネットワークを活用して強い存在感を維持しています。同時に、スペシャリティコーヒーロースターは、消費者への直接販売戦略とブランドの信頼性構築に注力することで、プレミアムセグメントを開拓しています。ネスレ、スターバックス、コカ・コーラなどの主要企業は、生産と調達における規模の経済から恩恵を受けていますが、機能性成分や持続可能なパッケージングソリューションで迅速に革新する小規模で機敏なブランドとの競争に直面しています。垂直統合能力を持つ企業は、サプライチェーンの品質とコストをより良く管理することで優位に立っています。技術は、高度なパッケージング保存技術の採用、サプライチェーンの最適化、消費者への直接デジタルプラットフォームの活用により、主要な差別化要因となっています。

RTDコーヒー業界の主要企業

* Nestlé S.A.

* Suntory Holdings Limited

* The Coca-Cola Company

* PepsiCo, Inc.

* Keurig Dr Pepper Inc.

最近の業界動向

* 2025年2月: Emmiは、英国の健康志向の消費者をターゲットに、無糖のRTDコーヒー「Caffè Latte Zero」を発売しました。

* 2025年8月: アサヒグループは、主力RTDブランド「ZEITAKU SHIBORI」をグローバルに展開し、ニュージーランドで現地に合わせたフレーバーを発売しました。

* 2024年9月: Nespressoは、米国で初のRTDコーヒーを発売しました。コロンビアコーヒーとハニーブロッサムを特徴とし、外出先での需要と再生型農業に焦点を当てています。

レポート詳細の要約

本レポートは、世界のRTD(Ready-to-Drink)コーヒー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

# 1. エグゼクティブサマリーと市場概要

RTDコーヒー市場は、2025年には248.3億米ドルの規模に達すると予測されており、2030年まで年平均成長率(CAGR)5.54%で着実に成長を続ける見込みです。この成長は、消費者のライフスタイルの変化、健康志向の高まり、そしてコーヒー文化の世界的普及によって牽引されています。

# 2. 市場の推進要因

RTDコーヒー市場の成長を促進する主な要因は以下の通りです。

* グローバルなコーヒー文化の成長とコーヒーハウスのトレンドの普及: 世界中でコーヒー消費が日常に深く根付き、専門的なコーヒーハウスのトレンドがRTD製品にも影響を与えています。

* 利便性とオンザゴー(外出先)での飲料オプションへの需要増加: 忙しい現代のライフスタイルにおいて、手軽に飲めるRTDコーヒーは消費者のニーズに合致しています。

* 消費者の健康意識の高まり: オーガニック、植物ベース、低糖、または特定の機能性(例:プロテイン強化、エネルギー注入)を持つRTDコーヒーへの関心が高まっています。

* 都市化の進展と多忙なライフスタイル: 都市部での生活や多忙な日常が、RTD形式の飲料の需要をさらに高めています。

* 持続可能な調達と倫理的なサプライチェーンへの取り組み: 環境意識の高い消費者層の増加に伴い、企業は持続可能性と倫理的な生産プロセスを重視するようになっています。

* カスタマイズとパーソナライゼーションのトレンド: 消費者の多様な好みに応えるため、様々なフレーバーや成分の組み合わせが提供されています。

# 3. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 従来のRTD製品に含まれる高糖分、添加物、人工成分に関する健康上の懸念: 健康志向の消費者にとって、これらの成分は購入の障壁となることがあります。

* 成分表示や健康基準に関する規制遵守の複雑さ: 各国の規制要件に対応することは、企業にとって課題となる場合があります。

* 乳製品ベースやオーガニック製品の賞味期限の制約: これらの製品は、従来の製品と比較して賞味期限が短く、流通や在庫管理に影響を与える可能性があります。

* コーヒー豆価格の変動が供給と利益率に与える影響: 原材料価格の不安定さは、製品コストや企業の収益性に影響を及ぼすことがあります。

# 4. 市場規模と成長予測(セグメント別)

本レポートでは、RTDコーヒー市場を以下のセグメントに分けて分析しています。

* ソフトドリンクタイプ別:

* コールドブリューコーヒー:CAGR 7.54%で最も急速に成長しており、市場を牽引する主要なセグメントです。

* アイスコーヒー

* その他のRTDコーヒー

* パッケージタイプ別:

* PETボトル:リサイクル性の向上と物流の軽量化により、CAGR 7.01%で成長しています。

* ガラスボトル

* 金属缶

* 無菌包装(アセプティックパッケージ)

* 使い捨てカップ

* 流通チャネル別:

* オン・トレード(バー、レストラン、カフェなど)

* オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他の流通チャネル)

* 機能性別:

* プロテイン強化

* エネルギー注入

* その他

* 地域別:

* アジア太平洋地域が世界売上高の37.01%を占め、CAGR 7.89%で最も高い地域別成長率を示しています。

* 北米(米国、カナダ、メキシコなど)

* ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダ、ポーランド、ベルギー、スウェーデンなど)

* 南米(ブラジル、アルゼンチン、コロンビア、チリ、ペルーなど)

* 中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦、ナイジェリア、エジプト、モロッコ、トルコなど)

# 5. 競争環境

RTDコーヒー市場は競争が激しく、多くの主要企業が市場シェアを争っています。本レポートでは、市場集中度、戦略的動き、市場ランキング分析に加え、以下の主要企業のプロファイルを提供しています。

Nestlé S.A、Suntory Holdings Limited、The Coca-Cola Company、PepsiCo, Inc.、Keurig Dr Pepper Inc.、Starbucks Corporation、Danone S.A.、Asahi Group Holdings, Ltd.、Luigi Lavazza S.p.A.、Califia Farms LLC、La Colombe Coffee Roasters、DyDo Group Holdings Inc.、Emmi AG、Kirin Holdings、JAB Holding Company、Monster Beverage Corporation、Arla Foods amba、Unilever PLC、Rauch Fruchtsäfte GmbH & Co OG、High Brew Coffee Inc.など。

これらの企業は、新製品の開発、マーケティング戦略、流通網の強化、持続可能性への取り組みを通じて、市場での競争力を高めています。

# 6. 市場機会と将来展望

RTDコーヒー市場は、消費者の多様なニーズに応えるための革新的な製品開発と、持続可能性への対応が重要な機会となります。企業は、リサイクル可能な容器への投資、農家との直接提携、追跡可能なサプライチェーンの構築を通じて、倫理的および環境的な期待に応えることが求められています。特に、コールドブリューコーヒーや機能性飲料のセグメントは、今後も高い成長が期待されます。

# 7. 調査方法

本レポートは、Mordor Intelligence独自の4段階の調査方法に基づいて作成されています。これには、主要変数の特定、市場モデルの構築、広範な一次調査専門家による検証と最終化、そして最終的な調査結果の出力が含まれます。これにより、堅牢で信頼性の高い市場予測と分析が提供されています。

このレポートは、RTDコーヒー市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なコーヒー文化の成長とコーヒーハウスのトレンドの採用

- 4.2.2 利便性と外出先での飲料オプションに対する需要の増加

- 4.2.3 消費者の健康意識の高まりが、オーガニック、植物ベース、低糖/機能性飲料への関心を高めている

- 4.2.4 都市化の進展と多忙なライフスタイルがRTD形式を好む傾向

- 4.2.5 持続可能な調達と倫理的なサプライチェーンの取り組み

- 4.2.6 カスタマイズとパーソナライゼーションのトレンド

-

4.3 市場の阻害要因

- 4.3.1 従来のRTD製品における高糖分、添加物、人工成分に関する健康上の懸念

- 4.3.2 成分表示と健康基準に関する規制遵守の複雑さ

- 4.3.3 乳製品ベースおよびオーガニック製品の賞味期限の制限

- 4.3.4 コーヒー豆の価格変動が供給と利益率に影響

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 ソフトドリンクの種類別

- 5.1.1 コールドブリューコーヒー

- 5.1.2 アイスコーヒー

- 5.1.3 その他のRTDコーヒー

-

5.2 包装タイプ別

- 5.2.1 PETボトル

- 5.2.2 ガラスボトル

- 5.2.3 金属缶

- 5.2.4 無菌包装

- 5.2.5 使い捨てカップ

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 専門店

- 5.3.2.4 オンライン小売

- 5.3.2.5 その他の流通チャネル

-

5.4 機能性別

- 5.4.1 プロテイン強化

- 5.4.2 エネルギー配合

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 サントリーホールディングス株式会社

- 6.4.3 ザ コカ・コーラ カンパニー

- 6.4.4 ペプシコ・インク

- 6.4.5 キューリグ・ドクターペッパー・インク

- 6.4.6 スターバックス・コーポレーション

- 6.4.7 ダノンS.A.

- 6.4.8 アサヒグループホールディングス株式会社

- 6.4.9 ルイージ・ラバッツァ S.p.A.

- 6.4.10 カリフィア・ファームズ LLC

- 6.4.11 ラ・コロンブ・コーヒー・ロースターズ

- 6.4.12 ダイドーグループホールディングス株式会社

- 6.4.13 エミーAG

- 6.4.14 キリンホールディングス

- 6.4.15 JABホールディングカンパニー

- 6.4.16 モンスタービバレッジコーポレーション

- 6.4.17 アーラフーズ amba

- 6.4.18 ユニリーバPLC

- 6.4.19 ラウフ・フルヒツェフテ GmbH & Co OG

- 6.4.20 ハイブリューコーヒー・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

RTDコーヒーとは、「Ready To Drink(レディ・トゥ・ドリンク)」の略称で、缶、ペットボトル、紙パックなどの容器に充填され、購入後すぐにそのまま飲める状態のコーヒー飲料全般を指します。家庭で淹れるドリップコーヒーやインスタントコーヒー、あるいはカフェで提供される淹れたてのコーヒーとは異なり、場所や時間を問わず手軽にコーヒーを楽しめる点が最大の特長でございます。日本では、1960年代に缶コーヒーが登場して以来、その利便性と多様性から国民的な飲料として広く普及し、清涼飲料市場において重要な位置を占めております。

RTDコーヒーの種類は非常に多岐にわたります。まず容器別では、保温性に優れ、自動販売機での販売に適したスチール缶やアルミ缶、大容量で持ち運びやすく、再栓可能なペットボトル、そして家庭でのストックや複数人での飲用に適した紙パック(ブリックパック、ゲーブルトップ)などがございます。内容物別では、砂糖やミルクを一切加えない「ブラックコーヒー」、わずかに甘みを加えた「微糖」、ミルクと砂糖のバランスが取れた「カフェオレ」や「カフェラテ」、キャラメルやバニラなどのフレーバーを加えた「フレーバーコーヒー」などがございます。近年では、豆の種類や焙煎方法、抽出方法(高温高圧抽出、水出し抽出など)にこだわったプレミアムラインや、特定保健用食品(トクホ)や機能性表示食品として、脂肪の吸収を抑える、血糖値の上昇を穏やかにするなどの機能性を付加した製品も増加しており、消費者の健康志向に応える形で進化を続けております。

RTDコーヒーの用途は、その手軽さから非常に広範にわたります。通勤・通学時の駅の売店やコンビニエンスストアでの購入、オフィスでの休憩時間や仕事中のリフレッシュ、ドライブやレジャー、アウトドア活動中の水分補給や気分転換など、様々なシーンで利用されております。また、自動販売機を通じて24時間いつでも購入できる点も、その利便性を高めております。自宅で手軽にコーヒーを楽しみたい時や、急な来客時のおもてなしとしても、紙パックの大容量タイプなどが重宝されております。眠気覚ましや集中力向上を目的として飲用されることも多く、現代社会の多様なライフスタイルに深く浸透している飲料と言えるでしょう。

RTDコーヒーの製造には、多岐にわたる関連技術が用いられております。まず抽出技術では、コーヒー豆の風味を最大限に引き出すための最適な温度、圧力、時間管理が重要でございます。水出し抽出(コールドブリュー)など、特定の風味を追求する製法も確立されております。次に殺菌技術では、製品の安全性を確保しつつ、風味劣化を最小限に抑えるためのUHT(超高温瞬間殺菌)殺菌やレトルト殺菌などが用いられます。特に、無菌環境下で充填を行うアセプティック充填技術は、保存料を使用せずに長期間の常温保存を可能にし、製品の品質と安全性を両立させる上で不可欠な技術でございます。ミルク入りコーヒーにおいては、乳成分とコーヒー成分の分離を防ぎ、安定した品質を保つための乳化・安定化技術が重要となります。容器技術も進化しており、軽量化、リサイクル性の向上、遮光性やガスバリア性による風味保持、開けやすさや飲みやすさを追求したキャップやプルタブの開発など、多角的な視点から研究開発が進められております。これらの技術革新が、RTDコーヒーの多様な製品展開と高品質化を支えているのでございます。

日本のRTDコーヒー市場は、世界でも有数の規模を誇り、その歴史は1960年代の缶コーヒーの登場にまで遡ります。以来、大手飲料メーカー各社が熾烈な競争を繰り広げながら、市場を拡大してまいりました。主要なプレイヤーとしては、サントリー、コカ・コーラ、アサヒ飲料、UCC上島珈琲、ネスレ日本、伊藤園、ダイドーなど、数多くの企業が挙げられます。近年では、消費者の健康志向の高まりを受け、無糖・微糖製品のラインナップが拡充され、特定保健用食品や機能性表示食品の市場投入が活発化しております。また、コンビニエンスストアのカウンターコーヒーの普及は、RTDコーヒー市場に新たな競争をもたらしましたが、RTDコーヒーは手軽さや保存性、多様なフレーバーで差別化を図り、共存関係を築いております。さらに、スペシャルティコーヒーブームの影響を受け、豆の産地や焙煎、抽出方法にこだわったプレミアム路線の製品も増加し、高品質化が進んでおります。コロナ禍においては、在宅勤務の増加に伴い、自宅での消費機会が増加し、大容量のペットボトルや紙パック製品の需要が高まるなど、消費行動の変化にも対応してまいりました。

今後のRTDコーヒー市場の展望といたしましては、まず「持続可能性」への対応がより一層求められるでしょう。容器のリサイクル性向上、植物由来素材の活用、製造工程におけるCO2排出量削減など、環境負荷低減に向けた取り組みが加速すると考えられます。次に「健康・機能性」の進化は引き続き重要なテーマであり、よりパーソナライズされた健康ニーズに応える機能性表示食品の開発や、カフェインレス製品の拡充などが進むと予想されます。また、消費者の嗜好の多様化に対応するため、さらにニッチなフレーバーや製法、豆の産地に特化した製品が登場する可能性もございます。技術面では、AIを活用した品質管理の最適化や、IoTによるサプライチェーンの効率化などが進み、製品の安定供給と品質向上に貢献するでしょう。一方で、自宅でのコーヒーメーカーの普及や、コンビニエンスストアのカウンターコーヒーの進化など、競合環境は厳しさを増すことが予想されます。RTDコーヒーは、これらの変化に対応しつつ、手軽さ、利便性、そして品質の向上を追求することで、今後も日本のコーヒー文化において重要な役割を担い続けることでしょう。