プリント&アプライラベリング装置市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

印刷貼付ラベリング装置市場レポートは、業界を技術別(自動、半自動、手動)、タイプ別(感圧式/自己粘着ラベル、シュリンクラベル、糊ベースラベルなど)、エンドユーザー業種別(医薬品、食品・飲料、パーソナルケア・家庭用ケアなど)、および地域別に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「プリント&アプライラベリングおよびラベリング機器市場」の概要を以下にまとめます。

—

# プリント&アプライラベリングおよびラベリング機器市場分析:市場概要

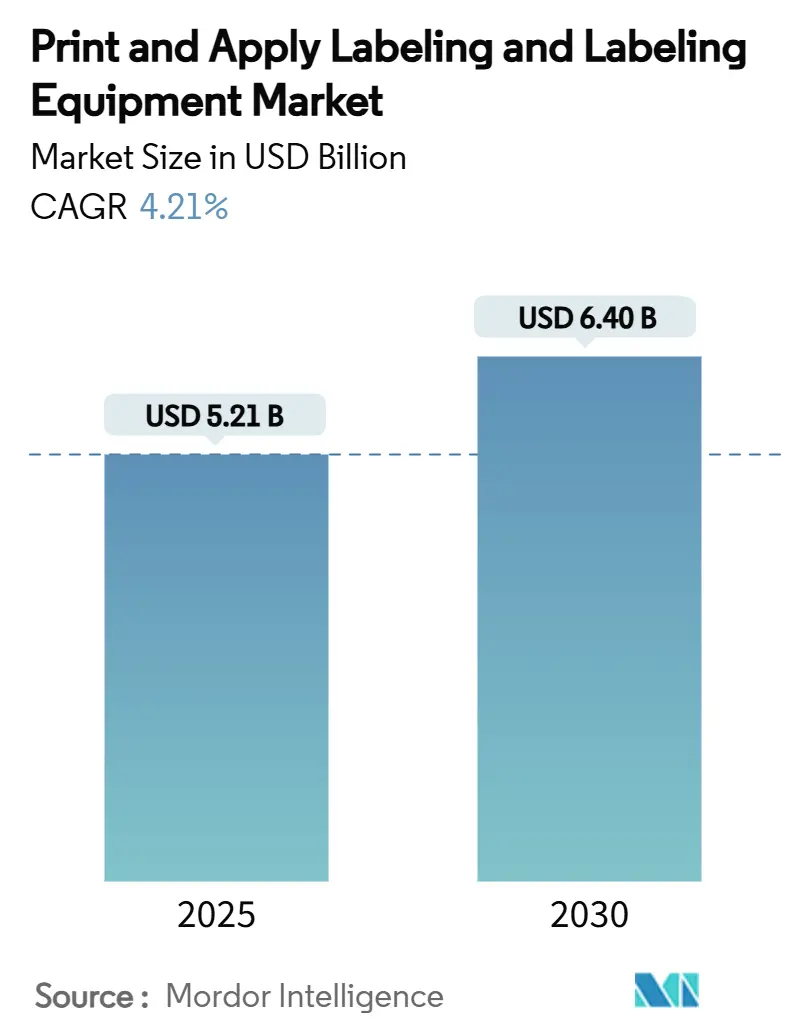

プリント&アプライラベリングおよびラベリング機器市場は、2025年には52.1億米ドルに達し、2030年までに64.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.21%です。産業オートメーションの進展、製品トレーサビリティに関する規制の厳格化、インダストリー4.0プラットフォームの急速な普及が、包装、ロジスティクス、ライフサイエンス分野における統合型プリント&アプライシステムへの着実な需要を牽引しています。特に、持続可能性への要求とデジタルトランスフォーメーションが融合する分野では、ライナーレス形式、ハイブリッドデジタル印刷機、AIを活用した品質管理への投資が活発です。アジア太平洋地域が最も成長が速く、最大の市場となっており、多国籍OEMによる新規設備投資と国内中堅メーカーの基盤拡大に支えられています。また、Eコマースの荷物量の増加やコールドチェーンの拡大が、ダウンタイムとエネルギー消費を削減する高出力のパレット、ケース、二温度対応ラベラーに新たな機会をもたらしています。

主要な市場ハイライト

* 技術別: 全自動システムが2024年に市場シェアの47.78%を占め、2030年までに4.29%のCAGRで拡大すると予測されています。

* 印刷エンジン別: 熱転写が2024年に市場規模の55.34%を占めました。RFID/エンコーダーソリューションは、2030年までに4.44%のCAGRで最も速い成長を記録すると見込まれています。

* ラベルタイプ別: 感圧/自己粘着ラベルが2024年に収益シェアの63.73%を占め、ライナーレスラベルは4.54%のCAGRで成長しています。

* 貼付方向別: ラップアラウンドユニットが2024年に38.39%のシェアを占め、トップ/ボトムシステムは4.34%のCAGRで成長しています。

* 基材別: 紙が2024年に市場規模の45.10%を占め、PETフィルムは4.36%のCAGRで推移すると予測されています。

* 最終用途産業別: 食品・飲料が2024年に32.89%のシェアを占め、ロジスティクス・輸送が4.41%のCAGRで最も速く成長しているセグメントです。

* 地域別: アジア太平洋地域が2024年に34.61%のシェアで市場を支配し、2030年までに4.37%のCAGRで最も高い成長率を記録すると予測されています。

市場の推進要因

1. デジタル印刷と全自動化の進化: Dominoの1200 dpi N730iのようなオンデマンドデジタル印刷機は、可変データを高速で印刷し、事前印刷在庫を削減し、カスタマイズを可能にします。サーボ駆動のアプリケーターと組み合わせることで、単一パスで印刷、貼付、検証を行い、労働力と段取り時間を削減します。Epson ColorWorksユニットを採用する食品ブランドは、アレルゲンや包装前面の規制変更に迅速に対応できます。統合されたビジョン検査は歩留まりを向上させ、クラウドAPIはリアルタイムデータを提供し、全自動システムの導入を促進しています。

2. 厳格なトレーサビリティおよびシリアル化義務: 米国医薬品サプライチェーンセキュリティ法(DSCSA)により、2024年11月以降、すべての処方薬パッケージに固有のシリアルコードの表示が義務付けられ、ライン速度でシリアル化、集約、検証が可能なプリント&アプライユニットに数十億ドル規模の支出が促されています。アストラゼネカがグローバルネットワークの75%にHoneywellのMovilizerスタックを展開したことは、ソフトウェアとハードウェアの統合の規模を示しています。食品に関するFDAのロットコード規制やEU FMDの更新サイクルも2026年まで続き、シリアル対応モジュールが事実上の購入基準となっています。

3. 食品・飲料高速包装ラインにおける自動化需要: KronesのErgomodul機は、柱のないフレームとAI支援ビジョンにより、1時間あたり10万個の容器を処理し、ラベル貼付の欠陥ゼロを実現しています。統合されたプリント&アプライおよび検査セルへの移行後、飲料充填業者は計画外のダウンタイムを35-45%削減した事例があります。混合SKU生産への移行は、ラインを停止せずにラベルリールやSKUを交換できる柔軟な自動化を促進し、金利上昇にもかかわらず設備投資意欲を維持しています。

4. Eコマースコールドチェーンにおける二温度対応ラベルのニーズ: 冷凍食品、生物製剤、ミールキットの配送には、-40°Cの冷凍庫と後の常温ピッキングゾーンに耐えるラベルが必要です。DeltaTrakのTempDot Plusインジケーターは±1°Cの精度を提供し、3PLがコールドチェーンの完全性を検証するのに役立ちます。BradyのFreezerbondzポリエステルなどの材料革新は、結露サイクルを通じて接着性を維持し、再ラベリングの発生を削減します。荷物量の増加に伴い、Videojetの9560 PLのような自動パレットラベラーは、閉ループ検証により1時間あたり120パレットを達成し、Eコマースの仕分けセンターのスループットと一致しています。

5. ライナーレス形式への持続可能性推進: UPM RaflatacのOptiCut WashOffは、接着剤の化学的性質によりPETボトルを糊残しなく洗浄・再利用できることを示しています。エコ規制が剥離ライナー廃棄物を排除するにつれて、ライナーレスアプリケーターへのコンバーター投資も並行して増加し、特殊ナイフや張力制御モジュールの市場規模を拡大しています。

市場の阻害要因

1. 高速プリント&アプライシステムの設備投資の集中: ターンキーの高速ラインは、統合、トレーニング、スペアキットを除いて10万~50万米ドルの費用がかかることがあり、中小規模のコンバーターにとって回収期間が長くなる可能性があります。リース、レベニューシェア、モジュール式アップグレードなどの緩和策がありますが、資本市場の逼迫は新興国での更新サイクルを遅らせています。圧縮空気コストを40%削減する電動アクチュエーターを推進するベンダーは、総所有コストの軽減に貢献していますが、初期価格は依然として障壁となっています。

2. 極端な湿度/冷凍トンネルにおける耐久性の問題: スパイラル冷凍庫や熱帯地域の頻繁な結露は、接着剤の結合を弱め、プリントヘッドを腐食させ、メンテナンスコストと廃棄物を増加させます。Multi-Color CorporationのPETライナー革新は耐湿性を向上させますが、剥離力と貼付トルクについてOEMの検証が必要です。堅牢な汎用材料が登場するまで、極端な気候のコンバーターは冗長なラベリングパスやオーバーラミネーションを採用しており、これは材料費とサイクルタイムを増加させます。

3. 統合およびサービスのための技術者不足: 高度な製造地域では、複雑なプリント&アプライシステムの統合とサービスを行うための熟練した技術者が不足しており、導入とメンテナンスの遅延につながる可能性があります。

4. RFIDインレイ供給の不安定性: RFIDインレイの供給の変動は、特にアジア太平洋地域で顕著であり、RFID対応ラベリングソリューションの生産と導入に影響を与える可能性があります。

セグメント別分析

* 技術別: 全自動システムは2024年に24.9億米ドルの収益を上げ、市場を牽引しています。これは、世界的な労働力不足と24時間365日のライン稼働要件を反映しています。ロボット支援によるリールハンドリングやAIビジョンにより、段取り時間を5分未満に短縮できることが利点です。半自動ユニットは、少量生産を行う地域充填業者や受託包装業者にとって依然として重要であり、手動ガンは大型貨物の現場ラベリングなどのニッチな役割を担っています。Dexterityのモバイルコボットのように、1分あたり15ケースをデパレタイズ、再ラベリング、再パレタイズできる自動化は、モジュール化され、後付けが容易になっています。

* 印刷エンジン別: 熱転写エンジンは、その信頼性と消耗品コストの低さから、2024年の売上高の55.34%を占めました。しかし、WalmartのUPC+RFIDプログラムのような小売業の義務化に後押しされ、RFID/エンコーダープラットフォームの市場シェアが最も急速に伸びています。RFID/エンコーダーの収益は4.44%のCAGRで成長し、2030年までに約7.1億米ドルに達すると予測されています。インクジェットおよびレーザーシステムは、フレキソ印刷レベルの速度を実現しながら、最終段階でのパーソナライゼーションを可能にする柔軟なハイブリッドモジュールで差を縮めています。

* ラベルタイプ別: 感圧ラベルは2024年の売上高の63.73%を確保しましたが、エコ規制が剥離ライナー廃棄物を排除するにつれて、ライナーレス代替品が4.54%のCAGRで最も急速に成長しています。UPM RaflatacのOptiCut WashOffは、接着剤の化学的性質によりPETボトルを糊残しなく洗浄・再利用できることを示しています。シュリンクスリーブは、飲料やパーソナルケア製品の360°装飾や改ざん防止に引き続き選ばれる形式です。

* 貼付方向別: ラップアラウンドラベリングは、円筒形容器への汎用性により、2024年に38.39%の収益を占めました。しかし、Eコマースの出荷業者が自動仕分け機のためにカートンの上部にスキャン可能なコードを求めているため、トップ/ボトム貼付機器は4.34%のCAGRを記録しています。PrimeraのAP380アプリケーターは自動ライナー巻き戻し機能を追加し、スループットを30%向上させています。

* 基材別: 紙基材は、パルプ不足にもかかわらず、2024年の売上高の45.10%を占め、依然として4.36%の健全なCAGRを記録しています。TrimcoのPaperMarkプラスチックフリーRFIDインレイは、PETサポートなしで紙が高周波アンテナを搭載できることを証明し、ブランドのプラスチック削減目標と一致しています。PPおよびPEフィルムは耐湿性を必要とするニッチ市場を維持し、PETは透明性と耐擦傷性により高級飲料でシェアを拡大しています。

* 最終用途産業別: 食品・飲料は2024年に収益の32.89%を占め、プリント&アプライラベリングおよびラベリング機器市場の基盤となるセクターとしての役割を確立しています。Dominoのボトルクロージャーステーションが1時間あたり44,000個のキャップを印刷する事例に見られるように、ブランド飲料ラインは現在、スリーブラベルを排除するキャッププリンターを統合しています。一方、ロジスティクス・輸送は、オムニチャネル小売とパレットレベルのRFID義務化に牽引され、4.41%のCAGRで最も力強い成長を示しています。

地域別分析

* アジア太平洋地域: 2024年には世界の価値の34.61%を占め、2030年まで4.37%のCAGRでリードを維持すると予測されています。Multivacのインドにおける10,000m²の新工場や、Bosch Packagingの1,700万ユーロを投じた中国の第2工場など、主要OEMが現地生産能力を拡大しています。この地域は、インドのMulti-Label Tech-Printのような国内のデジタル印刷機導入企業も育成しており、Eコマースラベルの生産に対応しています。

* 北米: 成熟した導入基盤を持つ北米は、製薬会社や食品会社がDSCSAおよびFDAのロットコード規制に対応するためにラインを改修するにつれて成長しています。圧縮空気のスループットを削減する電動パレットラベラーの導入は、より広範な炭素削減の誓約を補完しています。

* 欧州市場: 循環型経済法規を中心に展開しており、ライナーレスおよびウォッシュオフ接着剤の導入を促進しています。Kronesの2024年の収益は、EUの飲料持続可能性プロジェクトに牽引され、52.9億ユーロに達しました。

* 中東およびアフリカ: 飲料および乳製品包装複合施設への投資が増加しています。

* 南米: 砂糖エタノール地帯が耐久性のあるフルボディスリーブラベラーの需要を牽引しています。

* 新興地域: サプライヤーは低コストの半自動化キットを提供し、信頼性を損なうことなく導入を拡大しています。

競争環境

プリント&アプライラベリングおよびラベリング機器業界は、中程度の統合度を示しています。Omnia TechnologiesによるSACMIの飲料およびラベリング資産の買収は、ブローフィルキャップラベルの相乗効果を持つエンドツーエンドの高速包装プラットフォームを創出しました。グローバルリーダーであるKronesは、100カ国に及ぶサービスネットワークとデジタルツインソフトウェアのクロスセルを活用し、2024年には前年比12.1%増の52.9億ユーロの収益を上げました。

戦略的な重点は、持続可能性、ソフトウェア、サービス化に置かれています。DominoのMx-Seriesパレットラベラーは、エネルギー消費を40%削減し、MES接続用のRESTful APIを統合することで、脱炭素化されたスマートファクトリーのパートナーとしての地位を確立しています。Sidelの18リール容量のコボットは、リール交換を自動化し、労働力不足の工場に対応しています。ProMachによるHMC Productsの買収は、水平型フォームフィルシール統合を拡大し、包装グループの統合傾向を浮き彫りにしています。

ティア2のプレーヤーは、迅速なターンアラウンドデジタル印刷機と地域に特化したサポートを通じて差別化を図っています。特許出願は、RFIDインレイの埋め込み、マシンビジョンキャリブレーション、AI状態監視に焦点を当てており、今後5年間の技術主導型競争の舞台を設定しています。

主要プレーヤー: SIDEL (Tetra Laval Group)、Krones AG、Sacmi Imola S.C.、KHS GmbH、Marchesini Group SpAなど。

最近の業界動向

* 2025年6月: Sidelが18リール容量の自動ラベリングコボットを発表しました。

* 2024年1月: DominoがMx350i-eP電動パレットラベラーを発表し、工場エネルギー使用量を40%削減しました。

* 2024年10月: Trimco GroupがFSC紙製のPaperMarkプラスチックフリーRAIN RFIDインレイを発売しました。

* 2024年10月: ProMachがHMC Productsを買収し、水平型フォームフィルシール能力を追加しました。

* 2024年9月: DominoがDx-Series CO₂レーザーコーダーを発表し、スループットを30%向上させました。

* 2024年7月: Dominoがラベルレスウォーターボトル用のクロージャープリンターを44,000本/時の速度で発表しました。

—これらの動向は、包装機械市場における技術革新と効率化への継続的な注力を示しています。

市場の推進要因

* 自動化とロボット工学の導入の増加: 生産効率の向上、人件費の削減、ヒューマンエラーの最小化を目的として、包装プロセスにおける自動化ソリューションとロボットの採用が加速しています。

* 持続可能性と環境規制への対応: 環境意識の高まりと政府による厳しい規制により、リサイクル可能、生分解性、または軽量な包装材料に対応できる機械や、エネルギー効率の高い包装ソリューションへの需要が高まっています。

* Eコマースの成長: オンラインショッピングの普及に伴い、多様な製品サイズや形状に対応できる柔軟で高速な包装機械の必要性が増しています。特に、小ロット生産やオンデマンド包装への対応が求められています。

* 食品・飲料産業の拡大: 世界的な人口増加と消費習慣の変化により、食品・飲料製品の需要が増加しており、これに伴い、安全で効率的な包装機械の需要も拡大しています。

* 医薬品産業の厳格な要件: 医薬品の包装には、製品の完全性、追跡可能性、および規制遵守を保証するための高度な精度と信頼性が求められるため、特殊な包装機械の需要が堅調です。

このレポートは、「グローバル印刷・貼付ラベリングおよびラベリング機器市場」に関する詳細な分析を提供しています。本調査は、ラベリング機器およびラベル印刷・貼付機器の販売から得られる収益を対象とし、市場規模と予測を米ドル(USD)で算出しています。また、COVID-19が市場に与える影響も考慮されています。

市場は、技術(全自動、半自動、手動)、タイプ(感圧/自己粘着ラベル、シュリンクラベル、接着剤ベースラベル、インモールドラベル)、最終用途産業(医薬品、食品・飲料、パーソナルケア・家庭用ケア、その他)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によってセグメント化されています。

市場は2025年に52.1億米ドルと評価されており、2030年には年平均成長率(CAGR)4.21%で64.0億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に34.61%の最大のシェアを占め、2030年まで4.37%の最も高いCAGRを維持すると見込まれています。技術セグメントでは、全自動システムが2024年の収益の47.78%を占め、最も急速に成長しているセグメントでもあります。

市場の成長を推進する主な要因としては、以下の点が挙げられます。

* デジタル印刷と全自動アプリケーターの進化

* 厳格な追跡・追跡およびシリアル化の義務化

* 食品・飲料高速包装ラインにおける自動化需要

* Eコマースのコールドチェーンにおける二温度ラベルのニーズ

* ライナーレスラベル形式への持続可能性の推進

* ラベリングライン向けIoTエッジ予測メンテナンス

一方、市場の成長を抑制する要因には、以下のものがあります。

* 高速印刷・貼付システムの設備投資の集中度

* 極端な湿度や冷凍トンネルにおける耐久性の問題

* 統合およびメンテナンス技術者の不足

* RFIDインレイ供給の変動による原材料コストの高騰

持続可能性は機器設計に大きな影響を与えており、ライナーレスラベルの成長、省エネ型電動アクチュエーター、ウォッシュオフ接着剤などが、廃棄物を削減し工場でのエネルギー使用量を抑えるエコ効率の高いシステムへのOEMの研究開発を推進しています。また、小売および自動車分野における品目レベルのトレーサビリティ義務化により、RFID/エンコーダー印刷エンジンを搭載した印刷・貼付モジュールの需要が高まっています。

レポートでは、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさを含むポーターのファイブフォース分析を通じて、市場の競争環境を詳細に分析しています。SIDEL、Krones AG、HERMA GmbH、SATO Holdings Corporationなど、主要企業のプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)も提供されています。さらに、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及されています。

本レポートは、グローバル印刷・貼付ラベリングおよびラベリング機器市場の包括的な理解を提供し、市場の動向、成長要因、課題、技術革新、競争状況、および将来の機会に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタル印刷と全自動アプリケーターの進化

- 4.2.2 厳格な追跡・追跡およびシリアル化の義務化

- 4.2.3 F&B高速包装ラインにおける自動化の需要

- 4.2.4 Eコマースのコールドチェーンにおける二温度帯ラベルのニーズ

- 4.2.5 ライナーレスラベル形式への持続可能性の推進

- 4.2.6 ラベリングライン向けIoTエッジ予測メンテナンス

-

4.3 市場の阻害要因

- 4.3.1 高速印刷・貼付システムの設備投資の集中

- 4.3.2 極端な湿度/冷凍トンネルにおける耐久性の問題

- 4.3.3 統合およびメンテナンス技術者の不足

- 4.3.4 RFIDインレイ供給の変動による原材料費の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 全自動

- 5.1.2 半自動

- 5.1.3 手動 / ハンディ

-

5.2 印刷エンジン別

- 5.2.1 熱転写

- 5.2.2 感熱式

- 5.2.3 インクジェット

- 5.2.4 レーザー

- 5.2.5 RFID / エンコーダー

-

5.3 ラベルタイプ別

- 5.3.1 感圧式

- 5.3.2 シュリンクスリーブ

- 5.3.3 糊付け (カット&スタック、ウェットグルー)

- 5.3.4 インモールド

- 5.3.5 熱転写 & その他

-

5.4 貼付方向別

- 5.4.1 上面 / 下面

- 5.4.2 側面

- 5.4.3 ラップアラウンド

- 5.4.4 前面・背面

-

5.5 基材別

- 5.5.1 紙

- 5.5.2 ポリプロピレン (PP)

- 5.5.3 ポリエチレン (PE)

- 5.5.4 ポリエチレンテレフタレート (PET)

- 5.5.5 金属箔およびその他

-

5.6 最終用途産業別

- 5.6.1 食品・飲料

- 5.6.2 医薬品・ヘルスケア

- 5.6.3 パーソナルケア・化粧品

- 5.6.4 物流・輸送

- 5.6.5 産業・自動車

- 5.6.6 エレクトロニクス

- 5.6.7 その他

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 オランダ

- 5.7.3.7 ロシア

- 5.7.3.8 欧州のその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア・ニュージーランド

- 5.7.4.6 アジア太平洋のその他の地域

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 トルコ

- 5.7.5.4 中東のその他の地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 エジプト

- 5.7.6.3 ナイジェリア

- 5.7.6.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 サイデル (テトララバルグループ)

- 6.4.2 クローネスAG

- 6.4.3 サクミ・イモラ S.C.

- 6.4.4 KHS GmbH

- 6.4.5 マルケジーニ・グループ SpA

- 6.4.6 ワールドパック・オートメーション・システムズ

- 6.4.7 ヘルマ GmbH

- 6.4.8 ノベックス・ソリューションズ GmbH

- 6.4.9 ウェーバー・パッケージング・ソリューションズ Inc.

- 6.4.10 クアドルエル・ラベリング・システムズ

- 6.4.11 アクソン LLC (プロマック)

- 6.4.12 PDCインターナショナル・コーポレーション

- 6.4.13 昆山博金貿易有限公司

- 6.4.14 ホイフト・システムテクニーク GmbH

- 6.4.15 無錫思馳自動車有限公司

- 6.4.16 ラベルエア Inc.

- 6.4.17 ビデオジェット・テクノロジーズ Inc.

- 6.4.18 ドミノ・プリンティング・サイエンス plc

- 6.4.19 サトーホールディングス株式会社

- 6.4.20 アクラプライ (バリー・ウェーミラー)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プリント&アプライラベリング装置は、現代の製造業、物流、小売業など多岐にわたる分野において、製品識別、追跡、情報伝達の自動化と効率化を担う不可欠なシステムです。この装置は、ラベルの印刷と貼付という二つの主要な機能を一体化させることで、手作業によるラベリングに伴う時間、コスト、人的エラーのリスクを大幅に削減します。

定義

プリント&アプライラベリング装置とは、プリンターとラベリングアプリケーター(貼付機)が一体となった自動化システムを指します。具体的には、製品やパッケージ、パレットなどに貼付するラベルの情報をリアルタイムで印刷し、その直後に自動で対象物にラベルを貼り付ける一連の作業を完結させます。印刷される情報には、バーコード、2次元コード、製品名、ロット番号、製造年月日、消費期限、シリアル番号、価格、配送先情報など、可変データが多岐にわたります。この装置の導入により、生産ラインの高速化、ラベリング精度の向上、そして人件費の削減が実現され、サプライチェーン全体の効率化に貢献します。

種類

プリント&アプライラベリング装置は、その貼付方式や用途、搭載されるプリンターの種類によって多様なタイプが存在します。

貼付方式としては、まず「タンピング方式」があります。これは、ラベルを吸着したパッドが対象物に接近し、直接押し付けて貼付する方式で、凹凸のある面や、正確な位置決めが求められる場合に適しています。次に「エアーブロー方式」は、非接触でラベルを吹き付けて貼付するため、デリケートな製品や、高速で移動する製品への貼付に有効です。また、「ワイプオン方式」は、製品が移動する際にラベルを擦り付けるように貼付する方式で、平坦な面に高速で貼付するのに適しています。その他にも、箱の角にラベルを巻き付ける「コーナーラップ方式」や、隣接する二面にラベルを貼付する「2面貼り方式」、上面や下面に特化した貼付方式など、様々な製品形状や貼付位置に対応するための多様な機構が存在します。

プリンターの種類としては、主に「熱転写方式」と「感熱方式」が用いられます。熱転写方式は、リボンを使用して耐久性の高い高品質な印刷が可能であり、バーコードや長期保存が必要なラベルに適しています。一方、感熱方式はリボンが不要でコストを抑えられますが、印刷が時間とともに薄れる傾向があるため、短期的な使用や内部管理用のラベルに利用されます。近年では、カラー印刷が可能なインクジェット方式を搭載した装置も登場し、より視覚的な情報伝達が求められる用途にも対応しています。

用途

プリント&アプライラベリング装置の用途は非常に広範です。

物流・倉庫業界では、出荷ラベル、パレットラベル、棚番ラベル、在庫管理ラベルなどに使用され、製品の追跡可能性と倉庫作業の効率化を向上させます。

製造業では、製品の識別、シリアル番号、ロット番号、製造年月日、品質管理情報、危険物表示(GHSラベルなど)の貼付に不可欠であり、生産プロセスの自動化と品質保証に貢献します。

食品・飲料業界では、賞味期限、消費期限、栄養成分表示、アレルゲン情報、トレーサビリティ情報などの表示に利用され、食品安全と法規制遵守を支援します。

医薬品業界では、バッチ番号、有効期限、シリアル番号、偽造防止のための個別識別コードの貼付に用いられ、医薬品のトレーサビリティと患者安全の確保に極めて重要な役割を果たします。

小売業界では、価格ラベル、プロモーションラベル、在庫管理ラベルなどに使用され、店舗運営の効率化と顧客への情報提供を支援します。

その他、自動車部品の識別、化学製品の安全表示、電子部品の管理など、あらゆる産業でその活用が進んでいます。

関連技術

プリント&アプライラベリング装置は、単体で機能するだけでなく、他の様々な技術と連携することで、その真価を発揮します。

バーコードリーダー・2次元コードリーダーは、印刷されたラベルの情報を読み取り、内容の検証やデータ収集、品質管理に利用されます。これにより、誤貼付や誤情報のラベルを排除し、正確なデータ連携を保証します。

画像処理システム(ビジョンシステム)は、ラベルの貼付位置の精度確認、印刷品質の検査、OCR(光学文字認識)/OCV(光学文字検証)による印字内容の確認などを行い、不良品の流出を防ぎます。

MES(製造実行システム)やERP(企業資源計画)システムとの連携は、生産計画、在庫管理、品質管理などの上位システムからリアルタイムでラベル情報を取得し、生産ラインの状況に応じて動的にラベルを印刷・貼付することを可能にします。

PLC(プログラマブルロジックコントローラー)やSCADA(監視制御およびデータ収集)システムは、装置の動作制御や監視、他の生産設備との連携を担い、生産ライン全体の自動化と統合を促進します。

RFID(無線自動識別)技術との融合も進んでおり、ラベルにRFIDタグを組み込むことで、印刷と同時にタグへの情報書き込みを行い、より高度な製品追跡や在庫管理を実現します。

ロボット技術との組み合わせにより、複雑な形状の製品への貼付や、移動する製品への柔軟な対応、あるいはモバイル型のラベリングシステムとして、より多様な生産環境への適用が可能になっています。

クラウドコンピューティングやIoT(モノのインターネット)の活用により、装置の稼働状況の遠隔監視、予知保全、データ分析を通じた運用最適化も進められています。

市場背景

プリント&アプライラベリング装置の市場は、近年、堅調な成長を続けています。その背景には、いくつかの主要な要因があります。

第一に、自動化と効率化への需要の高まりです。人件費の高騰や労働力不足が深刻化する中、製造業や物流業界では、生産性向上とコスト削減のために自動化設備の導入が加速しています。プリント&アプライラベリング装置は、手作業に比べて圧倒的な速度と精度でラベリング作業をこなすため、このニーズに合致しています。

第二に、トレーサビリティとシリアル化の義務化です。特に医薬品業界では、偽造品対策や患者安全確保のため、製品一つ一つに固有のシリアル番号を付与し、サプライチェーン全体で追跡可能にする規制(例:米国DSCSA、EU FMD)が導入されています。食品業界でも、食品安全に対する意識の高まりから、原材料から最終製品までの追跡が求められています。これらの規制遵守には、可変データを高速かつ正確に印刷・貼付できる装置が不可欠です。

第三に、Eコマース市場の拡大です。オンラインショッピングの普及により、小口配送の増加と多様な製品への対応が求められています。これにより、個々の荷物に対する正確な配送ラベルや情報ラベルの需要が増大しており、プリント&アプライラベリング装置がその処理能力を支えています。

第四に、インダストリー4.0やスマートファクトリーの推進です。生産ライン全体のデジタル化とデータ連携が進む中で、ラベリング装置も単なる貼付機ではなく、生産情報システムの一部として機能することが求められています。リアルタイムでのデータ連携や遠隔監視機能が、市場での競争力を高める要素となっています。

将来展望

プリント&アプライラベリング装置の将来は、さらなる技術革新と市場ニーズの変化に対応しながら進化していくと予測されます。

まず、AI(人工知能)と機械学習の統合が加速するでしょう。これにより、装置は自己診断能力を高め、予知保全によるダウンタイムの削減、最適な貼付条件の自動調整、さらには印刷品質の異常をリアルタイムで検知し、自動で補正する機能などが実現される可能性があります。

次に、ロボット技術との連携の深化です。協働ロボット(コボット)の普及により、より柔軟で安全なラベリング作業が可能となり、複雑な形状の製品や、生産ラインの変更に迅速に対応できるシステムが開発されるでしょう。モバイルロボットに搭載されたプリント&アプライ装置が、工場内の様々な場所でオンデマンドにラベリングを行うといった運用も一般的になるかもしれません。

スマートラベル(RFIDタグ内蔵ラベルなど)の普及も、将来の重要なトレンドです。プリント&アプライ装置は、単に情報を印刷するだけでなく、RFIDタグへのデータ書き込みも同時に行うことで、製品の可視性とトレーサビリティを飛躍的に向上させます。これにより、在庫管理の自動化やサプライチェーン全体の最適化がさらに進むでしょう。

持続可能性への配慮も重要なテーマとなります。環境負荷の低いラベル素材への対応、省エネルギー設計、廃棄物削減に貢献するシステム開発が進められます。また、装置の小型化、モジュール化が進み、限られたスペースへの導入や、既存ラインへの組み込みがより容易になることで、幅広い企業での導入が加速すると考えられます。

最終的に、プリント&アプライラベリング装置は、単なる物理的な作業を自動化するだけでなく、データ駆動型の意思決定を支援し、生産性、品質、トレーサビリティ、そして持続可能性といった現代のビジネスが直面する課題に対する包括的なソリューションを提供する、よりインテリジェントなシステムへと進化していくことでしょう。