ロラタジン市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ロラタジン市場レポートは、種類(錠剤、カプセル、シロップなど)、流通チャネル(小売薬局など)、エンドユーザー(成人、小児、高齢者)、製剤(単一成分ロラタジンなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

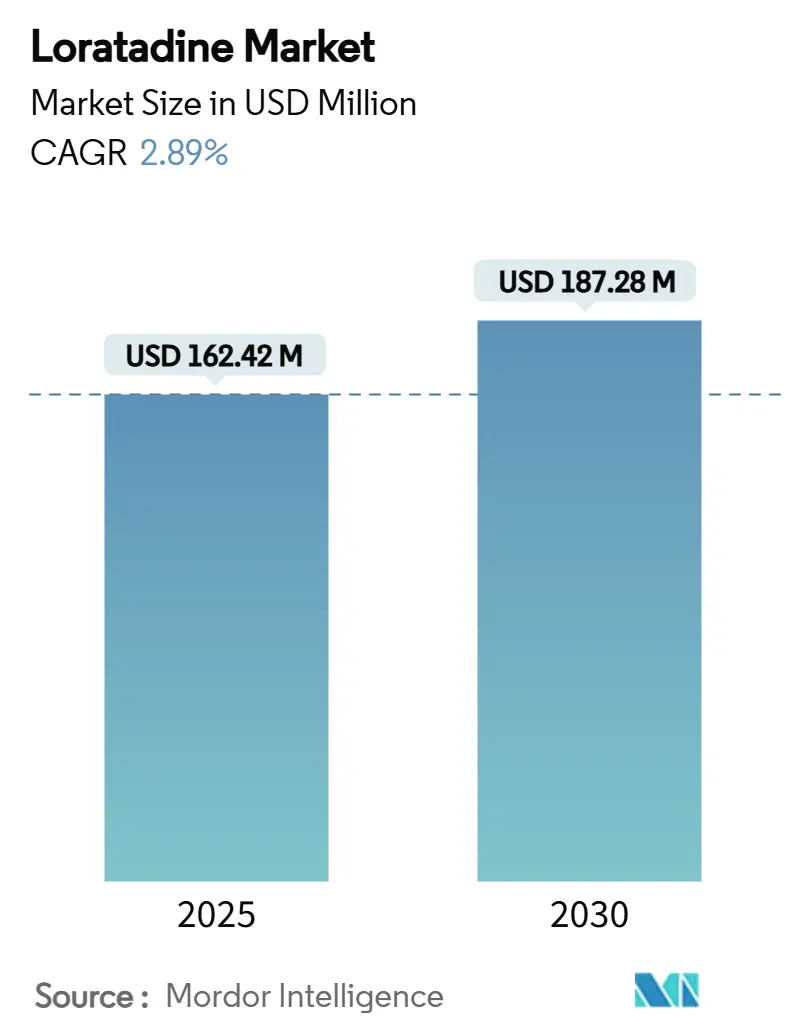

ロラタジン市場は、2025年には1億6242万米ドル、2030年には1億8728万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.89%と見込まれています。世界的にアレルギー症例が増加しているにもかかわらず、ジェネリック医薬品間の競争激化が主要な小売およびE-ファーマシーチャネルにおける価格と利益率を圧迫しており、市場の拡大は緩やかなものに留まっています。しかし、ロラタジンの非鎮静性プロファイルが患者の服薬遵守を促していること、規制当局による市販薬(OTC)としてのアクセス拡大、医薬品流通の急速なデジタル化などが市場を支える要因となっています。一方で、次世代の抗ヒスタミン薬が臨床的に優位性を確立しつつあるため、既存ブランドは配合剤、徐放性技術、積極的な価格設定によってシェアを守る必要に迫られています。インド、中国、米国に認定されたAPI(原薬)工場が広範なサプライチェーンを構築していることは市場の回復力を高める一方で、コモディティ化を加速させ、世界のロラタジン市場の成熟した特性をさらに強固なものにしています。

主要な市場指標

* 調査期間: 2019年~2030年

* 2025年の市場規模: 1億6242万米ドル

* 2030年の市場規模: 1億8728万米ドル

* 成長率(2025年~2030年): 2.89% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い

市場の推進要因と抑制要因

推進要因(Drivers)

1. 世界的なアレルギー有病率の上昇(CAGRへの影響: +0.8%): 都市化、環境変化、ライフスタイルの変化がアレルギーの発生率を押し上げ、ロラタジン市場の患者基盤を拡大しています。特に急速な工業化が進むアジア太平洋地域の新興経済国で需要が集中しています。ロラタジンは依然として間欠性アレルギー性鼻炎の第一選択薬として広く利用されており、小児患者への適用拡大も市場を後押ししています。

2. 市販薬(OTC)アクセシビリティの向上(CAGRへの影響: +0.6%): 2025年1月のFDAによる「追加の非処方箋使用条件(ACNU)」に関する最終規則は、ロラタジンのような成熟した抗ヒスタミン薬のOTC化を促進しました。これにより、軽度のアレルギー症状に対するセルフケアが奨励され、特に新興市場において、価格に敏感な消費者の間で販売量が増加しています。

3. E-ファーマシー流通チャネルの拡大(CAGRへの影響: +0.4%): E-ファーマシーは価格の透明性と宅配サービスを組み合わせることで、デジタルに精通した若年層や慢性アレルギー患者を獲得しています。AIチャットボットによる投薬指導やブロックチェーン監査による製品の信頼性確保も進んでいます。このチャネルは、特に複合製品の市場浸透を加速させています。

4. 固定用量配合剤の進歩(CAGRへの影響: +0.5%): ロラタジンとモンテルカストの併用療法は、単剤療法と比較して鼻閉や夜間症状の緩和に優れていることがメタアナリシスで確認されています。この配合剤はヒスタミンとロイコトリエンの両経路に作用し、喘息を併発する患者にも魅力的です。徐放性製剤は12時間または24時間の持続的な効果を提供し、服薬遵守を向上させます。

5. 非鎮静性薬剤への嗜好の高まり(CAGRへの影響: +0.3%): ロラタジンの非鎮静性という特性は、日中の活動に影響を与えないため、患者の服薬遵守を促し、市場の成長に貢献しています。

6. API供給の多様化(CAGRへの影響: +0.2%): インド、中国、米国などにおけるAPI供給源の多様化は、市場の回復力を高め、安定供給に寄与しています。

抑制要因(Restraints)

1. 次世代抗ヒスタミン薬との競争激化(CAGRへの影響: -0.7%): ビラスチンやデスロラタジンなどの新しい非鎮静性分子は、優れた受容体選択性と薬物相互作用の少なさを謳い、特に先進国市場で支持を集めています。また、ステロイドと抗ヒスタミン薬を組み合わせたRyaltrisのような高度な鼻腔スプレーも、臨床医の治療アルゴリズムを変化させています。

2. プソイドエフェドリン配合剤に対する規制の厳格化(CAGRへの影響: -0.3%): プソイドエフェドリンを含む配合剤に対する規制は、特に北米と欧州で厳しく、販売に制約を加え、プラットフォームのコンプライアンスコストを増加させています。

3. 潜在的な薬物有害反応と相互作用(CAGRへの影響: -0.2%): どのような医薬品にも存在する潜在的な有害反応や薬物相互作用への懸念は、市場の成長を抑制する要因となり得ます。

4. ジェネリック飽和による価格圧力(CAGRへの影響: -0.5%): 70社以上のAPIメーカーが存在し、ジェネリック医薬品が広く普及しているため、ロラタジンの価格競争は激化しています。欧州の入札制度は最低価格入札者を優遇し、利益率をさらに圧迫しています。

セグメント分析

* タイプ別: 徐放性製剤がイノベーションを牽引

* 錠剤は2024年にロラタジン市場シェアの58.23%を占め、長年の臨床実績、低生産コスト、広範なジェネリックライセンスにより需要が高まっています。

* 徐放性配合剤は2030年までに4.56%のCAGRで最も速く成長するタイプです。ロラタジン-プソイドエフェドリン12時間錠は、症状の持続的な緩和と投与頻度の低減を提供します。

* シロップは2~5歳の小児向けに特化したニッチ市場を形成しています。

* 流通チャネル別: デジタル変革が加速

* 小売薬局は2024年に45.43%の収益を維持し、利便性と薬剤師によるカウンセリングが強みです。

* オンライン薬局は5.78%のCAGRで成長しており、定期購入モデル、価格の透明性、遠隔医療プラットフォームとの連携により、特に東南アジアで市場浸透を加速させています。

* エンドユーザー別: 小児の安全性が成長を促進

* 成人は2024年にロラタジン市場需要の63.56%を占め、職場や屋外でのアレルゲン曝露の増加を反映しています。

* 小児は5.43%のCAGRで最も速く成長しているグループです。シロップ製剤を投与された2~5歳の患者において臨床的に関連する心電図変化がないことが報告されており、非鎮静性が学習への集中を維持する上で重視されています。

* 製剤別: 配合療法がイノベーションを主導

* 単一成分製品は2024年にロラタジン市場規模の66.54%を占め、実績のある有効性、簡単な製造、積極的なジェネリック競争が背景にあります。

* ロラタジン-モンテルカスト配合剤は4.87%のCAGRでイノベーションを牽引しています。23の無作為化試験の臨床的証拠は、抗ヒスタミン薬単独と比較して、総鼻症状スコアの著しい改善を示しています。

地域分析

* 北米は2024年にロラタジン市場シェアの42.45%を占め、堅調なOTC文化、アレルギー治療薬に対する広範な保険適用、活発なEコマースの採用に支えられています。2025年5月のFDAによるセチリジンおよびレボセチリジンの中止後の重度のかゆみに関する勧告は、ロラタジン製剤への切り替え機会を生み出す可能性があります。

* ヨーロッパは高度に規制された市場であり、入札規則や参照価格が成熟した抗ヒスタミン薬の利益率を圧迫しています。ビラスチンなどの新薬が欧州で承認され、勢いを増しています。

* アジア太平洋は2030年までに3.65%のCAGRで最も速く成長する地域です。都市部の汚染増加や花粉数の上昇がアレルギー性鼻炎の発生率を高めており、特にインドでは人口の30%が罹患しています。薬局ネットワークの拡大やE-ファーマシーの導入も市場の成長を後押ししています。

競争環境

ロラタジン市場の競争は依然として断片化されており、70社以上のAPI生産者が存在し、25社がUSDMF(米国医薬品マスターファイル)登録を保持しているため、個々の価格決定力は希薄です。Perrigoは全国的な小売業者とのプライベートブランド契約を活用し、ロラタジンジェネリックをストアブランドのアレルギー薬棚に組み込んでいます。ViatrisやSun Pharmaceuticalは、2024年に報告された年間収益4%減の中で、サプライチェーンの効率化とグローバルな品質調和に注力しています。

規制の変更も戦略に影響を与えています。2024年3月にFDAが発行した合理化された年次報告書ラベリングガイダンスは、確立されたOTC医薬品の更新を簡素化し、迅速なパッケージ改訂とクレーム最適化を可能にしました。一方で、米国と欧州におけるプソイドエフェドリンの追跡規則の厳格化は、配合剤のコンプライアンスコストを上昇させ、高度なデータシステムを持つ大手企業に有利に働いています。

製品イノベーションは市場の成熟にもかかわらず続いています。Perrigoの徐放性ロラタジン-D 12時間錠は、ブランドのClaritin-Dと直接競合し、競争力のある価格設定と同等の有効性で市場を切り開いています。パイプライン開発は、複数の経路で症状を緩和する固定用量配合剤に傾倒しており、PBZ OTCのような局所用抗ヒスタミン薬も隣接カテゴリーの拡大を示しています。

主要プレイヤー

ロラタジン市場の主要プレイヤーには、Bayer AG、Pfizer Inc.、Sun Pharmaceutical Industries Ltd.、Viatris Inc.、Cadila Pharmaceuticals Ltd.などが挙げられます。

最近の業界動向

* 2025年5月: FDAは、セチリジンおよびレボセチリジンの長期使用中止後に発生する重度のかゆみに関する安全情報を発表し、年間6000万件以上の購入に影響を与え、患者がロラタジンのような非鎮静性代替品に移行する可能性を示唆しました。

* 2025年4月: PBZ OTCが50年ぶりの新しい局所用抗ヒスタミン薬として発売され、「2025年プロダクト・オブ・ザ・イヤー」の即効性部門で受賞しました。

* 2025年1月: FDAはACNU規則を最終決定し、追加の非処方箋使用条件を持つOTC製品の規制経路を確立し、既存の抗ヒスタミン薬の小売アクセスを拡大しました。

* 2024年8月: Viatrisは年間収益が4%減の146億米ドルになったと発表し、ロラタジンを含む成熟した分子におけるジェネリック価格の圧迫を浮き彫りにしました。

* 2024年2月: FDAは、小児および成人におけるIgE介在性食物アレルギーに対するXolair(オマリズマブ)を承認し、200億米ドル規模の米国アレルギー治療市場を拡大しました。

本レポートは、アレルギー治療に用いられる持続性非鎮静性抗ヒスタミン薬であるロラタジン市場に関する詳細な分析を提供しています。ロラタジンは、花粉症、蕁麻疹、アレルギー性皮膚発疹などの様々なアレルギー症状の主要原因であるヒスタミンを抑制するために広く使用されています。

ロラタジン市場は、2025年には1億6,242万米ドルの規模に達し、2030年には1億8,728万米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は2.89%です。地域別では、北米が市場の42.45%を占める最大のシェアを保持しており、これは成熟した市販薬(OTC)文化と広範な保険適用に支えられています。

市場の成長を牽引する主な要因としては、世界的なアレルギー有病率の上昇、市販薬としての入手可能性の増加、E-ファーマシー流通チャネルの拡大、非鎮静性抗ヒスタミン薬への嗜好の高まり、固定用量配合療法の進歩、および原薬(API)供給の多様化が挙げられます。特に、ロラタジンとモンテルカストの配合錠は、二重経路からの症状緩和を提供し、より大きな症状軽減をもたらすことから、このセグメントは4.87%のCAGRで成長しています。また、オンライン薬局は、利便性、定期購入の補充、統合された遠隔医療プログラムにより、5.78%のCAGRで成長を加速させています。小児科領域では、2~5歳の小児における心電図に有意な変化がないという臨床的証拠があり、小児需要は5.43%のCAGRで増加しています。

一方で、市場の成長を阻害する要因も存在します。次世代抗ヒスタミン薬との競争激化、プソイドエフェドリン配合薬に対する規制の厳格化、潜在的な薬物有害反応や相互作用、ジェネリック医薬品の飽和による価格圧力などが挙げられます。特に、ビラスチンなどの次世代分子は、より高い受容体選択性を示し、臨床医の嗜好を引き付けており、ロラタジン市場のCAGRに-0.7%のマイナス影響を与えています。

本レポートでは、市場をタイプ別(錠剤、カプセル、シロップ、口腔内崩壊錠、徐放性配合剤)、流通チャネル別(小売薬局、病院薬局、オンライン薬局、医薬品卸売業者)、エンドユーザー別(成人、小児、高齢者)、製剤別(単一成分ロラタジン、ロラタジン+プソイドエフェドリン、ロラタジン+モンテルカスト、ロラタジン+フェニレフリン)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析しています。

競争環境については、市場集中度、市場シェア分析、およびBayer AG、Perrigo Company plc、Viatris Inc.、Sun Pharmaceutical Industries Ltd.、Pfizer Inc.などを含む主要企業のプロファイルが提供されています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なアレルギー有病率の上昇

- 4.2.2 市販薬の入手可能性の向上

- 4.2.3 E-薬局流通チャネルの拡大

- 4.2.4 非鎮静性抗ヒスタミン薬への嗜好の高まり

- 4.2.5 固定用量配合療法の進歩

- 4.2.6 医薬品有効成分供給の多様化

-

4.3 市場の阻害要因

- 4.3.1 次世代抗ヒスタミン薬との競争激化

- 4.3.2 プソイドエフェドリン配合剤に対する規制の厳格化

- 4.3.3 潜在的な薬物有害反応と相互作用

- 4.3.4 ジェネリック医薬品の飽和による価格圧力

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 種類別

- 5.1.1 錠剤

- 5.1.2 カプセル

- 5.1.3 シロップ

- 5.1.4 口腔内崩壊錠

- 5.1.5 徐放性配合剤

-

5.2 流通チャネル別

- 5.2.1 小売薬局

- 5.2.2 病院薬局

- 5.2.3 オンライン薬局

- 5.2.4 医薬品卸売業者

-

5.3 エンドユーザー別

- 5.3.1 成人

- 5.3.2 小児

- 5.3.3 高齢者

-

5.4 製剤別

- 5.4.1 単一成分ロラタジン

- 5.4.2 ロラタジン + プソイドエフェドリン

- 5.4.3 ロラタジン + モンテルカスト

- 5.4.4 ロラタジン + フェニレフリン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 バイエルAG

- 6.3.2 ペリゴ・カンパニーplc

- 6.3.3 ヴィアトリス・インク

- 6.3.4 サン・ファーマシューティカル・インダストリーズ・リミテッド

- 6.3.5 ファイザー・インク

- 6.3.6 カディラ・ファーマシューティカルズ・リミテッド

- 6.3.7 モアペン・ラボラトリーズ・リミテッド

- 6.3.8 テバ・ファーマシューティカル・インダストリーズ・リミテッド

- 6.3.9 アポテックス・インク

- 6.3.10 ドクター・レディーズ・ラボラトリーズ・リミテッド

- 6.3.11 グラニュールズ・インディア・リミテッド

- 6.3.12 ランバクシー(サン社の子会社)

- 6.3.13 アルケム・ラボラトリーズ・リミテッド

- 6.3.14 アドバケア・ファーマ

- 6.3.15 タゴール・ラボラトリーズ

- 6.3.16 ノバルティス・コンシューマーヘルス(アラバート)

- 6.3.17 アボット・ラボラトリーズ

- 6.3.18 アウロビンド・ファーマ・リミテッド

- 6.3.19 グレンマーク・ファーマシューティカルズ・リミテッド

- 6.3.20 シプラ・リミテッド

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

ロラタジンは、アレルギー症状の治療に広く用いられる第二世代抗ヒスタミン薬の一つです。その作用機序は、体内でアレルギー反応を引き起こす主要な物質であるヒスタミンが、細胞表面のH1受容体に結合するのを阻害することにあります。これにより、ヒスタミンが引き起こすくしゃみ、鼻水、鼻づまり、皮膚のかゆみ、発疹といった様々なアレルギー症状の発現を抑制します。ロラタジンの大きな特徴は、脳内への移行が少ないため、第一世代抗ヒスタミン薬でしばしば問題となる眠気や口の渇きといった中枢神経系への副作用が比較的少ない点にあります。このため、非鎮静性抗ヒスタミン薬として、日常生活への影響を最小限に抑えながらアレルギー症状を管理したい患者さんにとって、非常に有用な選択肢とされています。化学的にはピペリジン誘導体に分類され、服用後、体内で速やかに吸収され、主に肝臓で代謝されて活性代謝物であるデスロラタジンを生成し、このデスロラタジンも同様に抗ヒスタミン作用を発揮することで、効果の持続性に貢献しています。

ロラタジンは、様々な剤形で提供されており、患者さんの年齢や服用しやすさに応じて選択が可能です。最も一般的なのは錠剤ですが、水なしで服用できる口腔内崩壊錠(OD錠)も広く利用されています。これは、特に嚥下能力が低下している高齢者や、外出先での服用が多い方にとって利便性が高いとされています。また、小児向けには、用量調整が容易で服用しやすいドライシロップ剤も存在します。これらの剤形は、医療用医薬品として医師の処方箋に基づいて提供されるだけでなく、一部は一般用医薬品(OTC医薬品)としても販売されています。OTC医薬品としては、「クラリチンEX」などの商品名で知られ、薬局やドラッグストアで手軽に購入できるため、軽度のアレルギー症状に悩む方々がセルフメディケーションの一環として利用しています。単剤での使用が一般的です。

ロラタジンの主な用途は、アレルギー性鼻炎、蕁麻疹、および皮膚疾患に伴うかゆみの治療です。アレルギー性鼻炎には、季節性のアレルギー性鼻炎(花粉症)と通年性のアレルギー性鼻炎の両方が含まれ、くしゃみ、鼻水、鼻づまりといった不快な症状の緩和に効果を発揮します。蕁麻疹に対しては、皮膚のかゆみや膨疹(ぼうしん)の発生を抑える目的で用いられます。また、湿疹や皮膚炎など、様々な皮膚疾患に伴う強いかゆみに対しても、その抗ヒスタミン作用により症状を軽減します。通常、成人には1日1回10mgを経口投与しますが、症状や年齢、体重に応じて医師が用量を調整することもあります。服用にあたっては、肝機能障害のある患者さんや、妊婦、授乳婦の方には慎重な投与が求められるため、必ず医師や薬剤師に相談することが重要です。また、他の薬剤との相互作用の可能性もあるため、併用薬がある場合は事前に申告する必要があります。効果の発現は比較的穏やかですが、持続時間が長いため、1日1回の服用で効果が維持される点が利点とされています。

関連技術や他のアレルギー治療薬との比較において、ロラタジンは第二世代抗ヒスタミン薬としての明確な位置づけを持っています。第一世代抗ヒスタミン薬(例:ジフェンヒドラミン、クロルフェニラミン)と比較すると、ロラタジンは前述の通り眠気や口渇といった副作用が格段に少ないため、日常生活や仕事への影響を懸念する患者さんにとって優れた選択肢となります。同じ第二世代抗ヒスタミン薬の中にも様々な薬剤が存在しますが、ロラタジンは比較的穏やかな作用で、多くの患者さんに受け入れられています。特に、ロラタジンの活性代謝物であるデスロラタジンは、より速やかな効果発現や持続性が期待される場合に使用されることがあります。アレルギー治療全体の中では、ロラタジンは主に症状を抑える対症療法薬として位置づけられますが、ステロイド点鼻薬や点眼薬、ロイコトリエン受容体拮抗薬、さらにはアレルゲン免疫療法(減感作療法)など、他の治療法と組み合わせて使用されることもあります。

市場背景を見ると、ロラタジンはアレルギー治療薬市場において重要な地位を確立しています。先発品である「クラリチン」は、その特許期間が満了したことで、現在では多数のジェネリック医薬品が流通しています。これにより、薬価が大幅に低下し、患者さんの経済的負担が軽減されたことは、医療費抑制の観点からも大きなメリットとなっています。ジェネリック医薬品の普及は、より多くの患者さんがロラタジンを手軽に利用できる環境を整えました。さらに、ロラタジンはスイッチOTC化され、一般用医薬品としても販売されるようになりました。これにより、医師の処方箋なしに薬局やドラッグストアで購入できるようになり、セルフメディケーションの選択肢が広がりました。OTC市場では「クラリチンEX」などのブランド名で親しまれ、軽度のアレルギー症状に悩む人々が、自身の判断で症状を管理する上で重要な役割を担っています。第二世代抗ヒスタミン薬の中でも、ロラタジンは比較的歴史が長く、その安全性と有効性が長年の使用実績によって確立されているため、医師や薬剤師、そして患者さんからの信頼も厚く、安定した需要を維持しています。

将来展望として、ロラタジン自体は成熟した薬剤であるため、劇的な新用途の開拓や市場の急拡大は限定的かもしれません。しかし、アレルギー治療におけるその確固たる地位は今後も維持されると見込まれます。新薬開発の動向としては、ロラタジンよりもさらに効果が高く、副作用が少ない、あるいは全く新しい作用機序を持つ抗アレルギー薬の研究開発が継続されています。例えば、ロラタジンの活性代謝物であるデスロラタジン(商品名:デザレックスなど)のように、既存薬の改良版が市場に登場することで、患者さんの選択肢はさらに広がっています。また、アレルギー治療は個別化医療の方向へと進んでおり、患者さん一人ひとりの症状の重さ、体質、生活習慣、そして副作用への感受性に応じて、最適な薬剤を選択する重要性が増しています。ロラタジンは、その優れた安全性プロファイルと有効性から、今後もこの個別化医療における重要な選択肢の一つとして活用され続けるでしょう。OTC市場においては、セルフメディケーションの推進と消費者の健康意識の高まりに伴い、ロラタジンの需要は安定的に推移すると考えられます。利便性の高い新しい剤形(例えば、より速溶性の高いフィルム剤など)の開発や、他の有効成分との組み合わせによる付加価値の向上も、将来的な市場戦略として考えられます。一方で、より強力な効果を持つ新薬や、全く異なる作用機序を持つ治療法との競合は常に存在し、ロラタジンがその中でどのように価値を提供し続けるかが課題となります。しかし、長年の実績と信頼性、そしてジェネリック医薬品やOTCとしてのアクセシビリティの高さは、ロラタジンが今後もアレルギー治療において重要な役割を担い続ける強力な基盤となるでしょう。