眼内レンズ市場:規模・シェア分析、成長トレンド、予測 (2025年~2030年)

眼内レンズ市場は、製品タイプ(単焦点眼内レンズ、プレミアム眼内レンズ[多焦点、トーリックなど]など)、材料(疎水性アクリルなど)、エンドユーザー(病院、日帰り手術センターなど)、アプリケーション(白内障、老眼など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼内レンズ市場は、製品タイプ(モノフォーカルIOL、プレミアムIOL(多焦点、トーリックなど)、その他)、素材(疎水性アクリルなど)、エンドユーザー(病院、外来手術センターなど)、用途(白内障、老眼など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分析されており、その市場規模と予測は米ドルで提供されています。本レポートは、2019年から2030年までの調査期間における市場の成長、シェア、および分析を詳述しています。

市場概要

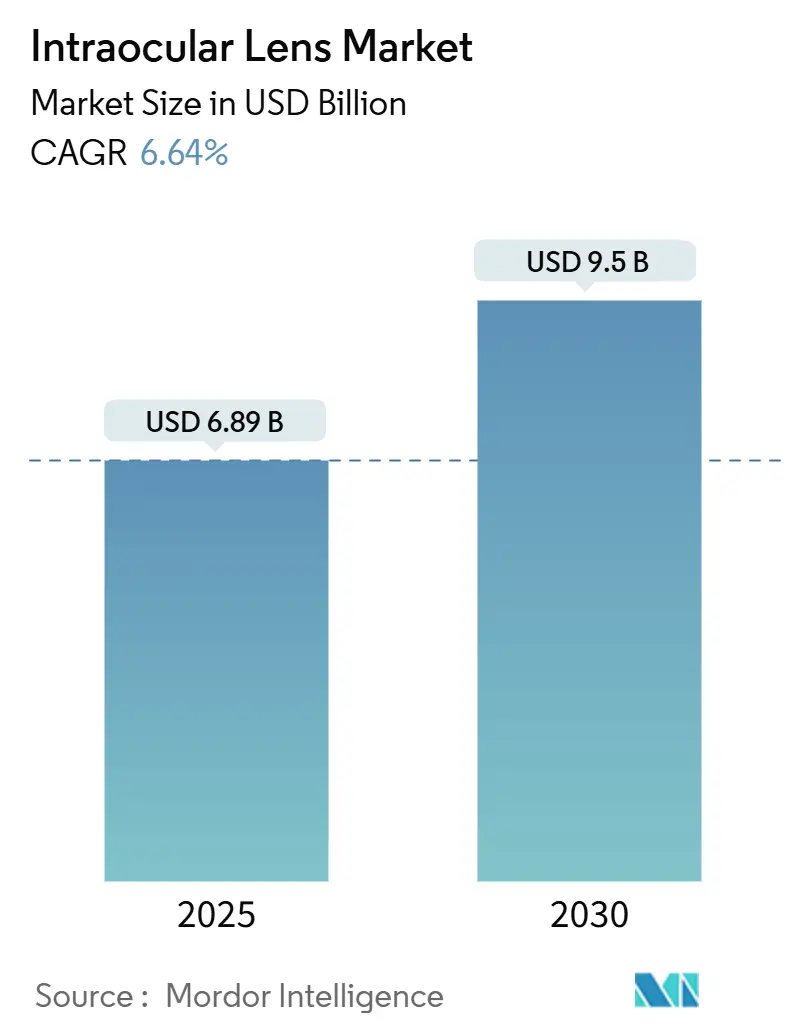

2025年の眼内レンズ市場規模は68.9億米ドルと評価され、2030年には95億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は6.64%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

眼内レンズ市場は、プレミアムレンズの革新、高齢者人口の増加、および外来手術モデルへの移行を背景に拡大しています。65歳以上の人口増加は白内障手術の安定した需要をもたらし、老眼矯正レンズや光調整可能レンズの設計は、眼鏡なしでの生活に対する期待の高まりに応えています。シリコーンや次世代の疎水性アクリル素材は炎症反応を軽減し、外科医がプレミアムレンズのアップグレードをより自信を持って推奨することを可能にしています。アジア太平洋地域のメディカルツーリズムは先進的なレンズへのアクセスを広げ、オフィスベースの手術室は医療提供者の経済性を改善し、新たな手術能力を生み出しています。視覚の質を高めたり、異常光視症を軽減したりする製品サイクルが外科医の好みを迅速に変化させるため、競争は依然として激しい状況です。

主要なレポートのポイント

主要なレポートのポイントとして、製品タイプ別では、モノフォーカルレンズが2024年に眼内レンズ市場シェアの63.25%を占めましたが、プレミアムIOLは2030年までに7.45%のCAGRで成長すると予測されています。素材別では、疎水性アクリルが2024年に眼内レンズ市場規模の45.54%を占め、シリコーンレンズは2030年までに7.23%のCAGRで成長を牽引しています。エンドユーザー別では、病院が2024年に収益の57.72%を占めましたが、眼科クリニックは2030年までに7.21%のCAGRで最も速い成長を遂げると予測されています。地域別では、北米が2024年に眼内レンズ市場シェアの38.25%を占め、アジア太平洋地域は2030年までに7.85%のCAGRで最も速い成長を遂げると予測されています。

主要な市場動向

* モノフォーカルレンズの優位性: モノフォーカルレンズは、その費用対効果と信頼性から、眼内レンズ市場で依然として支配的な地位を占めています。しかし、患者の期待と技術の進歩により、プレミアムIOLへの関心が高まっています。

* 疎水性アクリルの普及: 疎水性アクリル素材は、その生体適合性と長期的な安定性により、眼内レンズの主要な素材として広く採用されています。

* 病院の役割: 病院は、複雑な手術や高度な医療設備を提供できるため、眼内レンズ手術の主要な実施場所であり続けています。

* アジア太平洋地域の成長: アジア太平洋地域は、高齢化人口の増加、医療インフラの改善、メディカルツーリズムの拡大により、眼内レンズ市場で最も急速な成長を遂げると予想されています。

これらの動向は、眼内レンズ市場が今後も革新と拡大を続けることを示唆しています。

本レポートは、白内障や近視の治療に用いられる人工レンズである眼内レンズ(IOL)市場に関する詳細な分析を提供しています。IOLは、眼の天然の水晶体を代替し、視力矯正を目的としています。市場は、製品タイプ、素材、エンドユーザー、用途、地域別に詳細にセグメント化されており、世界の主要17カ国における市場規模とトレンドが米ドル(USD)建てで示されています。

眼内レンズ市場は堅調な成長を遂げており、2025年には68.9億米ドル、2030年には95億米ドルに達すると予測されています。特にアジア太平洋地域は、高齢化人口の増加と堅固な医療ツーリズムネットワークに牽引され、年平均成長率(CAGR)7.45%で最も急速な成長を遂げています。プレミアムIOLも、患者が眼鏡からの解放を求める傾向が強まっていることを背景に、単焦点IOLを上回る7.45%のCAGRで拡大しています。素材別では、疎水性アクリルが45.54%の市場シェアを占めていますが、シリコーンは7.23%と最も速い成長率を示しています。

市場の主な推進要因としては、以下の点が挙げられます。

1. 高齢化に伴う白内障手術の増加: 世界的な高齢化が白内障患者数の増加に直結しています。

2. プレミアムIOLの採用拡大: 多焦点、乱視矯正、調節型といったプレミアムIOLの需要が高まっています。

3. 迅速な製品サイクル: 光調整型レンズやAI設計レンズなど、革新的な製品が次々と登場しています。

4. 屈折矯正レンズ交換術(RLE)の成長: 40~60歳層におけるRLEの普及が進んでいます。

5. 医療ツーリズムハブの台頭: 手術費用を抑える医療ツーリズムが市場拡大に寄与しています。

6. プレロード式使い捨てIOLシステムの導入: 手術室のボトルネックを緩和し、効率性を向上させています。

一方で、市場にはいくつかの阻害要因も存在します。

1. 高額な自己負担費用と償還制度の不十分さ: プレミアムIOLは費用が高く、保険償還が限定的であることが普及の障壁となっています。

2. 術後の異常光視症への懸念: 術後に発生する可能性のある異常光視症が、外科医のプレミアムIOL採用をためらわせる要因となっています。

3. サプライチェーンの依存性: 特殊な疎水性アクリルへのサプライチェーン依存がリスクとなります。

4. 持続可能性への圧力: レンズデリバリーにおける使い捨てプラスチックの使用に対する持続可能性への懸念が高まっています。

本レポートでは、市場の全体像を深く掘り下げるため、規制環境、技術的展望、ポーターのファイブフォース分析についても言及しています。

競争環境では、Alcon社がPanOptixやVivityといった製品群の強みにより、世界のプレミアムセグメント収益の60%以上を支配しています。その他、Johnson & Johnson Vision、Bausch + Lomb Corp.、Carl Zeiss Meditec AG、Hoya Corp.などが主要な競合企業として名を連ねています。

市場機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価を通じて、今後の成長の可能性が探られています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化に伴う世界の白内障手術の増加

- 4.2.2 プレミアム/老眼矯正IOLの採用の急増

- 4.2.3 急速な製品サイクル:光調整可能およびAI設計レンズ

- 4.2.4 40~60歳層における屈折矯正レンズ交換術(RLE)の増加

- 4.2.5 医療ツーリズムハブによる手術費用の削減

- 4.2.6 術前充填済み、使い捨てIOLシステムによる手術室のボトルネック緩和

-

4.3 市場の阻害要因

- 4.3.1 プレミアムIOLの高額な自己負担費用と不十分な償還

- 4.3.2 術後の異常光視症の懸念が外科医の採用を制限

- 4.3.3 特殊疎水性アクリルへのサプライチェーンの依存

- 4.3.4 レンズ送達における使い捨てプラスチックへの持続可能性の圧力

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 単焦点眼内レンズ

- 5.1.2 プレミアム眼内レンズ

- 5.1.2.1 多焦点

- 5.1.2.2 乱視用

- 5.1.2.3 調節型

- 5.1.3 有水晶体眼内レンズ (PIOL)

- 5.1.4 その他

-

5.2 材料別

- 5.2.1 疎水性アクリル

- 5.2.2 親水性アクリル

- 5.2.3 シリコーン

- 5.2.4 ポリメチルメタクリレート (PMMA)

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 日帰り手術センター

- 5.3.3 眼科クリニック

- 5.3.4 その他

-

5.4 用途別

- 5.4.1 白内障

- 5.4.2 老眼

- 5.4.3 角膜疾患

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アルコン株式会社

- 6.3.2 ジョンソン・エンド・ジョンソン ビジョン

- 6.3.3 ボシュロム株式会社

- 6.3.4 カールツァイスメディテックAG

- 6.3.5 HOYA株式会社

- 6.3.6 スターサージカル社

- 6.3.7 レイナーグループ

- 6.3.8 ヒューマンオプティクス・ホールディングAG

- 6.3.9 レンステック株式会社

- 6.3.10 PhysIOL (BVI)

- 6.3.11 オフテックBV

- 6.3.12 SAV-IOL SA

- 6.3.13 オーロラボ

- 6.3.14 メディコントゥール・メディカルエンジニアリング

- 6.3.15 参天製薬株式会社

- 6.3.16 バイオテック・ヘルスケア

- 6.3.17 アイコン・メディカル

- 6.3.18 ローデンストックグループ

- 6.3.19 ビジョンケア・オプサルミック・テクノロジーズ

- 6.3.20 ハニタレンズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼内レンズは、白内障手術において、濁ってしまった眼の水晶体の代わりに挿入される人工のレンズでございます。その主な目的は、白内障によって低下した視力を回復させ、患者様の生活の質を向上させることにあります。この技術は、1949年にイギリスの眼科医ハロルド・リドリー卿によって初めて実用化されて以来、素材、デザイン、手術手技の面で目覚ましい進化を遂げてまいりました。現在では、白内障手術は世界で最も頻繁に行われる手術の一つとなっており、眼内レンズはその成功に不可欠な要素でございます。

眼内レンズには、患者様の視力やライフスタイルに合わせて様々な種類がございます。最も基本的なものは「単焦点眼内レンズ」で、遠方、中間、近方のいずれか一点に焦点を合わせるように設計されております。このレンズを挿入した場合、通常、遠方に焦点を合わせることが多く、手元を見る際には老眼鏡が必要となることが一般的でございます。次に、「多焦点眼内レンズ」は、遠方と近方、あるいは遠方・中間・近方の複数に焦点を合わせることで、術後の眼鏡への依存度を大幅に軽減できる可能性がございます。しかし、光の回折を利用するため、夜間に光の周りに輪が見えるハローや、光がまぶしく感じるグレアといった視覚現象が生じることが稀にございます。また、乱視を矯正する機能を持つ「乱視矯正用眼内レンズ(トーリックIOL)」もございます。これは、角膜の歪みによる乱視を同時に治療することで、よりクリアな視界を提供いたします。近年では、「焦点深度拡張型眼内レンズ(EDOF IOL)」が登場し、単焦点レンズと多焦点レンズの中間的な特性を持ち、連続的な視界を提供しつつ、多焦点レンズで問題となるハローやグレアを軽減する傾向がございます。これらのレンズは、患者様のニーズに応じて選択され、より自然な見え方を目指しております。

眼内レンズの主な用途は、前述の通り「白内障手術」でございます。白内障は加齢とともに水晶体が濁り、視力低下を引き起こす疾患であり、手術によって濁った水晶体を除去し、その代わりに透明な眼内レンズを挿入することで視力を回復させます。この手術は、現在では非常に安全で効果的な治療法として確立されております。また、白内障がない場合でも、近視、遠視、乱視、老眼といった屈折異常を矯正する目的で、透明な水晶体を眼内レンズに置き換える「屈折矯正手術(Refractive Lens Exchange: RLE)」が行われることもございます。特に老眼が始まった世代において、眼鏡やコンタクトレンズへの依存を減らす選択肢として注目されております。

眼内レンズに関連する技術は多岐にわたります。まず、レンズの「素材」は、初期の硬いPMMA(ポリメチルメタクリレート)から、現在では折りたたんで小さな切開創から挿入できるシリコンやアクリル(疎水性、親水性)が主流となっております。これらの素材は生体適合性が高く、眼内で安定して機能するよう設計されております。また、紫外線(UV)をカットする機能を持つレンズも一般的でございます。レンズの「デザイン」も進化しており、非球面デザインを採用することで、球面収差を補正し、より鮮明な視界を提供できるようになりました。手術手技においては、超音波で水晶体を乳化吸引する「超音波乳化吸引術」が標準となっており、数ミリの小切開で手術が可能になったことで、患者様の負担が軽減され、回復も早くなりました。さらに、近年では「フェムト秒レーザー白内障手術(FLACS)」も導入され、より精密な手術が可能となっております。術前の「診断・測定技術」も重要で、光干渉式眼軸長測定装置などを用いて眼軸長や角膜の形状を正確に測定し、患者様に最適な眼内レンズの度数を計算する技術が飛躍的に向上しております。

市場背景としては、世界的な高齢化の進展に伴い、白内障患者様が増加の一途を辿っており、それに伴い眼内レンズの需要も拡大しております。特に、先進国では患者様のQOL(生活の質)向上への意識が高く、多焦点レンズやEDOFレンズといった「プレミアム眼内レンズ」の選択が増加傾向にございます。主要なメーカーとしては、アルコン、ジョンソン・エンド・ジョンソン ビジョン、ボシュロム、HOYA、カールツァイスメディテックなどが挙げられ、各社が革新的な製品開発に注力しております。日本では、単焦点眼内レンズは健康保険が適用されますが、多焦点やEDOFレンズは「選定療養」または「自費診療」となるため、患者様の経済的負担を考慮した選択が求められます。

将来展望としては、さらなる技術革新が期待されております。最も注目されているのは、水晶体のように焦点を自動的に調節できる「調節性眼内レンズ」の開発でございます。これが実用化されれば、遠方から近方まで自然な視界が得られ、眼鏡への依存をほぼなくすことが可能になると考えられております。また、電子制御によって術後に度数を微調整できる「スマート眼内レンズ」や、患者様一人ひとりの眼の状態やライフスタイルに合わせた最適なレンズをAIが提案する「個別化医療」の進展も期待されております。新素材の開発により、生体適合性のさらなる向上や、薬剤放出機能を持つレンズなど、新たな機能を持つ眼内レンズが登場する可能性もございます。これらの技術革新は、白内障治療の質を向上させ、患者様がより快適で質の高い視覚を得られる未来を切り開くものと期待されております。