ネットワーク機能仮想化 (NFV) 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ネットワーク機能仮想化(NFV)市場レポートは、コンポーネント別(ハードウェア、ソフトウェアなど)、アプリケーション別(仮想アプライアンス、コアネットワーク仮想化など)、エンドユーザー別(通信サービスプロバイダーなど)、展開モード別(オンプレミス、パブリッククラウドなど)、仮想化ネットワーク機能別(コンピューティングなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネットワーク機能仮想化(NFV)市場の概要

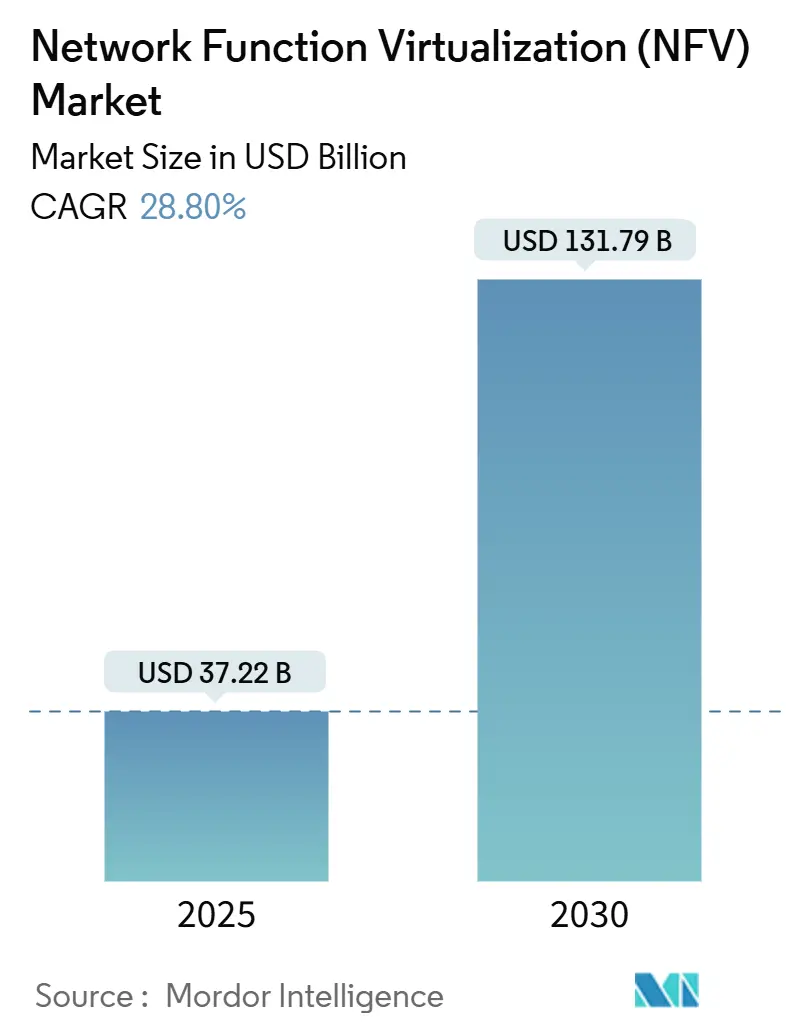

ネットワーク機能仮想化(NFV)市場は、2025年には372.2億米ドルに達し、2030年までに1317.9億米ドルへと、年平均成長率(CAGR)28.8%で拡大すると予測されています。この成長は、クラウドネイティブアーキテクチャの採用加速、5G展開の急速な進展、および通信事業者が設備投資(CAPEX)を運用費用(OPEX)に転換しようとする動きによって支えられています。ネットワークスライシングの商用化とマルチアクセスエッジコンピューティングの組み合わせにより、仮想化されたネットワーク機能は、低遅延が求められるユースケースに対応するため、集中型データセンターから数千のエッジロケーションへと分散されています。O-RANやONAPといったオープンソースプログラムは、従来のベンダーロックインを解消し、通信事業者に幅広いサプライヤー選択肢を提供し、新たな競争ダイナミクスを促進しています。キャリアグレードのコンピューティングプラットフォームにおけるハードウェア更新サイクルは依然として堅調ですが、通信事業者がゼロタッチ運用を追求する中で、ソフトウェア中心の自動化がより速いペースで成長しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがNFV市場シェアの65%を占めましたが、ソフトウェアは2030年までに最速の30% CAGRで成長すると予測されています。

* アプリケーション別: 2024年には仮想アプライアンスがNFV市場規模の45.3%を占めましたが、オーケストレーションと自動化は2025年から2030年の間に28.9% CAGRで拡大すると予想されています。

* エンドユーザー別: 2024年には通信サービスプロバイダーがNFV市場規模の50.5%を占めましたが、クラウドサービスプロバイダーは2030年までに29% CAGRで成長すると予測されています。

* 展開モード別: 2024年にはオンプレミスアーキテクチャがNFV市場シェアの67.8%を占めましたが、ハイブリッドおよびマルチクラウド展開が29.8% CAGRで最も高い成長を示すと予測されています。

* 仮想化ネットワーク機能別: 2024年にはコンピューティング機能がNFV市場規模の66.7%を占めましたが、仮想ロードバランサーなどの高度なトラフィック管理機能が2030年までに29.5% CAGRで成長を牽引すると予想されています。

* 地域別: 2024年には北米がNFV市場シェアの38.1%を占めましたが、アジア太平洋地域は2030年までに30.1% CAGRで最速の成長地域になると予測されています。

NFV市場のトレンドと洞察

成長要因

* 5Gとネットワークスライシングの需要増加(CAGRへの影響: +8.2%): ネットワークスライシングにより、通信事業者は共通のインフラ上で複数の仮想ネットワークを構築し、それぞれを特定の性能目標に合わせて最適化できます。これにより、自律走行車のテレメトリー、ロボットプロセスオートメーション、スマートシティセンサーのバックホールなど、新たなサービスを迅速に展開できるようになります。

* クラウドネイティブNFVインフラによる通信事業者のCAPEXからOPEXへの転換(CAGRへの影響: +6.5%): コンテナ化されたネットワーク機能とマイクロサービスにより、通信事業者はモノリシックなネットワーク要素を分解し、迅速に展開し、消費したリソースに対してのみ支払うことが可能になります。これにより、ハードウェアコストだけでなく、ゼロタッチプロビジョニングや自動化されたライフサイクル管理による運用コスト削減も実現します。

* URLLCおよびmMTCユースケース向けのエッジクラウド展開(CAGRへの影響: +5.1%): 超高信頼性低遅延通信(URLLC)と大規模マシンタイプ通信(mMTC)は、コンピューティングリソースをユーザーにより近い場所に分散させる必要性を生み出しています。これにより、産業用ロボットや自律型ドローンのリアルタイム制御が可能になります。

* AI駆動型MANOとサービス保証(CAGRへの影響: +4.3%): 人工知能は管理およびオーケストレーション層に浸透し、VNFの配置から予測的な障害修復まで、あらゆるものを自動化しています。これにより、平均修復時間(MTTR)の改善やエネルギー節約が報告されています。

* ベンダーロックインを低減するオープンソースエコシステム(CAGRへの影響: +3.2%): O-RAN仕様は無線アクセスネットワークを相互運用可能なコンポーネントに分解し、ONAPはエンドツーエンドのサービスオーケストレーションのためのオープンソースプラットフォームを提供します。これにより、単一ベンダーへの依存を減らし、マルチベンダーイノベーションサイクルを加速させます。

* インダストリー4.0におけるプライベート5Gの採用がオンプレミスNFVを推進(CAGRへの影響: +2.5%): 製造業者は、機械自動化のための確定的低遅延を保証するために、オンプレミス5Gコアと無線ユニットを展開しています。NFVは、パケットコア、セキュリティ、分析機能を工場内のコンパクトなエッジサーバーでホストすることを可能にし、知的財産を保護し、厳格な稼働時間目標を達成します。

抑制要因

* レガシーOSS/BSSスタックとの統合(CAGRへの影響: -4.8%): 静的なハードウェア向けに構築された運用サポートおよび課金システムは、動的で弾力的な仮想機能との連携に課題を抱えています。多くの通信事業者は、運用上の複雑さを増大させ、NFVのメリットを遅らせながら、デュアルスタックで移行を進めています。

* マルチベンダーVNFの相互運用性ギャップ(CAGRへの影響: -3.2%): ETSI仕様にもかかわらず、各サプライヤーのVNFをオンボーディングするには、多くの場合、特注の統合スクリプトと徹底的な認証テストが必要です。異種チェーン間のパフォーマンス可視性が限られているため、通信事業者は専門的な監視ソリューションを構築する必要があります。

セグメント分析

* コンポーネント別:ハードウェアが基盤、ソフトウェアが加速

2024年のNFV市場規模の65%はハードウェアが占めており、キャリアグレードのコンピューティングおよびアクセラレーションカードが初期の5Gトラフィック急増時に予測可能なスループットを保証しています。しかし、コンテナネットワーク機能とAIオーケストレーションスイートに牽引されるソフトウェア収益は、2030年までに30% CAGRで成長すると予測されています。ハイパーコンバージドエッジプラットフォームの急増は、通信事業者がコンピューティング、ストレージ、スイッチングをクラウドネイティブパケット用に最適化された単一のアプライアンスにバンドルする方法を示しています。オープンソースエコシステムはソフトウェアの勢いを強化し、開発サイクルを短縮し、コミュニティ主導のイノベーションを促進しています。

* アプリケーション別:仮想アプライアンスが依然としてリード

2024年には、仮想ファイアウォール、vCPE、vRANなどの仮想アプライアンスがNFV市場規模の45.3%を占めました。しかし、オーケストレーションと自動化は、サービスアジリティが数千の分散VNFを調整するインテント駆動型プロビジョニングエンジンに依存するため、28.9% CAGRで他のすべてのカテゴリを上回ると予想されています。コンテナ化はアプリケーションの多様化を促進しており、エッジKubernetesクラスターは軽量なUPFやユーザープレーンアクセラレーターをホストし、産業用IoTや没入型メディアのワークロードを可能にしています。

* エンドユーザー別:通信事業者が中核、クラウドが台頭

2024年には通信サービスプロバイダーが収益の50.5%を占めましたが、ハイパースケールクラウド企業は29% CAGRで最も急速に成長している購入者グループです。クラウドプロバイダーは、確立されたDevOps文化とグローバルデータセンターのフットプリントを活用して、マネージド5Gコアやプライベートネットワークサービスを提供し、従来の通信事業者との競争を激化させています。製造業、ヘルスケア、物流などの企業は、データ主権を確保しつつ確定的低遅延を満たすために、オンプレミスNFVスタックを採用しています。

* 展開モード別:ハイブリッドが成長を牽引

2024年にはオンプレミス設置が67.8%のシェアを占めましたが、ハイブリッドおよびマルチクラウドが29.8% CAGRで成長チャートのトップに立っています。通信事業者はワークロードを分類し、低遅延が重要なユーザープレーン機能はローカルに維持し、分析や非リアルタイム制御はプライベートクラウドに移行させ、テスト環境はパブリックハイパースケーラーに移動させています。このハイブリッドモデルは、パフォーマンスを最大化しつつコストリスクを抑えますが、異種インフラストラクチャにまたがるフェデレーションオーケストレーションを必要とします。

* 仮想化ネットワーク機能別:トラフィック管理が急増

2024年の支出の66.7%は、すべてのサービスチェーンの基盤となる仮想ルーターやスイッチなどのコンピューティングプリミティブが占めました。しかし、次世代ファイアウォールやアプリケーションロードバランサーなどの高度なトラフィック管理VNFは、29.5% CAGRで拡大すると予測されています。マイクロサービスアーキテクチャは、きめ細かな検査とステアリングを必要とする東西トラフィックの急増を生み出し、プログラム可能でAI強化されたセキュリティおよびバランシングツールの需要を促進しています。

地域分析

* 北米: 2024年のNFV市場シェア38.1%は、AT&Tなどの通信事業者による早期の仮想化イニシアチブと、米国による安全で国内の5Gインフラリーダーシップへの戦略的推進に起因しています。オープンRAN研究への連邦政府のインセンティブと豊富な資本アクセスが、商用展開を加速させています。

* ヨーロッパ: 規制当局がデジタル主権、持続可能性、競争を優先する中で、着実な採用が見られます。BERECのクラウドエッジフレームワークは、NFVと自然に連携するオープンインターフェースとフェデレーションクラウドモデルを奨励しています。

* アジア太平洋: 30.1% CAGRで将来の成長の原動力となっています。中国の広範な5G展開は、無線からコアまで仮想化を組み込んでおり、インドの近代化推進は、爆発的なモバイルデータ需要に対応するためにソフトウェア定義アーキテクチャを採用しています。日本と韓国はすでにプライベート5G対応工場を稼働させ、低遅延エッジクラウドを検証しています。レガシーネットワークに縛られないASEANの新興経済国は、クラウドネイティブ展開に直接移行し、NFV市場全体でサプライヤーの機会を広げています。

競争環境

競争は、従来の機器メーカー、ハイパースケールクラウドプロバイダー、純粋なソフトウェアベンダーにまたがっています。エリクソン、ノキア、ファーウェイは、クラウドネイティブコア、分解されたRANコンポーネント、CI/CDリリースサイクルを中心に製品ラインを再構築し、既存の顧客基盤を保護しつつ新たな収益源を開拓しています。ハイパースケーラーは、サーバーレスプラットフォームとAIツールチェーンを活用して、従来の調達モデルを覆すマネージドネットワークアズアサービスを提供しています。VMwareのBroadcomへの吸収やMicrosoftのAffirmed Networks統合は、通信事業者のノウハウとクラウド規模を融合させる戦略的買収を示しています。

オープンソースへの参加は、ベンダーの差別化において重要な要素となっています。O-RANリファレンスデザインやONAPモジュールへの貢献は、相互運用性へのコミットメントを示し、通信事業者がマルチベンダー展開のリスクを軽減するのに役立っています。一方、エッジクラウドオーケストレーションのスタートアップは、NFVの歴史的な複雑さのない、簡素化されたコンテナファーストのスタックを約束し、ターンキーのプライベートネットワークを求める企業にアピールしています。5G-Advancedおよび初期段階の6G研究がAI駆動型自動化の需要を増大させるにつれて、NFV市場における長期的な勝者を決定するのは、ハードウェアの系譜よりもソフトウェアの専門知識となるでしょう。

NFV業界の主要企業

* Verizon Communications Inc.

* AT&T Inc.

* Huawei Technologies Co., Ltd.

* Nokia Corporation

* Ericsson AB

最近の業界動向

* 2025年6月: EkinopsがOlfeoを買収し、セキュアアクセス機能をSASEポートフォリオに統合し、中堅市場向けのNFVセキュリティオプションを拡大しました。

* 2025年2月: GSMAが「The Mobile Economy 2025」を発表し、世界のモバイル接続の78.5%を占める72の通信事業者グループがOpen Gatewayイニシアチブに参加したことを確認しました。これは、NFVインフラ上に構築された大規模なAPI駆動型収益化戦略を示唆しています。

* 2025年1月: HCLTechが、NFVとSDNドメインを連携させてクロスレイヤーの可視性とデータ精度を向上させるOSS変革の青写真を詳述したホワイトペーパーを発行しました。

* 2024年3月: 欧州委員会BERECがクラウドエッジサービスに関するガイダンスを公表し、NFVをサポートする相互運用可能なフェデレーションクラウド環境の規制基準を確立しました。

* 2024年2月: Ericssonが、異種オーケストレーションスタック全体でセキュリティ制御を調和させるETSI NFV-SECの進歩を強調しました。

Network Function Virtualization(NFV)市場に関する本レポートは、従来のネットワーク機能(ファイアウォール、ロードバランサー、ルーターなど)を標準的なハードウェア上で仮想化し、実行する技術とソリューションに焦点を当てています。このアプローチは、ネットワークのスケーラビリティ、柔軟性、コスト効率を向上させ、ネットワークリソースの動的なプロビジョニングと自動管理を可能にします。NFVは、5G、エッジコンピューティング、IoTといった現代のアプリケーションを実現する上で不可欠な要素であり、ネットワークの設計と運用方法を根本的に変革しています。

本調査は、NFV業界を形成するトレンドとダイナミクスを深く掘り下げています。NFVソリューションとサービスを提供する主要プレイヤーの収益を監視することで市場規模を推定し、市場拡大に影響を与える主要な成長ドライバーとマクロ経済的要素を詳細に分析しています。

市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、アプリケーション別(仮想アプライアンス、コアネットワーク仮想化、オーケストレーションと自動化)、エンドユーザー別(通信サービスプロバイダー、クラウドサービスプロバイダー、企業(BFSI、小売、ヘルスケア、製造、政府・防衛など))、展開モード別(オンプレミス、パブリッククラウド、ハイブリッド/マルチクラウド)、仮想化ネットワーク機能別(コンピューティング、ストレージ、ネットワーク)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化され、それぞれの市場規模と予測が米ドル建てで提供されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 5Gとネットワークスライシングに対する需要の増加。

* クラウドネイティブなNFVインフラストラクチャを介した、通信事業者の設備投資(CAPEX)から運用費用(OPEX)への移行。

* 超低遅延通信(URLLC)や大規模マシンタイプ通信(mMTC)のユースケースに対応するためのエッジクラウド展開。

* AI駆動のMANO(管理・オーケストレーション)とサービス保証の進化。

* ベンダーロックインを低減するO-RANやONAPなどのオープンソースエコシステムの発展。

* インダストリー4.0におけるプライベート5Gの採用が、オンプレミスNFVの導入を促進していること。

一方で、市場の成長を阻害する要因も存在します。

* レガシーなOSS/BSSスタックとの統合における課題。

* マルチベンダーVNF間の相互運用性ギャップ。

* クラウドネイティブな運用に必要な通信事業者のスキルセット不足。

* 分散型サプライチェーンにおけるセキュリティとコンプライアンスのリスク。

市場規模と成長予測に関して、NFV市場は2025年に372.2億米ドルと評価されており、2030年までには年平均成長率(CAGR)28.8%で成長し、1317.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が最も急速な成長を遂げ、2030年までのCAGRは30.1%と見込まれています。通信事業者がハードウェアアプライアンスからソフトウェアベースのソリューションへ移行しているのは、クラウドネイティブNFVによってCAPEXをOPEXに転換し、ネットワーク運用を自動化し、新サービスを迅速に立ち上げられるためです。コンポーネント別では、ソフトウェアの収益がCAGR 30%で上昇し、ハードウェアやサービスを上回る最も急速な成長を予測されています。展開モデル別では、ハイブリッドおよびマルチクラウドアーキテクチャが最も強い採用を示しており、CAGR 29.8%で成長しています。これは、事業者が最適なパフォーマンスとコストのために、オンプレミス、プライベートクラウド、パブリッククラウドを組み合わせているためです。

競争環境については、市場集中度、戦略的動き、市場シェア分析が詳細に調査されています。主要な企業プロファイルには、Cisco Systems Inc.、Huawei Technologies Co. Ltd.、Ericsson AB、Nokia Corp.、VMware Inc.、Juniper Networks Inc.、Hewlett Packard Enterprise (HPE)、Dell Technologies Inc.、Intel Corp.、AT&T Inc.、Verizon Communications Inc.、ZTE Corp.、Ribbon Communications、NEC Corp.、IBM Corp.、Samsung Electronics、Radisys Corp.、Affirmed Networks (Microsoft)、Mavenir Systems、F5 Networksなどが含まれており、これらの企業はグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向に基づいて分析されています。

本レポートはまた、市場機会と将来展望として、ホワイトスペース分析や未充足ニーズの分析も提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gとネットワークスライシングの需要増加

- 4.2.2 クラウドネイティブNFVインフラストラクチャによる通信事業者のCAPEXからOPEXへの移行

- 4.2.3 URLLCおよびmMTCユースケース向けのエッジクラウド展開

- 4.2.4 AI駆動型MANOとサービス保証

- 4.2.5 オープンソースエコシステム(O-RAN、ONAP)によるベンダーロックインの低減

- 4.2.6 インダストリー4.0におけるプライベート5Gの採用がオンプレミスNFVを推進

-

4.3 市場の阻害要因

- 4.3.1 レガシーOSS/BSSスタックとの統合

- 4.3.2 マルチベンダーVNFの相互運用性のギャップ

- 4.3.3 クラウドネイティブ運用における通信事業者のスキル不足

- 4.3.4 分散型サプライチェーンにおけるセキュリティとコンプライアンスのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 産業エコシステムとパートナーシップ

5. 市場規模と成長予測(数値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 アプリケーション別

- 5.2.1 仮想アプライアンス (vCPE, vFW, vRAN)

- 5.2.2 コアネットワーク仮想化 (vEPC, vIMS, vSR)

- 5.2.3 オーケストレーションと自動化

-

5.3 エンドユーザー別

- 5.3.1 通信サービスプロバイダー

- 5.3.2 クラウドサービスプロバイダー

- 5.3.3 企業

- 5.3.3.1 銀行、金融サービス、保険 (BFSI)

- 5.3.3.2 小売およびeコマース

- 5.3.3.3 ヘルスケアおよびライフサイエンス

- 5.3.3.4 製造業および産業

- 5.3.3.5 政府および防衛

-

5.4 展開モード別

- 5.4.1 オンプレミス

- 5.4.2 パブリッククラウド

- 5.4.3 ハイブリッド / マルチクラウド

-

5.5 仮想化ネットワーク機能別

- 5.5.1 コンピューティング (vRouter, vSwitch)

- 5.5.2 ストレージ

- 5.5.3 ネットワーク (vLoad Balancer, vSR)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シスコシステムズ Inc.

- 6.4.2 ファーウェイ・テクノロジーズ Co. Ltd.

- 6.4.3 エリクソン AB

- 6.4.4 ノキア Corp.

- 6.4.5 VMware Inc.

- 6.4.6 ジュニパーネットワークス Inc.

- 6.4.7 ヒューレット・パッカード・エンタープライズ (HPE)

- 6.4.8 デル・テクノロジーズ Inc.

- 6.4.9 インテル Corp.

- 6.4.10 ATandT Inc.

- 6.4.11 ベライゾン・コミュニケーションズ Inc.

- 6.4.12 ZTE Corp.

- 6.4.13 リボン・コミュニケーションズ

- 6.4.14 NEC Corp.

- 6.4.15 IBM Corp.

- 6.4.16 サムスン電子

- 6.4.17 Radisys Corp.

- 6.4.18 アファームド・ネットワークス (マイクロソフト)

- 6.4.19 マベニア・システムズ

- 6.4.20 F5 ネットワークス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ネットワーク機能仮想化(NFV: Network Functions Virtualization)は、従来の専用ハードウェアで提供されてきたネットワーク機能を、汎用的なサーバー上でソフトウェアとして実装・実行する技術概念です。これにより、ネットワークの構築、運用、管理に柔軟性、俊敏性、コスト効率性をもたらすことを目的としています。ルーター、ファイアウォール、ロードバランサー、侵入検知システム(IDS)といった様々なネットワーク機能を、仮想マシン(VM)やコンテナ上で動作するソフトウェアとして提供することで、ハードウェアへの依存を低減し、リソースの動的な割り当てやスケーリングを可能にします。

NFVの主要な構成要素は、大きく分けて三つあります。一つ目は「仮想ネットワーク機能(VNF: Virtual Network Function)」です。これは、仮想化された個々のネットワーク機能そのものを指し、例えば仮想ルーターや仮想ファイアウォールなどがこれに該当します。二つ目は「NFVインフラストラクチャ(NFVI: NFV Infrastructure)」です。これはVNFが動作するための基盤であり、汎用サーバー、ストレージ、ネットワークハードウェアといった物理リソースと、それらを抽象化してVNFに提供するハイパーバイザーや仮想化レイヤーを含みます。三つ目は「NFV管理・オーケストレーション(NFV MANO: Management and Orchestration)」です。これはNFV環境全体の管理とオーケストレーションを担うフレームワークであり、VNFのライフサイクル管理(デプロイ、スケーリング、終了など)、NFVIリソースの割り当て、そしてエンドツーエンドのネットワークサービスオーケストレーションを行います。MANOはさらに、NFVオーケストレーター(NFVO)、VNFマネージャー(VNFM)、エレメントマネージャー(EM)といった複数の機能ブロックで構成され、複雑な仮想ネットワークサービスの自動化と効率的な運用を実現します。

NFVの用途は多岐にわたりますが、特に通信事業者(キャリア)のネットワークにおいてその真価を発揮しています。例えば、モバイルネットワークのコア部分であるEPC(Evolved Packet Core)や、VoIPサービスを支えるIMS(IP Multimedia Subsystem)の仮想化は、設備投資の削減とサービス展開の迅速化に大きく貢献しています。また、顧客宅内機器(CPE: Customer Premises Equipment)を仮想化するvCPE(virtual CPE)により、顧客ごとに異なるネットワークサービスをソフトウェアで柔軟に提供できるようになりました。さらに、コンテンツ配信ネットワーク(CDN)の最適化や、5Gネットワークの基盤技術としてもNFVは不可欠な存在です。エンタープライズ分野では、データセンターネットワークの仮想化、SD-WAN(Software-Defined WAN)の実現、セキュリティ機能の仮想化などに利用され、ネットワークの運用効率向上とセキュリティ強化に寄与しています。IoTの分野では、エッジコンピューティングと連携し、デバイスに近い場所でデータ処理を行うことで、遅延の削減やネットワーク負荷の軽減を実現しています。

NFVと密接に関連する技術として、まず「SDN(Software-Defined Networking)」が挙げられます。SDNはネットワークの制御プレーンとデータプレーンを分離し、ソフトウェアによる集中制御を可能にする技術です。NFVが「何を」仮想化するかという機能面に焦点を当てるのに対し、SDNは「どのように」ネットワークを制御するかという制御面に焦点を当てており、両者は相補的な関係にあります。NFVによって仮想化されたネットワーク機能をSDNで柔軟に制御することで、より高度なネットワークサービスを構築できます。次に「クラウドコンピューティング」は、NFVの基盤となる技術です。NFVはIaaS(Infrastructure as a Service)やPaaS(Platform as a Service)といったクラウドの概念をネットワーク機能に適用したものであり、クラウド環境で培われた仮想化技術やリソース管理技術を最大限に活用しています。また、近年では仮想マシンよりも軽量で起動が速い「コンテナ技術」がVNFのデプロイメントに利用されることが増えており、Kubernetesなどのコンテナオーケストレーションツールとの連携が進んでいます。さらに、複雑なネットワークサービスの自動化には「オーケストレーション」技術が不可欠であり、DevOpsやCI/CD(継続的インテグレーション/継続的デリバリー)のプラクティスをネットワークサービス開発に適用することで、迅速なサービス展開と改善が可能になります。

NFVが登場した市場背景には、従来のネットワークインフラが抱えていた様々な課題があります。専用ハードウェアに依存したネットワークは、高額な設備投資が必要であり、新しいサービスの導入や機能拡張には時間とコストがかかりました。また、特定のベンダーにロックインされるリスクや、ハードウェアのライフサイクルに縛られることでイノベーションが停滞するという問題もありました。このような状況に対し、通信事業者を中心に、サービス提供の迅速化、運用コストの削減、柔軟なリソース利用、そして新しいサービスの創出を可能にする技術が強く求められました。2012年に欧州電気通信標準化機構(ETSI)がNFV Industry Specification Group(ISG)を設立し、NFVの概念とアーキテクチャの標準化を推進したことで、業界全体での導入が加速しました。

NFVの将来展望は非常に明るく、特に「5Gネットワーク」の進化において中心的な役割を担います。5Gが目指す超高速・低遅延・多接続といった要件は、NFVによるネットワーク機能の柔軟な配置とスケーリングなしには実現できません。ネットワークスライシング、MEC(Multi-access Edge Computing)といった5Gの主要な機能は、NFVを基盤として構築されます。また、「エッジコンピューティング」の普及に伴い、NFVはデータソースに近い場所でネットワーク機能を提供し、遅延の削減とデータ処理の分散化を促進します。将来的には、AI(人工知能)やML(機械学習)の技術がNFV MANOに組み込まれることで、ネットワークの自律運用(Self-healing, Self-optimizing)が実現され、より効率的で信頼性の高いネットワークが構築されると期待されています。さらに、VNFの「クラウドネイティブ化」が進み、コンテナやマイクロサービスアーキテクチャへの移行が加速することで、より軽量でスケーラブルなネットワーク機能が提供されるでしょう。ONAP(Open Network Automation Platform)やOpenStackといったオープンソースプロジェクトの発展も、NFVエコシステムの拡大とイノベーションを後押ししています。一方で、仮想環境特有のセキュリティ課題への対応や、複雑な仮想ネットワークの運用管理の高度化が今後の重要な課題となります。NFVは、ネットワークの未来を形作る上で不可欠な技術として、今後も進化を続けていくことでしょう。