OLEDマイクロディスプレイ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

OLEDマイクロディスプレイ市場レポートは、タイプ(ニア・トゥ・アイ、プロジェクションなど)、解像度(SVGA以下 (≤800 × 600)、XGA (1,024 × 768) など)、技術(RGB OLED-オン・シリコンなど)、パネルサイズ(対角)(0.5インチ未満、0.5~1.0インチなど)、エンドユーザー産業(自動車、ヘルスケアなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

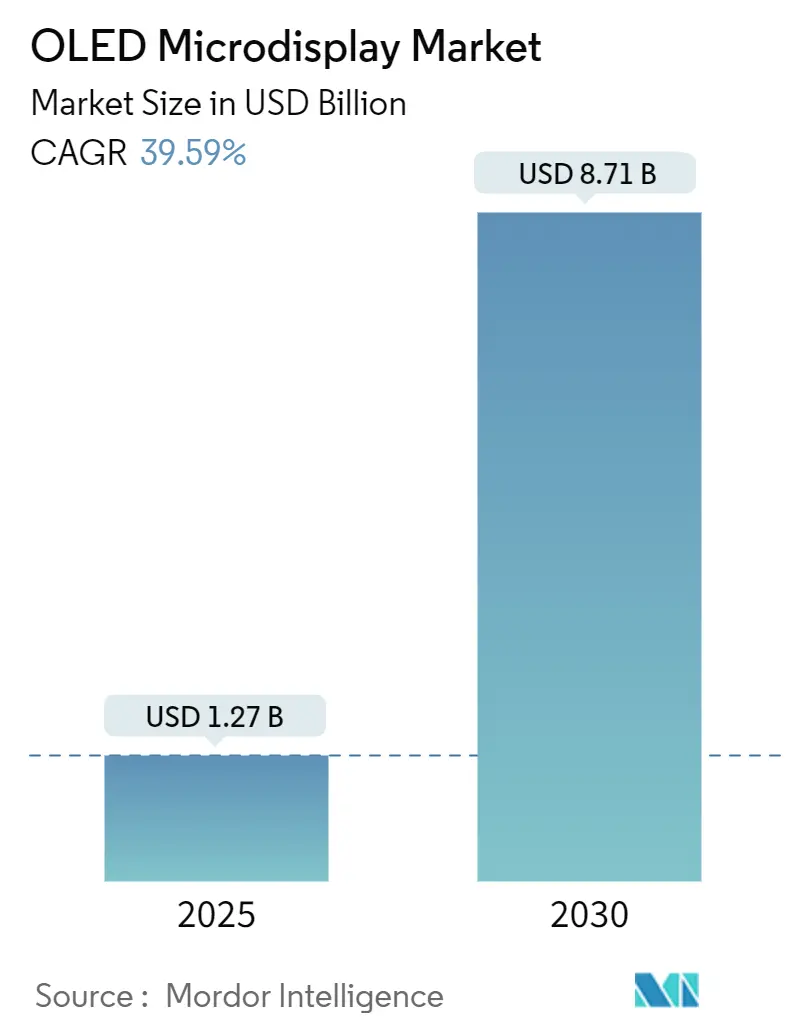

OLEDマイクロディスプレイ市場は、2025年には12.7億米ドルの規模に達し、2030年までに87.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は39.59%と非常に高い伸びが期待されています。この力強い成長は、拡張現実(AR)および仮想現実(VR)ヘッドセット、軍用ヘルメットシステム、高級自動車のヘッドアップディスプレイ(HUD)などにおいて、コンパクトで高解像度のニア・トゥ・アイ(Near-to-Eye)パネルに対する堅調な需要に牽引されています。

技術面では、直接パターニングやタンデムスタックアーキテクチャの進化により、輝度が最大60,000nitまで向上し、同時に消費電力も削減されています。これにより、OLEDマイクロディスプレイは、競合するMicroLED技術に対する優位性を確立しつつあります。また、中国のOLED-on-Silicon(OLEDoS)ファウンドリにおける生産能力の拡大は、ユニットコストの低下とリードタイムの短縮を促し、より広範な家電製品への採用を後押ししています。2024年のSamsung DisplayによるeMagin買収に代表される戦略的買収は、先進的なプロセス技術を大量生産ラインに導入し、後発企業との性能差を広げています。

主要なレポートのポイント

* タイプ別: ニア・トゥ・アイデバイスが2024年にOLEDマイクロディスプレイ市場シェアの64%を占め、電子ビューファインダー(EVF)は2030年までに41.2%のCAGRで拡大すると予測されています。

* 技術別: RGB OLED-on-Siliconが2024年に55%の収益シェアを占め、White OLED + Color Filterは2030年までに43.4%のCAGRで成長すると予測されています。

* 解像度別: HD(720p)が2024年にOLEDマイクロディスプレイ市場規模の36%を占め、Above FHD(2K~4K+)が42.3%のCAGRで最も急速に成長するセグメントです。

* パネルサイズ別: 0.5~1.0インチモジュールが2024年にOLEDマイクロディスプレイ市場規模の48%を占め、0.5インチ未満のユニットは39.4%のCAGRで成長しています。

* エンドユーザー別: コンシューマーエレクトロニクスが2024年に51%の収益を上げ、自動車アプリケーションは2025年から2030年の間に41%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に57%のシェアで市場を支配し、中東・アフリカ地域は2030年までに42%のCAGRで成長すると予測されています。

OLEDマイクロディスプレイ市場のトレンドと洞察

促進要因

1. 中国ファウンドリによるOLED-on-Silicon(OLEDoS)生産能力の拡大(CAGRへの影響: +8.5%):

BOE、SeeYA、IRay Groupなどの中国ファウンドリにおける生産能力の増強は、OLEDマイクロディスプレイ市場に大量かつ高歩留まりの供給をもたらしています。これらのファウンドリは、高画素密度のフロントプレーンと新設されたシリコンバックプレーンラインを組み合わせることで、スループットを向上させ、プロセス制御を強化しています。IRayのバックプレーンへの投資は、垂直統合を推進し、アウトソーシングを削減することでコスト競争力を高めています。これにより、アジア太平洋地域は地域的な供給拠点から世界的な供給拠点へと再編され、日本の韓国の既存企業に対して規模と技術の両面で挑戦しています。生産能力の拡大は価格を安定させ、家電OEMが長期的なOLEDマイクロディスプレイの注文にコミットすることを促しています。

2. 北米における軍用ヘルメットマウントディスプレイでのMicroOLED採用加速(CAGRへの影響: +6.2%):

北米の防衛プログラムは、パイロット、地上部隊、暗視光学系において、AMLCDからOLEDマイクロディスプレイへの移行を急速に進めています。Kopinが2025年4月に獲得した750万米ドルの契約は、優れたコントラスト、ゼロモーションブラー、軽量化を実現する堅牢なニア・トゥ・アイモジュールに対する需要の高まりを裏付けています。F-35プラットフォームでの検証は、ミッションクリティカルな信頼性を示しており、他のプログラムも同様のディスプレイアーキテクチャを指定するようになっています。武器照準器や指揮統制用アイウェアへの多様化は調達リスクを分散させ、軍事需要をOLEDマイクロディスプレイ市場の安定した基盤としています。

3. 欧州における自動車OEMによるARヘッドアップディスプレイへのMicroOLEDパネル統合(CAGRへの影響: +7.8%):

欧州の高級ブランドは、ナビゲーションや危険警告をフロントガラスに直接重ねて表示する広視野ヘッドアップシステムにMicroOLEDパネルを組み込んでいます。DashARのようなプロジェクトは、軽量なニア・トゥ・アイ光学系が車載診断と組み合わされ、ドライバー情報をパーソナライズできる可能性を示しています。ピクセルレベルの音声生成に関する学術研究は、同じパネル基板内で視覚と方向性のある音響キューが融合する可能性を示唆しています。これらの設計上の進歩は機能的価値を高め、パネルの平均販売価格(ASP)の上昇を正当化し、自動車内装におけるOLEDマイクロディスプレイ市場の堅調な成長を支えています。

4. 日本・韓国におけるハイエンドミラーレスカメラEVFの急増(CAGRへの影響: +5.4%):

日本と韓国のプロフェッショナル写真業界は、フラッグシップミラーレスカメラの光学プリズムからOLED電子ビューファインダー(EVF)への移行を進めています。リアルタイム露出シミュレーション、フォーカスピーキング、HDRプレビューには、高い色精度と高速応答性を備えたマイクロディスプレイが求められます。ソニーのイメージング部門は、半導体部門を活用してセンサーとOLEDマイクロディスプレイパネルを共同で最適化し、機能アップグレードの市場投入までの時間を短縮しています。カメララインからのユニット販売量の増加は、AR/VRヘッドセット出荷の周期的な変動を相殺する二次的な需要の柱となっています。

5. 米国・イスラエルにおけるOLEDマイクロディスプレイに焦点を当てたAR/VRスタートアップへのVC投資増加(CAGRへの影響: +4.3%):

米国とイスラエルでは、OLEDマイクロディスプレイ技術を活用したAR/VRスタートアップへのベンチャーキャピタル(VC)投資が増加しており、市場のイノベーションと成長を促進しています。

6. 3,000ppiレンジでのMicroLEDに対するコストパフォーマンス優位性(CAGRへの影響: +3.2%):

3,000ppi(pixels per inch)の解像度レンジにおいて、OLEDマイクロディスプレイはMicroLEDに対してコストパフォーマンスの優位性を持っており、これが市場の成長を後押ししています。

阻害要因

1. OLEDoSにおける防湿カプセル化の課題(CAGRへの影響: -3.2%):

湿気侵入の課題は、特に自動車や軍事用途のような過酷な動作環境において、OLEDマイクロディスプレイの広範な採用に対する重大な技術的障壁となっています。従来のディスプレイとは異なり、マイクロディスプレイの超小型フォームファクターは、従来のカプセル化方法のためのスペースが最小限であり、製造歩留まりと長期信頼性の両方に影響を与える根本的な工学的課題を生み出しています。最近の韓国の大学からの革新は、繊維ベースのウェアラブルOLED向けの多機能カプセル化を導入しており、より堅牢なソリューションへの道を開く可能性があります。この課題の技術的複雑さは、気密シールを提供しながら光学的な透明性を維持するカプセル化ソリューションの必要性によってさらに増大します。これは、ピクセル密度が3,000ppiを超えるにつれてますます困難になるバランスです。この制約は、10年以上のサービス要件を持つ自動車ディスプレイなど、長期的な動作寿命が期待されるアプリケーションに特に影響を与え、独自のカプセル化技術を開発できる企業に競争上の機会を生み出しています。

2. MicroLEDに対する1,000 cd/m²未満の輝度上限(CAGRへの影響: -2.8%):

OLEDマイクロディスプレイの輝度制限は、特に周囲光が不十分な輝度のディスプレイを圧倒する屋外拡張現実アプリケーションにおいて、競合するMicroLEDに対する重大な競争上の脆弱性となっています。この技術的制約は市場のセグメンテーションを生み出し、OLEDは屋内および制御された照明アプリケーションを支配する一方で、高輝度ユースケースへの浸透に苦戦しています。しかし、INT-Techが60,000nitの輝度を達成したRGB OLEDマイクロディスプレイのブレークスルーによって示されるように、競争力学は急速に進化しており、これは以前の世代から5倍の増加です。この進歩はMicroLED技術の主要な利点に直接挑戦し、両技術間の競争境界を再定義する可能性があります。輝度競争は電力消費と熱管理に大きな影響を与え、各輝度増加は、効率改善によって相殺されない限り、通常、不釣り合いな電力増加を必要とします。これにより、ウェアラブルフォームファクターにおいて、バッテリー寿命と熱制約に対して輝度要件のバランスを取らなければならないデバイスメーカーにとって、複雑な最適化課題が生じます。

3. 日中におけるサプライチェーン集中による地政学的リスク(CAGRへの影響: -1.9%):

OLEDマイクロディスプレイのサプライチェーンが日本と中国に集中していることは、地政学的なリスクを生み出し、市場の安定性に影響を与える可能性があります。

4. 急速な製品陳腐化によるOEMの在庫リスク増加(CAGRへの影響: -1.6%):

OLEDマイクロディスプレイ技術の急速な進化は、製品の陳腐化を早め、OEMにとって在庫リスクを増加させる可能性があります。

セグメント分析

* タイプ別: ニア・トゥ・アイが優勢、EVFが加速

ニア・トゥ・アイデバイスのOLEDマイクロディスプレイ市場規模は、2025年に8.1億米ドルに達し、総収益の64%を占めました。複合現実ヘッドセット、トレーニングゴーグル、スマートヘルメットへの継続的な出荷が需要を支えています。プラットフォームオーナーからのエコシステム投資は、年間解像度と輝度のアップグレードをサポートし、平均販売価格と粗利益を押し上げています。

電子ビューファインダー(EVF)は2025年にはより小さな基盤でしたが、2030年までの41.2%というCAGR予測は、十分な成長余地を示しています。ソニー、ニコン、キヤノンなどのプロフェッショナルミラーレスカメラは、ラグのないフレーミングとHDRプレビューを提供するためにOLED EVFを標準化しています。カメラメーカーがモデルサイクルを合理化するにつれて、パネルの販売量は3年以内に倍増する可能性があり、EVFはOLEDマイクロディスプレイ市場における戦略的なヘッジとして確立されるでしょう。

* 解像度別: Above FHDセグメントがプレミアムアプリケーションを牽引

HD 720p層は2024年にOLEDマイクロディスプレイ市場シェアの36%を占め、主流のARビューア向けに許容可能な鮮明さと厳しい電力予算のバランスを取っています。しかし、成長の勢いは、ピクセル密度が3,000ppiを超えるAbove-FHD層にあります。Samsung Displayからの2025年初頭のサンプルは、5,000ppiと20,000nitのピーク輝度を達成しており、これらのパネルはエンタープライズVRや軍事偵察ゴーグル向けに位置付けられています。

Above-FHD出荷の2030年までの42.3%のCAGR予測は、OLEDマイクロディスプレイ市場規模の増分拡大の多くを吸収するでしょう。これらのパネルには、より高い帯域幅のインターフェースと低遅延ドライバーが付属しており、統合サプライヤーに利益をもたらす付帯的なシリコン需要を生み出しています。

* 技術別: RGB OLED-on-Siliconが市場変革を主導

RGB OLED-on-Silicon技術は2024年に55%の収益を上げ、カラーフィルター損失を排除し輝度を高める直接パターニングプロセスによって強化されています。SamsungによるeMaginの買収は、この分野のコア知的財産を確保し、迅速なスケールアップを可能にしています。

カラーフィルター付きWhite OLEDは、ピーク輝度よりもサイズを優先するウェアラブル向けにコスト効率が高く、43.4%のCAGRでOLEDマイクロディスプレイ市場全体を上回ると予測されています。タンデムスタック研究は、20 cd/Aを超える電流効率を解き放ち、RGBエミッタとの性能差を縮めながら大量生産を簡素化しています。

* パネルサイズ別: サブ0.5インチセグメントが小型化を加速

0.5~1.0インチの範囲は2024年の出荷量の48%を占め、ARメガネやカメラEVFに適しています。設計エンジニアは、アイボックスの快適さと工業デザインの自由度のバランスを重視しています。

サブ0.5インチフォーマットは、従来のアイウェアに似た社会的に受け入れられるスマートグラスに向けてメーカーが推進するにつれて、2030年までに39.4%のCAGRで成長する準備ができています。Lumicoreからの最近の電力効率改善が大量生産ラインに流れ込めば、この範囲のOLEDマイクロディスプレイ市場規模は2030年までに20億米ドルを超える可能性があります。

* エンドユーザー別: コンシューマーエレクトロニクスが牽引、自動車が加速

コンシューマーエレクトロニクスは、AR/VRヘッドセットとデジタルイメージングデバイスを背景に、2024年に51%のシェアを維持しました。これらの販売量は、ファブの基本稼働率を確保し、積極的なコスト最適化を可能にしています。

自動車インテグレーターは現在、最も急速に成長している顧客であり、電気自動車や高級車におけるワイドスクリーン拡張ヘッドアップディスプレイに関連する41%のCAGRの見通しがあります。欧州のOEMがディスプレイ仕様を最終決定するにつれて、複数年間の調達契約はOLEDマイクロディスプレイ市場サプライヤーにとって予測可能な需要を生み出し、周期的な消費者サイクルから収益を多様化させるでしょう。

地域分析

* アジア太平洋: 2024年には世界の収益の57%を占め、バックプレーンファブ、エミッタサプライヤー、家電製品アセンブラーの密なネットワークを反映しています。Samsung Displayと主要な中国ファウンドリによる継続的な生産能力拡大は供給の継続性を確保し、国境を越えた合弁事業は技術移転を円滑にしています。韓国と中国の政府インセンティブは生産コストをさらに引き下げ、地域的なリーダーシップを維持しています。

* 北米: 特に堅牢で高輝度モジュールを必要とする防衛およびエンタープライズXR展開において、高仕様の需要を支えています。シリコンバレーとボストンにおけるベンチャーキャピタル資金は、光学系とドライバーICを開発するスタートアップを育成し、プロトタイプディスプレイの現地調達を促進しています。F-35ヘルメットアップグレードなどのプログラムに牽引される防衛調達は、北米のOLEDマイクロディスプレイ市場購入に安定した層を追加しています。

* 欧州: 自動車の展開と高利益率の医療可視化に焦点を当てています。ドイツとフランスのティア1サプライヤーは、パネルメーカーと協力して、自動車ヘッドアップ実装向けの低遅延インターフェースを共同設計しています。

* 中東・アフリカ: 小規模な基盤から出発していますが、防衛近代化予算と先進的なAR-HUDを含む高級車の輸入により、42%のCAGRで成長しています。

* 南米: 主に消費者志向であり、地元のカメラ生産と成長するゲームコミュニティから徐々に機会が生まれています。

競争環境

約5社のベンダー(Samsung Display、LG Display、BOE Technology、Sony Semiconductor Solutions、eMagin)が2024年の収益の65%を共同で支配していました。マスクレスリソグラフィ、タンデムスタックエミッタ、独自のバックプレーンへの直接アクセスは、後発企業にとって高い参入障壁となっています。SamsungとeMaginの取引は、最先端の直接パターニング技術と世界規模のOLEDラインを統合し、4Kを超える解像度でのコスト削減を加速させています。

KopinやLumicoreのような専門企業は、光学経路の共同設計や電力削減アルゴリズムを通じて差別化を図り、特注の性能を重視する軍事、医療、産業顧客にサービスを提供しています。INT-Techの60,000nitの概念実証パネルは、イノベーションがコングロマリットに限定されないことを示しており、OLEDマイクロディスプレイ市場のプレミアム層における競争圧力を高く保っています。

パートナーシップモデルが普及しています。自動車サプライヤーはディスプレイメーカーと連携してヘッドアップ光学系とドライバーソフトウェアを共同開発し、カメラOEMは長期的な大量コミットメントを結んで生産能力を確保しています。その結果、規模と専門性の両方を重視する中程度の集中構造が生まれ、パイロットライン拡張のための資金を求める小規模企業によるM&Aが継続的に行われると予想されます。

OLEDマイクロディスプレイ業界のリーダー

* Microoled SA (Photonis Technologies SAS)

* Yunnan Olightek Opto-electronic Technology Co. Ltd

* Winstar Display Co. Ltd

* Emagin Corporation

* Kopin Corporation

最近の業界動向

* 2025年5月: Samsung DisplayはDisplay Week 2025で先進的なOLED技術を発表しました。これには、次世代XRデバイス向けにコンパクトな1.4インチフォームファクターで5,000PPIの高解像度マイクロディスプレイが含まれ、ピーク輝度は最大20,000nitに達します。この画期的な技術は、SamsungをAR/VRアプリケーション向け高性能マイクロディスプレイのリーダーとして位置付けています。

* 2025年5月: IRay Groupは、OLEDマイクロディスプレイのバックプレーン生産に大規模な投資を行うことを発表しました。これは、OLEDマイクロディスプレイサプライチェーンにおける重要なコンポーネントの製造能力を拡大するものです。この垂直統合戦略は、外部サプライヤーへの依存を減らし、生産効率を向上させることを目指しています。

* 2025年4月: Kopin Corporationは、航空機パイロットを支援するヘルメットマウントディスプレイシステム向けに750万米ドルの契約を獲得しました。これは、軍事アプリケーションにおけるOLEDマイクロディスプレイの採用拡大を浮き彫りにしています。この契約は、Kopinの防衛市場における主要サプライヤーとしての地位を強化するものです。

* 2025年4月: Lumicoreは、LMC071FHDC-AというアップグレードされたOLEDマイクロディスプレイを発表しました。この製品は、3000nitの輝度と、前モデルと比較して50%の消費電力削減を実現しています。この進歩は、特に屋外での使用例におけるOLED技術の主要な制限に対処するものです。

* 2025年2月: VueRealは、MicroLEDおよびその他のマイクロ半導体ソリューションを進化させるためのMicroSolid Printing技術をスケールアップするために、シリーズC資金で4050万米ドルを確保しました。この投資は、特定のアプリケーションでOLEDと競合する可能性のある代替マイクロディスプレイ技術への関心の高まりを示しています。

このレポートは、OLEDマイクロディスプレイ市場に関する包括的な分析を提供しています。対象となるのは、対角1インチ未満の有機ELマイクロディスプレイで、ニア・トゥ・アイ(NTE)デバイス、プロジェクション光学系、電子ビューファインダー(EVF)、車載ヘッドアップディスプレイ(HUD)、医療用スコープ、堅牢な産業用ウェアラブルなどに供給されるものです。従来のLCDやLCoS、新興のMicro-LED、および1インチを超えるパネルは本調査の範囲外とされています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 中国のファウンドリによるOLEDoS(OLED-on-Silicon)生産能力の拡大。

* 北米における軍用ヘルメットマウントディスプレイでのMicroOLED採用の加速。

* 欧州の自動車OEMによるMicroOLEDパネルを用いたARヘッドアップディスプレイの統合。

* 日本および韓国におけるハイエンドミラーレスカメラのEVF需要の急増。

* 米国およびイスラエルにおけるOLEDマイクロディスプレイに特化したAR/VRスタートアップへのベンチャーキャピタル(VC)資金調達の増加。

* 0.7インチ未満、3,000ppi(pixels per inch)超の範囲において、MicroLEDに対するコストパフォーマンスの優位性。

一方で、市場の成長を阻害する要因も存在します。

* OLEDoSにおける水分侵入カプセル化の課題。

* MicroLEDと比較して1,000 cd/m²未満という輝度の上限。

* 日本と中国に集中するサプライチェーンがもたらす地政学的リスク。

* 製品の陳腐化が速く、OEMの在庫リスクが増大すること。

市場規模と成長予測に関して、OLEDマイクロディスプレイ市場は2025年に12.7億米ドルの価値があり、2030年までに年平均成長率(CAGR)39.59%で成長し、87.1億米ドルに達すると予測されています。

アプリケーション別では、ニア・トゥ・アイ(NTE)ヘッドセットがAR/VRヘッドセットの強い需要により、2024年の収益の64%を占めています。自動車分野、特にARヘッドアップディスプレイの統合は、2025年から2030年の間に41%のCAGRで成長すると見込まれています。地域別では、アジア太平洋地域が世界の収益の57%を占め、OLEDoSファウンドリ能力の大部分が集中しています。

技術的な課題として、水分侵入カプセル化が依然として最大の信頼性課題であり、予測CAGRを約3.2%押し下げるとされています。しかし、INT-Techが60,000ニトに達する直接パターン化RGBマイクロディスプレイを実証するなど、屋外での視認性に優れたOLEDウェアラブルに向けた急速な進展も見られます。

本レポートの調査方法論は、その信頼性に特徴があります。

一次調査では、OLEDエミッタ材料サプライヤー、AR/VRヘッドセット組立業者、カメラモジュール統合業者、自動車Tier-1 HUDエンジニアなど、北米、欧州、日本、中国、韓国の専門家との対話を通じて、実際の生産歩留まり、パネル寿命、価格と数量の分岐点に関するデータギャップを埋め、モデルの仮定を裏付けています。

二次調査では、国連COMTRADE、米国国際貿易委員会DataWeb、中国税関統計年鑑、Questelを通じた特許分析などの一次情報源から基礎的な出荷量と価格の手がかりを収集しています。また、Consumer Technology Association、Society for Information Display、ドイツVDMAなどの業界団体からのガイダンスにより、AR/VRヘッドセットや自動車HUDの普及率を把握しています。企業提出書類、投資家向けプレゼンテーション、プレスリリースからは平均販売価格と生産能力の拡大をベンチマークし、Dow Jones Factivaは設備投資発表やライン歩留まりのマイルストーンに関する四半期ごとのニュースを追跡しています。

市場規模の算出と予測は、AR/VRヘッドセットの年間出荷台数、デジタルカメラの販売台数、自動車HUDの設置台数、外科用内視鏡の数量を、それぞれのマイクロディスプレイ数と加重平均販売価格(ASP)に結びつけるトップダウンアプローチでグローバルな需要を再構築しています。これに、サンプリングされたサプライヤーの収益ロールアップやチャネル在庫監査などのボトムアップチェックを重ね合わせ、合計値を微調整しています。主要なモデル変数には、ヘッドセットのユニット成長率、OLEDエミッタ効率の進展、パネル歩留まり改善率、地域別の賃金指数調整、通貨換算効果などが含まれます。多変量回帰により各ドライバーを5年間予測し、その後、エンタープライズXRや自動車HUDの採用率を柔軟に調整するシナリオ分析により、ベースラインのストレステストを行っています。

データ検証と更新サイクルでは、出力は過去の価格-数量曲線や公開されている収益との±5%の偏差を検出する差異フィルターを通過します。異常値はシニアアナリストがレビューし、許容範囲を超える変動があった場合は回答者に再連絡します。レポートは毎年更新され、主要な生産能力発表や新デバイスの発売があった場合には中間更新が行われます。

他社の市場推定値が異なるのは、各社がディスプレイ技術、デバイスカテゴリ、ASPの軌跡を異なる組み合わせで選択しているためです。多くの調査で技術範囲が広すぎたり、ヘッドセットの採用シナリオが異なったり、通貨更新の頻度が遅かったりすることが主な差異の原因です。Mordor Intelligenceは、検証済みの最終デバイス生産量に数量を結びつけ、四半期ごとに通貨とASPを更新し、サプライヤーの収益で検証することで、意思決定者が追跡・再現できるバランスの取れた透明性の高いベースラインを提供しています。

市場のセグメンテーションは、タイプ別(ニア・トゥ・アイ、プロジェクション、EVF)、解像度別(SVGA以下、XGA、HD、Full HD、FHD以上)、技術別(RGB OLED-on-Silicon、White OLED + Color Filter、AMOLED on Glass、Top-Emitting OLED)、パネルサイズ別(0.5インチ未満、0.5-1.0インチ、1.0インチ超)、エンドユーザー産業別、地域別に詳細に分析されています。

エンドユーザー産業には、コンシューマーエレクトロニクス(AR/VRヘッドセット、デジタルカメラ、スマートウェアラブル)、自動車(ARヘッドアップディスプレイ、サイドミラー代替ディスプレイ)、ヘルスケア(手術・診断用ウェアラブル、医療画像機器)、産業・企業(スマートグラス、マシンビジョンシステム)、航空宇宙・防衛(ヘルメットマウントディスプレイ、武器・熱視覚サイト)、法執行・セキュリティ(暗視ゴーグル、ボディカメラ)、その他(研究・教育)が含まれます。

地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが対象となっています。

競争環境の章では、市場集中度、戦略的動き、市場シェア分析、そしてSony Semiconductor Solutions Corp.、Seiko Epson Corporation、Kopin Corporation、eMagin Corporation、Yunnan Olightek Opto-Electronic Technology、Microoled SA、BOE Technology Group Co., Ltd.など、主要な企業のプロファイルが提供されています。

最後に、市場機会と将来展望の章では、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国のファウンドリによるOLED-on-Silicon (OLEDoS) 生産能力の拡大

- 4.2.2 北米における軍用ヘルメットマウントディスプレイでのMicroOLEDの採用加速

- 4.2.3 欧州における自動車OEMによるMicroOLEDパネルを使用したARヘッドアップディスプレイの統合

- 4.2.4 日本および韓国におけるハイエンドミラーレスカメラEVFの急増

- 4.2.5 米国およびイスラエルにおけるOLEDマイクロディスプレイに焦点を当てたAR/VRスタートアップへのVC資金調達の増加

- 4.2.6 <0.7インチ、>3,000 ppi範囲におけるMicroLEDに対するコストパフォーマンスの優位性

-

4.3 市場の阻害要因

- 4.3.1 OLEDoSにおける水分侵入封止の課題

- 4.3.2 MicroLEDに対する1,000 cd/m²未満の輝度上限

- 4.3.3 日中におけるサプライチェーンの集中が地政学的リスクを生み出す

- 4.3.4 急速な製品陳腐化がOEMの在庫リスクを増大させる

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ニア・トゥ・アイ (NTE)

- 5.1.2 プロジェクション

- 5.1.3 電子ビューファインダー (EVF)

-

5.2 解像度別

- 5.2.1 SVGA以下 (≤800 × 600)

- 5.2.2 XGA (1,024 × 768)

- 5.2.3 HD (720p)

- 5.2.4 フルHD (1080p)

- 5.2.5 FHD以上 (2K-4K-Plus)

-

5.3 技術別

- 5.3.1 RGB OLED-on-Silicon

- 5.3.2 白色OLED + カラーフィルター

- 5.3.3 ガラス上AMOLED

- 5.3.4 トップエミッションOLED

-

5.4 パネルサイズ別 (対角)

- 5.4.1 0.5インチ未満

- 5.4.2 0.5-1.0インチ

- 5.4.3 1.0インチ超

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.1.1 AR/VRヘッドセット

- 5.5.1.2 デジタルカメラおよびビデオカメラ

- 5.5.1.3 スマートウェアラブル

- 5.5.2 自動車

- 5.5.2.1 ARヘッドアップディスプレイ

- 5.5.2.2 サイドミラー代替ディスプレイ

- 5.5.3 ヘルスケア

- 5.5.3.1 手術用および診断用ウェアラブル

- 5.5.3.2 医療画像診断装置

- 5.5.4 産業および企業

- 5.5.4.1 スマートグラス

- 5.5.4.2 マシンビジョンシステム

- 5.5.5 航空宇宙および防衛

- 5.5.5.1 ヘルメットマウントディスプレイ

- 5.5.5.2 武器および熱照準器

- 5.5.6 法執行機関およびセキュリティ

- 5.5.6.1 暗視ゴーグル

- 5.5.6.2 身体装着型カメラ

- 5.5.7 その他 (研究および教育)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 オーストラリア

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ソニーセミコンダクタソリューションズ株式会社

- 6.4.2 セイコーエプソン株式会社

- 6.4.3 コピン・コーポレーション

- 6.4.4 eMaginコーポレーション

- 6.4.5 雲南Olightek光電子技術

- 6.4.6 Microoled SA

- 6.4.7 WiseChipセミコンダクター株式会社

- 6.4.8 フラウンホーファーFEP

- 6.4.9 サンライクディスプレイテクノロジー

- 6.4.10 BOEテクノロジーグループ株式会社

- 6.4.11 Raysolveテクノロジー

- 6.4.12 SeeYAテクノロジー

- 6.4.13 AUOコーポレーション

- 6.4.14 ドレスデンマイクロディスプレイGmbH

- 6.4.15 ジャスパーディスプレイ株式会社

- 6.4.16 Himaxテクノロジーズ株式会社

- 6.4.17 ユナイテッドマイクロディスプレイパートナーズ

- 6.4.18 HCセミテックコーポレーション

- 6.4.19 プレッシーセミコンダクターズ

- 6.4.20 OLiGHTEKオプトエレクトロニクス昆明株式会社

- 6.4.21 トゥルーリーセミコンダクターズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

OLEDマイクロディスプレイは、有機EL(Organic Light Emitting Diode)技術を基盤とした、非常に小型かつ高精細な表示デバイスを指します。その最大の特徴は、画素一つ一つが自ら発光する自発光方式である点にあります。これにより、バックライトが不要となり、極めて高いコントラスト比、完全な黒の表現、広視野角、高速応答性、そして薄型軽量といった優れた特性を実現しています。マイクロディスプレイと呼ばれるのは、一般的に対角線長が1インチ以下、多くは0.5インチから1インチ程度のサイズであるためです。主に、ユーザーの目に直接近い位置に映像を投影する近眼型デバイス(Near-Eye Display)に用いられ、従来の液晶(LCD)やLCoS(Liquid Crystal on Silicon)といったマイクロディスプレイと比較して、色再現性や応答速度、コントラストにおいて優位性を持っています。

OLEDマイクロディスプレイにはいくつかの種類があります。まず、駆動方式による分類では、アクティブマトリクス型(AM-OLED)とパッシブマトリクス型(PM-OLED)が存在します。AM-OLEDは、各画素に薄膜トランジスタ(TFT)を配置し、個別に駆動することで、高精細かつ高輝度な表示を可能にします。特にマイクロディスプレイにおいては、シリコン基板上にTFTを形成する「OLED on Silicon(OLEDoS)」技術が主流であり、CMOSプロセスとの親和性が高く、超高精細化と高集積化を実現しています。一方、PM-OLEDは、行と列の交点で画素を駆動するシンプルな構造ですが、高精細化や大型化には不向きであり、マイクロディスプレイ用途ではAM-OLEDが圧倒的に多く採用されています。次に、発光方式による分類では、白色OLEDとカラーフィルターを組み合わせる方式と、RGB(赤・緑・青)の各色を独立して発光させる方式があります。前者は製造が比較的容易で高輝度を実現しやすい一方、後者は色純度が高いものの、製造がより複雑になる傾向があります。また、基板材料としては、現在の主流であるシリコン基板の他に、将来的なフレキシブルデバイスへの応用を見据えたフレキシブル基板の研究開発も進められています。

OLEDマイクロディスプレイの用途は多岐にわたりますが、最も主要なのはAR(拡張現実)、VR(仮想現実)、MR(複合現実)といったヘッドセットやスマートグラスです。これらのデバイスにおいて、OLEDマイクロディスプレイの高精細性、高コントラスト、高速応答性は、ユーザーに没入感の高いリアルな視覚体験を提供するために不可欠です。また、デジタルカメラやビデオカメラのEVF(電子ビューファインダー)としても広く採用されています。高精細で残像が少ないため、プロフェッショナルな撮影機材において、被写体を正確に捉えるための重要な要素となっています。その他にも、医療分野では内視鏡や手術用顕微鏡の表示部、産業分野ではドローン操縦用ゴーグルや検査機器、測量機器、さらには軍事・防衛分野における暗視装置や照準器など、高精度な視覚情報が求められる様々な機器にその技術が活用されています。

関連技術としては、まずOLEDoSの基盤となるCMOSバックプレーン技術が挙げられます。これは、シリコンウェハー上に画素駆動回路を形成する技術であり、マイクロディスプレイの高精細化と小型化を可能にしています。また、マイクロレンズアレイは、OLEDの発光効率を高め、輝度向上や視野角拡大に寄与します。AR/VRデバイスにおいては、マイクロディスプレイから出力された映像をユーザーの目に正確に投影するための高度な光学系設計が不可欠であり、レンズやプリズムの最適化がデバイスの性能を大きく左右します。さらに、ユーザーの視線に合わせて表示内容を最適化するアイトラッキング技術や、ジェスチャー認識、空間認識といった技術は、AR/VR体験を向上させるための重要な要素としてOLEDマイクロディスプレイと密接に連携しています。OLED自体の性能向上には、高効率な発光材料の開発が不可欠であり、寿命、輝度、色純度を向上させるための有機材料研究が継続的に行われています。将来的には、OLEDマイクロディスプレイの競合技術として、マイクロLEDディスプレイも注目されており、それぞれの技術が持つ強みと課題を克服するための研究開発が進められています。

市場背景としては、AR/VR市場の急速な拡大と、メタバースへの期待がOLEDマイクロディスプレイの需要を牽引しています。大手IT企業がAR/VRデバイスの開発に注力し、スマートグラスの普及も進む中で、高画質で小型軽量なOLEDマイクロディスプレイは不可欠なコンポーネントとなっています。主要なプレイヤーとしては、ソニー、サムスン、LGといったディスプレイ大手から、BOE、SeeYA、Kopinなどの専門メーカーが名を連ね、技術開発と生産能力の強化にしのぎを削っています。しかし、市場の成長とともにいくつかの課題も顕在化しています。一つは高コストです。特に高精細なOLEDoSの製造プロセスは複雑であり、製造歩留まりの確保も難しいため、製品価格が高止まりする傾向があります。また、輝度も課題の一つです。屋外での使用やAR用途では、より高い輝度が求められますが、OLEDの特性上、輝度を上げると寿命が短くなるというトレードオフが存在します。特に青色OLEDの寿命は、ディスプレイ全体の寿命を左右する重要な課題です。さらに、需要の急増に対応できるだけの生産体制の構築も、今後の市場拡大における重要な課題となっています。

将来展望として、OLEDマイクロディスプレイはさらなる進化を遂げると予想されます。まず、高輝度化と長寿命化は引き続き重要な開発テーマです。新しい発光材料や画素構造の採用により、屋外での視認性向上や製品寿命の延長が期待されます。また、高精細化も進み、現在の4K相当から8K、さらには16Kといった超高精細化が実現され、よりリアルで没入感の高い視覚体験が提供されるでしょう。低消費電力化も、バッテリー駆動のウェアラブルデバイスにとって不可欠な要素であり、効率的な駆動方式や材料の開発が進められます。将来的には、フレキシブルOLEDマイクロディスプレイの実用化により、より多様な形状のウェアラブルデバイスへの応用が拡大する可能性を秘めています。AR用途においては、透明OLEDマイクロディスプレイの開発も進められており、現実世界にデジタル情報をシームレスに重ね合わせる透過型デバイスの実現が期待されています。マイクロLEDディスプレイとの競合は続くものの、OLEDマイクロディスプレイはその成熟した技術と優れた特性を活かし、特に高コントラストと高速応答性が求められる分野で優位性を保ち続けると見られています。メタバースの普及が本格化すれば、AR/VRデバイスの需要は爆発的に増加し、それに伴いOLEDマイクロディスプレイは次世代のヒューマンインターフェースの中核を担う重要な技術として、その存在感を一層高めていくことでしょう。