パワーエレクトロニクス向けコンデンサ市場:市場規模・シェア分析、成長動向・予測 (2025年~2030年)

パワーエレクトロニクス向けコンデンサ市場は、タイプ別(セラミック、タンタル、アルミニウム電解コンデンサ、紙・プラスチックフィルムコンデンサ、スーパーキャパシタ/EDLC)、エンドユーザー別(送配電、モーター・ドライブ、照明、電源・アダプター)、および地域別に区分されます。市場規模と予測は、上記すべてのセグメントについて米ドル(USD)建ての金額で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パワーエレクトロニクス用コンデンサ市場の概要

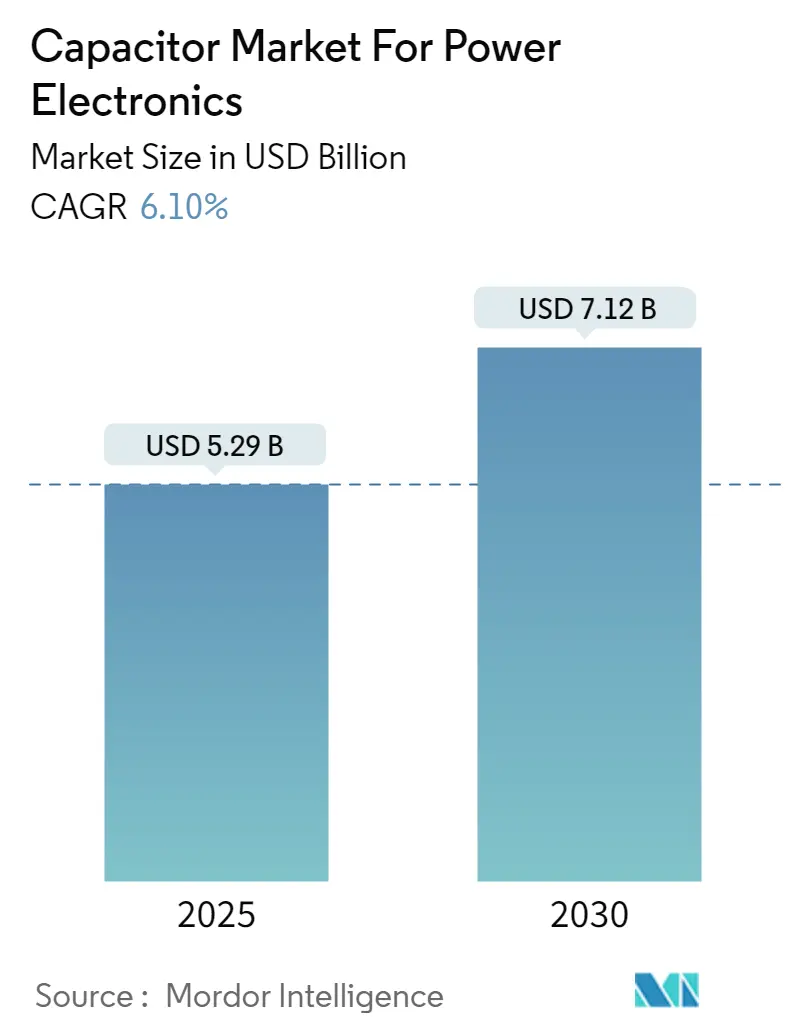

パワーエレクトロニクス用コンデンサ市場は、2025年には52.9億米ドルに達し、2030年までに71.2億米ドルに成長すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.1%を見込んでいます。この市場の成長は、エレクトロニクス産業の変革、5G技術の普及、自動車の電化、再生可能エネルギー分野の拡大、そして電子部品の小型化と高機能化といった要因によって大きく牽引されています。

地域別に見ると、アジア太平洋地域が最大の市場であり、欧州、中東、アフリカ地域が最も急速に成長する市場とされています。市場の集中度は中程度です。

# 主要な市場トレンド

1. 様々な産業における誘導モーターの需要増加

エネルギー効率と産業オートメーションへの世界的な注力は、様々な分野で誘導モーターの需要を大幅に押し上げています。米国エネルギー情報局(EIA)によると、世界の産業エネルギー消費量は2020年の241.10兆BTUから2050年には361.4兆BTUに増加すると予測されており、効率的なモーターシステムの必要性が高まっています。産業界は、従来の高電圧モーターよりも信頼性が高くエネルギー効率に優れた高効率誘導モーターの採用を進めており、これにより大幅なエネルギーコスト削減とメンテナンス要件の低減が実現されています。2022年には世界のエネルギー使用量の37%(166 EJ)を産業部門が占めており、産業用途における効率的なモーターシステムの重要性が強調されています。

再生可能エネルギー分野も誘導モーター採用の重要な推進力となっており、特に太陽光発電や風力発電の用途で顕著です。例えば、EIAによると、米国の純太陽光発電量は2023年に過去最高の164.5テラワット時を記録しました。この再生可能エネルギーインフラの成長は、太陽光追尾システムから風力タービン部品に至るまで、様々な用途で誘導モーターの需要を増加させています。インダストリー4.0イニシアチブによる製造業の変革も誘導モーターの採用を加速させており、オートメーションと計算知能がスマート製造プロセスにシームレスに統合されています。これらのモーターは、低コスト、操作の容易さ、低メンテナンス要件、高い始動トルク、速度変動能力といった利点を提供し、現代の産業オートメーションシステムに不可欠なコンポーネントとなっています。さらに、これらのシステムに産業用コンデンサや高電圧コンデンサを統合することで、電力管理と効率が向上し、誘導モーターの需要増加をさらに後押ししています。

2. 先進車両における革新的なシステムの需要増加

自動車産業の電化と先進運転支援システム(ADAS)への急速な転換は、革新的なパワーエレクトロニクスシステムの需要を前例のないレベルにまで高めています。国際エネルギー機関(IEA)によると、電気自動車の販売台数は2024年第1四半期に2023年同期比で約25%増加し、2024年には中国で45%、欧州で25%、米国で11%以上の市場シェアに達する可能性があります。この成長は、メーカー間の競争激化、バッテリーと自動車価格の低下、継続的な政策支援によって推進されています。特に電気バスの普及は注目に値し、2022年には中国で54,000台、欧州で5,000台の電気バスが登録されており、公共交通機関における電気自動車の受け入れが拡大していることを示しています。

先進運転支援システムの統合は、高度なパワーエレクトロニクス部品の需要をさらに加速させています。最近のデータによると、2027年までに後方カメラは登録車両の73%に搭載され、前方衝突防止システムは51%の採用率に達すると予測されています。これらの先進機能には堅牢な電力管理システムとエネルギー貯蔵ソリューションが必要であり、革新的なコンデンサ技術の需要を牽引しています。業界は、ケルロンが2024年2月にインドのカンヌールに4億2000万ルピーを投じて最先端のスーパーキャパシタ製造工場を開設するなど、重要な開発で対応しています。インドのFAME-IIスキームのように、電気二輪車に対する需要インセンティブを1KWhあたり10,000ルピーから15,000ルピーに引き上げるなど、政府のイニシアチブも重要な役割を果たしており、先進車両技術に対する強力な政府支援を示しています。これらのシステムにおける電気自動車用コンデンサとエネルギー貯蔵用コンデンサの使用は、性能と信頼性を向上させる上で極めて重要であり、先進車両技術の需要増加を支えています。

# セグメント分析

タイプ別セグメント

* 紙・プラスチックフィルムコンデンサセグメント:

このセグメントは、パワーエレクトロニクス用コンデンサの世界市場を支配しており、2024年には市場シェアの約45%を占めています。この優位性は、特に太陽光発電や風力発電用途のパワーインバーターやコンバーターで使用される、活況を呈する再生可能エネルギー分野での広範な採用によって推進されています。フィルムコンデンサは高電圧アプリケーションでの信頼性から選ばれており、力率改善、モーター駆動アプリケーション、電磁干渉抑制に不可欠なコンポーネントとなっています。このセグメントの成長は、電気自動車充電インフラ、産業オートメーションシステム、スマートグリッドアプリケーションにおける使用の増加によってさらに支えられており、これらの分野では高効率の電力変換とエネルギー貯蔵のために高性能コンデンサが不可欠です。

* スーパーキャパシタ/EDLCセグメント:

スーパーキャパシタ/EDLCセグメントは、パワーエレクトロニクス用コンデンサ市場で目覚ましい成長を遂げており、2024年から2029年にかけてCAGR約11%で拡大すると予測されています。この印象的な成長軌道は、自動車アプリケーション、特に電気自動車やハイブリッド車の回生ブレーキシステムやスタートストップシステムにおけるスーパーキャパシタの採用増加によって推進されています。このセグメントの拡大は、再生可能エネルギー貯蔵、産業用電力バックアップシステム、スマートグリッドアプリケーションにおけるこれらのコンポーネントの需要増加によってさらに加速されています。スーパーキャパシタは、急速な充放電サイクル、高電力密度、および長い動作寿命を提供する能力により、迅速な電力供給と信頼性の高いエネルギー貯蔵ソリューションを必要とするアプリケーションにとってますます魅力的になっています。

* その他のセグメント(セラミック、タンタル、アルミ電解コンデンサ):

セラミックコンデンサセグメントは、家電製品や自動車アプリケーション、特に先進運転支援システムや電気自動車のパワートレインにおける広範な使用により、依然として大きな市場プレゼンスを維持しています。電解コンデンサは、電源ユニットや産業機器において、コンパクトなサイズで高い静電容量値を提供し、引き続き不可欠な存在です。タンタルコンデンサセグメントは規模は小さいものの、航空宇宙や医療機器など、高い信頼性と安定性を必要とする特殊なアプリケーションにおいて依然として重要です。これらの各セグメントは、様々な産業やアプリケーションにおける特定の技術要件に対応し、市場に独自に貢献しています。

エンドユーザー産業別セグメント

* エネルギー・電力セグメント:

エネルギー・電力セグメントは、パワーエレクトロニクス用コンデンサ市場を支配しており、2024年には市場シェアの約38%を占めています。この大きな市場ポジションは、再生可能エネルギー源の採用増加と効率的な配電システムの必要性の高まりによって推進されています。このセグメントの優位性は、スマートグリッド技術、エネルギー貯蔵システム、力率改善アプリケーションの導入増加によってさらに強化されています。コンデンサは、電圧調整、エネルギー貯蔵能力、電力品質改善を提供することで、これらのアプリケーションにおいて重要な役割を果たしています。このセグメントの成長は、クリーンエネルギーの採用と世界中のグリッド近代化プロジェクトを促進する様々な政府のイニシアチブによっても支えられています。さらに、エネルギー効率への注力と再生可能エネルギー源の既存電力網への統合の増加が、この分野におけるパワーエレクトロニクスアプリケーション用コンデンサの需要を牽引し続けています。

* 自動車・輸送セグメント:

自動車・輸送セグメントは、パワーエレクトロニクス用コンデンサ市場で最も急速に成長しており、2024年から2029年の間にCAGR約10%で成長すると予測されています。この目覚ましい成長は、主に車両の急速な電化と先進運転支援システム(ADAS)の採用増加に起因しています。このセグメントの拡大は、電気パワートレイン、インフォテインメントシステム、安全機能など、現代の車両における電子部品の統合増加によってさらに加速されています。電気自動車(EV)とハイブリッド電気自動車(HEV)の台頭は、電力変換、エネルギー貯蔵、電圧調整の要件に対応できる高性能コンデンサに対する大きな需要を生み出しています。さらに、車両の電化と自動運転技術への注力が高まることで、コンデンサの設計と機能における革新が引き続き推進されており、このセグメントは市場の主要な成長ドライバーとなっています。

* その他のエンドユーザー産業セグメント:

家電、産業、航空宇宙・防衛、およびその他のエンドユーザー産業セグメントは、パワーエレクトロニクス用コンデンサ市場の重要な部分を占めています。家電セグメントは、スマートフォン、ノートパソコン、その他の電子機器の継続的な進化により、強力なプレゼンスを維持しています。産業セグメントの成長は、オートメーションとインダストリー4.0イニシアチブの増加によって推進されており、航空宇宙・防衛セクターの需要は、高度な軍事エレクトロニクスと商業航空アプリケーションによって加速されています。医療機器や通信を含むその他のエンドユーザー産業は、特殊なアプリケーションとパワーエレクトロニクス部品に対する独自の要件を通じて、市場の多様性に貢献しています。これらの各セグメントは、独自の機会と課題を提示し、パワーエレクトロニクス用コンデンサ市場全体のダイナミズムに貢献しています。

# 地域分析

* 中国:

中国は、パワーエレクトロニクス用コンデンサの世界市場を支配しており、2024年には市場シェアの約37%を占めるとともに、2024年から2029年にかけてCAGR約7%という目覚ましい成長の可能性を示しています。同国のリーダーシップは、堅牢な製造エコシステムと電気自動車生産への多大な投資によって強化されています。特に電気自動車における自動車部門の急速な拡大が重要な推進力となっており、国内生産は2025年までに3,500万台に達すると予想されています。スマートグリッド技術とエネルギー貯蔵ソリューションへの多大な投資によって示される、再生可能エネルギー統合への中国のコミットメントは、パワーエレクトロニクス用コンデンサの需要をさらに増幅させています。「Made in China 2025」のようなプログラムに支えられた同国の産業オートメーションイニシアチブは、コンデンサ分野における技術進歩と製造の卓越性を引き続き推進しています。さらに、同国の強力な家電製造拠点と5G技術の採用増加が、高性能セラミックコンデンサとフィルムコンデンサに対する持続的な需要を生み出しています。

* 米国:

米国は、先進的な自動車部門と堅牢な再生可能エネルギーイニシアチブに牽引され、パワーエレクトロニクス用コンデンサ市場における技術革新の重要なハブとなっています。同国の自動車産業は電気自動車の採用で大幅な成長を遂げており、2024年第1四半期にはEVが新車の軽自動車販売の9.3%を占めました。再生可能エネルギーに対する同国のコミットメントは、内務省が公有地で25GWを超える再生可能エネルギー容量の許可を達成したことによって例証されています。主要な自動車メーカーの存在と電気自動車生産への注力が高まっていることが、高度なパワーエレクトロニクス部品の需要を牽引し続けています。同国の強力な軍事・防衛部門は、航空宇宙技術への多大な投資と相まって、高性能電解コンデンサに対する追加の需要を生み出しています。さらに、米国政府が「Make in America」のようなイニシアチブを通じて国内製造を強化することに重点を置いていることが、産業オートメーションを推進し、コンデンサメーカーに新たな機会を創出する上で役立っています。

* 欧州:

欧州は、厳しい環境規制と強力な自動車製造拠点に牽引され、パワーエレクトロニクス用コンデンサの重要な市場としての地位を維持しています。BMW、フォルクスワーゲン、メルセデス・ベンツなどの著名なメーカーに率いられるこの地域の自動車部門は、電気自動車技術の革新を推進し続けています。欧州連合による車両の電化と持続可能な輸送ソリューションへの積極的な推進は、高周波コンデンサを含む先進的なコンデンサ技術に対する大きな需要を生み出しています。特にドイツの「Industry 4.0 2030 Vision」に顕著な、この地域のインダストリー4.0へのコミットメントは、製造業全体でオートメーション技術の採用を加速させています。欧州諸国全体での堅牢な防衛近代化イニシアチブは、再生可能エネルギーインフラへの投資増加と相まって、パワーエレクトロニクス用コンデンサの多様なアプリケーションを創出しています。さらに、スマートグリッド開発とエネルギー効率改善へのこの地域の注力は、先進的なコンデンサソリューションの需要を牽引し続けています。

* その他の国々(日本、韓国、台湾、新興市場):

パワーエレクトロニクス用コンデンサ市場は、日本、韓国、台湾、および新興市場を含む他の地域でも大きな可能性を示しています。日本の成熟したエレクトロニクス産業と強力な自動車部門は、コンデンサ技術の革新を推進し続けており、韓国のロボット密度とオートメーションにおけるリーダーシップは持続的な需要を生み出しています。台湾の半導体専門知識と成長する電気自動車イニシアチブは、市場拡大のためのユニークな機会を提供しています。特に東南アジアとラテンアメリカの他の地域では、産業オートメーション、再生可能エネルギーの採用、家電製造の増加によって需要が拡大しています。産業オートメーションから家電、自動車アプリケーションに至るまで、これらの市場におけるコンデンサの多様なアプリケーションが、市場全体のダイナミクスに貢献しています。これらの地域は、スマートグリッドインフラへの投資増加と電気自動車の採用増加からも恩恵を受けており、市場成長のための新たな機会を創出しています。

# 競合状況

主要企業と市場構造

パワーエレクトロニクス用コンデンサ市場は、TDK株式会社、Vishay Intertechnology、村田製作所、AVX Corporation(京セラグループ)、Kemet Corporation(Yageo Group)などの確立されたプレイヤーによって主導されています。これらの企業は、特に自動車エレクトロニクスやIoTデバイスにおける新たなアプリケーション向けに、性能特性を向上させた小型コンデンサの開発に多大な研究開発投資を通じて、製品革新への強いコミットメントを示しています。主要市場における戦略的な製造施設の拡張や、進化する需要パターンに対応するための高度な生産技術の導入によって、運用上の機敏性が証明されています。企業は、技術的能力を強化し、製品ポートフォリオを拡大するために、戦略的パートナーシップや買収にますます注力しています。市場リーダーは、電気自動車、再生可能エネルギーシステム、高度な産業オートメーションなどの高成長セグメント向けの専門ソリューションを開発しながら、持続可能性イニシアチブと品質管理措置も重視しています。

市場構造は、多様な製品ポートフォリオと広範な地理的プレゼンスを持つ大規模な多国籍コングロマリットの優位性によって特徴付けられます。これらの確立されたプレイヤーは、強力な財務資源、高度な研究開発能力、および確立された流通ネットワークを活用して市場での地位を維持しています。業界は高度な統合を示しており、トッププレイヤーは技術的専門知識と長年の顧客関係を通じて大きな市場シェアを支配しています。地域プレイヤーは通常、特定の製品セグメントや地域市場に焦点を当て、専門的なアプリケーションと優れた顧客サービスを通じて競争しています。

市場では、特に中堅企業の間で、競争力を高め、技術的能力を拡大しようとする合併・買収活動が活発化しています。日本のメーカーと欧州のメーカーは、新興市場でのプレゼンスを強化し、補完的な技術を獲得することを目的とした戦略的買収に特に積極的でした。企業がサプライチェーンを確保し、運用効率を高めようとするにつれて、垂直統合戦略がますます一般的になっています。業界では、コンデンサメーカーとエンドユーザー産業、特に自動車および再生可能エネルギー分野との間で戦略的パートナーシップも形成されています。

市場成功の推進要因

既存プレイヤーが市場シェアを維持・拡大するためには、技術革新と製品カスタマイズ能力に焦点を当てることが重要です。企業は、小型化、高エネルギー密度、信頼性向上に対する高まる要求に対応する次世代コンデンサの開発に投資する必要があります。共同開発プロジェクトを通じて主要顧客との強力な関係を構築し、堅牢な品質管理システムを維持することが不可欠な戦略です。さらに、確立されたプレイヤーは、オートメーションとデジタル変革を通じて製造プロセスを最適化するとともに、市場の変動に対応するための柔軟な生産能力を維持する必要があります。

新規参入企業やチャレンジャー企業は、新興市場セグメントに焦点を当て、特定のアプリケーション向けの専門ソリューションを開発することで、地歩を固めることができます。成功要因には、強力な技術サポート能力の確立、効率的な流通ネットワークの構築、競争力のある価格戦略の維持が含まれます。企業はまた、製品開発と製造プロセスにおける環境コンプライアンスと持続可能性の重要性の高まりを考慮する必要があります。市場は、主に新興のエネルギー貯蔵技術からの適度な代替リスクを提示する一方で、特に自動車および産業アプリケーションにおける規制要件が、製品開発と市場アクセス戦略を形成し続けています。主要なエンドユーザーセグメントにおける顧客集中は、競争優位性を維持するための多様化戦略と強力な価値提案の開発を必要とします。

# 最近の業界動向

* 2023年3月: Cornell Dubilier Electronicsは、低インダクタンス・高電流DCリンクフィルムコンデンサの944Lシリーズを発表しました。レベル3 EV充電器やグリーンエネルギーインバーターシステムにおけるアプリケーションでは、より小さなパッケージでより多くの電力を供給する電力変換回路の需要が高まっており、944Lシリーズはこれらのアプリケーションを念頭に置いて製造されています。

* 2022年10月: 日本ケミコンは、105℃で3,000時間、105℃で5,000時間の保証付きスナップイン型コンデンサを生産しました。これらのコンデンサは、電源入力の平滑化に使用され、汎用インバーターやスイッチング電源の小型化と長寿命化に貢献します。スナップイン型アルミ電解コンデンサは通常、電源回路の平滑化に使用されます。しかし、米国とカナダのサーバー電源、およびカーボンニュートラルを目指す太陽光発電用パワーコンディショナーや蓄電システムに対する需要が高まっており、これらのアプリケーションでは475Vおよび500V定格の高電圧耐性デバイスにより大きな静電容量が必要とされています。

このレポートは、パワーエレクトロニクス用コンデンサ市場に関する包括的な分析を提供しています。

1. はじめに・市場概要

パワーエレクトロニクス用コンデンサは、非正弦波電圧やパルス電流といった特定の条件下での使用に特化して設計された電子部品です。これらは、DC(直流)およびAC(交流)アプリケーションの両方で幅広く利用されており、具体的には入出力フィルター、ダンピングコンデンサ、半導体素子の消去など、多岐にわたる用途でその性能を発揮します。

本市場は、コンデンサのタイプ別(セラミック、タンタル、アルミニウム電解コンデンサ、紙・プラスチックフィルムコンデンサ、スーパーキャパシタ/EDLC)、エンドユーザー別(送配電、モーター・ドライブ、照明、電源・アダプター)、および地域別に詳細にセグメント化され、分析されています。

2. 市場規模と予測

パワーエレクトロニクス用コンデンサ市場は、堅調な成長を続けています。2024年には市場規模が49.7億米ドルと推定され、2025年には52.9億米ドルに達すると見込まれています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.10%で成長し、2030年には71.2億米ドル規模に拡大すると予測されています。この成長は、様々な産業における電子部品の需要増加に支えられています。

3. 市場の推進要因と抑制要因

市場の推進要因としては、主に以下の点が挙げられます。

* 誘導モーターの需要増加: 産業界全体で誘導モーターの採用が拡大しており、これに伴いパワーエレクトロニクス用コンデンサの需要も増加しています。

* 電気自動車における革新的なシステムへの需要: 電気自動車(EV)の普及と技術革新が進む中で、高性能な電力変換システムやバッテリー管理システムに不可欠なコンデンサの需要が高まっています。

一方、市場の抑制要因としては、以下の課題が指摘されています。

* 電気部品における電流漏洩の発生: コンデンサを含む電気部品における電流漏洩のリスクは、製品の信頼性や安全性に関わる重要な課題であり、市場成長の潜在的な障壁となる可能性があります。

4. 市場インサイト

本レポートでは、市場の全体像を把握するための概要に加え、業界の魅力度を多角的に評価する「ポーターのファイブフォース分析」が実施されています。この分析では、買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、そして既存企業間の競争の程度が詳細に検討されています。また、製品の企画から販売に至るまでの価値創造プロセスを明らかにする「業界のバリューチェーン分析」も行われています。さらに、近年の世界経済に大きな影響を与えた「COVID-19パンデミックが市場に与えた影響」についても深く掘り下げて分析されており、市場の変動要因が包括的に理解できるようになっています。

5. 地域別分析

地域別に見ると、2025年にはアジア太平洋地域がパワーエレクトロニクス用コンデンサ市場において最大の市場シェアを占めると予測されており、この地域の急速な産業発展と電子機器製造の活発さが背景にあります。一方、ヨーロッパ、中東、アフリカ(EMEA)地域は、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、再生可能エネルギーやEV関連投資の増加が寄与すると考えられます。

地域セグメンテーションは、アメリカ、ヨーロッパ・中東・アフリカ、アジア(日本・韓国を除く)、日本・韓国、オーストラリア・ニュージーランドに分かれていますが、最終レポートではアジア、オーストラリア、ニュージーランドは「アジア太平洋」として統合され、より広範な視点から分析が提供されます。

6. 競争環境と主要企業

市場の競争環境は、多数のグローバル企業によって形成されています。主要なプレイヤーとしては、TDK Corporation、Vishay Intertechnology Inc.、Murata Manufacturing Co. Ltd、AVX Corporation (Kyocera Group)、Kemet Corporation (Yageo Company)などが挙げられます。これらの企業は、技術革新、製品開発、市場拡大を通じて、激しい競争を繰り広げています。レポートでは、これらの主要企業のプロファイルも詳細に分析されています。

7. 調査範囲と今後の展望

本調査は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の動向を長期的な視点で捉えることができます。投資分析や市場の将来性に関する考察も含まれており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 買い手の交渉力

- 4.2.2 供給者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の程度

- 4.3 業界のバリューチェーン分析

- 4.4 COVID-19が市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 いくつかの産業における誘導モーターの需要の増加

- 5.1.2 電気自動車における革新的なシステムの需要の増加

-

5.2 市場の抑制要因

- 5.2.1 電気部品における電流漏れの事例

6. 市場セグメンテーション

-

6.1 タイプ

- 6.1.1 セラミック

- 6.1.2 タンタル

- 6.1.3 アルミニウム電解コンデンサ

- 6.1.4 紙およびプラスチックフィルムコンデンサ

- 6.1.5 スーパーキャパシタ/EDLC

-

6.2 地域

- 6.2.1 アメリカ

- 6.2.2 ヨーロッパ、中東、アフリカ

- 6.2.3 アジア(日本と韓国を除く)

- 6.2.4 日本と韓国

- 6.2.5 オーストラリアとニュージーランド

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 TDK株式会社

- 7.1.2 Vishay Intertechnology Inc.

- 7.1.3 村田製作所

- 7.1.4 AVXコーポレーション(京セラグループ)

- 7.1.5 Kemetコーポレーション(Yageoカンパニー)

- 7.1.6 Cornell Dubilier Electronics Inc.

- 7.1.7 Eaton Corporation PLC

- 7.1.8 Hongfa Technology Co.

- 7.1.9 日本ケミコン株式会社

- 7.1.10 Yageo Corporation

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

パワーエレクトロニクス向けコンデンサは、電力変換や制御を行うパワーエレクトロニクス回路において、エネルギーの貯蔵、平滑化、ノイズ除去、共振などの重要な役割を担う電子部品でございます。これらのコンデンサは、一般的な電子回路用コンデンサと比較して、高電圧、大電流、高周波、高温といった過酷な環境下での安定した動作が求められる点が大きな特徴です。特に、電力損失の低減、システムの小型化・軽量化、信頼性の向上に不可欠な要素として、その性能がシステムの全体的な効率と寿命に直結いたします。

主な種類としましては、用途や特性に応じて様々なタイプが使い分けられております。まず、フィルムコンデンサは、誘電体にポリプロピレン(PP)やポリエステル(PET)などのフィルムを使用し、高耐圧、大電流リップル耐性、優れた自己回復性、そして高い信頼性が特徴です。特にDCリンクコンデンサやスナバコンデンサ、共振コンデンサとして、インバータやコンバータの主要部分で広く採用されています。誘電損失が少なく、高周波特性に優れるため、スイッチング周波数の高い回路に適しています。次に、電解コンデンサ、特にアルミニウム電解コンデンサは、高い静電容量密度を持つため、電源の入力・出力段における平滑用途で多く用いられます。しかし、寿命が温度に大きく依存し、等価直列抵抗(ESR)や等価直列インダクタンス(ESL)が高周波領域で問題となることがあります。近年では、導電性高分子を電解質に用いたポリマー電解コンデンサが登場し、低ESR化と長寿命化が図られています。また、セラミックコンデンサは、小型で高周波特性に優れ、ノイズ除去や高周波バイパス用途で利用されますが、高耐圧・大容量用途には限界があります。さらに、特殊な用途では、非常に安定した特性を持つマイカコンデンサなども使用されることがあります。

これらのコンデンサは、多岐にわたる分野で活用されています。最も代表的なのは、電気自動車(EV)やハイブリッド車(HEV)の駆動用インバータや車載充電器、DC-DCコンバータです。ここでは、高効率化、小型・軽量化、そして高い信頼性が強く求められます。また、太陽光発電や風力発電といった再生可能エネルギーシステムのパワーコンディショナや電力変換装置においても、安定した電力供給と系統連系のために不可欠です。産業機器分野では、モーター駆動用インバータ、溶接機、無停電電源装置(UPS)、産業用ロボットの電源部などに広く採用されています。鉄道車両の牽引インバータや、データセンターのサーバー電源など、高信頼性が求められる分野でも重要な役割を担っています。

関連技術の進化も、パワーエレクトロニクス向けコンデンサの発展に大きく寄与しています。特に、SiC(炭化ケイ素)やGaN(窒化ガリウム)といったワイドバンドギャップ(WBG)半導体の普及は、スイッチング周波数の高周波化と高温動作を可能にし、これに対応できる低ESR/ESL、高耐熱、小型のコンデンサが求められています。また、高密度実装技術の進展により、コンデンサと半導体モジュールの一体化や、より小型なパッケージングが可能になり、システムのさらなる小型化・軽量化が進んでいます。材料科学の分野では、誘電体材料や電極材料の改良により、より高いエネルギー密度、低損失、長寿命を実現するコンデンサの開発が進められています。熱マネジメント技術も重要であり、コンデンサの自己発熱を抑制し、周囲温度を適切に管理することで、性能と寿命を最大限に引き出すための研究開発が進められています。

市場背景としましては、世界的な省エネルギー化、電動化、脱炭素化の流れが、パワーエレクトロニクス向けコンデンサ市場を強力に牽引しています。EV/HEV市場の急拡大、再生可能エネルギー導入の加速、産業機器のスマート化・高効率化は、いずれも高性能な電力変換技術を必要とし、その中核部品であるコンデンサの需要を押し上げています。特に、環境規制の強化やエネルギーコストの上昇は、電力変換効率の向上を強く促し、コンデンサの低損失化や高効率化への要求を高めています。また、IoTやAIの普及に伴い、データセンターや通信インフラにおける安定した電源供給の重要性が増しており、ここでも高信頼性・長寿命のコンデンサが不可欠です。

今後の展望としましては、さらなる高性能化、小型化、高信頼性化が求められるでしょう。具体的には、ワイドバンドギャップ半導体の普及に対応するため、より高耐圧・大電流に対応しつつ、低ESR/ESLで高周波特性に優れたコンデンサの開発が加速します。また、システムの小型化・軽量化ニーズに応えるため、エネルギー密度を向上させ、体積あたりの静電容量を増大させる技術革新が進むと予想されます。高温環境下での動作を可能にする高耐熱化も重要な課題であり、冷却機構の簡素化やシステムコストの削減に貢献します。長寿命化は、特にEVや再生可能エネルギーシステムにおいて、メンテナンスフリーや長期保証を実現するために不可欠な要素です。将来的には、自己診断機能や自己回復機能を備えた「スマートコンデンサ」の開発も進み、システムの予知保全や信頼性向上に貢献する可能性があります。さらに、環境負荷低減の観点から、リサイクル可能な材料の使用や、製造プロセスにおける環境配慮も重要なテーマとなっていくでしょう。これらの技術革新を通じて、パワーエレクトロニクス向けコンデンサは、持続可能な社会の実現に不可欠なキーデバイスとしての役割を一層強化していくと考えられます。