GPU市場 規模・シェア分析:成長動向と予測 (2025-2030年)

グラフィックス処理装置(GPU)市場は、GPUタイプ(ディスクリートGPU、統合型GPU、その他)、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーションなど)、展開モデル(オンプレミス、クラウド)、命令セットアーキテクチャ(x86-64、Armなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

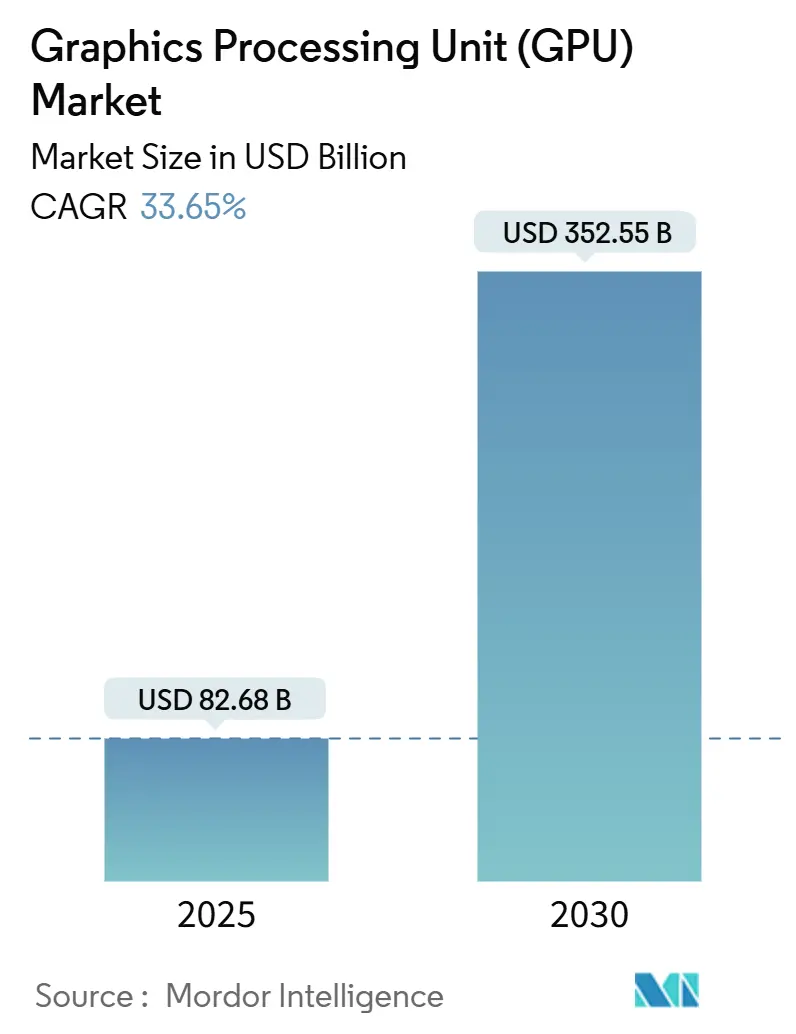

グラフィックス処理ユニット(GPU)市場は、2025年には826.8億米ドルの規模に達し、2030年には3525.5億米ドルへと大幅に拡大すると予測されています。この期間における年平均成長率(CAGR)は33.65%と見込まれており、これはGPUが従来のグラフィックス処理だけでなく、生成AIのトレーニング、ハイパースケール推論、クラウドゲーミング、ヘテロジニアスエッジシステムといったAI中心のコンピューティングにおいて不可欠な役割を担うようになったことを明確に示しています。各国政府による「ソブリンAI」イニシアティブ、企業による特定のドメインに特化したAIモデルへの投資、そして8K解像度やレイトレーシング技術を特徴とするゲーミングの急速な進化が、高帯域幅を持つGPUデバイスへの需要を一層深めています。一方で、先端ノードの生産能力の逼迫や輸出規制の複雑化が、複数のファウンドリを活用したサプライ戦略への移行を促しています。また、チップレットベースの設計やオープンな命令セットアーキテクチャの登場は、市場の競争環境に新たな側面をもたらしていますが、現在の市場集中度が高い状況を大きく変えるには至っていません。

市場の主要なポイント

本レポートの主要な分析結果は以下の通りです。

* GPUタイプ別: ディスクリートGPUは、2024年に市場シェアの62.7%を占めると予測されており、特にAIトレーニングや高性能ゲーミング分野での需要がその成長を牽引しています。

* アプリケーション別: AI/ML分野は、GPU市場において最も急速に成長しているセグメントであり、生成AIモデルのトレーニングと推論が需要を大幅に押し上げています。

* 技術トレンド: チップレットベースの設計とHBM(高帯域幅メモリ)の進化は、GPUの性能向上と電力効率改善の鍵となっており、今後の製品開発の主流となるでしょう。

* 主要プレイヤー: NVIDIAは、高性能GPU市場において圧倒的なシェアを維持しており、特にAIアクセラレータ分野での技術的優位性がその地位を不動のものにしています。しかし、AMDやIntelも新たな製品投入と戦略的提携を通じて市場シェアの拡大を目指しています。

* 地域別: 北米とアジア太平洋地域がGPU市場の主要な牽引役であり、特に中国とインドにおけるデータセンター投資とAI研究開発の活発化が、市場拡大に大きく貢献しています。

市場の成長要因

GPU市場の成長を促進する主な要因は以下の通りです。

* 生成AIの爆発的な普及: 大規模言語モデル(LLM)や画像生成AIなど、生成AI技術の急速な進化と実用化が、高性能GPUへの需要を劇的に増加させています。これらのモデルのトレーニングと推用には膨大な計算能力が必要不可欠です。

* クラウドコンピューティングとデータセンターの拡大: クラウドサービスプロバイダーは、AIワークロードをサポートするためにGPUを搭載したサーバーを積極的に導入しており、データセンターの規模拡大とともにGPUの需要も増加しています。

* ゲーミング市場の進化: 8K解像度、レイトレーシング、VR/AR技術の普及により、よりリアルで没入感のあるゲーミング体験が求められており、これが高性能ディスクリートGPUの需要を押し上げています。

* ヘテロジニアスコンピューティングの進展: CPUとGPU、その他のアクセラレータを組み合わせたヘテロジニアスコンピューティングは、特定のワークロードに対して高い効率と性能を提供し、エッジAIや組み込みシステムでのGPU採用を促進しています。

本レポートは、グラフィックス処理ユニット(GPU)市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

GPU市場は、並列処理ワークロードを加速するために設計されたディスクリート、統合型、ハイブリッド型の電子回路の新品販売から生じる世界的な収益を対象としています。これには、消費者向けデバイス、データセンターサーバー、車載ADAS(先進運転支援システム)、エッジシステムが含まれます。再生品、ASICマイナー、FPGAアクセラレーターは調査範囲外とされています。

2. エグゼクティブサマリーと市場予測

GPU市場規模は、2025年には826.8億米ドルに達し、2030年までに3525.5億米ドルに成長すると予測されています。特に、生成AIトレーニング需要に牽引され、サーバーおよびデータセンター向けアクセラレーター分野が年平均成長率37.6%と最も急速に拡大しています。各国政府は技術的独立とデータ主権を追求するため、「ソブリンAI」データセンターの構築に多額のGPU調達を伴う投資を行っています。また、チップレットアーキテクチャは、歩留まりの向上、コスト削減、製品更新サイクルの加速に貢献すると期待されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* AAAゲームにおけるグラフィックリアリズムの進化

* AR/VRおよびAI主導のヘテロジニアスコンピューティング需要の増加

* クラウドゲーミングサービスの展開

* 生成AIモデルトレーニングにおけるGPUの演算強度の高さ

* 「ソブリンAI」データセンターの構築

* チップレットベースのカスタムGPU SKUの採用

4. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高額な初期設備投資(Capex)および部品コスト(BOM)

* 慢性的な先端ノードの供給制約

* 7nm以上のGPU販売に対する輸出規制

* ハイパースケールデータセンターにおける冷却および電力密度の限界

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* GPUタイプ別: ディスクリートGPU、統合型GPU、その他

* デバイスアプリケーション別: モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンターアクセラレーター、ゲーミングコンソールおよびハンドヘルド、車載/ADAS、その他の組み込みおよびエッジデバイス

* 展開モデル別: オンプレミス、クラウド

* 命令セットアーキテクチャ別: x86-64、Arm、RISC-VおよびOpenGPU、その他(Power、MIPS)

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東およびアフリカ(サウジアラビア、UAE、トルコ、南アフリカ、エジプトなど)

6. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業としては、NVIDIA Corporation、Advanced Micro Devices Inc.、Intel Corporation、Apple Inc.、Samsung Electronics Co. Ltd.、Qualcomm Technologies Inc.、Arm Ltd.などが挙げられ、その他にもボードメーカーやクラウドプロバイダーが多数含まれています。

7. 調査方法論

本レポートの調査方法論は、一次調査(GPU設計者、ボードメーカー、クラウドインフラアーキテクトなどへのインタビュー)と二次調査(公開データセット、企業報告書、特許情報など)を組み合わせています。市場規模の推定と予測は、トップダウンおよびボトムアップのアプローチを用いて行われ、ゲーミングPCの買い替えサイクル、ハイパースケールサーバーのGPU密度、メモリコストの動向、暗号通貨の収益性指数、地域別の可処分所得の成長などの主要変数が考慮されています。データ検証は、異常値スキャン、クロス指標分散チェック、および2段階のピアレビューを経て行われ、毎年更新されることで、透明性と信頼性の高いベースラインを提供しています。

8. 市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

このレポートは、GPU市場の現状、成長要因、課題、そして将来の展望を多角的に理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AAAゲームにおけるグラフィックリアリズムの進化

- 4.2.2 AR/VRおよびAI主導のヘテロジニアスコンピューティング需要

- 4.2.3 クラウドゲーミングサービスの展開

- 4.2.4 生成AIモデルトレーニングにおけるGPUの集中度

- 4.2.5 ソブリンAIデータセンターの構築

- 4.2.6 チップレットベースのカスタムGPU SKU

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資とBOMコスト

- 4.3.2 慢性的な先端ノード供給制約

- 4.3.3 7nm以上のGPU販売に対する輸出規制

- 4.3.4 ハイパースケールDCにおける冷却/電力密度制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 GPUタイプ別

- 5.1.1 ディスクリートGPU

- 5.1.2 統合型GPU

- 5.1.3 その他

-

5.2 デバイスアプリケーション別

- 5.2.1 モバイルデバイスおよびタブレット

- 5.2.2 PCおよびワークステーション

- 5.2.3 サーバーおよびデータセンターアクセラレーター

- 5.2.4 ゲーム機および携帯ゲーム機

- 5.2.5 自動車 / ADAS

- 5.2.6 その他の組み込みおよびエッジデバイス

-

5.3 展開モデル別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

-

5.4 命令セットアーキテクチャ別

- 5.4.1 x86-64

- 5.4.2 Arm

- 5.4.3 RISC-VおよびOpenGPU

- 5.4.4 その他 (Power, MIPS)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 NVIDIAコーポレーション

- 6.4.2 アドバンスト・マイクロ・デバイセズ社

- 6.4.3 インテルコーポレーション

- 6.4.4 アップル社

- 6.4.5 サムスン電子株式会社

- 6.4.6 クアルコム・テクノロジーズ社

- 6.4.7 アーム社

- 6.4.8 イマジネーション・テクノロジーズ・グループ

- 6.4.9 EVGAコーポレーション

- 6.4.10 サファイア・テクノロジー社

- 6.4.11 ASUSTeKコンピューター社

- 6.4.12 マイクロスター・インターナショナル(MSI)

- 6.4.13 ギガバイト・テクノロジー株式会社

- 6.4.14 ゾタック・テクノロジー社

- 6.4.15 パリット・マイクロシステムズ社

- 6.4.16 リードテック・リサーチ社

- 6.4.17 カラフル・テクノロジー株式会社

- 6.4.18 アマゾン ウェブ サービス (Elastic GPU)

- 6.4.19 グーグルLLC (Cloud TPU/GPU)

- 6.4.20 ファーウェイ・ハイシリコン

- 6.4.21 グラフコア社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

GPU(Graphics Processing Unit)は、グラフィックス処理に特化した演算を行う半導体チップであり、日本語では「画像処理装置」と訳されることもあります。CPU(Central Processing Unit)が汎用的な処理を順次実行するのに対し、GPUは多数の演算コアを内蔵し、大量のデータを並列に処理することに優れています。この特性から、元々は3Dグラフィックスの高速描画のために開発されましたが、現在ではその応用範囲は大きく広がり、現代のデジタル社会において不可欠な存在となっています。

GPUには主にいくつかの種類があります。一つは「ディスクリートGPU(dGPU)」または「独立型GPU」と呼ばれるもので、これは専用の基板に搭載され、独自の高速メモリ(VRAM)を持つ高性能なGPUです。ゲーミングPC、プロフェッショナル向けのワークステーション、そしてデータセンターなどで利用され、NVIDIAのGeForceやQuadro、AMDのRadeonやInstinctといったブランドが代表的です。もう一つは「統合型GPU(iGPU)」または「内蔵GPU」で、これはCPUに統合されているか、マザーボードのチップセットに内蔵されています。メインメモリの一部をVRAMとして共有するため、ディスクリートGPUほどの性能はありませんが、消費電力が低く、コストも抑えられるため、ノートPCやビジネス用途のデスクトップPC、エントリーレベルのPCで広く採用されています。IntelのIris XeやUHD Graphics、AMDのAPUに内蔵されるRadeon Graphicsなどがこれに該当します。さらに、スマートフォンやタブレットなどのモバイルデバイス向けには、低消費電力と小型化に特化した「モバイルGPU」があり、QualcommのAdrenoやAppleのAシリーズ・Mシリーズチップに統合されたGPU、ARMのMaliなどが知られています。特定の用途に特化した「組み込み型GPU」も、自動車や産業機器などで利用されています。

GPUの用途は多岐にわたります。最も広く知られているのは「ゲーミング」分野でしょう。高解像度かつ高フレームレートでのゲームプレイを実現し、リアルタイムレイトレーシングやDLSS(Deep Learning Super Sampling)、FSR(FidelityFX Super Resolution)といった最新技術によって、より没入感のあるグラフィックス体験を提供します。また、「プロフェッショナル用途」では、CAD/CAM、3Dモデリング、映像編集、CG制作、科学技術計算、シミュレーションなど、高度なグラフィックス処理や大量の並列計算が必要な分野で不可欠です。近年、GPUの需要を爆発的に押し上げているのが「AI(人工知能)/機械学習」分野です。特にディープラーニングの学習フェーズでは、膨大な量のデータに対する並列計算が求められるため、GPUの並列処理能力が最大限に活用されます。NVIDIAが提供するCUDA(Compute Unified Device Architecture)は、この分野におけるデファクトスタンダードとなっています。その他、「データセンターやHPC(高性能計算)」では、大規模な科学計算、気象予測、金融モデリング、クラウドコンピューティングの基盤として利用され、「自動運転」では、センサーデータのリアルタイム処理やAIによる状況判断に貢献しています。かつては「暗号資産採掘(マイニング)」にも広く使われましたが、ASIC(特定用途向け集積回路)の登場により、その役割は縮小傾向にあります。

GPUの性能を最大限に引き出すためには、様々な関連技術が重要となります。ソフトウェアとGPU間の通信規約である「API(Application Programming Interface)」には、MicrosoftのDirectX、Khronos GroupのOpenGLやVulkan、AppleのMetalなどがあります。これらはゲームやアプリケーションがGPUの機能を利用するための窓口となります。GPUによる汎用計算を可能にする「GPGPU(General-purpose computing on GPU)」のプログラミングモデルとしては、NVIDIA独自のCUDAと、オープン標準であるOpenCLが広く使われています。GPU専用の高速メモリである「VRAM(Video RAM)」は、GDDRシリーズが主流ですが、AIやHPC向けにはより高帯域幅を提供するHBM(High Bandwidth Memory)も採用されています。光の物理的な挙動をシミュレートし、よりリアルな映像を生成する「レイトレーシング」は、専用のハードウェアコアを搭載したGPUによって高速化されています。また、低解像度でレンダリングした画像をAIなどの技術で高解像度化し、パフォーマンスと画質を両立させる「アップスケーリング技術」(NVIDIAのDLSS、AMDのFSRなど)も、GPUの進化と共に発展しています。さらに、「VR(仮想現実)/AR(拡張現実)」といった没入型体験には、高フレームレートと低遅延が求められるため、高性能なGPUが不可欠です。

GPU市場の背景には、技術革新と需要の変化の歴史があります。1990年代後半に3Dグラフィックスの需要が高まる中で登場し、NVIDIAがGeForce 256で「GPU」という用語を初めて使用しました。以来、ゲーミング市場の成長と共に進化を遂げてきました。主要なプレイヤーとしては、高性能GPUおよびAI分野で圧倒的なシェアを持つNVIDIA、CPUとGPUの両方を提供しコストパフォーマンスに強みを持つAMDが二大巨頭です。Intelも統合型GPUで最大のシェアを持ちつつ、ディスクリートGPU市場への再参入を果たしています。モバイル分野ではQualcomm、Apple、ARMなどが存在感を示しています。近年、市場動向はAI/データセンター分野での需要が爆発的に増加しており、これがGPU市場全体の成長を牽引しています。一方で、半導体製造プロセスの微細化競争、供給不足、地政学リスク、サプライチェーン問題などが市場に影響を与えています。

将来の展望として、GPUはさらなる進化を遂げることが予想されます。「AIの進化」は今後もGPUの主要な牽引役であり続けるでしょう。より高性能なAIアクセラレーターとしての役割が強化され、エッジAIデバイスへの搭載も進むことで、AIの適用範囲はさらに拡大します。「メタバースやXR(クロスリアリティ)」の普及には、リアルタイムでの超高精細レンダリングが不可欠であり、GPUの性能向上がその実現を支えます。性能向上と同時に、「省電力化と効率化」も重要な課題です。チップレット技術や新しいメモリ技術の導入により、消費電力と発熱を抑えつつ、さらなる性能向上を目指す動きが加速するでしょう。GPGPUの応用範囲が広がるにつれて、「ソフトウェアエコシステムの拡大」も重要となり、より多くの開発者がGPUを活用できるような環境整備が進むと考えられます。長期的には、「量子コンピューティングとの連携」も視野に入っており、GPUが量子コンピューティングのインターフェースや補助的な役割を担う可能性も指摘されています。GPUは、今後も私たちのデジタルライフと技術革新の中心であり続けることでしょう。