精子バンク市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

精子バンク市場レポートは、サービス(精子保存、精液分析、遺伝カウンセリング、その他のサービス)、ドナータイプ(既知ドナー、匿名ドナー、その他/指定ドナー)、エンドユーザー(精管切除術前患者、がん患者、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

精子バンク市場の概要と展望(2030年までの成長トレンドと予測)

本レポートは、精子バンク市場の規模、成長要因、抑制要因、サービス別、ドナータイプ別、エンドユーザー別、地域別の分析、競合状況、および主要プレイヤーに関する詳細な情報を提供しています。

1. 精子バンク市場の概要と展望

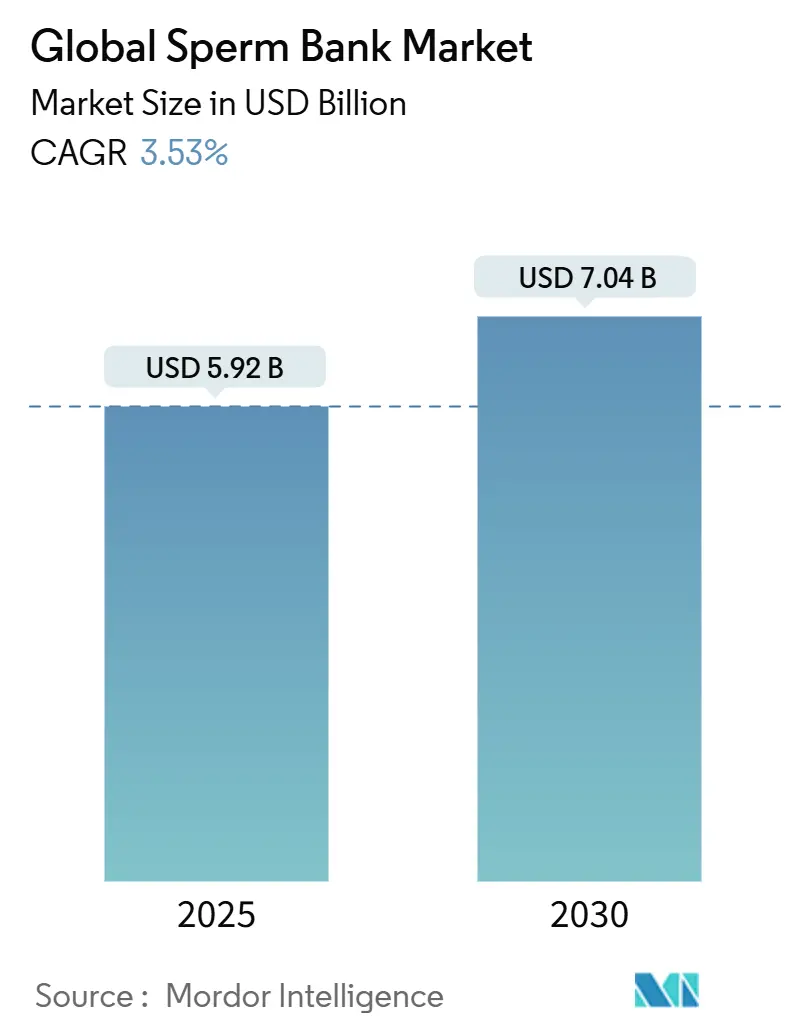

精子バンク市場は、2025年には59.2億米ドルの規模に達し、2030年までに70.4億米ドルへ拡大すると予測されており、予測期間中の年平均成長率(CAGR)は3.53%と見込まれています。この持続的な需要は、精子の質の低下という生物学的圧力と、多様な家族形態が社会的に受け入れられるようになった社会文化的変化が複合的に作用した結果です。

最近の規制緩和、特に米国食品医薬品局(FDA)がゲイおよびバイセクシャルの男性からのドナー提供を許可したことにより、ドナープールが約15%拡大し、これまで不足していた特定の民族グループにおけるドナー不足の解消に貢献すると期待されています。また、雇用主の健康保険プランが妊孕性温存の適用範囲を拡大しており、大手金融サービス企業では、適格な不妊治療費用として最大24,000米ドル、薬剤費として7,500米ドルを支給するケースもあり、サラリーマンの自己負担額を実質的に軽減しています。

技術面では、ガラス化技術の進歩により、解凍後の生存率が86%以上に向上しています。さらに、室温での精子保存に関する研究は、将来的に運用コストを40~60%削減する可能性を示唆しています。これらの要因が相まって、精子バンク市場は今後10年間、安定した中程度の成長を遂げると予測されています。

2. 市場の主要なポイント

* サービスタイプ別: 2024年には精子保存が精子バンク市場シェアの46.34%を占め、遺伝カウンセリングは2030年までに4.77%のCAGRで成長すると予測されています。

* ドナータイプ別: 2024年には既知ドナーによる取り決めが精子バンク市場規模の58.84%を占め、その他/指定ドナーが5.12%のCAGRで最も速く成長しています。

* エンドユーザー別: 2024年にはがん患者が全体の30.67%を占め、安定した需要を支えています。一方、「その他のエンドユーザー」セグメントは5.26%のCAGRで先行しています。

* 地域別: 2024年には北米が収益シェアの35.49%を占めて市場をリードしました。アジア太平洋地域は2030年までに4.68%のCAGRで最も速く拡大する地域です。

3. 市場のトレンドと推進要因

精子バンク市場の成長を牽引する主な要因は以下の通りです。

* 不妊率の上昇と晩婚化・晩産化: 2000年以降、精子濃度は年間2.64%の割合で低下しており、一方で初産年齢の平均は31歳を超えています。これにより、生殖能力のピークと生物学的現実との間にギャップが生じています。健康な男性が若いうちから精子を保存する行動が増加しており、これは加齢に伴う生殖能力の低下に対する保険として捉えられています。

* LGBTQ+およびシングルペアレント家庭の受容拡大: 同性カップルや独身者が都市部の不妊治療センターの患者の約4分の1を占めるようになりました。歴史的なドナー制限を撤廃する連邦規則の変更により、ドナーの多様性が広がり、希少なプロファイルに対するプレミアム価格が緩和されると予想されます。保険会社も非異性愛者の家族形成を基本的な健康ニーズとして扱い始めており、市場の対象人口を拡大しています。

* 雇用主による不妊治療福利厚生の拡充: 米国の大手雇用主は、精子凍結、遺伝子検査、複数の生殖補助医療サイクルを含む包括的な「家族形成」プログラムへと不妊治療パッケージをアップグレードしています。これにより、患者は以前は個人で費用を負担する必要があった選択的治療を享受できるようになり、精子バンク市場の収益基盤が多様化しています。

* 凍結保存と遺伝子スクリーニング技術の進歩: 現代のガラス化技術は、従来の緩慢凍結プロトコルと比較して、解凍後の精子生存率を86%以上に向上させています。同時に、多遺伝子リスクスコアリングが研究段階から商業試験へと移行し、将来の親が特定の健康マーカーに基づいて胚を選択できるようになっています。また、室温で保存可能なフリーズドライ精子の研究も進んでおり、これが実用化されれば、長期保存コストを大幅に削減する可能性があります。

* 消費者直販(D2C)精子凍結スタートアップの台頭: Legacy、Fellow、Posterity Healthなどのデジタルファーストの新規参入企業は、ユーザーエクスペリエンスを重視し、D2Cキット、サブスクリプション型の保存サービス、透明性の高い祖先レポートなどを提供しています。これは、オンラインでのヘルスケア管理に慣れたミレニアル世代に強くアピールしています。

* ドナーフレンドリーな地域への不妊治療ツーリズム: 規制が厳格な国から、ドナーの利用がより寛容な国への不妊治療ツーリズムが増加しています。これにより、国際的な需要が喚起され、市場の成長に寄与しています。

4. 市場の抑制要因

精子バンク市場の成長を妨げる可能性のある要因は以下の通りです。

* 新興市場における認知度の低さと社会的スティグマ: アジア太平洋、中東、アフリカ、ラテンアメリカなどの新興市場では、文化的なタブーにより多くの男性が評価を求めることに抵抗があり、可処分所得の増加にもかかわらず市場の浸透が制限されています。多様なドナーの確保も課題であり、地域に特化した啓発キャンペーンが必要です。

* ドナー匿名性とクォータに関する規制の多様性: コロラド州の「ドナー由来者保護法」のように、ドナーあたりの家族単位を25に制限し、21歳以上の身元開示可能なドナーからの精子提供を義務付けるなど、地域によって規制が大きく異なります。欧州連合のヒト由来物質に関する規則も、新たな文書化の負担を課す可能性があります。このような規制の多様性は、国境を越えた事業拡大を複雑にし、運用コストを増加させます。

* DNA非匿名化によるドナー供給への圧力: DNAデータベースの普及により、ドナーの真の匿名性が維持しにくくなっています。これにより、将来的に身元が特定されることを懸念し、ドナーになることをためらう人が増える可能性があります。

* 拡大された遺伝子スクリーニングに対する倫理的反発: 多遺伝子リスクスコアリングなどの拡大された遺伝子スクリーニングは、プレミアム価格で提供される一方で、その臨床的有用性や倫理的側面について議論が続いています。活発な生命倫理委員会を持つ先進国では、これに対する反発が市場の成長を抑制する可能性があります。

5. サービス別分析

* 精子保存: 2024年には精子バンク市場シェアの46.34%を占め、最も大きなセグメントです。患者は化学療法、精管切除術、または加齢に伴う生殖能力の低下に備えて、精子を保存することを優先しています。保存料は毎年発生し、輸送費や解凍費とバンドルされることが多いため、このカテゴリーは精子バンク市場の利益に大きく貢献しています。

* 遺伝カウンセリング: 現在は中規模の収益源ですが、2030年までに4.77%のCAGRで拡大すると予測されています。拡大されたキャリアスクリーニングや多遺伝子リスクツールの利用が増加していることが背景にあります。遺伝子リテラシーの重要性が高まるにつれて、クリニックは複雑な結果を実行可能な推奨事項に変換するために、社内カウンセラーを雇用するようになっています。

* 精液分析およびその他のサービス: 精液分析は依然として基本的な診断ステップですが、ルーチンの血液検査から妊孕性確率を74%の精度で導き出す新しいアルゴリズムが登場しています。これが大規模に商業化されれば、基本的な分析が研究室の顕微鏡から遠隔医療キットへと移行し、検査機関は高度な検査プロバイダーとしての再構築を迫られる可能性があります。マイクロサージカル精巣上体精子吸引術などの特殊な採取手技やホルモン調整療法もサービスミックスを構成しています。

6. ドナータイプ別分析

* 既知ドナー: 2024年には精子バンク市場規模の58.84%を占め、医療および遺伝的透明性に対する根強い選好を反映しています。DNAデータベースの普及により真の匿名性が希薄になる中、多くのレシピエントは、子供が成人になった際に連絡を取ることに同意するドナーを選択しています。

* その他/指定ドナー: 5.12%のCAGRで成長しており、ドナーの民族性、教育、表現型に対して詳細な管理を求める患者のニーズに応えています。これらの取り決めはオーダーメイドであることが多いため、少量でも高価格で取引されます。

* ドナー匿名性規制とFDAの変更: オーストラリアの一部の州では、要請に応じてドナーの身元開示を義務付けており、米国の一部の州議会でも同様の法案が議論されています。精子バンクは、ドナーのプライバシーと進化する法的規範のバランスを取る同意フレームワークを設計する必要があります。FDAがゲイおよびバイセクシャルのドナーに対する禁止措置を撤廃したことにより、ドナーの供給制約が緩和され、プロファイルが多様化すると期待されています。

7. エンドユーザー別分析

* がん患者: 2024年には精子バンク市場シェアの30.67%を占め、性腺毒性治療前の妊孕性カウンセリングを義務付けるガイドラインに支えられています。腫瘍ネットワークとの提携により、予測可能な紹介が確保され、一部のバンクは放射線治療センターの近くに移動式採取ユニットを設置して物流を簡素化しています。このコホートでは長期保存が一般的であるため、ユーザーあたりの平均収益は選択的ケースよりも高くなります。

* その他のエンドユーザー: 健康な男性、性転換前のトランスジェンダー患者、高リスク職業従事者などを含み、5.26%のCAGRを示し、ライフスタイルに起因する動機を捉えています。利便性、プライバシー、エンパワーメントを重視したマーケティングがこのセグメントに強く響き、ブランドロイヤルティを育んでいます。

* 精管切除術前患者: 安定しているものの、比較的小規模な柱です。外科医は、後悔に対する備えとして精子保存を推奨することがよくあります。これらの傾向は、精子バンク市場が反応的な医療主導の利用から、予防的なライフプランニング行動へと移行していることを示しています。

8. 地域別分析

* 北米市場: 2024年には精子バンク市場の35.49%を占め、2030年までに3.34%のCAGRで拡大すると予測されています。カリフォルニア州のSB 729のような州の義務化により保険適用範囲が拡大しており、2025年2月の大統領令は、軍人家族や連邦職員向けのIVFアクセスを合理化し、クリニックのセキュリティ強化を指示しています。FDAの新しいドナー適格基準は、多様性の不足を緩和し、マイノリティ家族の待ち時間を短縮すると期待されています。

* 欧州市場: 3.12%と緩やかな成長を示していますが、2027年のヒト由来物質に関する規則による調和の恩恵を受けるでしょう。デンマークは、寛大な補償ガイドラインを活用して世界的な需要に応える多産な輸出国であり続けています。規制裁定により複雑な供給ルートが形成されており、国境を越えたコンプライアンスを習得した事業者は新たな収益源を開拓できる可能性があります。

* アジア太平洋市場: 4.68%のCAGRで最も高い成長エンジンです。中間層の拡大、女性の労働参加率の上昇、競争力のある治療費が域内医療ツーリストを惹きつけています。例えば、インドでの完全なIVFサイクル費用は2,700米ドルであるのに対し、シンガポールでは10,200米ドルであり、患者は治療とドナー精子の両方を求めて移動しています。しかし、規制の断片化と訓練された胚培養士の不足が当面の能力を制限しています。

9. 競合状況

精子バンク市場は依然として断片化されており、特定のプレイヤーが市場の大部分を支配しているわけではありません。これにより、統合の余地が十分にあります。Fairfax CryobankやCalifornia Cryobankのような既存の大手企業は、包括的なドナー選別パイプライン、全国的な配送網、および400以上の生殖内分泌クリニックとの関係を維持しており、コンプライアンスと物流において規模の経済を享受しています。Legacy、Fellow、Posterity Healthのようなデジタルファーストの新規参入企業は、主にユーザーエクスペリエンスで競争しています。

技術は競争優位性を決定する重要な要素となっています。AI支援画像診断プラットフォームは、数秒で運動精子をランク付けし、卵細胞質内精子注入法(ICSI)の選択を改善する可能性を秘めています。Q300のようなデバイスは、光干渉断層計(OCT)を展開して高品質の細胞を分離し、初期の臨床データでは使用と高い受精率との関連が示されています。大規模な検査機関は、液体窒素レベルが許容範囲外に変動した場合にリアルタイムでアラートをトリガーする自動極低温監視システムを導入しています。これらのシステムへの設備投資は数百万ドルに達し、小規模な事業者が参入するには障壁となっています。

プライベートエクイティ企業も市場構造を形成しています。2024年12月には、プライベートエクイティ企業AstorgがHamilton Thorneの不妊治療機器部門を2億2800万米ドルで買収しました。アナリストは、専門的な採取センターや地域プレイヤーのクラスターをターゲットにした同様のロールアップ(企業買収による統合)を予想しています。将来的には、堅牢なドナーデータベース、独自の分析、多様なサービスラインを持つ企業が「プラットフォーム」統合者として台頭し、精子バンク市場は中程度の集中度へと向かう可能性があります。

10. 最近の業界動向

* 2025年2月: トランプ大統領は、軍人家族および連邦職員向けのIVFアクセスを拡大する大統領令に署名しました。これには、クリニックのセキュリティ強化と保険承認の合理化に関する指示が含まれています。

* 2025年2月: Posterity Healthは、デジタルおよび院内での男性不妊治療サービスを拡大するために、シリーズA資金として1,400万米ドルを調達しました。患者の60%が医師の紹介、40%が保険会社ネットワークを通じて来院していると報告されています。

* 2025年1月: コロラド州の「ドナー由来者保護法」が施行されました。この法律は、ドナーあたりの家族数を25に制限し、すべての精子を21歳以上の身元開示可能なドナーから提供することを義務付けています。

* 2024年12月: Astorgは、Hamilton Thorne Ltd.を2億2800万米ドルで買収し、生殖医療機器ポートフォリオを拡大しました。

このレポートは、精子バンク市場に関する包括的な分析を提供しています。

1. 市場定義と範囲

本調査における精子バンク市場は、認可された施設が、ドナー受精や体外受精などの生殖補助医療のためにヒト精子を調達、スクリーニング、凍結、保存、供給することで生じる総収益として定義されています。サービス、精子保存、精液分析、遺伝カウンセリング、あらゆるドナータイプ(クリニック、病院、独立型凍結保存施設を含む)を対象とし、北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米の主要17カ国をカバーしています。動物遺伝子バンクや消費者向け自宅受精キットは、本調査の範囲外とされています。

2. 市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 不妊率の上昇と出産・育児の晩婚化

* LGBTQ+カップルやひとり親家庭の受け入れ拡大

* 雇用主による不妊治療給付の増加

* 凍結保存および遺伝子スクリーニング技術の進歩

* 消費者直販型精子凍結スタートアップの台頭

* ドナーに寛容な地域への生殖ツーリズムの増加

3. 市場の阻害要因

一方で、市場の成長を抑制する要因には、以下の点が指摘されています。

* 新興市場における認知度の低さや社会的スティグマ

* ドナーの匿名性や割り当てに関する規制のばらつき

* DNAベースの匿名性解除によるドナー供給の逼迫

* 拡大された遺伝子スクリーニングに対する倫理的な反発

4. 市場セグメンテーションと予測

市場規模と成長予測は、以下の主要なセグメントに基づいて詳細に分析されています。

* サービス別: 精子保存、精液分析、遺伝カウンセリング、その他のサービス。

* ドナータイプ別: 既知ドナー、匿名ドナー、その他のドナー。

* エンドユーザー別: 精管切除術前患者、がん患者、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、中東アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)。

5. 調査方法論

本レポートの調査方法は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、生殖内分泌学者、クライオバンクディレクター、胚培養士などへのインタビューを通じて、実世界の利用率、ドナー拒否率、価格分散などの情報が収集されました。二次調査では、WHOの不妊症に関するファクトシート、CDCのART監視システム、欧州ヒト生殖・胚学学会のデータセットなどの公衆衛生・ART登録データ、政府公報、OECD保健統計、企業提出書類などが活用されています。市場規模の算出と予測には、国別のART治療量、サイクルあたりの平均バイアル数、バイアルの中央価格から2025年の収益プールを再構築するトップダウンモデルが用いられ、多変量回帰分析により2030年までの数値が予測されています。毎年更新されるデータと厳格な検証プロセスにより、信頼性の高いベースラインが提供されています。

6. 競争環境

競争環境のセクションでは、市場集中度、競合ベンチマーキング、市場シェア分析、および主要企業のプロファイルが詳細に記述されています。プロファイルされる企業には、Androcryos、California Cryobank、Cryos International、Fairfax Cryobank、Legacy (Digital Sperm Banking)、London Sperm Bank、Xytex Corporationなど多数が含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。

7. 主要な洞察

レポートでは、以下の重要な疑問に対する洞察が提供されています。

* 雇用主が従業員福利厚生として精子バンクの提供に関心を持つ理由。

* 凍結保存技術の進歩が精子バンクのサービス提供をどのように変化させているか。

* 既知ドナープログラムが匿名ドナーよりも人気を集めている理由。

* 現代の精子バンクサービスにおける遺伝カウンセリングの役割。

* デジタルファーストのスタートアップが精子バンク業界の競争力学に与える影響。

* 新たなドナー匿名性に関する法律が精子バンクの在庫管理戦略に与える影響。

このレポートは、市場の動向、課題、機会を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 不妊率の上昇と出産・育児の遅延

- 4.2.2 LGBTQ+およびひとり親家庭の受容の拡大

- 4.2.3 雇用主による不妊治療給付の急増

- 4.2.4 凍結保存と遺伝子スクリーニングの進歩

- 4.2.5 消費者向け精子凍結スタートアップ

- 4.2.6 ドナーに友好的な地域への不妊治療ツーリズム

-

4.3 市場抑制要因

- 4.3.1 新興市場における認知度の低さと社会的偏見

- 4.3.2 ドナーの匿名性および割り当てに関する規制のばらつき

- 4.3.3 DNAに基づく匿名性解除によるドナー供給不足

- 4.3.4 拡大された遺伝子スクリーニングに対する倫理的反発

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービス別

- 5.1.1 精子保存

- 5.1.2 精液分析

- 5.1.3 遺伝カウンセリング

- 5.1.4 その他のサービス

-

5.2 ドナータイプ別

- 5.2.1 既知ドナー

- 5.2.2 匿名ドナー

- 5.2.3 その他 / 指名ドナー

-

5.3 エンドユーザー別

- 5.3.1 精管切除術前患者

- 5.3.2 がん患者

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アンドロクリオス

- 6.4.2 カリフォルニア・クライオバンク

- 6.4.3 クライオガム・コロラド

- 6.4.4 クライオス・インターナショナル

- 6.4.5 デンマーク・ノルディック・クライオバンク

- 6.4.6 ヨーロピアン・スペルムバンク

- 6.4.7 フェアファックス・クライオバンク

- 6.4.8 FNCB(フランス国立クライオバンク)

- 6.4.9 広州中山クライオバンク

- 6.4.10 インディアン・スペルムテック

- 6.4.11 レガシー(デジタル精子バンク)

- 6.4.12 ロンドン・スペルムバンク

- 6.4.13 ニューイングランド低温保存センター

- 6.4.14 NWクライオバンク

- 6.4.15 生殖医療アソシエイツ(RMA)

- 6.4.16 レプロテック株式会社

- 6.4.17 シアトル・スペルムバンク

- 6.4.18 上海ヒト精子バンク

- 6.4.19 スペルムフリーズ・イスラエル

- 6.4.20 ザイテックス・コーポレーション

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

精子バンクとは、男性から採取された精子を検査し、凍結保存した上で、不妊治療や遺伝性疾患のリスク回避、あるいは多様な家族形成を望む人々へ提供する医療機関、またはそのサービスを指します。具体的には、提供された精子の品質管理、感染症スクリーニング、遺伝子検査などを厳格に行い、安全かつ倫理的な枠組みの中で、必要とする方々へ精子を提供することを主な業務としています。これは、生殖補助医療の一環として、現代社会における様々な生殖に関するニーズに応える重要な役割を担っています。

精子バンクのサービスは、大きく分けて二つの種類があります。一つは、第三者からの提供精子を利用する「ドナー精子提供サービス」です。これは、男性不妊症のカップルや、遺伝性疾患のリスクを避けたいカップル、あるいはシングルマザーやレズビアンカップルなど、パートナーの精子を利用できない、または利用しない選択をした人々が利用します。もう一つは、将来に備えて自身の精子を保存する「自己精子保存サービス」です。これは、がん治療などで生殖能力が失われる可能性がある男性や、将来の不妊に備えたい男性、あるいは危険な職業に従事する男性などが、自身の精子を凍結保存しておくために利用します。ドナー精子提供においては、ドナーの匿名性や、提供される情報(身体的特徴、学歴、趣味、家族歴など)の範囲が国や機関によって異なり、倫理的な議論の対象となることも少なくありません。

精子バンクの主な用途は多岐にわたります。最も一般的なのは、男性不妊症の治療です。無精子症や重度の乏精子症など、パートナーの精子では妊娠が難しい場合に、ドナー精子を用いた人工授精(AID)や体外受精(IVF)、顕微授精(ICSI)が行われます。次に、遺伝性疾患のリスク回避です。男性が特定の遺伝性疾患の保因者である場合、その遺伝子を受け継ぐリスクを避けるためにドナー精子を選択することがあります。また、近年増加しているのが、社会的理由による利用です。具体的には、結婚の有無にかかわらず子供を望むシングル女性や、レズビアンカップルが子供を持つために精子バンクを利用するケースが増えています。さらに、将来の妊娠に備える目的で、がん治療前に精子を凍結保存する、あるいは加齢による精子の質の低下を懸念して若いうちに保存するといった自己精子保存の需要も高まっています。

精子バンクの運営には、高度な関連技術が不可欠です。中心となるのは「精子凍結保存技術」です。精子は液体窒素を用いた超低温下で半永久的に保存することが可能ですが、凍結・融解の過程で精子の生存率や運動率が低下しないよう、最適なプロトコルと保護剤(クライオプロテクタント)が用いられます。また、提供される精子の安全性を確保するため、「精子検査」は極めて重要です。これには、精子の運動率、濃度、形態などの基本的な評価に加え、HIV、B型肝炎、C型肝炎、梅毒などの感染症スクリーニング、さらには遺伝子スクリーニングも含まれます。これらの検査をクリアした精子のみが提供対象となります。提供された精子を用いた生殖補助医療としては、子宮内に精子を注入する「人工授精(AIH/AID)」、体外で卵子と精子を受精させる「体外受精(IVF)」、そして精子を直接卵子に注入する「顕微授精(ICSI)」などがあります。ドナー選定においては、身体的特徴、学歴、趣味、家族歴などの詳細な情報が提供されることが多く、利用者が自身の希望に合ったドナーを選択できるよう配慮されています。

市場背景を見ると、世界的に少子化、晩婚化、不妊カップルの増加、そして多様な家族形態の容認が進む中で、精子バンクの需要は拡大傾向にあります。しかし、日本国内の状況は、海外とは異なる独自の課題を抱えています。日本では、生殖補助医療に関する包括的な法整備が遅れており、ドナーの匿名性、提供精子で生まれた子の出自を知る権利、親子関係の法的定義などが明確に定められていません。このため、日本産科婦人科学会のガイドラインが事実上の規範となっています。国内では、ドナーの確保が難しく、提供精子が慢性的に不足している状況です。これは、ドナーの匿名性が保証される一方で、将来的に出自を知る権利を求める声が高まる可能性や、社会的な偏見への懸念などが背景にあると考えられます。結果として、国内の精子バンクは慶應義塾大学病院など一部の医療機関が中心となっており、商業的な精子バンクはほとんど存在しません。このため、多くの利用者が海外の精子バンクから精子を輸入しているのが現状です。海外からの精子輸入は、国内の不足を補う一方で、異なる国の法規制やドナー選定基準、倫理観の違いといった新たな課題も生じさせています。

将来展望としては、精子バンクを取り巻く環境は大きな変化を迎える可能性があります。最も重要なのは、日本における生殖補助医療に関する法整備の進展です。現在、国会では提供精子・卵子による生殖補助医療で生まれた子の親子関係を明確にする法案が議論されており、これが成立すれば、ドナーの匿名性や、提供精子で生まれた子の出自を知る権利に関する議論がさらに深まるでしょう。出自を知る権利を認める方向へ進めば、ドナーの確保がより一層困難になる可能性も指摘されており、そのバランスをどう取るかが課題となります。技術面では、精子凍結保存技術のさらなる向上や、遺伝子スクリーニングの精度向上、さらには将来的に遺伝子編集技術の応用(倫理的課題を伴う)なども考えられます。社会の多様化が進む中で、シングルマザーや同性カップルなど、多様な家族形態を望む人々からの需要は今後も増加すると予想されます。これに伴い、精子バンクの役割はますます重要になるでしょう。しかし、その一方で、ドナーの権利と責任、提供精子で生まれた子のアイデンティティ形成、遺伝子スクリーニングの範囲、さらには「デザイナーベビー」への懸念など、倫理的・社会的な課題は常に議論の中心にあり続けると考えられます。国際的な連携や、ドナー精子の国際的な流通も進む中で、各国間の法規制や倫理観の調和も重要なテーマとなるでしょう。精子バンクは、生命の尊厳と個人の選択の自由、そして社会の多様性を尊重しながら、持続可能な形で発展していくことが求められています。