ロボット芝刈り機市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ロボット芝刈り機市場レポートは、稼働面積(低(500 M²未満)など)、ナビゲーション技術(境界ワイヤーなど)、エンドユーザー(住宅用、商業用)、流通チャネル(オンライン、オフライン)、および地域別(北米、欧州、アジア太平洋、南米、中東、アフリカ)で区分されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボット芝刈り機市場の概要

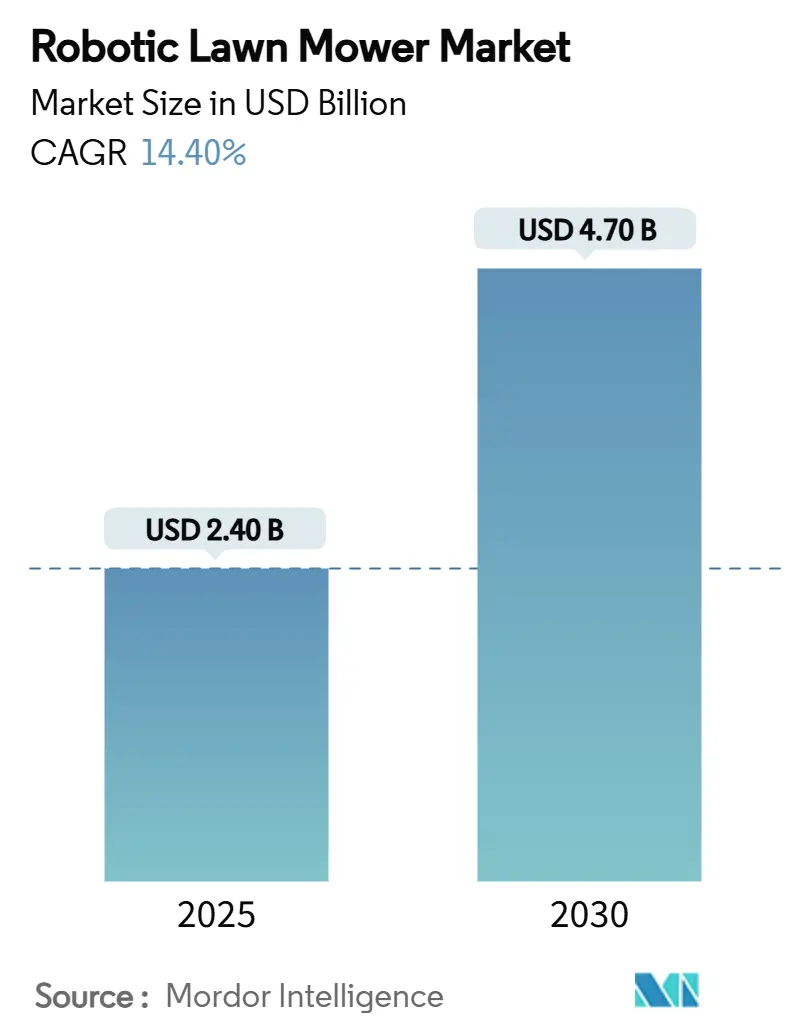

本レポートは、ロボット芝刈り機市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、芝刈り範囲(500m²未満の低範囲、500m²~2,000m²の中範囲、2,000m²超の高範囲)、ナビゲーション技術(境界ワイヤー方式、ビジョン/カメラベース方式など)、エンドユーザー(住宅用、商業用)、流通チャネル(オンライン、オフライン)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2020年~2030年

* 市場規模(2025年): 24億米ドル

* 市場規模(2030年): 47億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)14.40%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: ヨーロッパ

* 市場集中度: 中程度

* 主要企業: Husqvarna AB、ANDREAS STIHL AG & Co. KG、Robert Bosch GmbH、Honda Motor Co., Ltd.、Deere & Company

市場分析

ロボット芝刈り機市場は、2025年の24億米ドルから2030年には47億米ドルへと、年平均成長率14.4%で拡大すると予測されています。この成長は、バッテリー駆動の自律型芝刈りシステムの導入増加が主な要因です。造園業界における労働力不足、環境規制の強化、充電技術の進歩、境界ワイヤー不要の高度なビジョンベースナビゲーションシステムの登場などが市場拡大を後押ししています。

メーカーは、既存機器向けのサブスクリプションサービスやリモートソフトウェアアップデートを通じて収益源を強化しています。小売業者は利益率の高いスマートホームデバイスに注力しており、住宅所有者は自動芝刈りサービスを選択する傾向が強まっています。商業セグメント、特にスポーツ施設の管理者や施設メンテナンス業者は、労働力不足への対応と広大なエリアでの均一な芝刈り品質維持のため、ロボット芝刈り機への投資を増やしています。

主要なレポートのポイント

* 範囲別: 2024年には中範囲(501~2,000m²)が市場の43.2%を占め、高範囲セグメントは2030年までに年平均成長率18.0%で成長すると予測されています。

* ナビゲーション技術別: 2024年には境界ワイヤー方式が市場シェアの65.4%を占めましたが、ビジョン/カメラベースシステムは2030年までに年平均成長率19.5%で進展すると見込まれています。

* エンドユーザー別: 2024年には住宅顧客が収益の63.5%を占め、商業施設への導入は2030年までに年平均成長率17.2%で拡大すると予測されています。

* 流通チャネル別: 2024年にはオフラインのDIYストアや専門店が売上の71.2%を占めましたが、オンラインチャネルは2030年までに年平均成長率17.6%で増加すると見込まれています。

* 地域別: 2024年にはヨーロッパが45.3%のシェアで市場をリードし、アジア太平洋地域は2030年までに年平均成長率13.6%を記録すると予測されています。

* 市場構造: 市場は中程度の集中度を維持しており、上位5社(Husqvarna AB、ANDREAS STIHL AG & Co. KG、Robert Bosch GmbH、Honda Motor Co., Ltd.、Deere & Company)が2024年の市場シェアの76%を占めています。

グローバルロボット芝刈り機市場のトレンドと洞察

市場の推進要因

1. 住宅の芝生管理アウトソーシングの増加: 共働き世帯の増加や高齢化により、余暇を優先し、肉体労働を避ける傾向が強まっています。造園業者は、ロボット芝刈り機フリートを導入することで労働力不足に対応し、サービススケジュールを維持しています。これにより、作業員は景観設計などの高利益サービスに集中できるようになります。

2. バッテリー電動屋外機器への移行: カリフォルニア州や欧州連合におけるガソリン駆動機器の規制強化により、バッテリー駆動製品への移行が加速しています。STIHLは2023年の売上の24%がバッテリー駆動ユニットであり、2027年までに35%を目指すとしています。ロボット芝刈り機の騒音や振動の低減は、夜間稼働を可能にし、日中の芝生利用を妨げません。バッテリーエネルギー密度の向上や急速充電機能も、この移行を後押ししています。

3. 造園サービスにおける労働力不足: 季節的なビザ制限や他産業との競争による労働力不足が、造園業者に自動化機器への投資を促しています。商業用ロボット芝刈り機は、従来の乗用芝刈り機3台分の作業を代替し、スポーツ施設などで年間労働コストを削減します。アジア太平洋地域でも同様の労働コスト圧力が存在し、自動化ソリューションへの需要が高まっています。

4. 高利益率スマートホームSKUに対する小売業者の推進: 大手小売チェーンは、従来のガソリン式芝刈り機よりも粗利益率が高いコネクテッド屋外機器に棚スペースを優先しています。スマートデバイスバンドルの販売に対する従業員インセンティブや、Eコマースプラットフォームでの顧客レビューや設置ガイドの提供が、市場拡大に貢献しています。

5. ビジョンベースの境界線不要ナビゲーションの登場: この技術は、境界ワイヤーの設置作業を不要にし、複数の場所での迅速な展開を可能にします。特に複数の物件を管理する商業請負業者にメリットがあります。RTK-GPSと光学式エッジ検出を組み合わせたハイブリッドシステムは、センチメートルレベルの精度を提供します。

6. 自律型芝刈り機向けOEMサブスクリプションモデル: メーカーは、自律型芝刈り機向けのサブスクリプションモデルを導入し、初期費用を抑えつつ、継続的なサービスとソフトウェアアップデートを提供することで、顧客の囲い込みを図っています。

市場の抑制要因

1. 従来の芝刈り機と比較した高額な初期費用: ロボット芝刈り機の価格は800米ドルから5,000米ドルと、従来の芝刈り機(300~800米ドル)よりも大幅に高額です。専門家による設置費用(500米ドル)も初期購入の障壁となっています。特に新興国市場では、価格感応度の高い消費者が中古のガソリン式ユニットを選択する傾向があります。

2. 不均一な地形や丈の長い芝生での性能制限: 複雑な地形や丈の長い芝生では、ロボット芝刈り機の性能が制限されることがあります。これは、特定の地域での普及を妨げる要因となっています。

3. サイバーセキュリティとデータプライバシーの懸念: コネクテッドデバイスであるロボット芝刈り機は、サイバーセキュリティやデータプライバシーに関する懸念を引き起こす可能性があります。データ保護法が厳しい市場では、これが採用の妨げとなることがあります。

4. リチウムイオン園芸機器のリコールによる火災リスク: 2025年2月にRYOBIのコードレス芝刈り機217,500台がコネクタ関連の火災によりリコールされた事例は、ガレージや物置でのバッテリー充電に対する懸念を高めました。保険会社が大型バッテリーパックを保管する物件に対する保険料の追加徴収を検討し始めたことで、総所有コストが増加し、市場導入が抑制されています。

セグメント分析

* 範囲別: 中規模の敷地が市場の基盤を形成

* 中範囲(501~2,000m²): 2024年には市場の43.2%を占め、ヨーロッパや北米の典型的な郊外の敷地サイズに対応しています。価格、カバー範囲、バッテリー寿命の最適なバランスを提供し、最小限の収納スペースで済みます。体系的な芝刈りパターンにより、芝刈りの均一性が向上しています。

* 高範囲(2,000m²超): 年平均成長率18.0%で最も高い成長率を示しています。ゴルフコース、スポーツ施設、教育機関での導入が増加しており、労働コスト削減に貢献しています。ワイヤー不要のナビゲーションシステムは、広大なエリアでの設置コストを削減します。

* 低範囲(500m²未満): 日本や英国の都市部で市場を維持しています。価格下落が利益率に影響を与え、メーカーはパティオエッジトリミングなどの追加機能を搭載しています。業界の焦点は、ハードウェア革新から灌漑同期スケジューリングシステムなどのソフトウェア強化へと移行しています。

* ナビゲーション技術別: ビジョンシステムが市場ダイナミクスを再構築

* 境界ワイヤー方式: 2024年には65.4%の市場シェアを維持しており、雨天時や大量のゴミがある状況での安定した性能が評価されています。

* ビジョン/カメラベースプラットフォーム: 2030年までに年平均成長率19.5%で成長すると予測されています。溝掘り作業が不要で、複数の場所への迅速な展開が可能であり、特に商業請負業者にメリットがあります。

* ハイブリッドシステム: RTK-GPSと光学式エッジ検出を組み合わせ、花壇付近での精密なナビゲーションを実現し、スポーツ施設でセンチメートルレベルの精度を提供します。

* GNSSのみのユニット: 開放的な場所では良好な性能を発揮しますが、樹木が密集する郊外環境では信号干渉により効果が低下します。メーカーは、AIアルゴリズムを強化し、トランポリンや私道などの一般的な障害物検出能力を向上させています。

* エンドユーザー別: 商業セグメントがプレミアム成長を牽引

* 住宅セグメント: 2024年には市場の63.5%を占め、効率的で静かな芝生管理ソリューションを求める住宅所有者によって牽引されています。価格の下落、モバイルアプリ制御、音声アシスタント統合が導入を簡素化しています。

* 商業セグメント: 年平均成長率17.2%で急速に成長しており、主にゴルフコースや公園を管理する請負業者によって牽引されています。自動化により、メンテナンスチームはエッジングや剪定などの高利益サービスに集中できます。商業用ユニットは高い稼働率を示し、大規模な敷地では2年未満で投資回収が可能です。

* 流通チャネル別: オンライン成長が従来の小売に挑戦

* オフラインチャネル: DIYストアや専門店を含むオフラインチャネルは、2024年にロボット芝刈り機市場シェアの71.2%を占めています。これらの小売業者は、ショールームでのデモンストレーションや設置パッケージを提供し、初めての購入者の信頼を築いています。

* オンラインチャネル: 年平均成長率17.6%で成長しており、製品比較ツール、開封動画、インフルエンサーのレビューによって牽引されています。Eコマースプラットフォームは、ディーラーマージンを排除することでコストを削減し、新興のアジアブランドが競争力のある価格を提供することを可能にしています。

地域分析

* ヨーロッパ: 2024年にはロボット芝刈り機市場シェアの45.3%を占めました。確立された園芸習慣、高い人件費、排出ガス規制がロボット芝刈り機の導入を後押ししています。ドイツ、英国、フランスには広範なディーラーネットワークがあり、スカンジナビア市場では一戸建て住宅セグメントでの普及率が高いです。

* アジア太平洋: 2030年までに13.6%の成長を示すと予測されています。中国のサービスロボット産業(2024年には737億5500万元、約104億米ドル)が、リチウムイオン電池やカメラモジュールを大規模に供給しています。日本の労働力減少や韓国の都市部の集中した芝生が、60dB以下のコンパクトモデルの需要を高めています。

* 北米: 広大な芝生エリアがあるにもかかわらず、ヨーロッパと比較して普及率は低いです。インフレ抑制法で提案されている電動屋外機器に対する消費者リベートが2026年に実施されれば、ロボット芝刈り機の導入が増加する可能性があります。

* 南米、中東、アフリカ: 現在は一桁台の市場シェアですが、メキシコや湾岸諸国の中間層の富の増加により、高温や砂塵に耐えるプレミアムモデルの将来的な機会が示唆されています。

競争環境

ロボット芝刈り機市場は中程度の集中度を示しており、2024年にはHusqvarna AB、ANDREAS STIHL AG & Co. KG、Robert Bosch GmbH、Honda Motor Co., Ltd.、Deere & Companyの5社が市場シェアの76%を占めています。

* Husqvarna AB: 2024年にはロボット芝刈り機販売で72億スウェーデンクローナ(約10億1000万米ドル)を計上し、市場リーダーの地位を維持しています。30年の業界経験とFlexとの製造提携によるコスト効率の向上が強みです。2025年に13種類のワイヤー不要モデルを発売する計画は、AIナビゲーション技術への注力を示しています。

* ANDREAS STIHL AG & Co. KGとRobert Bosch GmbH: それぞれハンドツールおよび自動車エレクトロニクス部門からのバッテリー技術の専門知識を活用し、重要な市場地位を維持しています。STIHLは2035年までにバッテリー製品の割合を80%にする目標を掲げ、Robert Bosch GmbHはセンサー、灌漑、ロボット工学を統合したクラウドベースのガーデンシステムの開発に注力しています。

* Deere & Company: 自律型ゼロターン芝刈り機の開発により、農業および建設機器の専門知識を住宅部門にもたらし、新たな競争をもたらしています。

* アジアのメーカー: Segway Inc.(Ninebot Ltd.)やShenzhen Mammotion Technologies Co., Ltd.などのアジアメーカーは、競争力のある価格設定と迅速な製品アップデートで競争しています。これは、地域のカメラサプライチェーンと直接消費者販売チャネルに支えられています。

市場の差別化は、従来の芝刈り幅などの機能よりも、AIによる物体認識能力、予測メンテナンス分析、サブスクリプションベースのサービス契約にますます依存するようになっています。

最近の業界動向

* 2025年2月: Husqvarna Groupは、600m²から50,000m²の範囲をカバーする13種類のワイヤー不要ロボット芝刈り機を発売しました。これは同社史上最大の発売です。

* 2025年1月: Segwayのロボット芝刈り機部門であるSegway Navimowは、CES 2025で最新のフラッグシップモデル「Navimow X3シリーズ」を発表しました。この新しいロボット芝刈り機は、最大2.5エーカーの芝生を効率的に維持し、機能が拡張されています。

* 2025年1月: John Deereは、農業自動化のIPを活用し、プロの芝生管理顧客をターゲットとした自律型芝刈り機技術を導入しました。

このレポートは、グローバルロボット芝刈り機市場に関する詳細な分析を提供しています。ロボット芝刈り機は、モバイルベース、ドッキングステーション、芝刈りを行うための感覚フィードバック制御、およびその他の補助アクセサリーで構成される自律型機械です。主要ベンダーにとって、革新的な機能の搭載は顧客獲得と市場シェア拡大の鍵であるとされています。

市場の概要と成長予測

市場は2025年から2030年にかけて年平均成長率(CAGR)14.4%で成長し、2025年の24億米ドルから2030年には47億米ドルに達すると予測されています。地域別では、2024年の世界収益の45.3%を占めるヨーロッパが市場を牽引しています。これは、強いガーデニング文化、高い人件費、および排出ガス規制への対応が主な要因です。特に商業用では、労働力不足を補い、より利益率の高い作業に集中できるため、プロフェッショナルユーザーの間でロボット芝刈り機の導入が進んでおり、この分野は17.2%のCAGRで成長し、約2年で投資回収が可能と見込まれています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 住宅における芝生管理のアウトソーシング増加: 住宅所有者が芝生の手入れを外部委託する傾向が強まっています。

* バッテリー式屋外機器への移行: 環境意識の高まりと技術の進歩により、バッテリー駆動の機器への需要が高まっています。

* 造園サービスにおける労働力不足: 専門的な造園サービス業界で人手不足が深刻化しており、ロボットによる自動化が求められています。

* 高利益率のスマートホームSKUに対する小売業者の推進: 小売業者がスマートホーム製品の一部として、高利益率のロボット芝刈り機を積極的に販売しています。

* ビジョンベースの境界線不要ナビゲーションの登場: 従来の境界線ワイヤーが不要な、カメラやビジョン技術を用いた高度なナビゲーションシステムが開発されています。

* 自律型芝刈り機向けOEMサブスクリプションモデル: 機器メーカーが自律型芝刈り機に対してサブスクリプションサービスを提供し、導入の敷居を下げています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 従来の芝刈り機と比較した高額な初期費用: ロボット芝刈り機は、従来の製品に比べて導入コストが高い傾向にあります。

* 不均一な地形や丈の長い芝生での性能制限: 複雑な地形や非常に丈の長い芝生では、ロボット芝刈り機の性能が十分に発揮されない場合があります。

* サイバーセキュリティとデータプライバシーの懸念: 接続されたスマート機器であるため、サイバー攻撃や個人データの保護に関する懸念があります。

* リチウムイオンガーデン機器の発火リスクによるリコール: リチウムイオンバッテリーを搭載した一部のガーデン機器で発火リスクによるリコールが発生しており、消費者の信頼に影響を与える可能性があります。

規制環境と技術的展望

2025年には、IEC 60335-2-107およびEU規則2023/1230といった安全基準が、ブレード停止制御、バッテリー保護、接続型屋外ロボットのサイバーセキュリティ対策を義務付けています。技術面では、ビジョン/カメラやGNSS/RTK-GPSといった高度なナビゲーション技術が進化しており、市場の成長をさらに加速させると期待されています。

市場のセグメンテーション

本レポートでは、市場を以下の基準で詳細に分析しています。

* 範囲別: 低(500m²未満)、中(501~2,000m²)、高(2,000m²超)の3つのカテゴリに分類されます。

* ナビゲーション技術別: 境界線ワイヤー方式、ビジョン/カメラ方式、GNSS/RTK-GPS方式に分けられます。

* エンドユーザー別: 住宅用と商業用に区分されます。

* 流通チャネル別: オンライン(直販、マーケットプレイス)とオフライン(DIYストア、専門店)に分けられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカの主要地域およびその主要国について分析されています。

競争環境

市場の競争環境についても分析されており、市場集中度、戦略的動向、市場シェア分析、およびHusqvarna AB、ANDREAS STIHL AG & Co. KG、Honda Motor Co., Ltd.、Deere & Company、Robert Bosch GmbHなど主要企業のプロファイルが含まれています。

市場機会と将来展望

レポートは、市場における新たな機会と将来の展望についても言及しており、技術革新と消費者ニーズの変化が市場のさらなる発展を促す可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 住宅用芝生管理のアウトソーシングの増加

- 4.2.2 バッテリー式電動屋外機器への移行

- 4.2.3 造園サービスにおける労働力不足

- 4.2.4 高利益率のスマートホームSKUに対する小売業者の推進

- 4.2.5 ビジョンベースの境界線不要ナビゲーションの登場

- 4.2.6 自律型芝刈り機向けOEMサブスクリプションモデル

-

4.3 市場の阻害要因

- 4.3.1 従来の芝刈り機と比較した高額な初期費用

- 4.3.2 不均一な地形や丈の長い草地での性能の限界

- 4.3.3 サイバーセキュリティとデータプライバシーに関する懸念

- 4.3.4 リチウムイオンガーデン機器の火災リスクによるリコール

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 範囲別

- 5.1.1 低 (500 m2未満)

- 5.1.2 中 (501-2,000 m2)

- 5.1.3 高 (2,000 m2超)

-

5.2 ナビゲーション技術別

- 5.2.1 境界ワイヤー

- 5.2.2 ビジョン / カメラ

- 5.2.3 GNSS / RTK-GPS

-

5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用

-

5.4 流通チャネル別

- 5.4.1 オンライン (直接販売、マーケットプレイス)

- 5.4.2 オフライン (DIYストア、専門店)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 ニュージーランド

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 イラン

- 5.5.5.4 オマーン

- 5.5.5.5 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハスクバーナAB

- 6.4.2 アンドレアス・シュティールAG & Co. KG

- 6.4.3 本田技研工業株式会社

- 6.4.4 ディア・アンド・カンパニー

- 6.4.5 ロバート・ボッシュGmbH

- 6.4.6 ポジテック・テクノロジー株式会社

- 6.4.7 ザ・トロ・カンパニー

- 6.4.8 スタンレー・ブラック・アンド・デッカー株式会社

- 6.4.9 STIGA S.p.A. (3iグループplc)

- 6.4.10 グローブ・ツールズ・グループ株式会社

- 6.4.11 セグウェイ株式会社 (ナインボット株式会社)

- 6.4.12 深セン・マモーション・テクノロジーズ株式会社

- 6.4.13 エコフロー・テクノロジー株式会社

- 6.4.14 FJDynamicsインターナショナル株式会社

- 6.4.15 ヤマビコ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボット芝刈り機は、自動で芝生を刈ることを目的とした自律型ロボットです。バッテリーを動力源とし、充電ステーションで自動的に充電を行いながら、設定された範囲内で芝刈り作業を継続します。従来の芝刈り機のように人が操作する必要がなく、時間と労力を大幅に節約できる点が最大の特長です。多くの場合、芝生の中に設置された境界ワイヤーや、GPSなどの測位技術を用いて作業範囲を認識し、ランダム走行や計画走行によって効率的に芝を刈り込みます。これにより、常に一定の高さで芝生が維持され、美観の向上だけでなく、芝生の健康維持にも貢献します。初期費用や設置の手間はかかるものの、一度導入すれば日々の芝生管理から解放されるため、その利便性から近年注目を集めています。

ロボット芝刈り機には、主にいくつかの種類が存在します。最も普及しているのは「境界ワイヤー型」で、芝生の周囲や障害物の周りに物理的なワイヤーを埋設または設置し、そのワイヤーが発する信号によってロボットが作業範囲を認識します。この方式は信頼性が高く、比較的安価なモデルに多く採用されています。次に、「ワイヤーレス型」があり、これはGPSやRTK-GPS(高精度GPS)技術を用いて仮想的な境界線を設定するため、ワイヤー設置の手間が不要です。特にRTK-GPSは数センチメートル単位の精度で位置を特定できるため、広大な敷地や複雑な形状の芝生にも対応可能です。さらに、カメラやAIを搭載し、芝生とそれ以外の領域を視覚的に判断して作業を行う「ビジョンセンサー型」も登場しており、障害物回避能力に優れています。また、対応する芝生面積によって小型、中型、大型のモデルに分けられ、傾斜地対応、雨天時自動停止、セキュリティ機能、スマートフォン連携など、多様な機能を持つ製品が各メーカーから提供されています。

ロボット芝刈り機の用途は多岐にわたります。最も一般的なのは、一般家庭の庭の手入れです。共働き世帯や高齢者の方々にとって、芝刈りは時間と労力を要する作業であり、ロボット芝刈り機を導入することで、その負担を大幅に軽減できます。また、常に芝生が適切な長さに保たれるため、庭の美観を維持しやすくなります。さらに、商業施設や公共施設、例えば公園、ゴルフ場、サッカー場、ホテル、マンションの共用部など、広大な敷地を持つ場所での利用も増えています。これらの場所では、人手による芝刈り作業は膨大なコストと時間がかかりますが、ロボット芝刈り機を複数台導入することで、管理の効率化とコスト削減が期待できます。太陽光発電所の敷地管理における雑草対策としても活用されており、人による作業が困難な場所での利用価値も高まっています。夜間や留守中に作業をさせることで、日中の活動を妨げずに芝生を管理できる点も大きなメリットです。

ロボット芝刈り機の進化を支えるのは、様々な先端技術です。まず、動力源となる「バッテリー技術」は、リチウムイオン電池の高性能化により、長時間の稼働と急速充電が可能になりました。次に、「センサー技術」は、衝突センサー、リフトセンサー(持ち上げられたことを検知)、傾斜センサー、雨センサー、超音波センサー、そしてビジョンセンサーなど多岐にわたり、ロボットの安全性と自律性を高めています。特に「測位技術」は重要で、GPS、RTK-GPS、そしてSLAM(Simultaneous Localization and Mapping)技術によって、ロボットは自身の位置を正確に把握し、効率的なルートで走行します。さらに、「AI(人工知能)と機械学習」の進化は、芝生の状態を判断し、最適な刈り方を学習したり、障害物の認識精度を向上させたりすることで、より賢い芝刈りを実現しています。「通信技術」も不可欠であり、Wi-Fi、Bluetooth、LTE/5Gなどを介してスマートフォンからの遠隔操作や、ファームウェアの自動アップデートが可能になっています。また、静音性と高効率を実現する「ブラシレスDCモーター」や、盗難防止のためのPINコード設定、GPS追跡、アラームなどの「セキュリティ技術」も、製品の価値を高める重要な要素です。

ロボット芝刈り機の市場は、世界的に成長を続けています。その背景には、人手不足や高齢化社会における省力化ニーズの高まり、スマートホーム化の流れ、そして環境意識の高まりがあります。電動であるため排気ガスを出さず、エンジン式に比べて静音性が高いことから、環境に配慮した製品として評価されています。また、製品価格の低下と性能向上が進んだことも、普及を後押ししています。主要メーカーとしては、ハスクバーナ、ボッシュ、ローム、クボタ、マキタなどが挙げられ、各社が独自の技術や機能を搭載した製品を投入しています。一方で、市場にはいくつかの課題も存在します。初期導入コストが依然として高いこと、特に境界ワイヤー型では設置に手間がかかること、複雑な地形や段差の多い庭への対応、そして盗難リスクなどが挙げられます。日本市場においては、欧米に比べて庭の広さが限定的であることや、段差、植栽の多さなど、特有の環境への適応が求められており、これらの課題を克服することがさらなる普及の鍵となります。

将来のロボット芝刈り機は、さらなる技術革新と多機能化が進むと予想されます。ワイヤーレス型の普及は加速し、GPSやRTK-GPS、ビジョンセンサー技術の進化により、設置の簡素化とより広範囲での利用が可能になるでしょう。AIの進化は、ロボットが芝生の状態をより詳細に分析し、病害虫の早期発見や、芝生の種類に応じた最適な刈り方、施肥や散水といった他の庭の手入れ作業との連携も実現するかもしれません。また、芝刈り以外の機能、例えば落ち葉の清掃、庭の監視、さらには他のスマートガーデン機器やスマートホームシステムとの連携も進み、庭全体の管理を統合的に行う「スマートガーデンハブ」としての役割を担う可能性も秘めています。安全性に関しても、AIによる人や動物の認識精度が向上し、より高度な障害物回避が可能になることで、事故のリスクは一層低減されるでしょう。価格面では、大量生産によるコストダウンが進み、より多くの家庭が導入しやすくなると考えられます。さらに、製品の購入だけでなく、導入コストを抑えるためのレンタルやサブスクリプションモデルといったサービスとしての提供も普及し、ロボット芝刈り機は私たちの生活に欠かせない存在へと進化していくことでしょう。