生分解性ポリマー被覆尿素市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

生分解性ポリマーコーティング尿素市場レポートは、作物タイプ(穀物、豆類および油糧種子、換金作物など)、ポリマータイプ(ポリ乳酸、ポリカプロラクトン、デンプン系ポリマーなど)、施用方法(散布、施肥灌漑など)、および地域(北米、アジア太平洋、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生分解性ポリマー被覆尿素市場の概要について、詳細にご説明いたします。

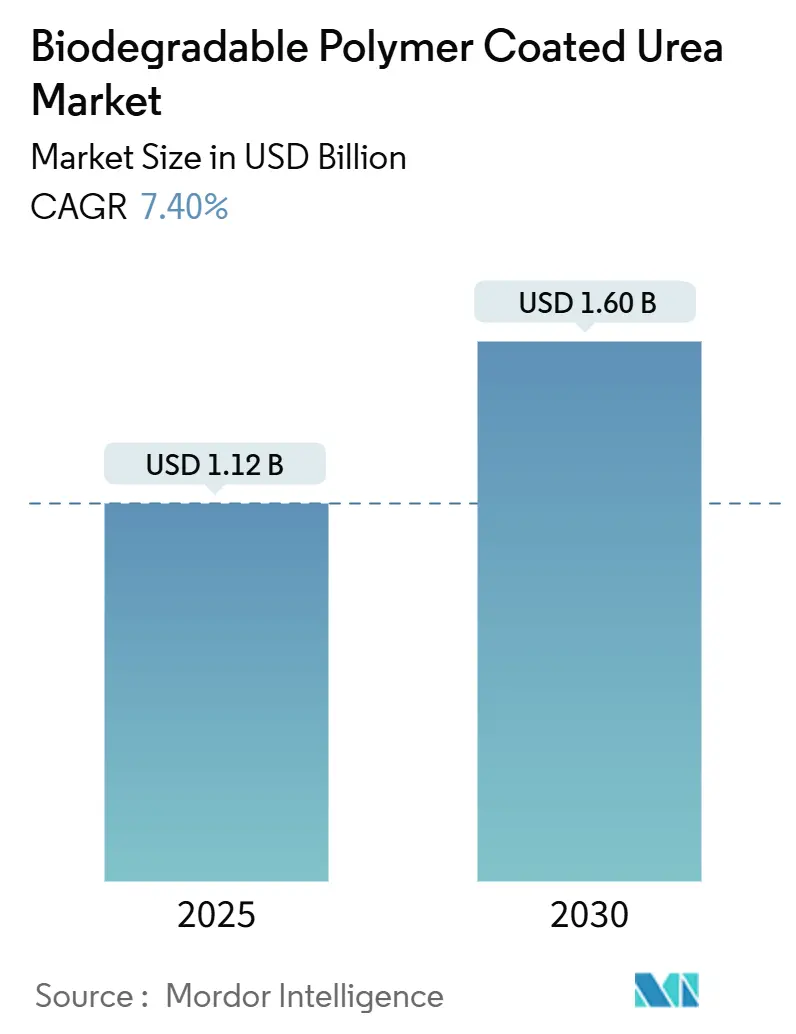

# 生分解性ポリマー被覆尿素市場の概要

生分解性ポリマー被覆尿素市場は、2025年には11.2億米ドルに達し、2030年までには16.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.40%が見込まれています。この市場の拡大は、窒素利用効率の向上を求める規制圧力の高まり、従来の肥料と緩効性肥料の価格差の拡大、そしてアジア太平洋地域における高付加価値特殊作物への転換によって推進されています。

欧州連合、中国、インドなどの政策立案者は、栄養素損失の閾値を厳格化しており、これにより粒状尿素のコンプライアンスコストが増加し、被覆尿素の需要が直接的に増加しています。同時に、バイオポリマーマイクロカプセル化技術の進歩により、栄養素放出の変動性が低下し、これまで採用を制限していた主要な農業上の懸念が解消されました。さらに、緩効性肥料に関連する検証済みの炭素クレジットが、CO₂換算で1トンあたり15~25米ドルで取引されており、早期導入者にとって新たなインセンティブとなっています。これらの複合的な要因により、生分解性ポリマー被覆尿素市場は、政策に裏打ちされた持続的な成長が期待されています。

地域別では、アジア太平洋地域が最大の市場であり、中東が最も急速に成長している市場です。市場の集中度は中程度と評価されています。

# 主要レポートのポイント

* 作物タイプ別: 2024年には穀物・穀類が市場規模の46%を占めました。一方、果物・野菜は2030年までに10.4%のCAGRで拡大すると予測されています。

* ポリマータイプ別: 2024年にはポリ乳酸が市場シェアの33%を確保しました。ポリカプロラクトンは2030年までに11.2%のCAGRで成長すると見込まれています。

* 施用方法別: 2024年には散布が市場の62%を占めました。液肥施用は2030年までに12.5%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場収益の38%を占め、中東が9.7%のCAGRで最も急速に成長する地域となっています。

* 上位5社の生産者が2024年の生分解性ポリマー被覆尿素市場においてかなりのシェアを占めており、市場の適度な集中と新興市場における潜在的な成長余地を示唆しています。

# 市場のトレンドと洞察

促進要因

1. 窒素利用効率肥料に対する規制強化:

2024年の欧州連合硝酸塩指令の改正により、農場での窒素施用量が1ヘクタールあたり170kgに制限され、揮発を抑制する緩効性肥料の採用が義務付けられました。ドイツは2030年までにアンモニア排出量を29%削減することを公約し、大気中への損失が少ない緩効性製剤への直接的な需要を生み出しています。中国も、世界の尿素消費量の約3分の1を占める市場において、大規模農業企業に窒素利用効率の認証を義務付けることで、この姿勢を反映しています。これらの同期された義務化により、生分解性ポリマー被覆尿素市場は、任意の高付加価値投入材ではなく、規制遵守のためのツールとしてその地位を高めています。

2. アジア太平洋地域における特殊作物栽培面積の急増:

2024年にはアジア太平洋地域の果物・野菜輸出が急増し、ベトナムだけでも前年比22%増の68億米ドルの出荷を記録しました。タイ、ベトナム、フィリピンの特殊作物栽培業者は、被覆尿素と従来の尿素のコスト差を相殺する価格プレミアムを享受しています。輸出先が厳格な残留物制限を課しているため、生産者は緩効性肥料を使用して後期における硝酸塩の急増を最小限に抑えています。この計算により、生分解性ポリマー被覆尿素市場は高付加価値作物に根ざしており、将来的には花卉栽培や保護栽培への波及も期待されます。

3. 4R栄養管理プログラムに基づく農家インセンティブ:

米国農務省は2024年に環境品質インセンティブプログラムを通じて21億米ドルを割り当て、参加農場における被覆尿素コストの最大75%をカバーしています。カナダでも同様の制度が農場あたり25,000カナダドル(18,500米ドル)を提供し、初期導入段階での財政的障壁を低減しています。これらの補助金は検証可能な栄養素利用ベンチマークと結びついており、支払いが終了した後も行動の定着を生み出す傾向があります。これにより、被覆プラントの回収期間が短縮され、生産能力の拡大と新製品の投入が加速しています。

4. バイオポリマーマイクロカプセル化技術のブレークスルー:

最近のポリマー科学の進歩により、栄養素放出の変動性が10%未満に低下し、長年の農業上の課題が克服されました。二層ポリカプロラクトン(PCL)コーティングは、即効性の外殻と90日間の緩効性コアを組み合わせることで、複数回の施肥スケジュールを1回の施用で効果的に凝縮しています。ポリ乳酸(PLA)バリアントには、作物の成長段階と分解を同期させる温度応答性添加剤が追加され、栄養素の無駄を最小限に抑えています。これらの革新は、複数回の圃場作業に伴う労働コストを削減し、収量予測可能性を向上させています。

5. 緩効性肥料の炭素クレジット収益化:

緩効性肥料に関連する検証済みの炭素クレジットは、CO₂換算で1トンあたり15~25米ドルで取引されており、早期導入者にとって新たなインセンティブ層を追加しています。これは、特に北米、EU、オーストラリアなどの地域で、農家や企業が環境目標を達成しながら経済的利益を得る機会を提供しています。

6. 低N₂O肥料の企業によるネットゼロ調達:

企業がサプライチェーン全体での温室効果ガス排出量削減を目指す中で、低N₂O(亜酸化窒素)肥料の需要が高まっています。生分解性ポリマー被覆尿素は、窒素の放出を制御することで亜酸化窒素の排出を抑制する効果が期待されており、企業のネットゼロ目標達成に貢献するソリューションとして注目されています。

抑制要因

1. 従来の尿素に対する高い価格プレミアム:

2024年の従来の粒状尿素の平均価格が1トンあたり425米ドルであったのに対し、生分解性ポリマー被覆尿素は製造コストとポリマー原料コストが高いため、1,200~1,400米ドルで取引されました。低マージンの畑作物では、10~15%の収量増加ではこの価格プレミアムを相殺することは難しく、主に高付加価値園芸作物や補助金に支えられた栽培面積に採用が限定されています。

2. 生分解性に関する規制の曖昧さ:

欧州連合は、特定の土壌条件下で180日以内に90%の分解を要求していますが、米国のプロトコルはより長い期間と多様な基質を許容しています。この不整合は、国境を越えた取引を複雑にし、メーカーに複数の認証経路を要求するため、コンプライアンスコストを膨らませています。農家は、表示された環境上の利点について不確実性を感じ、地域のガイドラインが許容される分解基準を明確にするまで切り替えを延期することがあります。

3. 低コスト代替品としての酵素被覆尿素:

酵素被覆尿素は、低コストの代替品として市場に存在し、生分解性ポリマー被覆尿素の価格プレミアムを侵食する可能性があります。例えば、Mosaic社のEPA承認MicroEssentials Bioラインは、生分解性マトリックス内に酵素を統合しており、両技術の境界を曖昧にし、価格プレミアムを低下させる可能性があります。

4. バイオポリマー原料へのサプライチェーン依存:

トウモロコシやカプロラクトン市場における供給途絶は、マージンを圧迫する可能性があります。これにより、サプライヤーは複数年のオフテイク契約を確保したり、自社でポリマー生産能力に投資したりするよう促されています。原料供給の不安定性は、生分解性ポリマー被覆尿素市場のリーダーシップの安定性を左右する重要な要因となります。

# セグメント分析

作物タイプ別:特殊作物がプレミアム採用を牽引

2024年には穀物・穀類が生分解性ポリマー被覆尿素市場規模の46%を占めました。これは、コスト面での課題にもかかわらず、その広大な栽培面積によるものです。この広範なセグメント内では、水稲やトウモロコシのような高窒素要求性穀物において、緩効性肥料が測定可能な収量増加をもたらすため、採用が集中しています。

対照的に、果物・野菜は2030年までに10.4%のCAGRで拡大すると予測されています。これは、栽培業者が輸出市場での残留物規制遵守を目指し、より高い等級の農産物から得られる価値向上を活用しているためです。ドリアン、ドラゴンフルーツ、テーブルグレープなどの高付加価値作物は、1ヘクタールあたり15,000米ドルを超える収益密度を達成しており、被覆尿素への投資を迅速に回収することが可能です。豆類・油糧種子は、生物学的窒素固定が合成投入材の必要性を部分的に相殺するため、採用は中程度ですが、輪作システムにおける栽培業者は、マメ科植物のピーク需要と栄養素の利用可能性を同期させる利点を評価しています。芝生・観賞用植物はニッチな市場ですが、都市部の景観整備における栄養素流出制限の義務化により、安定した市場となっています。

果物・野菜のコホートは、生分解性ポリマー被覆尿素市場が特殊農業と共鳴する理由を示しています。精密な栄養素タイミングは、生理的障害や外観上の欠陥を減らし、梱包率と輸出受入率を高めます。栽培業者は、液肥施用プログラム内で被覆尿素を統合し、窒素供給を重要な成長段階と同期させることで、施用回数を半減させ、労働コストを削減しています。穀物の場合、採用は収量経済学だけでなく、政策インセンティブや炭素クレジットの積み重ねに依存しており、作物タイプによって浸透度が異なることを示しています。

ポリマータイプ別:PLAの優位性とPCLの革新

ポリ乳酸(PLA)は、成熟したトウモロコシデンプンサプライチェーンと広範な規制承認により、2024年に生分解性ポリマー被覆尿素市場シェアの33%を維持しました。その堆肥化可能性は有機認証制度と整合しており、高付加価値園芸における地位を確立しています。しかし、低温土壌では分解が遅れるため、寒冷地での性能は低下し、栄養素の放出が遅れることがあります。

ポリカプロラクトン(PCL)は、より予測可能な放出曲線を提供することでこの制限に対処しており、2030年までに11.2%のCAGRを支えています。PCLの二層構造は、即効性の栄養素利用可能性と90日間の緩効性放出を組み合わせ、1回の施用で分割施肥の利点を実現しています。

デンプンベースポリマーは、手頃な価格でニッチな市場を切り開いていますが、精密さよりも手頃な価格を優先し、補助金プログラム内の畑作物で利用されています。ポリヒドロキシアルカノエート(PHA)やタンパク質ベースのコーティングは、高い生産コストと限られた規制の明確さにより、依然としてパイロット段階にあります。最終的に、ポリマーの選択は作物と気候に特化したものになりつつあり、サプライヤーは、地域の農業要件に合わせて分解速度を調整するモジュラーコーティングプラットフォームを提供しており、画一的な販売からポートフォリオ販売への移行を示唆しています。

施用方法別:インフラ制約が精密施用を制限

散布は、既存の農機具を活用し、農家の訓練を最小限に抑えることができるため、2024年に生分解性ポリマー被覆尿素市場規模の62%を占めました。この方法は操作が簡単ですが、根圏近くに栄養素を局所化できないため、緩効性コーティングの農業上の利点を低下させます。

液肥施用は12.5%のCAGRで成長しており、点滴灌漑やスプリンクラーシステムを通じて栄養素を直接根圏に供給することで、最大90%の栄養素利用効率を達成し、投資回収を最大化します。しかし、その普及は、特に信用制約が深刻な発展途上地域における灌漑インフラの高い初期費用によって制限されています。

葉面散布は最小のセグメントですが、環境ショックが収量形成を脅かす際に迅速な吸収を可能にするため、ストレス管理プロトコルで高く評価されています。機器メーカーは現在、被覆尿素の互換性を可変施用機やデジタル意思決定プラットフォームに統合しており、データに基づいたタイミングにより投入効率をさらに向上させています。精密農業が成熟するにつれて、生分解性ポリマー被覆尿素市場は、散布の規範を超えて、より洗練された施用方法へと拡大し、ユニットあたりの平均収益を増加させる可能性があります。

# 地域分析

アジア太平洋地域

アジア太平洋地域は、2024年に生分解性ポリマー被覆尿素市場の収益シェアの38%を維持しました。これは、緩効性投入材を補助し、灌漑設備のアップグレードと結びつける政府の近代化プログラムによって支えられています。中国の省レベルの生態農業区では、被覆尿素コストの最大50%が償還され、窒素利用効率が地方の普及員の業績指標に組み込まれています。インドのPradhan Mantri Krishi Sinchayee Yojanaは、点滴灌漑補助金と栄養素供給目標を結びつけ、液肥施用ベースの採用を促進しています。ベトナム、タイ、フィリピンにおける高密度の特殊作物栽培は、収益の可能性とプレミアム投入コストを整合させることで、地域の需要を強化しています。

中東

中東は、食料安全保障戦略と深刻な水不足に支えられ、2030年までに9.7%のCAGRで成長する最速の地域クラスターです。サウジアラビアは、ビジョン2030の下で持続可能な農業技術に80億米ドルを投じ、水の蒸発損失を抑制する効率的な肥料を優先しています。アラブ首長国連邦は、栄養素の精密さがシステム全体の経済性を決定する閉鎖型水耕栽培システム向けに緩効性尿素を指定する垂直農場複合施設を進めています。耕作可能な土地が限られているため絶対量は少ないものの、1ヘクタールあたりの高い支出が、世界の生分解性ポリマー被覆尿素市場に対する地域の価値貢献を高めています。

北米とヨーロッパ

北米とヨーロッパは成熟した市場ですが、それぞれ6.2%と5.4%のCAGRで着実に成長しています。両地域は、環境コンプライアンスと炭素市場への統合に依存して、投入材のプレミアムを正当化しています。米国農務省のコストシェアプログラムと、欧州連合の硝酸塩脆弱地域における硝酸アンモニウムカルシウムの制限が、基本的な需要を維持しています。アフリカは8.9%のCAGRを示しており、肥料へのアクセスと土壌健康回復を組み合わせたドナー資金によるパイロットプロジェクトが実施されていますが、物流のギャップと限られた農家教育が依然として規模拡大を妨げています。全体として、地理的な多様化は、生分解性ポリマー被覆尿素市場を地域的な政策転換や価格ショックから保護しています。

# 競争環境

上位5社のサプライヤーが2024年の世界収益の大部分を占めており、生分解性ポリマー被覆尿素市場は中程度の集中度を示しています。世界の肥料大手は、統合されたアンモニア生産、ポリマー製造、流通ネットワークを活用して規模の経済性を追求しています。地域スペシャリストは、作物に特化した製剤と迅速なイノベーションサイクルで対抗し、高緯度穀物や熱帯園芸などのニッチなセグメントをターゲットにしています。生分解性ポリマーコーティングに関する特許出願は2024年に34%増加しており、放出速度論や温度応答性添加剤に関する積極的な知的財産戦略を示唆しています。

戦略的投資パターンは、垂直統合と地域買収を指し示しています。Nutrien社のサスカチュワン州における1億5,000万米ドルの拡張は、北米の生産能力を40%増加させるとともに、リアルタイムのコーティング厚さ制御のためのインライン分光法を特徴とする高度なコーティングラインを追加し、コスト曲線を下方修正しています。ICL社によるブラジルの特殊肥料ユニットの買収は、現地生産を組み込み、輸入関税を回避することで、南米の果物市場での競争力を高めています。一方、Yara社とKingfa Sci. and Tech.社の合弁事業は、アジアの大規模穀物用途を直接狙ったコスト競争力のあるデンプンベースコーティングをターゲットにしています。技術提携も増加しており、Pursell Agritech社は海洋バイオポリマー研究者と提携し、沿岸作物ソリューションを開拓しており、多様なポリマー原料の価値を強調しています。

競争リスクは、酵素被覆代替品と原料の変動性に集中しています。Mosaic社のEPA承認MicroEssentials Bioラインは、生分解性マトリックス内に酵素を統合しており、両技術の境界を曖昧にし、価格プレミアムを侵食する可能性があります。トウモロコシやカプロラクトン市場における供給途絶は、マージンを圧迫する可能性があり、サプライヤーは複数年のオフテイク契約を確保したり、自社でポリマー生産能力に投資したりするよう促されています。全体として、代替品による浸食に対する防御的な動きと、原材料ショックに対する積極的なヘッジが、今後5年間の生分解性ポリマー被覆尿素市場におけるリーダーシップの安定性を形成するでしょう。

主要プレイヤー:

* Nutrien Ltd.

* Koch Agronomic Services LLC

* ICL Specialty Fertilizers Ltd

* J. R. Simplot Company

* Haifa Chemicals Ltd

(*主要プレイヤーは順不同で記載されています。)

# 最近の業界動向

* 2025年1月: Nutrien Ltd.はサスカチュワン州の生産能力拡張を完了し、年間15万メートルトンの生分解性ポリマー被覆尿素を追加生産できるようになりました。これにより、リアルタイムのコーティング厚さ制御のためのインライン分光法が導入されています。

* 2024年10月: Haifa Chemicals Ltd.は、Multicote Bio参照材料のISO 17034認証を取得しました。これにより、外部の研究所が生分解性に関する主張を検証できるようになり、規制の厳しい市場における顧客の懸念を軽減しています。

* 2024年7月: Yara International ASAは、Kingfa Sci. and Tech.社との合弁事業を設立し、中国の穀物生産者向けのデンプンベースコーティングを商業化する計画を発表しました。パイロットプラントは2026年に稼働予定です。

* 2024年7月: Florikan ESA LLCは、芝生用途向けの二層マイクロカプセル化尿素を発表しました。これは、即効性の可溶性シェルとPCLコアを組み合わせることで、温暖な気候で120日間窒素の利用可能性を延長します。

以上が、生分解性ポリマー被覆尿素市場の概要に関する詳細な要約でございます。

「グローバル生分解性ポリマーコーティング尿素市場レポート」は、生分解性ポリマーコーティングされた制御放出型肥料の世界市場に焦点を当てた包括的な分析を提供しています。この肥料は、コスト削減、市場性の向上、土壌肥沃度の維持、高い作物収量の達成、そして気候変動への対応において不可欠な手段であると位置づけられています。本レポートの調査期間は2016年から2019年、予測期間は2020年から2025年とされています。

市場の概要として、生分解性ポリマーコーティング尿素市場は2030年までに16億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.4%で堅調に成長すると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。具体的には、窒素利用効率の高い肥料に対する規制強化の動き、アジア太平洋地域における特殊作物作付面積の急増、4R栄養管理プログラムに基づく農家へのインセンティブ付与、生体高分子マイクロカプセル化技術における画期的な進歩、緩効性肥料の炭素クレジット収益化の可能性、そして企業による低NO(窒素酸化物)肥料のネットゼロ調達への取り組みが挙げられます。

一方で、市場の成長を抑制する要因も存在します。従来の尿素と比較して高い価格プレミアム、生分解性に関する規制の曖昧さ、低コストの代替品である酵素コーティング尿素の存在、そして生体高分子原料へのサプライチェーン依存が主な課題として指摘されています。

本レポートでは、市場を様々なセグメントに分けて詳細に分析しています。

作物タイプ別では、穀物、豆類・油糧種子、商業作物、果物・野菜、芝生・観賞用植物が含まれます。このうち、果物と野菜のセグメントは、輸出市場における残留物基準の厳格化とヘクタール当たりの収益の高さに牽引され、年平均成長率10.4%で最も急速に拡大しています。

ポリマータイプ別では、ポリ乳酸(PLA)、ポリカプロラクトン(PCL)、デンプン系ポリマー、その他の生分解性ポリマーが分析対象です。ポリ乳酸(PLA)は、確立されたサプライチェーン、堆肥化基準への適合、有機認証制度での受容性により、市場シェアの33%を占める主要なポリマーとなっています。

施用方法別では、散布、液肥、葉面散布が検討されています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカの各地域が詳細に分析されています。特に中東地域は、水不足の圧力と食料安全保障への投資を背景に、年平均成長率9.7%で最も速い成長を遂げると予測されています。

競合環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、そしてNutrien Ltd、Koch Agronomic Services LLC、ICL Specialty Fertilizers Ltd、Yara International ASAなどを含む主要15社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、本レポートは市場の機会と将来の展望についても考察しており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 窒素利用効率向上肥料に対する規制強化

- 4.2.2 アジア太平洋地域における特殊作物作付面積の急増

- 4.2.3 4R栄養素管理プログラムに基づく農家へのインセンティブ

- 4.2.4 生体高分子マイクロカプセル化におけるブレークスルー

- 4.2.5 緩効性肥料の炭素クレジット収益化

- 4.2.6 低NO肥料の企業によるネットゼロ調達

-

4.3 市場抑制要因

- 4.3.1 従来の尿素に対する高い価格プレミアム

- 4.3.2 生分解性に関する主張をめぐる規制の曖昧さ

- 4.3.3 低コスト代替品としての酵素コーティング尿素

- 4.3.4 生体高分子原料へのサプライチェーン依存

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 作物タイプ別

- 5.1.1 穀物

- 5.1.2 豆類および油糧種子

- 5.1.3 商業作物

- 5.1.4 果物および野菜

- 5.1.5 芝生および観賞用植物

-

5.2 ポリマータイプ別

- 5.2.1 ポリ乳酸 (PLA)

- 5.2.2 ポリカプロラクトン (PCL)

- 5.2.3 デンプン系ポリマー

- 5.2.4 その他の生分解性ポリマー

-

5.3 施用方法別

- 5.3.1 散布

- 5.3.2 施肥灌漑

- 5.3.3 葉面散布

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 オランダ

- 5.4.2.5 ロシア

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nutrien Ltd

- 6.4.2 Koch Agronomic Services LLC

- 6.4.3 ICL Specialty Fertilizers Ltd

- 6.4.4 J. R. Simplot Company

- 6.4.5 Haifa Chemicals Ltd

- 6.4.6 Yara International ASA

- 6.4.7 Kingenta Ecological Engineering Co., Ltd.

- 6.4.8 The Mosaic Company

- 6.4.9 SQM S.A.

- 6.4.10 OCP S.A.

- 6.4.11 Compo Expert GmbH

- 6.4.12 Hanfeng Evergreen Inc.

- 6.4.13 DeltaChem GmbH

- 6.4.14 Pursell Agritech LLC

- 6.4.15 Florikan ESA LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

生分解性ポリマー被覆尿素は、農業分野における持続可能性と効率性を追求する上で極めて重要な技術の一つです。これは、高濃度の窒素肥料である尿素を、土壌中の微生物によって分解される性質を持つポリマーで被覆した特殊な肥料を指します。従来の尿素肥料は水溶性が高く、施肥後すぐに溶出してしまい、植物に利用される前に土壌から流亡したり、ガス化して大気中に放出されたりする問題がありました。これにより、肥料の利用効率が低下し、河川や地下水の汚染、温室効果ガス排出といった環境負荷が増大していました。生分解性ポリマー被覆尿素は、この課題を解決するために開発されたもので、ポリマー層が水分の浸透と養分の溶出を制御し、肥料成分が植物の生育段階に合わせてゆっくりと供給されるように設計されています。最終的には、被覆材であるポリマーも環境中で完全に分解されるため、マイクロプラスチックなどの残留物による環境汚染のリスクを低減できる点が大きな特徴です。

この肥料の種類は、主に被覆に用いられる生分解性ポリマーの素材によって分類されます。天然由来のポリマーとしては、デンプン、セルロース、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)などが挙げられます。これらは再生可能な資源から得られ、微生物による分解が比較的速いという特徴があります。一方、合成生分解性ポリマーとしては、ポリカプロラクトン(PCL)、ポリブチレンサクシネート(PBS)、ポリブチレンアジペートテレフタレート(PBAT)などが利用されます。これらは分解速度や物理的特性をより精密に制御できる利点があります。被覆方法も多様で、溶融被覆、溶液被覆、スプレー被覆などがあり、被覆層の厚さや多層構造によって、肥料の溶出速度や肥効期間を細かく調整することが可能です。溶出メカニズムは、まず被覆層に水分が浸透し、内部の尿素が溶解します。その後、ポリマーが土壌中の微生物によって徐々に分解されることで、尿素が外部に放出されるという段階を経て、植物に養分が供給されます。この分解速度は、土壌の温度、湿度、pH、微生物の種類と活性によって大きく変動します。

生分解性ポリマー被覆尿素の主な用途は、農業分野全般にわたります。水稲、畑作(トウモロコシ、小麦、大豆など)、野菜、果樹栽培において、施肥回数の削減と省力化に貢献します。一度の施肥で長期間にわたって肥効が持続するため、農家の作業負担を軽減し、肥料の利用効率を大幅に向上させることができます。また、肥料成分の流亡やガス化が抑制されるため、硝酸態窒素による水質汚染や亜酸化窒素(強力な温室効果ガス)の排出を低減し、環境負荷の軽減にも寄与します。園芸分野では、芝生、花卉、観葉植物の栽培に用いられ、均一な生育と長期的な肥効を実現します。ゴルフ場や公園などの緑地管理においても、環境配慮型の肥料として導入が進んでいます。さらに、砂漠緑化や荒廃地再生といった特殊な環境下での土壌改良や植物育成にも応用が期待されています。

関連技術としては、まず他の緩効性肥料との比較が挙げられます。硫黄被覆尿素(SCU)や非生分解性樹脂被覆尿素(PCU)は既に広く普及していますが、これらは被覆材が環境中に残留する可能性があり、マイクロプラスチック問題が懸念されています。これに対し、生分解性ポリマー被覆尿素は環境中で完全に分解されるため、より持続可能な選択肢となります。また、イソブチリデン二尿素(IBDU)やクロチルデン二尿素(CDU)のような化学的緩効性肥料も存在しますが、これらは製造コストや肥効特性が異なります。ポリマー技術の進化も重要で、生分解性ポリマーの合成技術や改質技術の進歩により、より安価で高性能な被覆材の開発が進んでいます。被覆技術自体も、より均一で耐久性のある薄膜被覆や、ナノテクノロジーを応用した精密な溶出制御技術が研究されています。さらに、土壌微生物学の知見も不可欠であり、ポリマー分解に関わる微生物の種類や活性、土壌環境が分解に与える影響を詳細に解析することで、より効果的な肥料設計が可能になります。

市場背景としては、世界的な環境規制の強化と持続可能な農業への移行が、生分解性ポリマー被覆尿素の需要を牽引しています。水質汚染や温室効果ガス排出に対する意識の高まりは、環境負荷の低い肥料へのシフトを促しています。また、肥料価格の高騰は、肥料の利用効率を最大化する必要性を高め、緩効性肥料の導入を加速させています。農業における労働力不足も、施肥回数を減らせる緩効性肥料の需要を後押しする要因です。現在、アジア太平洋地域、特に中国やインドが主要な市場となっており、欧米でも環境意識の高い消費者や農家を中心に普及が進んでいます。大手肥料メーカーや化学メーカー、農業資材メーカーがこの分野の研究開発と製品化に注力しており、市場は今後も拡大していくと予測されています。

将来展望として、生分解性ポリマー被覆尿素はさらなる技術革新と市場拡大が期待されています。技術的な課題としては、生分解性ポリマーの製造コスト削減と被覆プロセスの効率化が挙げられます。これにより、従来の肥料との価格競争力を高めることができます。また、土壌環境や作物、気象条件に応じて分解速度をより精密に制御できる「スマート肥料」の開発も進むでしょう。例えば、特定の時期にのみ養分を放出するようなカスタマイズされた肥料が実現すれば、肥料の利用効率はさらに向上します。多機能化も重要な方向性であり、窒素だけでなくリン酸、カリウム、微量要素を同時に被覆したり、病害虫抵抗性を付与したりする研究も進められています。マイクロプラスチック問題への完全な対応として、被覆材が完全に無害な物質に分解されることの証明と、その分解生成物の安全性評価も引き続き重要です。市場の拡大は、スマート農業や精密農業との連携によって加速されるでしょう。センサー技術やAIを活用して、土壌の状態や作物のニーズに合わせて最適な肥料を供給するシステムに組み込まれることで、その価値は一層高まります。新興国での普及も期待され、食料安全保障と環境保全の両立に貢献する持続可能な農業の実現に向けた重要なツールとなるでしょう。