使い捨てプラスチック包装市場 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

使い捨てプラスチック包装市場レポートは、材料(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)など)、製品タイプ(ボトル、パウチおよびサシェなど)、最終用途産業(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、食品および飲料など)、流通チャネル(直接販売、間接販売)、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

単一用途プラスチック包装市場:市場概要と将来展望(2025年~2030年)

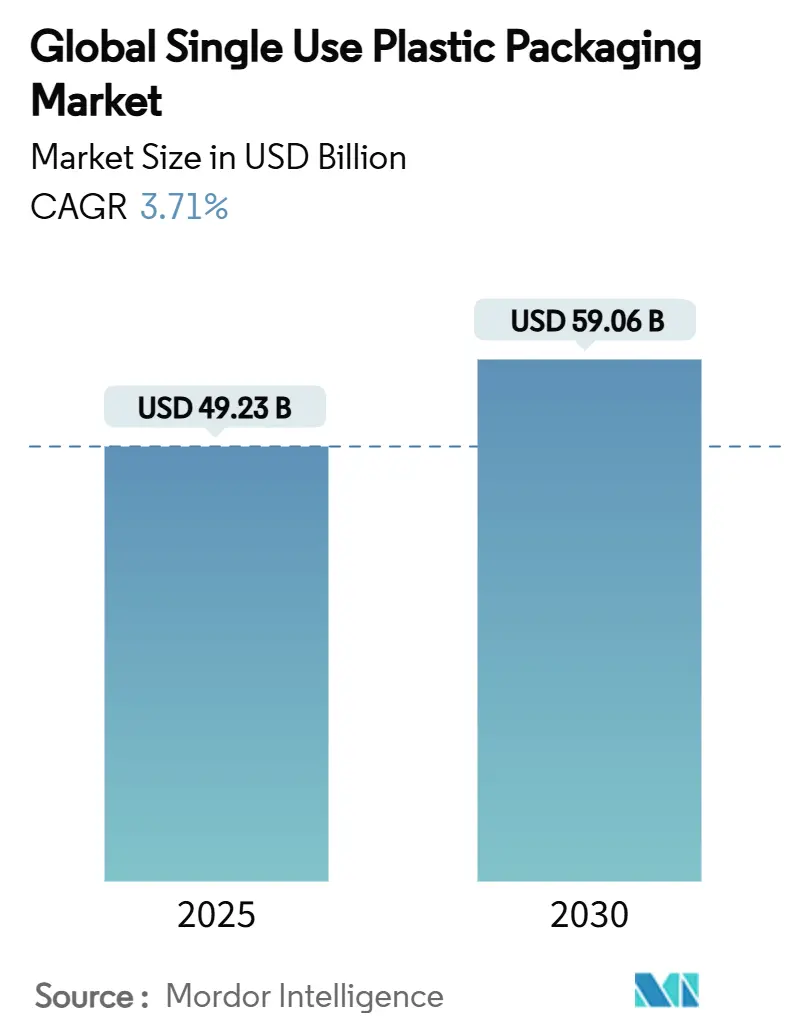

1. レポートの概要と市場規模

本レポートは、単一用途プラスチック包装市場を、素材(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)など)、製品タイプ(ボトル、パウチ・サシェなど)、最終用途産業(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、食品・飲料など)、流通チャネル(直接販売、間接販売)、および地域別にセグメント化し、分析しています。市場予測は金額(米ドル)で提供されています。

単一用途プラスチック包装市場は、2025年に492.3億米ドルと評価され、2030年までに590.6億米ドルに達すると予測されており、この期間中に年平均成長率(CAGR)3.71%で拡大する見込みです。この見通しは、厳格化する規制と、食品安全、医薬品保護、Eコマースの履行における不可欠な役割とのバランスを取る業界の能力を反映しています。レディ・トゥ・イート(RTE)食品、滅菌医療用品、物流対応フォーマットへの需要の高まりは、基本的な消費を支え続けており、同時に再生材含有義務やリサイクル設計規則が素材選択を再形成しています。

最近の大型合併によって生み出された規模の経済は、主要サプライヤーが循環経済技術に資本を投入し、多様な規制要件をより効率的に満たすことを可能にしています。一方、ブランドオーナーは、性能を犠牲にすることなくEUおよび北米の指令に準拠するため、モノマテリアル設計、軽量化、テザーキャップを重視しています。原油価格に連動した樹脂価格の変動はコスト変数として残りますが、長期的な調達契約とリサイクル投資が価格変動を緩和するのに役立っています。

2. 主要なレポートのポイント

* 素材別: PETが2024年に単一用途プラスチック包装市場シェアの34.23%を占め、2030年までに7.21%の最速CAGRを記録すると予測されています。

* 製品タイプ別: ボトルが2024年に単一用途プラスチック包装市場規模の30.54%を占め、パウチとサシェは2030年までに5.12%のCAGRで成長すると見込まれています。

* 最終用途産業別: 食品・飲料が2024年に28.22%の収益シェアで引き続き優位を保ち、ヘルスケア・医薬品は2030年までに4.81%のCAGRで拡大すると予測されています。

* 流通チャネル別: 直接販売が2024年に56.64%のシェアを占め、間接チャネルは2030年までに4.65%のCAGRを記録すると見込まれています。

* 地域別: アジア太平洋地域が2024年に単一用途プラスチック包装市場規模の40.12%を占め、中東・アフリカは2030年までに5.63%のCAGRで成長すると予測されています。

* 市場集中度: Amcor、Berry Global、Novolex–Pactiv Evergreenの3社が2024年の世界収益の27%を占め、市場が中程度に集中していることを示しています。

3. 市場のトレンドと洞察

3.1. 促進要因(Drivers)

市場の成長を牽引する主な要因は以下の通りです。

* アジアのメガシティにおけるアプリベースの食品デリバリーブーム(CAGRへの影響: +0.8%): インドネシア、タイ、ベトナムではデジタル食品デリバリー取引が二桁成長を続けており、バイク輸送に耐えうる漏れ防止・温度保持パックの需要が高まっています。ジャカルタの事業者は注文額の15-20%を包装に充てており、こぼれを防ぎブランドの視認性を高めるスタッキング可能なデザインが求められています。単身世帯の増加は小分けパックの需要を刺激し、ミニタブや2コンパートメント形式が普及しています。デリバリープラットフォームの標準化はSKUを簡素化し、規模の経済を助け、地方政府は使用済み回収スキームを奨励しています。これらの要因が需要を押し上げつつ、モノマテリアルラミネートへの移行を加速させています。

* EUのテザーキャップ規制によるモノマテリアルPET採用加速(CAGRへの影響: +0.6%): 2024年7月の欧州のテザーキャップ義務化は、ボトリングラインの迅速な転換を促しました。コカ・コーラだけでも40か所の工場に1.5億ユーロを投資し、95%の消費者受容を達成しています。サプライヤーは、バージン、再生、バイオPETボトルにシームレスに適合するテザーキャップで対応し、回収率を高め、PETのリサイクル優位性を強化しています。カリフォルニア州も2027年までにこれに追随する予定で、大規模な改修が可能な生産者にとって有利な事実上の世界標準が生まれています。

* 北米におけるRTD機能性飲料による軽量バリアパウチの需要増加(CAGRへの影響: +0.5%): 北米の機能性飲料カテゴリーは、FDA承認のバリアコーティングの恩恵を受けており、硬質PETと比較して30-40%の材料重量削減を可能にしつつ、賞味期限を18ヶ月に延長しています。ブランドはこれにより炭素排出量と輸送費を削減しています。Amcorの真空パネル16オンスボトルは硬質フォーマットでの進歩を示していますが、パウチシステムはプレミアムで再封可能なオプションを求めるエナジードリンクのライン拡張を捉えています。

* インドの医薬品ブリスター包装アウトソーシングの急増(CAGRへの影響: +0.4%): インドのCDMOは2024年に254億米ドルの医薬品輸出を記録し、ブリスターパックは規制市場の安定性とトレーサビリティ基準を満たす上で中心的な役割を果たしています。Mold-Tekの新しい施設は、アルミ-アルミおよびPVCフリーフォーマットの生産能力を1万トン追加し、高付加価値のヘルスケア包装への広範な移行を反映しています。

* GCC諸国における観光主導のボトル入り飲料水需要の急増(CAGRへの影響: +0.3%): サウジアラビアのビジョン2030観光戦略により、2024年の訪問者数は56%増加し、ボトル入り飲料水包装の需要が急増しました。Masafiはホスピタリティ契約に対応するため、1.2億UAEディルハムを投じて生産能力を増強しました。

* 中国の都市部におけるコールドチェーン拡大によるEPSトレイの需要増加(CAGRへの影響: +0.4%): 中国の都市部におけるコールドチェーンの拡大は、EPS(発泡スチロール)トレイの需要を促進しています。

3.2. 抑制要因(Restraints)

市場の成長を抑制する主な要因は以下の通りです。

* 代替品の容易な入手可能性(CAGRへの影響: -0.9%): 繊維ベースの蓋、成形パルプトレイ、バイオ由来フィルムは、バリア性が中程度で十分な用途において需要を侵食しています。マクドナルド台湾は2025年にメニューからプラスチックラミネートを除去し、年間86トンの樹脂を節約し、1万本の木を保護しました。EUの2030年までのリサイクル可能性義務化は、54%の木材セルロースを含む堆肥化可能な肉トレイのブランドパイロットを加速させています。Dart Containerが北米で導入したドライ成形繊維技術は、エネルギー使用量を80%削減し、従来のEPSに対するコスト競争力を向上させています。

* EUのSUP指令によるブランドの繊維代替品への移行(CAGRへの影響: -0.6%): EUの単一用途プラスチック(SUP)指令は、ブランドが繊維ベースの代替品に移行する動きを加速させています。

* 原油価格に連動した樹脂価格の変動(CAGRへの影響: -0.7%): ポリエチレンとポリプロピレンは、2025年に輸出需要の低迷とカナダ・メキシコからの輸入に対する25%の関税の可能性を背景に、1ポンドあたり6セントの連続的な変動を記録しました。このような変動は、Berry Globalの2024年の利益を1.2億米ドル圧迫し、フォーミュラ価格契約やスポット購入の慎重さを促しました。PETはボトルグレードの不足により逆周期的に動き、スプレッドリスクを拡大させました。

* 米国州レベルでのカトラリーやストローの禁止(CAGRへの影響: -0.4%): 米国の一部の州でカトラリーやストローの禁止が進んでおり、これが単一用途プラスチック包装の需要に影響を与えています。

4. セグメント分析

4.1. 素材別:PETが循環型経済における優位性を強化

PETは2024年に単一用途プラスチック包装市場シェアの34.23%を占め、ボトルtoボトルリサイクルが成熟するにつれて、7.21%のCAGRでそのリードを広げると予想されています。欧州の飲料ボトルに対する30%の再生材含有義務は、rPETフレークのプレミアム需要を支え、Ganesha Ecopetの年間42,000トン拡張のような投資を促しています。リサイクル性、バリア性、透明性、テザーキャップ対応が組み合わさり、飲料およびパーソナルケア分野におけるPETの役割を確固たるものにしています。

ポリエチレン(PE)とポリプロピレン(PP)は、その汎用性とコスト効率からフィルム、バッグ、クロージャーの主力として残っていますが、規制当局がリサイクルが困難な多層ラミネートをターゲットにするにつれて、成長は鈍化しています。ポリスチレン(PS)は禁止により食品サービス分野でのシェアを失い、バイオベースポリマーは性能要求が堆肥化義務と一致するニッチな分野で牽引力を得ています。大手テクノロジー企業は化学リサイクルのパイロットプロジェクトを推進していますが、規模と経済性が一致するまでは、PETが単一用途プラスチック包装市場において実用的な優位性を維持しています。

4.2. 製品タイプ別:フレキシブルフォーマットが加速

ボトルは2024年に30.54%と最大の収益シェアを維持しており、テザーキャップの導入や外出先での水分補給トレンドの恩恵を受けています。しかし、パウチとサシェは機能性飲料、調味料、パーソナルウォッシュの詰め替え需要に牽引され、5.12%のCAGRでボトルを上回る成長を見せています。FDA承認の超薄型バリアフィルムは、ブランドが包装重量を30%削減しつつ、保存安定性を維持するのに役立ち、パウチをポーションコントロールやEコマースの主力にしています。

クラムシェル、トレイ、カップは様々な動向に直面しています。小売りの生鮮食品はrPET熱成形品を好む一方、クイックサービスレストランは地方条例を満たすために繊維製ボウルを試しています。フィルムとラップは電子食料品需要の追い風を受けていますが、リサイクル性のギャップに直面しており、モノマテリアルPE構造の標準化に向けたコンソーシアムの取り組みが促されています。あらゆるフォーマットにおいて、リサイクル設計が主要な選択基準となり、主要地域での縁石回収と互換性のあるソリューションへの投資を促しています。

4.3. 最終用途産業別:ヘルスケアがプレミアム需要を刺激

食品・飲料は2024年の収益の28.22%を占めましたが、ヘルスケア・医薬品は4.81%のCAGRで最も急速に成長する機会を提供しています。厳格な滅菌性、防湿性、追跡可能性の要件は、環状オレフィンポリマーや高バリアブリスター蓋などの材料を牽引しています。インドのCDMOは欧米の規制承認を獲得し、輸出グレードのブリスターライン設置を増やし、二国間の供給フローを強化しています。

一方、レストランチャネルは、保温性とこぼれ防止を必要とするデリバリー中心のSKUにシフトしています。パーソナルケアブランドは、柔軟な詰め替えパックや固形濃縮物を展開し、プラスチック使用量を削減していますが、リサイクル業者にとっては複雑さが増しています。化学品や潤滑油などの産業用輸送業者は、企業の炭素排出量削減目標を達成するためにPCR(再生プラスチック)含有ドラムやIBC(中間バルクコンテナ)を検討しており、単一用途プラスチック包装市場の多様な需要基盤を維持しています。

4.4. 流通チャネル別:ハイブリッドモデルの出現

直接販売は2024年に56.64%のシェアを占め、ブランドオーナーが共同設計や迅速なプロトタイピングのためにコンバーターに依存する傾向が強まっています。統合されたAmcor-Berryは400の工場を擁し、多国籍企業にとってのターンキーソリューションとしての魅力を深めています。しかし、間接チャネルは4.65%のCAGRで成長しており、標準化されたSKUのスポット注文を簡素化するデジタル調達ポータルによって推進されています。Amazon Businessは2024年に包装材料で前年比45%の成長を記録し、購入の容易さのトレンドを浮き彫りにしています。

地域のディストリビューターは、在庫管理、地域に特化した規制ガイダンス、再生材含有量認証監査を通じて価値を高めています。ハイブリッドな市場投入構造も現れており、サプライヤーは複雑な用途向けに主要な直接取引先を育成しつつ、新興市場の中堅顧客向けにはディストリビューターに依存しています。

5. 地域分析

5.1. アジア太平洋

アジア太平洋地域は、単一用途プラスチック包装市場の40.12%を占めており、この地域の製造業の強さ、都市人口の増加、中間層の拡大を反映しています。中国の包装部門は2024年に2.3兆人民元の生産高を記録し、電子食料品やコールドチェーンへの投資の波がEPSやrPETソリューションの需要を牽引しています。インドはブリスター輸出と食品デリバリーの成長を通じて勢いを増し、東南アジアは35%のEコマース取引拡大を記録し、保護用メーラーの需要を高めています。

5.2. 北米

北米は成熟していますがダイナミックな状況を示しており、州レベルの禁止措置や再生材含有量割り当てによって形成されています。カリフォルニア州の拡大生産者責任法は、連邦ガイドラインに先駆けて30%のPCR PET目標を推進し、全国的なブランド仕様に影響を与えています。機械的および化学的リサイクルへの投資が急増しており、Amcorは原料の継続性を確保するため、複数年にわたる機械的リサイクルPE契約を締結しました。

5.3. ヨーロッパ

ヨーロッパは規制の先駆者であり、単一用途プラスチック指令、PPWR(包装および包装廃棄物規則)、テザーキャップ法が世界の設計テンプレートを牽引しています。コンプライアンスコストは統合を促進する一方で、モノマテリアルフレキシブル構造や成形繊維製蓋のイノベーションも触媒しています。

5.4. 中東・アフリカ

中東・アフリカ地域は2030年までに5.63%のCAGRで最も高い成長を遂げると予測されています。サウジアラビアのビジョン2030観光戦略により、2024年の訪問者数は56%増加し、ボトル入り飲料水包装の需要が急増しました。Masafiはホスピタリティ契約に対応するため、1.2億UAEディルハムを投じて生産能力を増強しました。NEOMのようなインフラメガプロジェクトは、砂漠の物流ストレスに耐えうる保護材やバリア材の需要を拡大させ、サプライヤーが地域にリサイクルハブを設置するインセンティブとなっています。

5.5. ラテンアメリカ

ラテンアメリカは部分的な拡大を見せており、特にブラジルでは2024年に包装生産が8%増加しました。為替変動と不均一な規制が海外投資を抑制していますが、現地の加工業者は国境を越えたEコマースにおける単一用途プラスチック包装市場の機会を捉えるため、設備をアップグレードしています。

6. 競争環境

AmcorとBerry Globalの84.3億米ドルの合併、およびNovolexとPactiv Evergreenの67億米ドルの合併により、業界集中度は上昇し、世界の収益の4分の1を支配する2つの巨大企業が誕生しました。規模の経済は、樹脂調達におけるレバレッジと、高度なリサイクル、スマートパックラベリング、AI駆動の品質保証を展開するための資本をもたらします。連邦取引委員会は、広範な持続可能性義務を満たすための投資の重要性を理由に、両取引を承認しました。

中堅企業は専門化を追求しています。Sealed Airは超軽量バリアフィルムと自動化に関する研究開発に注力し、高利益率のニッチ市場を開拓しており、CTO2Growプログラムの下で年間1.4億~1.6億米ドルの節約を見込んでいます。HuhtamakiのBlueloopイニシアティブは、1億ユーロを投じて100%リサイクル可能なポートフォリオを開発し、まず欧州のコンプライアンスに対応し、その後グローバル展開を目指しています。

技術は第二の競争の場を形成しています。スマートパッケージングの特許出願は2024年に40%増加し、企業はNFCタグ、QRコード、鮮度センサーを統合して、選別をガイドしたり、消費者エンゲージメントを提供したりしています。PET再生や化学リサイクルへの垂直統合も進んでおり、ExxonMobilはループを閉じるために高度な熱分解を組み込んだ86億米ドルのPE工場を評価しています。したがって、競争の重点は純粋な生産量から、クローズドループの信頼性、規制への対応、データリッチな機能性へとシフトしています。

7. 主要企業

* Amcor plc

* Huhtamaki Oyj

* Sealed Air Corp.

* Dart Container Corp.

このレポートは、使い捨てプラスチック包装市場に関する詳細な分析を提供しています。使い捨てプラスチック包装とは、食品、飲料、消費財などの保護、保存、輸送、保管の利便性のために一度だけ使用されるよう設計された、プラスチック製の使い捨て容器、包装材、その他の包装材料を指します。これには、プラスチックバッグ、食品容器、飲料ボトル、カトラリー、ストロー、包装フィルムなど、多岐にわたる製品が含まれ、軽量で費用対効果が高く、湿気、酸素、汚染物質に対する優れたバリア特性を提供します。

市場は、素材別(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリプロピレン(PP)、ポリスチレン(PS)など)、製品タイプ別(ボトル、パウチ・サシェ、クラムシェル、トレイ・カップ・蓋、フィルム・ラップなど)、最終用途産業別(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品など)、流通チャネル別(直接販売、間接販売)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。2025年には、使い捨てプラスチック包装市場の規模は492.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* アジアの大都市圏におけるアプリベースの食品デリバリーの急増。

* EUのテザーキャップ規制によるモノマテリアルPET採用の加速。

* 北米におけるRTD(Ready-To-Drink)機能性飲料の普及が軽量バリアパウチの需要を刺激。

* インドにおける医薬品ブリスター包装のアウトソーシングの増加。

* GCC(湾岸協力会議)諸国における観光業主導のボトル入り飲料水需要の急増。

* 中国の都市部におけるコールドチェーンの拡大がEPS(発泡ポリスチレン)トレイの需要を促進。

一方で、市場の成長を抑制する要因も存在します。

* 代替品の容易な入手可能性。

* EUの使い捨てプラスチック指令(SUP Directive)がブランドを繊維代替品へと移行させていること。

* 原油価格に連動した樹脂価格の変動。

* 米国の一部の州におけるカトラリーやストローの使用禁止。

素材別では、ポリエチレンテレフタレート(PET)が市場をリードしており、2024年には34.23%のシェアを占め、2030年まで年平均成長率(CAGR)7.21%で拡大すると予測されています。製品タイプ別では、パウチがボトルよりも速いペースで成長しています。これは、パウチが材料重量を最大30%削減できること、利便性への需要に応えること、そしてリサイクルしやすいモノマテリアル設計に適合していることが要因であり、CAGR 5.12%で成長しています。

地域別では、中東・アフリカ地域が最も速い成長を記録しており、CAGR 5.63%です。これは、観光業の発展やインフラプロジェクトがボトル入り飲料水やフードサービス需要を高めているためです。

規制の影響も大きく、EUのテザーキャップ規制やリサイクル含有量に関する規則、米国の州レベルでの禁止措置などが、企業にモノマテリアルPET、繊維代替品、およびより高いリサイクル含有量への移行を促し、製品設計と材料調達を再構築しています。

競争環境においては、市場の集中が進んでおり、Amcor–Berry GlobalやNovolex–Pactiv Evergreenといった主要企業が、世界の収益の約4分の1を占めています。これらの企業は、規模の経済を活かしてサーキュラーエコノミー技術への投資を行い、多国籍ブランドの要求に応えています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジアのメガシティにおけるアプリベースの食品配達ブーム

- 4.2.2 EUのテザーキャップ規制がモノマテリアルPETの採用を加速

- 4.2.3 北米におけるRTD機能性飲料が軽量バリアパウチを促進

- 4.2.4 インドの医薬品ブリスターアウトソーシングの急増

- 4.2.5 GCCにおける観光主導のボトル入り飲料水需要の急増

- 4.2.6 中国都市部のコールドチェーン拡大がEPSトレイを牽引

-

4.3 市場抑制要因

- 4.3.1 代替品の容易な入手可能性

- 4.3.2 EUのSUP指令がブランドを繊維代替品へ推進

- 4.3.3 原油連動型樹脂価格の変動

- 4.3.4 米国州レベルでのカトラリーとストローの禁止

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測

-

5.1 材料別

- 5.1.1 ポリエチレンテレフタレート (PET)

- 5.1.2 ポリエチレン (PE)

- 5.1.3 ポリプロピレン (PP)

- 5.1.4 ポリスチレン (PS)

- 5.1.5 その他の材料

-

5.2 製品タイプ別

- 5.2.1 ボトル

- 5.2.2 パウチおよびサシェ

- 5.2.3 クラムシェル

- 5.2.4 トレイ、カップ、蓋

- 5.2.5 フィルムおよびラップ

- 5.2.6 その他の製品タイプ

-

5.3 用途産業別

- 5.3.1 クイックサービスレストラン (QSR)

- 5.3.2 フルサービスレストラン (FSR)

- 5.3.3 食品および飲料

- 5.3.4 ヘルスケアおよび医薬品

- 5.3.5 パーソナルケアおよび化粧品

- 5.3.6 その他の用途産業

-

5.4 流通チャネル別

- 5.4.1 直接販売

- 5.4.2 間接販売

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 ノボレックス

- 6.4.3 フータマキ Oyj

- 6.4.4 シールドエア社

- 6.4.5 ダートコンテナ社

- 6.4.6 グラフィックパッケージングインターナショナル LLC

- 6.4.7 ウィンパック社

- 6.4.8 ソノコプロダクツ社

- 6.4.9 レイノルズコンシューマープロダクツ

- 6.4.10 サバート社

- 6.4.11 ジェンパック LLC

- 6.4.12 カバリスホールディングス

- 6.4.13 ファブリカル

- 6.4.14 インテプラストグループ

- 6.4.15 ホットパックパッケージングインダストリーズ LLC

- 6.4.16 アルプラ・ヴェルケ・アルヴィン・レーナー GmbH

- 6.4.17 プラスティパックホールディングス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

使い捨てプラスチック包装は、一度または短期間の使用を目的として製造されるプラスチック製の包装材全般を指します。食品、飲料、日用品、医療品など、多岐にわたる分野でその利便性、衛生性、コスト効率の高さから広く利用されてきました。しかし、その一方で、使用後の廃棄物が環境に与える影響、特に海洋プラスチック汚染や地球温暖化への寄与が世界的な課題として認識されており、そのあり方が見直されています。

使い捨てプラスチック包装の種類は、使用される素材と形態によって多岐にわたります。素材としては、ポリエチレン(PE)がレジ袋や食品ラップ、ボトルキャップなどに、ポリプロピレン(PP)が食品容器やカップ、ストローなどに、ポリスチレン(PS)が発泡スチロール容器や弁当容器、カップなどに、ポリエチレンテレフタレート(PET)がペットボトルや透明容器などにそれぞれ広く用いられています。かつてはポリ塩化ビニル(PVC)も食品ラップやブリスターパックに使われましたが、環境負荷への懸念から使用は減少傾向にあります。近年では、環境配慮型素材として、植物由来のバイオマスプラスチックや、微生物によって分解される生分解性プラスチック(PLAなど)も注目され、一部で実用化が進んでいます。形態別では、フィルムやシート状のラップ、袋、パウチ、ボトルやカップ、トレイ、ブリスターパックなどの容器、発泡スチロールやエアキャップなどの緩衝材、そしてストローやカトラリーといった補助的な製品が含まれます。これらの多様な素材と形態が、それぞれの用途に最適な機能を提供しています。

使い捨てプラスチック包装の用途は非常に広範です。最も一般的なのは食品・飲料分野で、コンビニエンスストアやスーパーマーケットで販売される惣菜、弁当、パン、生鮮食品の包装、飲料ボトル、カップ、スナック菓子やレトルト食品、冷凍食品などの加工食品の包装に不可欠です。これらの包装は、食品の鮮度保持、衛生性の確保、輸送中の保護、そして消費者の利便性向上に大きく貢献しています。日用品・化粧品分野では、シャンプーや洗剤などの詰め替えパウチ、化粧品の容器、サンプル包装、医薬品のブリスターパックなどに利用されています。また、物流・輸送時の製品保護材や、テイクアウト・デリバリーサービスにおける容器としても広く使われています。これらの用途において、プラスチック包装は軽量性、耐久性、加工のしやすさ、透明性、バリア性といった特性を活かし、製品の品質保持とコスト削減に貢献しています。

関連技術としては、まず製造技術が挙げられます。射出成形、ブロー成形、押出成形、真空成形といった技術により、プラスチック包装は効率的に大量生産されています。また、多層フィルム技術は、異なるプラスチック素材を組み合わせることで、酸素や水蒸気のバリア性を高め、食品の保存期間を延長することを可能にしました。軽量化技術として、薄肉化や発泡成形も進められ、使用するプラスチック量を削減する努力がなされています。次に、リサイクル技術も重要です。マテリアルリサイクルは、使用済みプラスチックを洗浄、粉砕し、再びペレット化して製品に再利用する手法です。ケミカルリサイクルは、プラスチックを化学的に分解し、モノマーや油、ガスに戻して新たなプラスチック原料や燃料として利用する技術で、汚れたプラスチックや複合素材にも対応できる可能性を秘めています。AIや光学センサーを用いた自動選別技術も、リサイクル効率の向上に貢献しています。さらに、代替素材や技術の開発も活発です。前述のバイオプラスチックに加え、紙、木材、ガラス、金属といった非プラスチック素材への転換、そしてリユース・リフィル(詰め替え)システムの導入も進められています。鮮度保持やトレーサビリティを向上させるスマートパッケージング技術も、食品ロス削減の観点から注目されています。

市場背景を見ると、使い捨てプラスチック包装の需要は、都市化の進展、人口増加、単身世帯や共働き世帯の増加といったライフスタイルの変化、そして食品の安全性・衛生意識の高まりを背景に拡大してきました。特に、EC市場の急速な成長や、テイクアウト・デリバリーサービスの普及は、使い捨て包装の需要をさらに押し上げています。しかし、その一方で、海洋プラスチック汚染や気候変動といった環境問題への意識が世界的に高まり、使い捨てプラスチック包装に対する風当たりは強まっています。欧州連合(EU)をはじめとする各国・地域では、プラスチック税の導入や、特定の使い捨てプラスチック製品の禁止令など、規制強化の動きが加速しています。消費者からのサステナビリティへの要求も高まっており、企業は環境負荷の低い包装材への転換や、リサイクル率の向上といった対応を迫られています。アジア太平洋地域は使い捨てプラスチック包装の最大の市場であり、経済成長に伴う需要拡大と環境規制のバランスが今後の動向を左右する重要な要素となっています。

将来展望としては、使い捨てプラスチック包装を取り巻く環境は大きく変化していくと予想されます。規制強化の動きは今後も加速し、特定の使い捨てプラスチック製品の使用量削減や禁止がさらに広がるでしょう。これに伴い、リユース・リフィルモデルの普及や、紙、木材、生分解性プラスチックといった代替素材への転換が一段と進むと考えられます。技術革新の面では、高性能なリサイクル技術、特にケミカルリサイクルの実用化と普及が期待されます。これにより、これまでリサイクルが困難であったプラスチックも資源として循環させることが可能になるかもしれません。また、海洋環境で生分解されるプラスチックの開発や、スマートパッケージングによる食品ロス削減への貢献も進むでしょう。最終的には、製品の設計段階から環境負荷を考慮するエコデザインの考え方が主流となり、サプライチェーン全体での連携強化を通じて、循環型経済への移行が加速すると見られます。消費者の意識もさらに変化し、環境に配慮した製品や包装を選ぶ行動が一般的になるでしょう。プラスチックが持つ利便性や機能性を維持しつつ、環境負荷を最小限に抑えるためのバランスの取れた解決策を見出すことが、今後の使い捨てプラスチック包装の未来を形作る上で最も重要な課題となります。