mRNA合成原材料市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

mRNA合成原材料市場レポートは、原材料タイプ(修飾ヌクレオチド、非修飾ヌクレオチドなど)、純度グレード(研究グレード、GMPグレード)、用途(ワクチンなど)、エンドユーザー(バイオ医薬品・バイオテクノロジー企業など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

mRNA合成用原材料市場の概要、成長トレンド、および2030年までの予測レポート

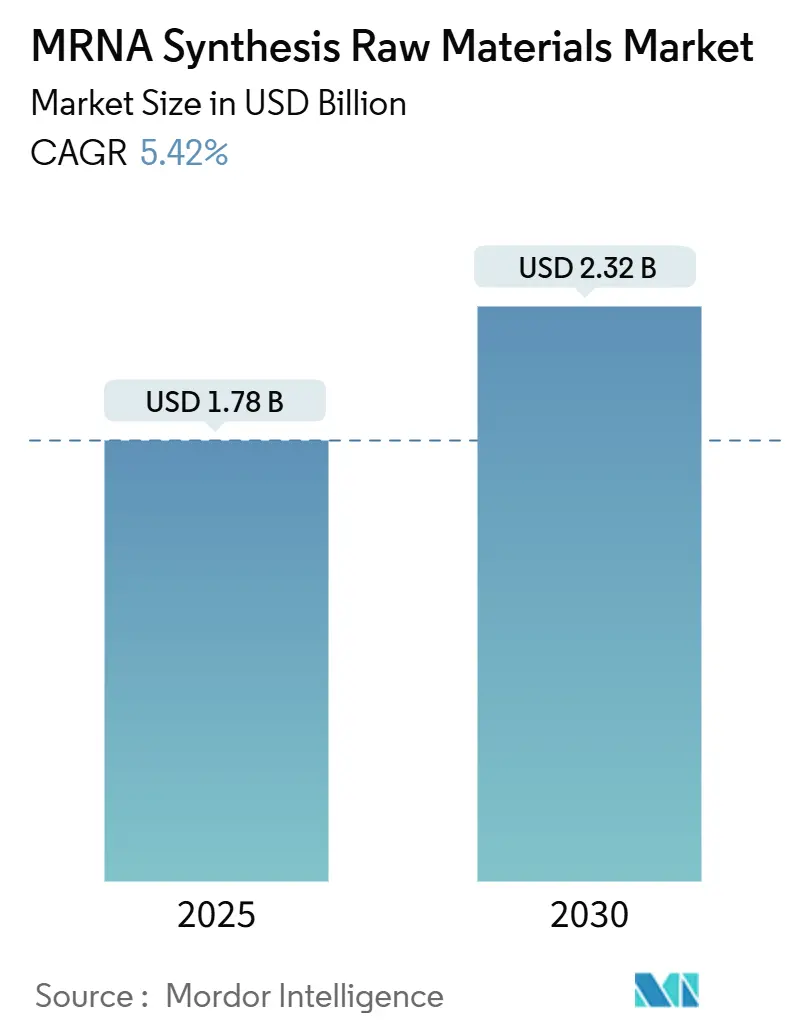

本レポートは、mRNA合成用原材料市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に17.8億米ドルと評価され、2030年には23.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.42%です。この市場において、最も急速に成長している地域はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場概要

mRNA合成用原材料市場は、現在の市場規模、パンデミック対策予算への確固たるコミットメント、そして腫瘍学や希少疾患治療薬のパイプライン拡大により、危機主導の調達から安定した需要サイクルへと移行しています。政府による備蓄、地域ごとの製造インセンティブ、キャッピングおよびデリバリー試薬における急速な技術進歩が中期的な成長を支えています。長期的には、デリバリーシステムの最適化と分散型生産アーキテクチャが新たな機会を創出すると見られています。サプライチェーンの多様化、特にアジア太平洋地域への拡大は、北米の優位性を緩和する傾向にあり、品質重視の購買はGMP(Good Manufacturing Practice)実績を持つサプライヤーに有利に働いています。競争戦略は、mRNA合成用原材料市場における高価値ノードの管理を確保するための垂直統合と専門分野の買収にますます集中しています。

主要なレポートのポイント

* 原材料タイプ別: 2024年にはキャップアナログがmRNA合成用原材料市場シェアの41.34%を占めました。脂質ナノ粒子(LNP)成分は、2030年までに9.74%のCAGRで拡大すると予測されています。

* 純度グレード別: 2024年には研究グレード製品がmRNA合成用原材料市場規模の56.38%を占めましたが、GMPグレード材料は2030年まで8.57%のCAGRで成長すると予測されています。

* 用途別: 2024年にはワクチンがmRNA合成用原材料市場規模の81.33%を占めましたが、治療薬は2030年まで9.44%のCAGRで最も高い成長を記録すると予測されています。

* エンドユーザー別: 2024年にはバイオ医薬品・バイオテクノロジー企業が48.71%の収益シェアで市場をリードしましたが、CDMO(Contract Development and Manufacturing Organizations)およびCRO(Contract Research Organizations)は2030年まで8.47%のCAGRで成長しています。

* 地域別: 2024年には北米がmRNA合成用原材料市場シェアの44.51%を占めましたが、アジア太平洋地域は2025年から2030年の間に7.81%のCAGRを記録すると予測されています。

グローバルmRNA合成用原材料市場のトレンドと洞察

促進要因(Drivers Impact Analysis)

1. COVID-19後のmRNAワクチンパイプラインの急増:

現在、感染症、腫瘍学、希少疾患の適応症において740以上のmRNA技術に関する臨床試験が進行しており、パンデミックサイクルを超えた需要の安定化に貢献しています。BioNTech社は英国での10年間におよぶ事業拡大に1億2,900万ポンドの助成金を得ており、これは修飾ヌクレオチドやキャップアナログの継続的な供給を必要とする長期的な研究開発コミットメントを示しています。Moderna社の45プログラムにわたるポートフォリオも市場の幅を広げており、mRNA-4157とペムブロリズマブを併用したメラノーマのデータでは再発リスクが44%減少したことが示され、治療薬としての可能性が確認されています。これにより、サプライヤーはCOVID-19初期のような急激な需要減少を心配することなく、専用の生産能力に投資できるようになっています。

2. mRNA GMP製造施設への資本流入:

Wacker社がドイツに1億ユーロを投じて設立したコンピテンスセンターや、Moderna社が英国、オーストラリア、カナダに建設した工場は、GMPグレードの酵素、ヌクレオチド、LNP脂質の長期的な調達基盤を確立しています。これらの数億ドル規模の新規施設は、安全なサプライチェーンを優先しており、規制遵守を文書化できるプレミアムプロバイダーに有利に働きます。オーストラリアのAurora Biosynthetics社による2億豪ドルの立ち上げは、官民連携による現地生産能力の加速を示しており、需要の地域化をさらに進めています。これらの投資はリードタイムを短縮し、物流リスクを軽減することで、地理的に分散したハブをmRNA合成用原材料市場に組み込んでいます。

3. 高収率酵素的キャッピング化学の進歩:

TriLink社のCleanCapプラットフォームは、現在95%以上のキャッピング効率を実現し、従来の酵素的方法と比較して生産コストを最大40%削減しています。新しいCleanCap M6バリアントはタンパク質発現を30%以上向上させ、薬剤の効力を直接高めることで、ワクチンおよび治療薬開発者による迅速な採用を促しています。Medronate-FlashCapのような安定化されたアナログは、翻訳の光化学的制御を可能にし、精密タンパク質応用への道を開いています。これらの化学物質に対する規制当局の理解が深まることで、認定のハードルが下がり、サプライヤーは性能向上に伴う価格プレミアムを活用できるようになります。

4. 政府によるパンデミック対策備蓄:

米国のPHEMCEプログラムは、2027年までに医療対策に295億米ドルを計上しており、一時的な購入を予測可能な複数年契約へと転換させています。HRPAS(Health Resources Priorities and Allocations System)規則は、必須の医療資源に連邦政府の優先順位を付与し、ヌクレオチドおよび酵素サプライヤーへの安定した注文を促しています。ドイツのWacker社とのスタンバイ容量契約は、新規工場の生産量の半分を政府の展開用に確保することを保証しており、商業的な変動に関わらずベースラインの収益を保証しています。備蓄に伴う標準化された仕様は、生産工程を簡素化し、SKU(Stock Keeping Unit)の複雑性を軽減します。

5. 合成/動物由来不使用原料の採用:

このトレンドは、規制要件と倫理的配慮によって推進されており、市場全体にわたる影響は中程度ですが、特定のセグメントでは重要です。

6. mRNA分散型マイクロファクトリー:

分散型生産アーキテクチャは、サプライチェーンのレジリエンスを高め、地域ごとのニーズに対応する可能性を秘めており、長期的な市場成長に貢献します。

抑制要因(Restraints Impact Analysis)

1. 修飾ヌクレオチドのコストと供給ボトルネック:

プソイドウリジンやN1-メチルプソイドウリジンは、複雑な多段階化学合成を少数のベンダーしか習得していないため、依然として希少です。パンデミック時の価格高騰は寡占的な市場状況を露呈し、製造業者は高い安全在庫を維持するか、生産遅延を受け入れることを余儀なくされました。この状況は、支払者がすでにmRNAの価格設定に疑問を呈しているコストに敏感な市場での採用を妨げ、mRNA合成用原材料市場の短期的な成長を削いでいます。

2. 原材料サプライヤーのGMP認定に要する期間の長さ:

FDAの文書化要件は24ヶ月にも及ぶことがあり、顧客をすでに規制要件を満たしている既存のベンダーに固定させています。小規模なイノベーターは高い管理コストと長い期間に直面し、新規参入を阻害し、競争を抑制しています。製薬会社はわずかなコスト削減よりも供給の安全性を重視するため、寡占状態を強化し、調達の柔軟性を制限し、mRNA合成用原材料市場のイノベーション速度を抑制しています。

3. キャッピング酵素の常温での不安定性:

キャッピング酵素の常温での不安定性は、保管と輸送に課題をもたらし、特に物流インフラが未発達な地域での利用を制限します。これは短期的な市場成長に影響を与えます。

4. CleanCapのような技術のIP(知的財産)の崖:

主要なキャッピング技術に関する特許の期限切れは、市場に不確実性をもたらし、ジェネリック生産者が品質要件を満たした場合に市場シェアが変動する可能性があります。これは中期的な競争環境に影響を与えます。

このレポートは、mRNA合成用原材料市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の機会に至るまで、多角的な視点から詳細に解説されています。

エグゼクティブサマリーと市場規模の予測:

mRNA合成用原材料の世界市場は、2025年には17.8億米ドル規模に達し、2030年までには23.2億米ドルへと成長すると予測されています。この期間における年平均成長率(CAGR)は5.42%と見込まれており、これはCOVID-19後のワクチン需要の安定化と、多様な治療薬開発パイプラインの加速が市場を牽引していることを示しています。特に、mRNAデリバリーシステムの革新が進む中で、脂質ナノ粒子(LNP)成分は9.74%のCAGRで最も急速に成長する原材料セグメントとなる見込みです。地域別では、中国や韓国における60億米ドルを超える政府投資が、現地のGMP生産能力の構築と地域全体の需要を大きく押し上げているため、アジア太平洋地域が最も急速な成長を遂げると予測されています。

市場の概況と推進要因:

市場の成長を促進する要因は多岐にわたります。まず、COVID-19パンデミックを経て、mRNAワクチン開発パイプラインが急増していることが挙げられます。これに伴い、mRNAの製造に特化したGMP(Good Manufacturing Practice)施設への大規模な資本流入が見られます。また、高収率の酵素的キャッピング化学における技術的進歩は、mRNA製造効率を向上させています。各国政府によるパンデミック対策としての備蓄強化も、市場需要を押し上げる一因です。さらに、合成または動物由来不使用の原料への移行は、製造バッチ間のばらつきを低減し、品質の安定化に貢献しています。個別化医療の進展に伴い、分散型マイクロファクトリーによるパーソナライズされたmRNA製造の台頭も、新たな市場機会を創出しています。

市場の阻害要因と課題:

一方で、市場には成長を妨げるいくつかの課題も存在します。修飾ヌクレオチドの製造コストの高さと供給のボトルネックは、特に新興市場において市場拡大の足かせとなる可能性があります。原材料サプライヤーのGMP認定プロセスに長時間を要することも、サプライチェーンの効率化を阻害しています。また、キャッピング酵素の常温での不安定性は、保管や輸送における課題となっています。さらに、CleanCapのような主要なキャッピング技術に関する知的財産権(IP)の期限切れは、市場における法的リスクや競争環境の変化をもたらす可能性があります。

市場セグメンテーションと詳細分析:

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 原材料タイプ別: 修飾ヌクレオチド、非修飾ヌクレオチド、キャップアナログおよびキャッピング試薬、RNAポリメラーゼおよび補助酵素、プラスミドDNAテンプレート、バッファーおよび試薬、脂質ナノ粒子成分。

* 純度グレード別: 研究グレード、GMPグレード。品質要件の厳格化に対応するため、多くのサプライヤーがGMPグレードの生産能力を拡大し、重要な精製および合成ステップを自社で管理するために専門ユニットを買収する動きが見られます。

* 用途別: ワクチン、治療薬、研究および診断。

* エンドユーザー別: バイオ医薬品・バイオテクノロジー企業、CDMOs(医薬品受託製造開発機関)・CROs(医薬品開発業務受託機関)、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

さらに、市場のバリューチェーン/サプライチェーン分析、規制環境、技術動向、そしてポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

競争環境と主要企業:

市場の競争環境は、市場集中度や主要企業の市場シェア分析によって評価されています。Thermo Fisher Scientific Inc.、TriLink BioTechnologies、Merck KGaA、Danaher Corporation、Aldevron LLC、New England Biolabs Inc.、Bachem Holding AG、Charles River Laboratories International Inc.、Evonik Industries AG、GenScript Biotech Corp.、LGC Biosearch Technologies、Cayman Chemical Company、Precision NanoSystems (PNI Therapeutics)、Acuitas Therapeutics、eTheRNA Manufacturing、Catalent Pharma Solutions、Samsung Biologicsなど、グローバルレベルで事業を展開する主要企業のプロファイルも提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来的な市場機会と展望を提示しています。これにより、市場参加者は成長戦略を策定するための貴重な洞察を得ることができます。

このレポートは、mRNA合成用原材料市場の現状と将来の動向を理解し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 COVID後mRNAワクチンパイプラインの急増

- 4.2.2 mRNA GMP専用施設への資本流入

- 4.2.3 高収率酵素的キャッピング化学の進歩

- 4.2.4 政府のパンデミック対策備蓄

- 4.2.5 合成/動物由来成分不使用の原料への移行によるバッチ変動の削減

- 4.2.6 個別化mRNA向け分散型マイクロ工場の台頭

-

4.3 市場の阻害要因

- 4.3.1 修飾ヌクレオチドのコストと供給のボトルネック

- 4.3.2 原材料サプライヤーの長期にわたるGMP認定

- 4.3.3 キャッピング酵素の常温での不安定性

- 4.3.4 Cleancap類似技術におけるIPクリフが法的リスクを生む

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 原材料タイプ別

- 5.1.1 修飾ヌクレオチド

- 5.1.2 未修飾ヌクレオチド

- 5.1.3 キャップアナログ&キャッピング試薬

- 5.1.4 RNAポリメラーゼ&補助酵素

- 5.1.5 プラスミドDNAテンプレート

- 5.1.6 バッファー&試薬

- 5.1.7 脂質ナノ粒子成分

-

5.2 純度グレード別

- 5.2.1 研究グレード

- 5.2.2 GMPグレード

-

5.3 用途別

- 5.3.1 ワクチン

- 5.3.2 治療薬

- 5.3.3 研究&診断

-

5.4 エンドユーザー別

- 5.4.1 バイオ医薬品&バイオテクノロジー企業

- 5.4.2 CDMOs&CROs

- 5.4.3 学術&研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 TriLink BioTechnologies

- 6.3.3 Merck KGaA

- 6.3.4 Danaher Corporation

- 6.3.5 Aldevron LLC

- 6.3.6 New England Biolabs Inc.

- 6.3.7 Bachem Holding AG

- 6.3.8 Charles River Laboratories International Inc.

- 6.3.9 Evonik Industries AG

- 6.3.10 GenScript Biotech Corp.

- 6.3.11 LGC Biosearch Technologies

- 6.3.12 Cayman Chemical Company

- 6.3.13 Precision NanoSystems (PNI Therapeutics)

- 6.3.14 Acuitas Therapeutics

- 6.3.15 eTheRNA Manufacturing

- 6.3.16 Catalent Pharma Solutions

- 6.3.17 Samsung Biologics

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

mRNA合成原材料とは、メッセンジャーRNA(mRNA)を人工的に合成するために不可欠な物質群を指します。この合成プロセスは、主にin vitro転写(IVT)法によって行われ、目的の遺伝子配列を持つmRNAを試験管内で効率的に生成することを可能にします。具体的には、DNAテンプレート、ヌクレオチド、RNAポリメラーゼ、リボヌクレアーゼ阻害剤、バッファーなどが含まれ、これらが適切に組み合わされることで、高品質なmRNAが製造されます。近年、mRNA技術はCOVID-19ワクチンの成功によりその重要性が飛躍的に高まり、医薬品開発やバイオテクノロジー分野において中心的な役割を担うようになりました。

mRNA合成原材料の種類は多岐にわたります。まず、mRNAの設計図となる「DNAテンプレート」があります。これは、目的のタンパク質をコードする遺伝子配列と、RNAポリメラーゼが転写を開始するためのプロモーター配列、そしてmRNAの安定性や翻訳効率を高めるポリアデニル化配列(poly(A) tail)を含むように設計されます。線状プラスミドDNA、PCR産物、または合成DNAオリゴヌクレオチドがテンプレートとして利用されます。次に、mRNAの構成要素である「ヌクレオチド」が必要です。アデノシン三リン酸(ATP)、ウリジン三リン酸(UTP)、シチジン三リン酸(CTP)、グアノシン三リン酸(GTP)の四種類が基本ですが、mRNAの安定性向上や免疫原性低減、翻訳効率の改善を目的として、シュードウリジンや5-メチルシチジンといった「修飾ヌクレオチド」が使用されることもあります。これらの修飾は、mRNA医薬品の性能を大きく左右する重要な要素です。

RNA合成を触媒する酵素として「RNAポリメラーゼ」が用いられます。T7、SP6、T3などのバクテリオファージ由来のRNAポリメラーゼが一般的で、これらはDNAテンプレート上の特定のプロモーター配列を認識し、正確にRNA鎖を伸長させます。また、合成されたmRNAが分解されるのを防ぐために「リボヌクレアーゼ阻害剤」が添加されます。これは、環境中に存在するRNA分解酵素(RNase)の活性を抑制し、mRNAの収量を確保するために不可欠です。反応環境を最適に保つための「バッファー」も重要な原材料であり、pHやイオン強度を調整し、酵素活性を最大化します。さらに、mRNAの5'末端にキャップ構造(m7GpppN)を導入するための「キャッピング試薬」も必要です。このキャップ構造は、mRNAの安定性、翻訳効率、そして宿主細胞の免疫応答からの回避に極めて重要な役割を果たします。キャッピングは、共転写キャッピング(cap analog)または酵素的キャッピングによって行われます。

mRNA合成原材料の用途は、主に以下の分野に広がっています。最も注目されているのは「mRNAワクチン」です。COVID-19パンデミックにおいて、ModernaやBioNTech/Pfizerが開発したmRNAワクチンは、その迅速な開発と高い有効性により、感染症予防に革命をもたらしました。現在では、インフルエンザ、RSウイルス、HIV、さらにはがんに対するワクチンなど、様々な疾患への応用研究が活発に進められています。また、「遺伝子治療・細胞治療」においてもmRNAは重要なツールです。特定のタンパク質を発現させることで、遺伝性疾患やがんなどの治療を目指すもので、例えばCAR-T細胞療法におけるT細胞の遺伝子改変にも利用されています。「再生医療」分野では、幹細胞の分化誘導や機能強化にmRNAが活用され、組織修復や臓器再生への応用が期待されています。基礎研究から応用研究まで、「研究開発」の幅広い領域で、タンパク質発現、機能解析、ドラッグスクリーニングなどに利用され、新たな発見や技術開発に貢献しています。将来的には、「診断薬」としての応用も期待されており、特定のバイオマーカーの検出などへの活用が検討されています。

関連技術としては、まずmRNA合成の核心である「in vitro転写(IVT)技術」そのものが挙げられます。高効率かつ高純度のmRNA合成を実現するための技術革新が常に求められています。次に、mRNAの機能性を高める「ヌクレオシド修飾技術」があります。シュードウリジンや5-メチルシチジンなどの修飾ヌクレオシドを導入することで、mRNAの安定性向上、免疫原性低減、翻訳効率向上を図り、医薬品としての性能を最適化します。合成されたmRNAを細胞内に効率的かつ安全に送達するための「脂質ナノ粒子(LNP)送達技術」も不可欠です。LNPはmRNAを分解から保護し、標的細胞への取り込みを促進する役割を担います。LNPの組成(カチオン性脂質、ヘルパー脂質、コレステロール、PEG化脂質)の最適化が、mRNA医薬品の成功の鍵となります。さらに、合成後のmRNAから未反応の原材料や副産物(二本鎖RNAなど)を除去し、高純度なmRNAを得るための「mRNA精製技術」も重要です。クロマトグラフィーや接線流ろ過(TFF)などが用いられます。最終製品の安全性と有効性を保証するためには、mRNAの配列、純度、完全性、エンドトキシンレベルなどを評価する厳格な「品質管理(QC)技術」が不可欠です。

市場背景を見ると、COVID-19パンデミックがmRNA合成原材料市場に与えた影響は計り知れません。mRNAワクチンの成功により、市場は爆発的に拡大し、原材料の需要が急増しました。これにより、サプライチェーンの強化と安定供給が喫緊の課題となりました。主要プレイヤーとしては、ModernaやBioNTech/PfizerといったmRNA医薬品開発企業に加え、Thermo Fisher Scientific、Merck KGaA(MilliporeSigma)、Cytiva、Lonza、Aldevron、New England Biolabsなどの原材料供給企業やCDMO(医薬品受託製造開発機関)が挙げられます。市場の成長要因は、mRNA技術の多様な疾患への応用拡大(がん、自己免疫疾患、希少疾患など)、製造プロセスの効率化とコスト削減、そして政府や民間からの投資増加です。一方で、原材料の安定供給と品質管理、製造コストの削減、規制当局の承認プロセス、大規模生産へのスケールアップといった課題も存在します。

将来展望として、mRNA合成原材料市場は今後も高い成長を続けると予測されます。応用分野は感染症ワクチンに留まらず、がん治療、遺伝子治療、再生医療、自己免疫疾患治療など、幅広い疾患領域での実用化が期待されており、個別化医療への応用も進むでしょう。技術革新も加速し、より安定で、翻訳効率が高く、免疫原性の低いmRNAの設計技術や、LNP以外の新たな送達システムの開発が進むと見られます。製造プロセスにおいては、自動化や連続生産化による効率向上とコスト削減が図られ、AIや機械学習を活用したmRNA設計の最適化も進展するでしょう。市場規模はmRNA医薬品市場の拡大に伴い、今後も拡大し、新たなプレイヤーの参入も予想されます。また、パンデミックの教訓から、地域分散型の強靭なグローバルサプライチェーンの構築が進められ、将来的な危機に対する備えが強化されると考えられます。mRNA合成原材料は、バイオ医薬品産業の未来を形作る上で、ますますその重要性を増していくことでしょう。