太陽光自動車市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

太陽光発電車市場レポートは、車種(乗用車および商用車)、電動パワートレインタイプ(BEV、HEVなど)、電池化学(リチウムイオン、全固体リチウム金属など)、太陽電池パネル技術(単結晶シリコン、薄膜など)、充電アーキテクチャ(車載ソーラーのみなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ソーラー自動車市場の概要

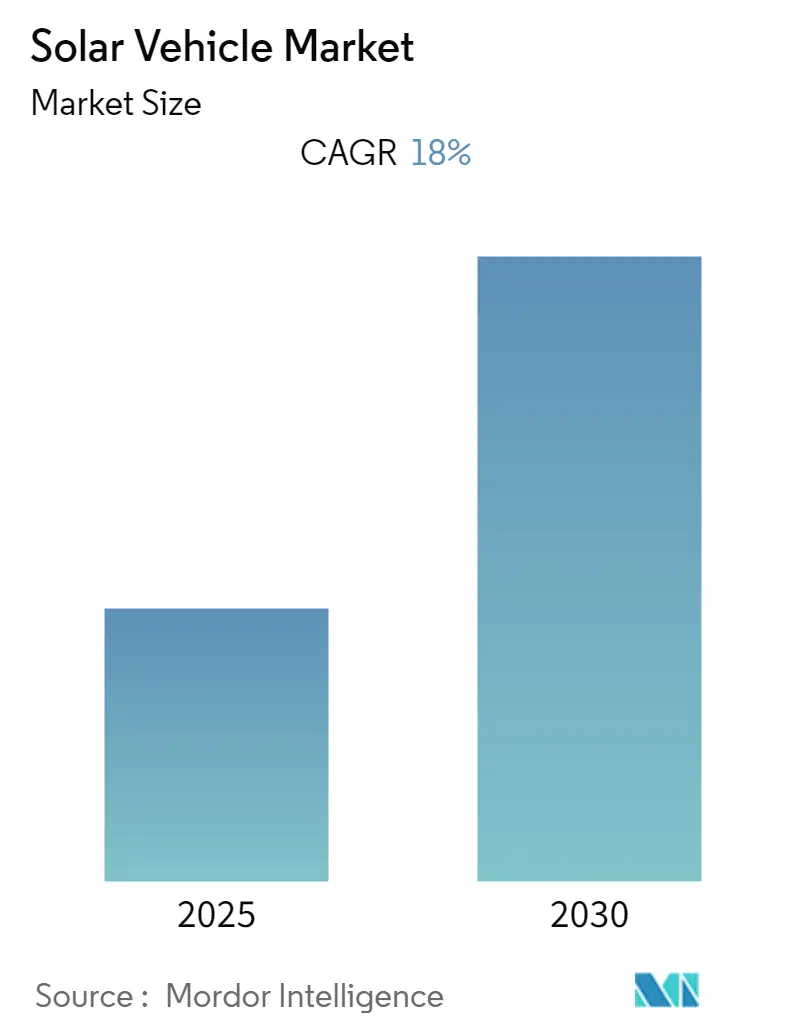

ソーラー自動車市場は、2025年には0.62億米ドル規模に達し、2030年までに2.41億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は31.20%と非常に高い伸びを示す見込みです。これは、実験的なプロトタイプから初期段階の商業フリートへの急速な移行を明確に示しています。太陽光発電(PV)のコストが主要な電気自動車(EV)市場における既存の電力料金を下回る水準にまで低下していることや、新興の固体電池技術の登場が、車両統合型ソーラーシステムの経済的実現可能性を高めています。

初期導入企業は、EUの「Fit-For-55」パッケージやカリフォルニア州の「Advanced Clean Trucks」規制といったゼロエミッションフリート義務化の恩恵を受けており、OEM(自動車メーカー)にとっては安定した受注パイプラインが形成されています。既存の自動車メーカーがソーラールーフプログラムを加速させる一方で、専門企業はPVスキン用の表面積を最大化する軽量シャシーを開発しており、競争は激化しています。また、車両を電力需要のピーク時に移動式電力資産として活用する双方向V2G(Vehicle-to-Grid)モデルへの関心の高まりも需要を後押ししています。

主要なレポートのポイント

* 車両タイプ別: 2024年には乗用車がソーラー自動車市場シェアの98.78%を占め、市場を牽引しました。しかし、商用車は2030年までに55.39%の最速CAGRで成長すると予測されています。

* 電動パワートレインタイプ別: 2024年にはハイブリッド電気自動車(HEV)がソーラー自動車市場シェアの99.38%を占めましたが、バッテリー電気自動車(BEV)は2030年までに60.83%のCAGRで拡大すると予測されています。

* バッテリー化学別: 2024年にはリチウムイオンバッテリーがソーラー自動車市場の87.23%を占めましたが、固体リチウム金属バッテリーは2030年までに60.34%のCAGRで成長すると予想されています。

* ソーラーパネル技術別: 2024年の導入では多結晶シリコンがソーラー自動車市場規模の99.11%を占めましたが、薄膜ペロブスカイトソリューションは2030年までに62.78%のCAGRで進展しています。

* 充電アーキテクチャ別: 2024年にはソーラー+プラグインハイブリッド充電構成がソーラー自動車市場シェアの82.13%を占めましたが、オンボードソーラーのみのシステムは2030年までに58.92%のCAGRで増加すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がソーラー自動車市場シェアの56.79%を占め、2030年までに38.25%の地域別CAGRで最も高い成長を記録すると予測されています。

世界のソーラー自動車市場のトレンドと洞察

推進要因(Drivers Impact Analysis)

ソーラー自動車市場の成長を牽引する主な要因は以下の通りです。

* 主要EV市場における太陽光発電LCOE(均等化発電原価)のグリッド電力以下への低下(CAGRへの影響: +8.2%):

太陽光発電のLCOEが主要なEV導入地域でグリッドパリティを達成したことで、車両統合型ソーラーシステムの経済性が根本的に変化しました。フラウンホーファーISEの2024年の分析によると、ソーラーとバッテリー貯蔵を組み合わせた構成は、カリフォルニア、ドイツ、中国東部で従来のグリッド料金より20〜30%低いコストで電力を供給しています。このコスト優位性は、エネルギー自律性を達成し、運用コストを削減できるソーラー自動車の所有者にとって魅力的な価値提案を生み出しています。ユーティリティスケールのソーラー製造能力が2025年までに世界で1.8テラワットに達し、規模の経済を通じてさらなるコスト削減が推進されることで、この傾向は加速します。屋根面積の広い商用車は、エネルギー消費の大部分を相殺するのに十分な電力を生成できるため、フリートオペレーターはこの恩恵を受けます。

* 政府のゼロエミッションフリート義務化(EU Fit-For-55、カリフォルニアACTなど)(CAGRへの影響: +7.5%):

主要な自動車市場における規制枠組みは、商用フリートにおけるゼロエミッション車の導入をますます義務付けており、ソーラー強化型EVに対する予測可能な需要を生み出しています。EUの「Fit-For-55」パッケージは、2025年までに新規都市バスの30%を、2030年までに65%をゼロエミッションにすることを義務付けています。カリフォルニア州の「Advanced Clean Trucks」規制は、2030年までにトラック販売の40%をゼロエミッションにすることを義務付けています。これらの義務化は、特に航続距離の延長と充電インフラへの依存度低減が運用上の利点となる商用車用途でソーラー自動車を優遇します。フリートオペレーターは、最適な条件下でソーラー統合が車両の航続距離を20〜30%延長し、充電頻度を減らし、ルートの柔軟性を向上させることを認識しています。

* フリートオーナー向け双方向V2G(Vehicle-to-Grid)収益モデルの登場(CAGRへの影響: +6.3%):

車両を電力網に接続し、電力を供給することで収益を得るV2Gモデルは、フリートオーナーにとって新たな価値創造の機会を提供します。これにより、車両は単なる輸送手段ではなく、移動可能なエネルギー資産として機能し、電力需要のピーク時にグリッドをサポートすることで追加収入を生み出すことができます。

* 統合型PVスキンによるバッテリーから車輪への効率向上(CAGRへの影響: +5.1%):

車両統合型太陽光発電システムは、補助システムに直接電力を供給し、空調や電子機器によるバッテリー消耗を減らすことで、測定可能な効率改善をもたらします。メルセデス・ベンツが2024年に発表したソーラーペイント技術は、薄膜太陽光発電コーティングが屋根パネルに限定されず、車両全体の表面で電力を生成できることを示しています。このアプローチは、空力効率と美的魅力を維持しながらエネルギー捕捉を最大化します。WebastoのEcoPeakルーフコンセプトは年間約350キロワット時を生成し、グリッド充電なしで2,500キロメートル走行するのに十分な電力を供給します。

* 超軽量ソーラーシャシーを可能にする固体電池のブレークスルー(CAGRへの影響: +4.7%):

固体電池技術の進歩は、より軽量な車両設計を可能にし、ソーラーパネルの統合を最適化します。これにより、車両全体の重量が削減され、ソーラーエネルギーの利用効率が向上し、航続距離の延長に貢献します。

* 「エネルギー自律型」バッジによるプレミアムセグメントOEMのブランディング優位性(CAGRへの影響: +3.8%):

高級自動車メーカーは、ソーラー統合を環境リーダーシップと技術的洗練を示すプレミアムな差別化要因として位置付けています。トヨタとシャープ、NEDOの共同による高効率ソーラーバッテリー試験は、既存メーカーがソーラー技術を活用してプレミアムEVセグメントでのブランドポジショニングを強化する方法を示しています。「エネルギー自律型」というメッセージは、ソーラー自動車を持続可能なモビリティの究極の表現と見なす環境意識の高い消費者に強く響きます。

抑制要因(Restraints Impact Analysis)

ソーラー自動車市場の成長を妨げる主な要因は以下の通りです。

* PV埋め込みボディパネルの高コスト(CAGRへの影響: -4.2%):

車両統合型太陽光発電システムの製造コストは、従来の自動車部品よりも大幅に高く、量産市場への普及を制限する価格障壁となっています。自動車用途向けに設計された特殊な太陽電池は、定置型ソーラー設備で達成される規模の経済を欠くカスタム製造プロセスを必要とし、標準的な太陽光発電モジュールよりもワットあたり3〜4倍高いコストがかかります。

* 公道走行可能なPVルーフの統一型式認証基準の欠如(CAGRへの影響: -3.1%):

世界の自動車市場における規制枠組みの断片化は、ソーラー自動車の商業化を目指すメーカーにとって、コンプライアンスの複雑さを生み出し、開発コストを増加させます。車両統合型太陽光発電システムは、自動車の安全規制と電気規格の両方を満たす必要があり、管轄区域によって大きく異なる二重の認証プロセスが必要です。

* 複合PV統合材料のリサイクルインフラの不足(CAGRへの影響: -2.6%):

ソーラーパネルが統合された複合材料のリサイクルに関するインフラがまだ十分に整備されていません。これは、製品のライフサイクル全体での環境負荷を考慮する上で課題となります。

* 断続的な電力出力が標準化された充電統合を複雑化(CAGRへの影響: -2.9%):

太陽光発電は天候条件によって出力が変動するため、安定した電力供給が難しいという課題があります。これにより、車両の充電システムへの統合や、電力網との連携が複雑になる可能性があります。

セグメント分析

* 車両タイプ別: 商用フリートが導入を牽引

2024年には乗用車がソーラー自動車市場シェアの98.78%を占めましたが、商用車は2025年から2030年にかけて55.39%のCAGRで最速の成長軌道を示しており、フリート用途におけるソーラー統合の優れた経済性を反映しています。トラック、バス、配送車両の広い屋根面積は、意味のあるエネルギー貢献を生み出すより広範な太陽光発電設備の設置を可能にします。同時に、予測可能なルートパターンにより、フリートオペレーターはソーラー充電戦略を最適化できます。乗用車は、特に消費者が純粋な経済的リターンよりも環境的差別化を重視する高級セグメントにおいて、プレミアムな位置付けとエネルギー自律型ブランディングの恩恵を受けています。

* 電動パワートレインタイプ別: HEVの優位性からBEVへの移行

2024年にはハイブリッド電気自動車(HEV)がソーラー自動車市場シェアの99.38%を占めました。これは、メーカーが開発の複雑さと規制リスクを最小限に抑えるために、既存のハイブリッドプラットフォームにソーラーシステムを統合したためです。しかし、バッテリー電気自動車(BEV)は、固体電池技術がより効率的なソーラーエネルギー貯蔵と利用を可能にするため、2025年から2030年にかけて60.83%のCAGRで加速しています。トヨタの固体電池のロードマップは、4年以内に発売される予定で、電気航続距離を2倍にし、コストを20〜40%削減することを約束しており、ソーラー統合のための魅力的なプラットフォームを創出しています。

* バッテリー化学別: 固体電池のブレークスルーが待たれる

リチウムイオン化学は、確立された製造インフラと自動車用途での実績ある性能により、2024年にはソーラー自動車市場シェアの87.23%を維持しています。一方、固体リチウム金属技術は、メーカーが次世代のエネルギー貯蔵ソリューションを追求しているため、60.34%のCAGRで急増しています。固体電池は、優れたエネルギー密度と安全特性を提供し、より軽量な車両設計とより効率的なソーラーエネルギー利用を可能にします。しかし、商業展開は製造の複雑さとコストの考慮事項によって制限されています。

* ソーラーパネル技術別: ペロブスカイトの登場が加速

多結晶シリコン技術は、製造の成熟度とコスト優位性により、2024年にはソーラー自動車市場シェアの99.11%を占めています。しかし、薄膜ペロブスカイトソリューションは、効率の向上と製造革新が歴史的な制約を克服しているため、62.78%のCAGRで例外的な成長を示しています。ペロブスカイトタンデムセルは、30%を超える実験室効率を達成し、車両用途に有利な低照度条件下で優れた性能を提供しますが、耐久性の懸念と材料不足の問題が商業展開を制約しています。

* 充電アーキテクチャ別: ハイブリッドシステムが柔軟性を最適化

ソーラー+プラグインハイブリッド充電構成は、消費者が充電の柔軟性と航続距離の保証を純粋なソーラー依存よりも優先するため、2024年にはソーラー自動車市場シェアの82.13%を占めました。オンボードソーラーのみのシステムは、技術の向上とコスト削減により、特定の用途や地域でグリッドに依存しない運用がより実現可能になるため、58.92%のCAGRで加速しています。ハイブリッドアプローチは、天候条件、運転パターン、電力料金に基づいてエネルギー源を最適化することを可能にする一方で、純粋なソーラーシステムは、最大限のエネルギー自律性と環境上の利点を求めるユーザーにアピールします。

地域分析

* アジア太平洋:

2024年にはソーラー自動車市場の56.79%を占め、最大の地域市場となりました。これは、中国が世界のPVモジュール生産の90%を占めていることと、日本が高効率セルに関する深いR&D基盤を持っていることに支えられています。中国の「Made in China 2025」や日本のNEDO助成金などの政府プログラムは、現地での部品調達の優位性を促進し、部品表コストを圧縮しています。BYDの日本への越境進出は、中国が製造規模のメリットをプレミアム輸出市場に拡大しようとする意図を示しています。トヨタとシャープは、国内の競争力を維持するためにタンデムセルを共同開発しています。

* 北米:

カリフォルニア州のゼロエミッション義務化と、国内で製造された太陽電池に対するインフレ削減法の生産税額控除により、2番目に速い成長経路をたどりました。ピックアップトラックやSUVがこの地域の車両構成を支配しており、PVアレイのための広大な屋根面積を提供しています。Rivianは、余剰電力をイリノイ州の工場にある充電器に供給するコミュニティソーラープログラムを試験的に実施しており、工場からフリートへの循環性の可能性を示しています。

* 欧州:

EU全体の「Fit-For-55」目標に裏打ちされた、各国独自のインセンティブがモザイク状に存在します。ブロックレベルでは規制の確実性があるものの、VAT(付加価値税)の優遇措置やインフラ密度の違いが、パッチワークのような需要プロファイルを生み出しています。Lightyearが2024年に1,000万ユーロを確保した後、組み込み型PVキットの供給に転換したことは、車両全体の生産における資本集約度と、モジュール型サプライチェーンの役割に対する欧州の開放性を示しています。ドイツのOpes Solar Mobility施設は、アジアのモジュールサプライヤーへのEUの依存リスクを部分的に軽減し、地政学的な輸入依存度を減らすためのOEMの現地化戦略を支援しています。

競合状況

ソーラー自動車市場の集中度は依然として低い状態です。従来の自動車メーカーは、製造規模とディーラーネットワークを活用していますが、新興企業は薄膜接着、超軽量素材、または空力設計といった、既存企業が迅速に模倣できない専門分野に特化しています。トヨタは、シャープのトリプルジャンクションセルを2026年初頭に発売予定のbZ7セダンに統合し、市場投入を目指しています。メルセデス・ベンツは、車体全体を発電表面に変えるソーラーペイントの試験を発表し、ブランドイメージを変革し、アフターマーケットサービスラインを開拓しています。

スタートアップ企業は、リーンな資産戦略を追求しています。ApteraはバッテリーパックをCTNSに外部委託し、内部リソースを軽量化のための複合モノコック製造に集中させています。Sono Motorsは、破産寸前の危機を乗り越え、車両プログラム全体を維持する代わりに、独自のソーラーボディパネルをバンやバスにライセンス供与する方向に転換しました。セル専門企業と自動車OEMとの提携が拡大しており、StellantisはCEAと提携して、ルーフマウント型PVとシームレスに統合できる固体パックを共同開発し、次世代アーキテクチャの市場投入までの時間を短縮しています。

中国のサプライヤーは、国内のインセンティブと規模に支えられ、積極的な価格設定で競争の場に参入しています。SAICグループは、垂直統合されたモジュールラインからPVセルを直接調達することで、リチウム価格の変動時にもマージンを保護しています。地域化されたサプライチェーンへの嗜好が高まるにつれて、欧州および北米のOEMは現地調達を強化しており、新興の国内セルメーカーが成長する余地を与え、ソーラー自動車市場における中国のシェアをわずかに希釈しています。

ソーラー自動車業界の主要プレイヤー

* Ford Motor Company

* Toyota Motor Corporation

* Lightyear Technologies B.V.

* Aptera Motors Corp.

* SONO MOTORS GmbH

最近の業界動向

* 2025年6月: Swap Roboticsは、ソーラーロボット事業と製品開発を拡大するためにSilicon Ranchから非公開の投資を受けました。同社は、車両統合型太陽光発電の製造プロセスに影響を与える可能性のある、ユーティリティスケールのソーラー建設およびメンテナンス技術に注力する予定です。

* 2025年1月: Apteraは、生産準備段階のソーラー電気自動車の市場投入に向けた進捗を発表し、ソーラーのみの車両アーキテクチャと、航続距離延長のための特殊な空力設計における進歩を示しました。

本レポートは、ソーラー車両市場に関する最新の技術進歩、トレンド、および更新情報を提供するものです。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な側面を網羅しています。

ソーラー車両市場は、2030年までに24.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は31.20%と見込まれています。現在の市場において、アジア太平洋地域が2024年の売上高の56.79%を占め、中国の太陽光発電製造規模と日本の太陽光R&Dの強みがその成長を牽引しています。特に商用車セグメントは、トラックやバスの屋根面積が大きく、より多くの太陽光発電量を確保できるため、総所有コストの削減効果が大きく、2030年までに55.39%のCAGRで成長すると予測されており、将来の成長において極めて重要であるとされています。

市場の主要な推進要因としては、以下の点が挙げられます。

1. 主要EV市場における太陽光発電の均等化発電原価(LCOE)が送電網電力よりも低下していること。

2. 政府によるゼロエミッション車隊義務化(EUのFit-For-55、カリフォルニア州のACTなど)の推進。

3. フリート所有者向けの双方向V2G(Vehicle-to-Grid)収益モデルの台頭(過小報告されている側面)。

4. PVスキン統合によるバッテリーから車輪への効率向上。

5. 「エネルギー自律型」というブランドイメージがプレミアムセグメントのOEMに与える優位性。

6. 全固体電池の画期的な進歩による超軽量ソーラーシャシーの実現(過小報告されている側面)。

一方で、市場の成長を抑制する要因も存在します。

1. PV埋め込み型ボディパネルの高い初期費用。

2. 公道走行可能なPVルーフに関する統一された型式認証基準の欠如。

3. 複合PV統合材料のリサイクルインフラの未整備。

4. 断続的な電力出力が標準化された充電統合を複雑にすること。

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 車両タイプ別: 乗用車、商用車。

* 電動パワートレインタイプ別: バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)。

* バッテリー化学別: リチウムイオン(NMC/LFP)、全固体リチウム金属、鉛蓄電池。特に全固体電池は、エネルギー密度を倍増させ、バッテリーパックの重量を削減し、可変充電速度に対応できるため、より軽量なシャシーと太陽光発電による航続距離の延長を可能にするとして、その影響が注目されています。

* ソーラーパネル技術別: 単結晶シリコン、多結晶シリコン、薄膜(CIGS/ペロブスカイト)。

* 充電アーキテクチャ別: 車載ソーラーのみ、ソーラー+プラグインハイブリッド充電。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、スペイン、イタリア、ロシアなど)、アジア太平洋(中国、日本、インド、韓国など)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、エジプト、トルコ、南アフリカなど)に細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されます。主要企業としては、Lightyear Technologies B.V.、Sono Motors GmbH、Toyota Motor Corporation、Ford Motor Company、Tesla Inc.などが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向がプロファイルされています。

レポートは、市場の機会と将来の展望についても言及しており、特に全固体電池のような技術革新がソーラー車両の設計と性能に与える影響に焦点を当てています。未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主要EV市場における系統電力以下の太陽光発電LCOEの低下

- 4.2.2 政府によるゼロエミッション車両義務化(EU Fit-For-55、カリフォルニアACTなど)

- 4.2.3 フリート所有者向けの新たな双方向V2G収益モデル(過小報告されている)

- 4.2.4 統合型PVスキンによるバッテリーから車輪への効率向上

- 4.2.5 「エネルギー自律型」バッジによるプレミアムセグメントOEMのブランド優位性

- 4.2.6 超軽量ソーラーシャシーを可能にする全固体電池のブレークスルー(過小報告されている)

-

4.3 市場の阻害要因

- 4.3.1 PV埋め込み型ボディパネルの高額な初期費用

- 4.3.2 公道走行可能なPVルーフに関する統一された型式認証基準の欠如

- 4.3.3 複合PV統合材料のリサイクルインフラの限定性

- 4.3.4 断続的な電力出力が標準化された充電統合を複雑化

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

-

5.1 車両タイプ

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 電動パワートレインタイプ

- 5.2.1 バッテリー電気自動車 (BEV)

- 5.2.2 ハイブリッド電気自動車 (HEV)

- 5.2.3 プラグインハイブリッド電気自動車 (PHEV)

-

5.3 バッテリー化学

- 5.3.1 リチウムイオン (NMC/LFP)

- 5.3.2 全固体リチウム金属

- 5.3.3 鉛蓄電池

-

5.4 ソーラーパネル技術

- 5.4.1 単結晶シリコン

- 5.4.2 多結晶シリコン

- 5.4.3 薄膜 (CIGS/ペロブスカイト)

-

5.5 充電アーキテクチャ

- 5.5.1 車載ソーラーのみ

- 5.5.2 ソーラー + プラグインハイブリッド充電

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ライトイヤー・テクノロジーズ B.V.

- 6.4.2 ソノ・モーターズ GmbH

- 6.4.3 トヨタ自動車株式会社

- 6.4.4 フォード・モーター・カンパニー

- 6.4.5 クルーズ・カー Inc.

- 6.4.6 ステランティス N.V.(FCAブランドを含む)

- 6.4.7 テスラ Inc.

- 6.4.8 ハンアジー・モバイル・エナジー

- 6.4.9 ベンチュリ・オートモービルズ

- 6.4.10 アプテラ・モーターズ Corp.

- 6.4.11 スクワッド・モビリティ

- 6.4.12 サンリーフ・ヨット・エコカー部門

- 6.4.13 三菱自動車工業株式会社

- 6.4.14 日産自動車株式会社

- 6.4.15 エジソンフューチャー(SPIエナジー)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

太陽光自動車は、太陽光エネルギーを主な動力源として走行する自動車を指します。具体的には、車体に搭載された太陽電池パネルが太陽光を電気エネルギーに変換し、その電力でモーターを駆動させて走行します。発電された電力は、走行に必要な分が直接モーターに供給されるほか、余剰電力は蓄電池に蓄えられ、夜間や曇天時、あるいは太陽光が不足する状況下での走行を可能にします。この技術は、化石燃料に依存しない持続可能なモビリティの実現を目指すものであり、地球温暖化対策や大気汚染の軽減に貢献する次世代の交通手段として注目されています。

太陽光自動車には、その目的や用途に応じていくつかの種類が存在します。最もよく知られているのは、世界ソーラーチャレンジ(World Solar Challenge)やアメリカンソーラーチャレンジ(American Solar Challenge)といった国際的な競技会で活躍する「競技用ソーラーカー」です。これらは、極限まで効率と速度を追求するために、軽量化、空気抵抗の最小化、高効率太陽電池の採用、そして高度なバッテリーマネジメントシステムが特徴です。一方、近年では「実用化を目指すソーラーカー」の開発も活発化しています。これらは、日常的な移動手段としての利用を想定しており、デザイン性、安全性、快適性も考慮されています。例えば、オランダのLightyear OneやアメリカのAptera Motorsなどがその代表例で、一般道での走行や駐車時の充電を可能にすることを目指しています。さらに、既存の電気自動車(EV)やハイブリッド車(HV)の屋根に太陽電池パネルを搭載し、航続距離の延長や車内電装品への補助電源として利用する「補助電源としてのソーラーカー」も普及し始めています。トヨタのプリウスPHVや日産リーフの一部モデルには、オプションとしてソーラー充電システムが提供されています。

太陽光自動車の用途は多岐にわたります。まず、前述の通り、モータースポーツとしての競技会は、技術開発の最先端を競う場であり、同時に再生可能エネルギーの可能性を広く社会にアピールする役割も担っています。将来的には、充電インフラに依存せず、燃料費もかからない「日常の移動手段」としての普及が期待されています。特に、電力インフラが未整備な地域や、災害時の非常用電源としても活用できる可能性を秘めています。また、EVやHVの「航続距離延長」に貢献する補助電源としての役割は、すでに実用化が進んでいます。教育分野では、学生が太陽光自動車を製作・走行させることで、再生可能エネルギー技術や工学的な知識を実践的に学ぶための「教育・研究ツール」としても利用されています。

太陽光自動車の実現には、様々な先端技術が不可欠です。最も重要なのは「高効率太陽電池」です。単結晶シリコン太陽電池に加え、ガリウムヒ素などの化合物半導体を用いた多接合型太陽電池や、次世代のペロブスカイト太陽電池など、より高い変換効率と低コスト化を目指した研究開発が進められています。次に、「軽量化技術」も極めて重要です。炭素繊維強化プラスチック(CFRP)などの複合材料や高強度アルミニウム合金を用いることで、車体重量を大幅に削減し、エネルギー効率を高めています。また、空気抵抗を最小限に抑えるための「空力設計」も不可欠であり、流体力学に基づいた計算流体力学(CFD)解析などが活用されます。モーターには、電力消費を抑えつつ高出力を実現する「高効率モーター」が採用され、特に永久磁石同期モーター(PMSM)などが主流です。蓄電池には、高エネルギー密度、長寿命、安全性を兼ね備えた「バッテリー技術」が求められ、リチウムイオン電池が主流ですが、全固体電池などの次世代技術の開発も進んでいます。これらを効率的に管理するバッテリーマネジメントシステム(BMS)も重要です。さらに、太陽電池からの電力を最大限に引き出す「最大電力点追従制御(MPPT)」や、走行状況に応じて電力の流れを最適化する「電力制御・マネジメントシステム」も不可欠です。近年では、AIやIoT技術を活用し、走行ルートの最適化や気象予測との連携によるエネルギーマネジメントも研究されています。

太陽光自動車を取り巻く市場背景は、環境意識の高まりとEV市場の拡大という二つの大きな潮流によって形成されています。世界的な脱炭素社会への移行やSDGs(持続可能な開発目標)への貢献が強く求められる中、究極のゼロエミッションモビリティとしての太陽光自動車への期待は高まっています。電気自動車市場の急速な拡大は、太陽光自動車がEVの一種として受け入れられる土壌を育んでいます。しかし、実用化に向けてはいくつかの技術的課題が残されています。太陽電池の変換効率は向上しているものの、十分な電力を得るためには広い面積が必要であり、デザインやコストとのバランスが課題です。また、蓄電池の容量と重量、そして天候に左右されるという太陽光発電の特性も克服すべき点です。充電インフラが不要というメリットがある一方で、十分な日照条件を確保できるかという課題もあります。各国政府による再生可能エネルギー推進政策やEV購入補助金などの政策的支援は、太陽光自動車の開発と普及を後押しする要因となっています。LightyearやApteraといったスタートアップ企業が先行して実用化モデルを発表しており、大手自動車メーカーも研究開発を進めるなど、市場は徐々に活発化しています。

将来展望として、太陽光自動車はさらなる技術革新と社会実装の進展が期待されています。太陽電池は、変換効率の向上と製造コストのさらなる低減が進み、より薄く、柔軟で、デザインに統合しやすいものが開発されるでしょう。全固体電池の実用化は、バッテリーのエネルギー密度と安全性を飛躍的に向上させ、航続距離の延長と軽量化に貢献します。また、軽量素材の普及と製造技術の進化により、より安全で快適な実用車が実現可能になります。デザイン面では、日常使いに適したスタイリッシュな外観と、太陽光発電効率を両立させる工夫が凝らされるでしょう。将来的には、太陽光発電機能がEVの標準装備となり、走行中に充電される「走る蓄電池」としての役割が強化される可能性もあります。スマートシティ構想との連携も進み、太陽光自動車がV2G(Vehicle-to-Grid)機能を通じて電力網に貢献したり、再生可能エネルギーグリッドの一部として機能したりする未来も考えられます。電力インフラが未整備な新興国においては、自立型のモビリティおよび電源として、その普及が加速するかもしれません。法規制や標準化の整備も進み、安全基準や充電規格などが確立されることで、より広範な普及が促進されるでしょう。太陽光自動車は、持続可能な社会の実現に向けた究極のゼロエミッションモビリティとして、その可能性を大きく広げていくことが期待されています。