緑内障手術機器市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

緑内障手術機器市場レポートは、製品(緑内障ドレナージデバイス[シャント、バルブなど]、レーザーシステムなど)、手術方法(従来型緑内障手術など)、エンドユーザー(病院、眼科クリニックなど)、緑内障の種類(原発緑内障、続発緑内障)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

緑内障手術デバイス市場の概要、動向、予測(2025年~2030年)

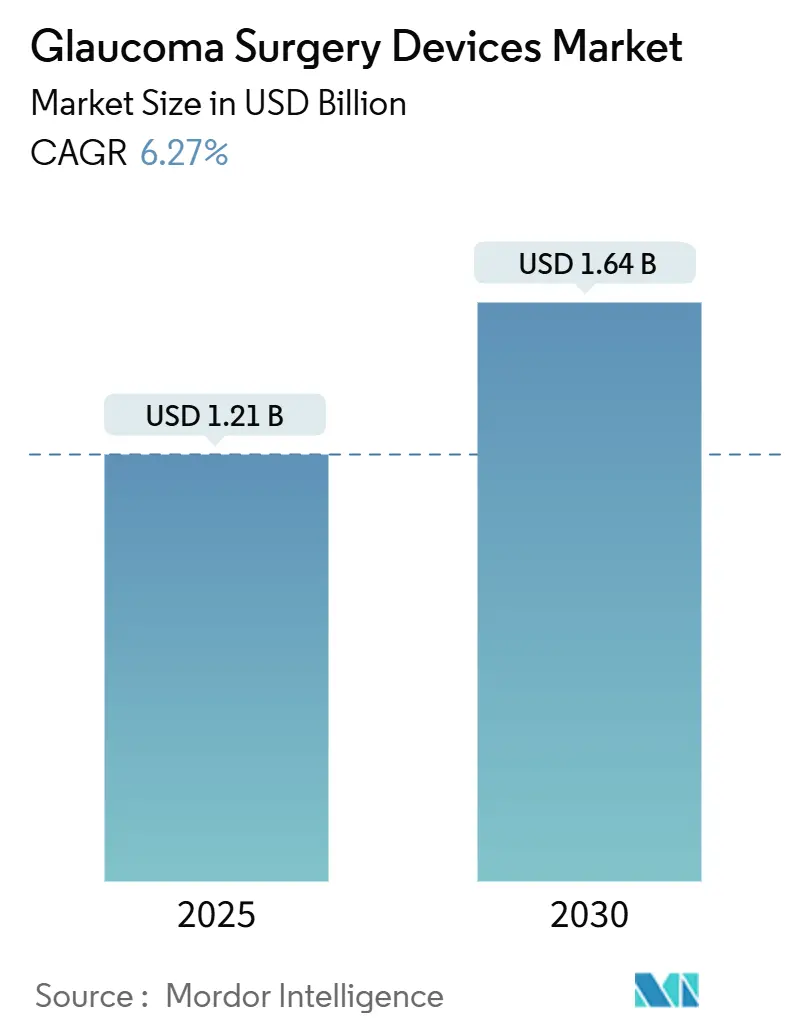

本レポートは、緑内障手術デバイス市場の規模、シェア、動向、および2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に12.1億米ドルと推定され、2030年には16.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.27%です。この市場の成長は、低侵襲技術の急速な採用、緑内障患者の増加、および多くの低・中所得国における手術へのアクセスの向上によって牽引されています。特に、自動レーザーシステムや人工知能(AI)誘導マイクロサージェリーといった技術進歩が、眼科クリニックや外来手術センターでの手術件数を増加させています。

米国だけでも422万人の成人が緑内障を患っており、そのうち149万人が視力低下のリスクに直面していることから、現代的な手術オプションの緊急性が浮き彫りになっています。外科医は、手術時間の短縮、有害事象の減少、および点眼薬への患者の依存度を低減するデバイスをますます好む傾向にあります。Alcon、Glaukos、Sight Sciencesといった革新的な企業間の激しい競争が、新製品の発売、特許訴訟、および地域的な拡大を促進し、各社が市場シェアの拡大を目指しています。

主要なレポートのポイント

* 製品タイプ別: 緑内障ドレナージデバイスは2024年に緑内障手術デバイス市場シェアの40.12%を占めました。レーザーシステムは2025年から2030年にかけて6.92%のCAGRで成長すると予測されています。

* 手術方法別: 低侵襲緑内障手術(MIGS)は2024年に市場シェアの47.23%を占めました。レーザー手術は2030年までに最も速い6.89%のCAGRを記録すると見込まれています。

* エンドユーザー別: 病院は2024年に市場規模の59.12%を占めましたが、眼科クリニックは予測期間中に7.03%のCAGRを記録する見込みです。

* 緑内障タイプ別: 原発性緑内障は2024年に市場規模の80.14%を占め、続発性緑内障は2030年までに6.98%のCAGRで拡大すると予測されています。

* 地域別: 北米は2024年に37.67%の収益シェアで市場をリードしましたが、アジア太平洋地域は7.14%のCAGRで最も急速に成長する地域です。

世界の緑内障手術デバイス市場の動向と洞察

推進要因

1. 緑内障の有病率上昇:

米国では、18歳以上の成人における緑内障の有病率は1.62%に達し、422万人が診断を受けています。非ヒスパニック系黒人成人では3.15%と、非ヒスパニック系白人成人の1.42%と比較して高い有病率を示しており、デバイスメーカーは人種的多様性を反映した研究やアウトリーチプログラムの調整を迫られています。世界の緑内障症例の約60%をアジア太平洋地域が占めており、手頃な価格で大量の手術ソリューションが緊急に求められています。低侵襲緑内障手術(MIGS)は、生涯にわたる投薬費用を削減し、長期的な視力維持を改善する費用対効果の高い選択肢として、公立病院の調達担当者から注目されています。この疫学的な圧力は、サプライヤーが高負担地域での直接流通や現地生産を優先するよう、緑内障手術デバイス市場を再形成しています。

2. 高齢者人口の増加:

世界的に65歳以上の人口は他のどの年齢層よりも速く増加しており、緑内障の発症率は60歳を超えると急激に上昇します。先進国にはすでに高度なマイクロデバイスをサポートするインフラがありますが、急速に高齢化が進む中所得国では、同等の専門医密度がないまま同様の疾患負荷に直面しています。医療システムは、患者を早期に手術に移行させることで、点眼治療やフォローアップ訪問の累積的な負担を軽減できることを認識しており、白内障とMIGSを組み合わせた手術を推進する政策転換につながっています。高齢者の眼では、低侵襲インプラントは線維柱帯切除術よりも炎症性合併症が少なく、視覚リハビリテーションが迅速に進みます。この人口動態の増加は、市場が飽和しているように見えた市場でも、手術需要を維持しています。

3. 外科的治療の採用増加:

臨床的証拠により、外科的介入が第一選択または第二選択の戦略として再評価されています。LIGHT試験では、選択的レーザー線維柱帯形成術が新規診断患者の点眼薬よりも優れていることが示され、ヨーロッパと北米のガイドライン改訂を促しました。Medicareによる単独MIGSおよびレーザー処置への個別支払いは、外科医がより早期に介入する意欲を高め、外来手術件数を増加させました。研修カリキュラムにはMIGSが組み込まれ、広範な使用のための技術的障壁が低減されています。AlconのVoyager DSLTのような自動化デバイスは、手動での照準合わせをアルゴリズムによるターゲティングに置き換えることで学習曲線を短縮し、地域眼科センターでの幅広い採用を促進しています。これらの変化は、最先端のインプラントやレーザーの販売台数増加につながり、緑内障手術デバイス市場の着実な成長を支えています。

4. 次世代MIGSの規制承認加速:次世代の低侵襲緑内障手術(MIGS)デバイスは、既存のMIGSの限界を克服し、より優れた安全性、簡素化された手技、および広範な患者集団への適用可能性を提供することで、市場に新たな活力を与えています。規制当局は、これらの革新的な技術が患者に迅速に届くよう、承認プロセスを合理化する傾向にあります。例えば、米国FDAは、画期的な医療機器指定プログラムなどを通じて、有望なMIGSデバイスの審査を加速させており、これにより、より短期間で市場に投入される新製品が増加しています。この迅速な承認は、外科医が利用できる治療選択肢の多様性を拡大し、患者の転帰を改善する可能性を秘めた新しいソリューションの採用を促進することで、緑内障手術デバイス市場の成長をさらに加速させています。

5. 技術革新と製品ポートフォリオの拡大:

緑内障治療における技術革新は、診断から治療、術後管理に至るまで、あらゆる段階で進んでいます。特にMIGS分野では、より効果的で安全な眼圧低下を実現するための新しいインプラントやデバイスが継続的に開発されています。例えば、生体吸収性材料を使用したデバイスや、薬物放出機能を備えたMIGS、あるいはより精密なターゲティングを可能にする画像誘導システムなどが登場しています。大手医療機器メーカーは、これらの革新的な技術を自社の製品ポートフォリオに組み込むため、研究開発への投資を増やしたり、有望なスタートアップ企業を買収したりしています。これにより、市場には多様な選択肢が提供され、個々の患者の病態やニーズに合わせた最適な治療法を選択できるようになっています。このような技術革新と製品ポートフォリオの拡大は、緑内障手術デバイス市場全体の魅力を高め、持続的な成長を牽引しています。

本レポートは、視神経の損傷により視力低下や失明を引き起こす眼疾患である緑内障の治療に用いられる手術デバイスの世界市場について、詳細な分析を提供しています。市場は、製品、手術方法、エンドユーザー、緑内障タイプ、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類され、主要地域内の17カ国における市場規模とトレンドがUSD百万単位で評価されています。

1. 市場概況と成長予測

緑内障手術デバイス市場は、2025年には12.1億米ドルに達し、2030年までには年平均成長率(CAGR)6.27%で成長し、16.4億米ドルに達すると予測されています。地域別では、アジア太平洋地域がインフラ整備の進展、高齢者人口の増加、医療費支出の拡大を背景に、2030年までCAGR 7.14%で最も速い成長を遂げると見込まれています。

2. 市場の推進要因と阻害要因

市場の成長を牽引する主な要因としては、緑内障の有病率の上昇、世界的な高齢者人口の増加、外科的治療の採用拡大が挙げられます。特に、次世代の低侵襲緑内障手術(MIGS)に対する規制承認の加速、AI支援術中画像診断の統合、および外来手術センター(ASC)におけるMIGSの償還同等性が、市場拡大に寄与しています。

一方で、代替療法の利用可能性、先進デバイスや処置の高コスト、市販後の安全性リコール、MIGS訓練を受けた外科医の不足が市場の成長を抑制する要因となっています。

3. 市場の構造と動向

本レポートでは、市場の概要、規制環境、技術的展望、およびポーターの5つの力分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を深く掘り下げています。

4. 主要な市場トレンドとセグメント分析

* 製品別:

* 緑内障ドレナージデバイスには、シャント、バルブ、ドレナージインプラント、ステントといった多様な製品が含まれます。

* レーザーシステム、特に自動選択的レーザートラベクロプラスティは、手術時間の短縮、合併症の最小化、および第一選択治療としての可能性から、年率6.92%で成長すると予測されています。

* 従来の外科手術器具には、パンチ、プローブ、ハサミ、鉗子などが含まれ、幅広い手術ニーズに対応しています。

* その他にも様々な製品が市場に存在します。

* 手術方法別:

* 従来の緑内障手術には、線維柱帯切除術やドレナージインプラント手術があります。

* 低侵襲緑内障手術(MIGS)は、2024年の市場シェアの47.23%を占め、従来の濾過手術と比較して高い安全性と迅速な回復という利点から優位性を示しています。MIGSには、シュレム管ベース、上脈絡膜ベース、結膜下ベースなどの多様な手法があります。

* レーザー手術も、その低侵襲性から重要なカテゴリとして注目されています。

* エンドユーザー別:

* 病院、眼科クリニック、外来手術センター(ASC)が主要なエンドユーザーです。

* これらの施設では、新しい技術に対する償還の増加、学習曲線が低いデバイスへの外科医の支持、AIガイドシステムによる一貫した治療結果への期待が、設備投資を促進しています。

* 緑内障タイプ別:

* 緑内障は、原発性緑内障(開放隅角緑内障、正常眼圧緑内障、閉塞隅角緑内障など)と続発性緑内障に分類され、それぞれに合わせた治療デバイスが開発されています。

* 地域別:

* 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)の各地域で市場が詳細に分析されています。

5. 競争環境

競争環境においては、Alcon、Glaukos、Sight Sciencesといった企業が市場をリードしており、世界の収益の大部分を占めています。本レポートでは、市場集中度や市場シェア分析を通じて、主要企業の市場における位置付けを明らかにしています。これらの企業は、買収や新製品の投入を通じてポートフォリオを強化し、市場での地位を確立しています。その他、Abbott Laboratories、Johnson & Johnson Vision、Allergan (AbbVie)、Carl Zeiss Meditec AG、Lumenis Ltd.、New World Medical、Nova Eye Medical、Ivantis (Alcon)、Santen Pharmaceutical、BVI Medical、MicroSurgical Technology、ASICO LLC、Katalyst Surgical LLC、Ziemer Ophthalmic Systems、Altomed Ltd.、EssilorLuxottica、STAAR Surgical、NeoMedixなどが主要なプレーヤーとして挙げられます。

6. 市場機会と将来展望

本レポートでは、市場の機会と将来の展望、未充足ニーズの評価も提供されており、緑内障手術デバイス市場の全体像を把握するための重要な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 緑内障の有病率の増加

- 4.2.2 高齢者人口の増加

- 4.2.3 外科的治療の採用の増加

- 4.2.4 次世代MIGSの規制承認の加速

- 4.2.5 AI支援術中画像統合

- 4.2.6 MIGSに対するASC償還の同等性

-

4.3 市場の阻害要因

- 4.3.1 代替療法の利用可能性

- 4.3.2 高度なデバイスと処置の高コスト

- 4.3.3 市販後の安全性リコール

- 4.3.4 MIGS訓練を受けた外科医の不足

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 緑内障ドレナージデバイス

- 5.1.1.1 シャント

- 5.1.1.2 バルブ

- 5.1.1.3 ドレナージインプラント

- 5.1.1.4 ステント

- 5.1.2 レーザーシステム

- 5.1.3 従来の外科用器具

- 5.1.3.1 パンチ

- 5.1.3.2 プローブ

- 5.1.3.3 ハサミ&鉗子

- 5.1.3.4 その他

- 5.1.4 その他の製品

-

5.2 手術方法別

- 5.2.1 従来の緑内障手術

- 5.2.1.1 線維柱帯切除術

- 5.2.1.2 ドレナージインプラント手術

- 5.2.2 低侵襲緑内障手術 (MIGS)

- 5.2.2.1 シュレム管ベース

- 5.2.2.2 脈絡膜上腔ベース

- 5.2.2.3 結膜下

- 5.2.2.4 その他

- 5.2.3 レーザー手術

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 眼科クリニック

- 5.3.3 外来手術センター

- 5.3.4 その他

-

5.4 緑内障タイプ別

- 5.4.1 原発性緑内障

- 5.4.1.1 開放隅角緑内障

- 5.4.1.2 正常眼圧緑内障

- 5.4.1.3 閉塞隅角緑内障

- 5.4.1.4 その他

- 5.4.2 続発性緑内障

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アルコン

- 6.3.3 グラウコス・コーポレーション

- 6.3.4 ジョンソン・エンド・ジョンソン ビジョン

- 6.3.5 アラガン(アッヴィ)

- 6.3.6 カールツァイスメディテックAG

- 6.3.7 ルメニス株式会社

- 6.3.8 ニューワールドメディカル

- 6.3.9 ノヴァアイメディカル

- 6.3.10 イバンティス(アルコン)

- 6.3.11 参天製薬

- 6.3.12 サイトサイエンス

- 6.3.13 BVIメディカル

- 6.3.14 マイクロサージカルテクノロジー

- 6.3.15 ASICO LLC

- 6.3.16 カタリストサージカルLLC

- 6.3.17 ジーマー眼科システム

- 6.3.18 アルトメッド株式会社

- 6.3.19 エシロールルックスオティカ

- 6.3.20 STAARサージカル

- 6.3.21 ネオメディックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

緑内障手術機器とは、眼圧の上昇によって視神経が損傷し、視野が欠損する進行性の疾患である緑内障の治療において、薬物療法やレーザー治療では十分な効果が得られない場合に、眼圧を効果的に下降させることを目的として用いられる医療機器の総称でございます。これらの機器は、眼内の房水の排出経路を改善したり、房水の産生を抑制したりすることで、視神経への負担を軽減し、患者様の視機能を維持することを目指します。

緑内障手術機器には、その手術方法や侵襲性に応じて多岐にわたる種類が存在します。伝統的な外科手術に用いられる機器としては、線維柱帯切除術(トラベクレクトミー)のためのメス、剪刀、鑷子、縫合糸、そして術後の瘢痕化を抑制するための抗代謝薬(マイトマイシンCや5-FUなど)を塗布するスポンジなどが挙げられます。これらの手術は、結膜下に新たな房水排出経路を作成し、房水を眼外に排出させることで眼圧を大幅に下降させることを目的とします。また、難治性緑内障や過去の手術が不成功に終わった症例に対しては、チューブシャント手術(緑内障インプラント手術)が行われ、アーメド緑内障バルブやバーベルド緑内障インプラントといった人工的なチューブ型デバイスが用いられます。これらのインプラントを眼内に留置するための専用の鑷子や挿入器具も、このカテゴリーに含まれます。

近年、特に注目されているのは、低侵襲緑内障手術(MIGS: Minimally Invasive Glaucoma Surgery)に用いられる機器です。MIGSは、従来の外科手術に比べて切開が小さく、術後の回復が早く、合併症のリスクが低いという利点があり、軽度から中等度の緑内障や白内障手術との同時施行に適しています。MIGS機器は、主に房水流出経路の改善を目指すものと、房水産生を抑制するものに大別されます。房水流出経路改善型MIGS機器には、線維柱帯を切開または切除することで房水の排出抵抗を減らすカフックデュアルブレード(KDB)やトラベクトーム、ゴニオトームなどがございます。また、シュレム管内に微小なステントを留置して房水排出を促進するiStentやハイドラスマイクロステント、シュレム管や集合管を拡張するOMNIサージカルシステムなども広く用いられています。結膜下に微小な濾過経路を形成するXENゲルステントも、MIGSの一種として位置づけられます。房水産生抑制型MIGS機器としては、毛様体光凝固術(CPC)に用いられるレーザー装置があり、経強膜的または内視鏡的に毛様体を凝固することで房水の産生量を減少させます。

これらの手術機器の用途は、主に眼圧の下降とそれによる視機能の維持にあります。従来の外科手術機器は、重度緑内障や難治性緑内障において、強力な眼圧下降効果が求められる場合に選択されます。一方、MIGS機器は、比較的早期の緑内障や、白内障手術と同時に眼圧管理を行いたい場合に、より安全で負担の少ない選択肢として利用されます。患者様の病状、眼圧の目標値、既存の治療歴、そして全身状態などを総合的に判断し、最適な手術機器と術式が選択されます。

関連技術としては、まず精密な診断と術前計画を可能にする画像診断技術が挙げられます。光干渉断層計(OCT)による視神経乳頭や網膜神経線維層の解析、視野計による視野評価、隅角鏡による隅角の状態評価などは、手術の適応判断や術式の選択に不可欠です。また、選択的レーザー線維柱帯形成術(SLT)に用いられるレーザー技術は、手術ではないものの、緑内障治療の選択肢の一つとして重要です。MIGS機器の小型化と精密化は、マイクロエレクトロニクス技術やMEMS(微小電気機械システム)技術の進歩によって支えられています。さらに、生体適合性の高い材料開発は、眼内インプラントの安全性と長期安定性を確保する上で不可欠です。将来的には、人工知能(AI)を用いた術中ガイダンスや、ロボット支援手術によるさらなる精密化も期待されています。

市場背景としては、世界的な高齢化の進展に伴い、緑内障患者数が増加傾向にあることが挙げられます。これにより、緑内障治療機器の需要は着実に拡大しています。特に、MIGSの登場は、患者様のQOL向上への要求と合致し、市場を大きく牽引しています。従来の外科手術に比べて侵襲性が低く、術後の回復が早いMIGSは、眼科医にとっても導入しやすい選択肢となりつつあります。しかし、MIGS機器は比較的新しい技術であるため、長期的な有効性や安全性に関するデータ蓄積が引き続き求められています。また、高機能な機器の開発には多額の研究開発費が必要であり、医療経済性とのバランスも重要な課題となっています。各国における医療保険制度の適用状況も、市場の成長に大きな影響を与えます。

将来展望としては、緑内障手術機器はさらなる低侵襲化と精密化の方向へと進化していくと考えられます。より小型で、より安全に、より効果的に眼圧をコントロールできるデバイスの開発が進むでしょう。AI技術の統合により、術中のリアルタイムな情報提供や、個々の患者に最適化された手術計画の立案が可能になるかもしれません。ロボット支援手術は、人間の手では不可能なレベルの精度で微細な操作を可能にし、手術の安全性と再現性を向上させる可能性があります。また、単に房水排出を促すだけでなく、薬物放出機能を備えたインプラントや、視神経保護作用を持つ薬剤を併用するデバイスなど、多機能化も進むと予想されます。再生医療との融合により、損傷した視神経の修復や、房水排出経路の生体的な再構築を目指す研究も進められており、将来的には根本的な治療へと繋がる可能性も秘めています。これらの技術革新は、緑内障患者様の視機能をより長く、より良好に維持するための希望となるでしょう。