AIチューター市場 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

AIチューター市場レポートは、展開形態(クラウドおよびオンプレミス)、エンドユーザー(K-12学校、高等教育機関など)、科目/分野(STEM、語学学習、試験対策、人文科学および芸術)、テクノロジーインターフェース(チャットボットベースのチューター、音声ベースのチューター、アバター/ARチューターなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

AIチューター市場の概要と成長トレンド(2025年~2030年)

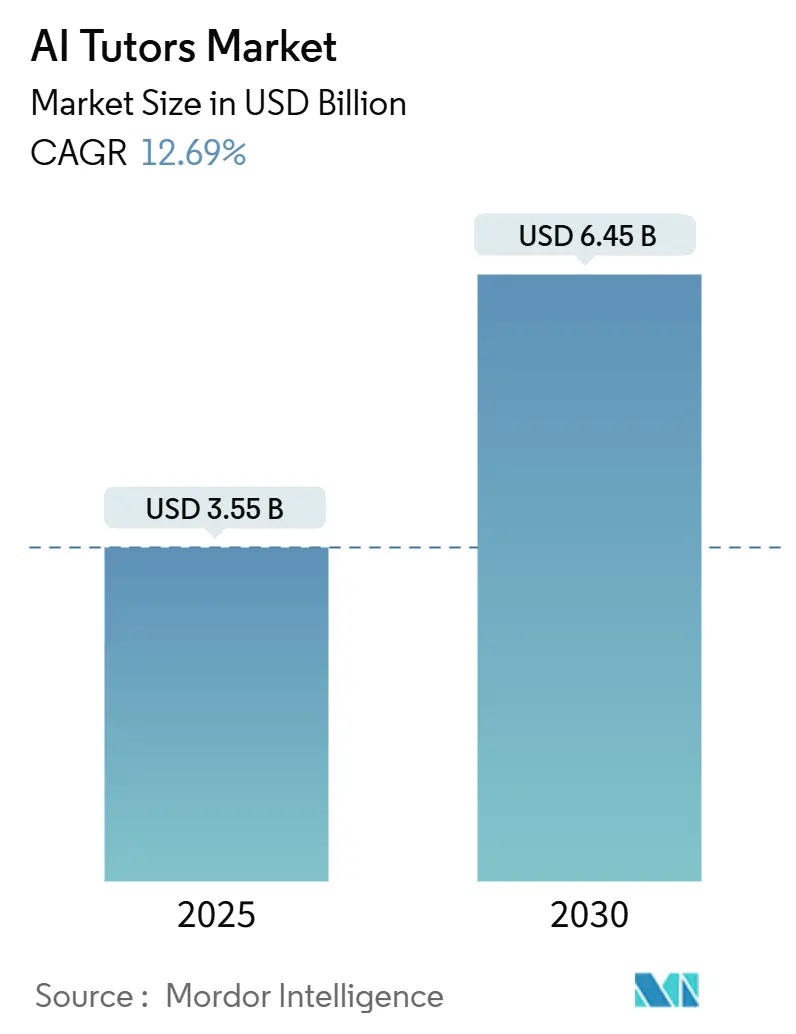

本レポートは、AIチューター市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場は展開形態(クラウド、オンプレミス)、エンドユーザー(K-12教育機関、高等教育機関、専門学習など)、科目・分野(STEM、語学学習、試験対策、人文科学・芸術)、技術インターフェース(チャットボット型、音声型、アバター/AR型など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場の主要データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 35.5億米ドル

* 2030年の市場規模予測: 64.5億米ドル

* 2025年~2030年の年平均成長率(CAGR): 12.69%

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Carnegie Learning, Inc.、Squirrel AI Learning Inc.、Century-Tech Ltd.、Querium Corporation、Alelo Inc.などが挙げられます。

市場の全体像と主要な推進要因

AIチューター市場は、個別化された学習への需要の高まり、政府によるデジタル教育イニシアチブ、企業におけるリスキリング(再教育)の義務化といった要因により、急速な成長を遂げています。特に、生成AIモデルの目覚ましい進歩は、AIチューターを単なる質疑応答ソフトウェアから、人間による個別指導セッションを模倣した文脈認識型の対話型学習コンパニオンへと変革しました。北米のような地域における規制の明確化は、教育機関の支出を促進し、アジア太平洋地域でのスマートフォン普及率85%以上は、初めてデジタル学習に触れる人々へのリーチを拡大しています。

競争の激しさは中程度であり、大手教育出版社がAIスタートアップと提携し、コンテンツとアルゴリズムの相乗効果を追求する動きが見られます。しかし、データプライバシー規制への準拠コストが、小規模なサプライヤーを淘汰する要因となっています。また、従来の学術用途に加え、企業は自動化による職務再設計に対応するためのリアルタイムの専門的リスキリングにAIチューターを試験的に導入しています。

主要な市場トレンドと洞察

市場を牽引する要因(ドライバー):

1. 生成AIモデルの急速な進歩による対話型学習の実現:

* 最先端の言語モデルは、ソクラテス式個別指導を模倣した専門分野の会話を維持できるようになり、従来のeラーニングツールと比較して理解度が40%向上しています。

* OpenAIのChatGPT Eduは、カリキュラムに沿ったプロンプトテンプレートと機関レベルの安全管理を提供し、リアルタイムの事実確認済み応答と個々の認知パターンに適応する自動フィードバックループを可能にしています。

* RAG(Retrieval-Augmented Generation)を組み込むことで、AIの「幻覚」リスクが低減され、教育機関は学術的整合性について安心感を得ています。

* 一人の教師が複数のAI支援型学習グループを同時に監督できるため、コスト削減にも繋がります。

2. K-12教育における個別化された学習パスへの需要増加:

* 学区は、根強い学力格差に直面しており、適応型AIを差別化された指導の手段として捉えています。

* Carnegie LearningのMATHiaエンジンは、問題の難易度を動的に調整し、教科書による方法よりも25%速い習得を可能にしています。

* AIチューターは形成的評価を自動化し、教師がプロジェクトベースの学習に集中できる時間を確保します。

* 保護者は、測定可能な進捗分析に基づいて学校を評価する傾向が強まっており、AI導入を促進する競争圧力が生まれています。

3. 政府主導のデジタル教育イニシアチブと資金提供プログラム:

* ドイツの「Digitalpakt 2.0」のような国家資金提供プログラムは、AI対応の教室ツールに65億ユーロ(約73億米ドル)を割り当てています。

* カナダの「CanCode」プログラムは、恵まれない学習者向けのインテリジェントチューターを助成しています。

* インドの国家教育政策は2030年までのAI統合を義務付けており、28億米ドルを超える国内市場を創出しています。

* 調達ガイドラインでは、実証済みの学習効果データが重視されるようになり、ベンダーは厳密な有効性研究を発表するよう求められています。

4. 自動化に対応した企業におけるリスキリングの義務化:

* McKinseyの調査によると、AIがワークフローに浸透するにつれて、企業の87%がスキルギャップに苦慮しており、研修予算は個別化されたジャストインタイムのプラットフォームにシフトしています。

* 企業はAIチューターを活用して、認定サイクルを短縮し、日常の生産性アプリに実践シミュレーションを組み込むことで、オンボーディングコストの削減と従業員定着率の向上を通じて直接的なROIを実証しています。

市場の阻害要因(レストレインツ):

1. データプライバシーおよび児童保護規制によるコンプライアンスコストの増加:

* 改訂されたCOPPA(児童オンラインプライバシー保護法)規則は、AIパーソナライゼーションに使用される行動データに対して詳細な親の同意を義務付けており、K-12に特化したベンダーのオンボーディングの摩擦を増加させ、法的支出を35%増加させています。

* 欧州のGDPR(一般データ保護規則)は、フェデレーテッドラーニングなどのデータ最小化技術を強制し、計算オーバーヘッドを増加させ、モデルの精度を低下させる可能性があります。

* コンプライアンスは、社内弁護士を抱える大手企業に有利に働き、市場の統合を加速させています。

2. 高品質な現地語コンテンツの利用可能性の制限:

* ほとんどのAIチューターモデルは英語中心のデータセットに基づいており、ヒンディー語、アラビア語、スワヒリ語などの文脈では精度が低下します。

* UNESCOは、ローカライズされたコンテンツの不足が学習格差を永続させると指摘しており、小規模な言語市場では翻訳の経済性を正当化できません。

* プロバイダーは現在、オープンライセンスのカリキュラム資料をクラウドソーシングしたり、地域の出版社と提携したりしていますが、多言語国家全体でのカバー率は依然として不均一です。

セグメント別分析

1. 展開形態別: クラウドインフラがスケーラビリティを推進

* クラウドベースのプラットフォームは、2024年にAIチューター市場シェアの71.22%を占め、2025年から2030年にかけて11.3%のCAGRで成長すると予測されています。その弾力的な計算能力とシームレスな更新サイクルが支持されています。

* 教育機関は、メンテナンスを外部委託し、組み込みのセキュリティ認証を含むマネージドサービスを好みます。

* オンプレミス型の導入は、厳格なデータ主権規則を持つ機関、特に地方のデータ保存を義務付ける管轄区域の防衛アカデミーや公立大学に魅力的です。

* ベンダーは現在、機密データをオンサイトに置きながらクラウドで推論を実行するハイブリッドモデルを提供しており、プライバシーと継続的なモデル改善のバランスを取っています。

2. エンドユーザー別: 専門学習が最も急速に加速

* K-12教育機関は、2024年の収益の45.62%を占め、確立されたデバイスプログラムと標準化されたテスト制度を反映しています。

* しかし、専門学習分野は、自動化に関連する企業のリスキリング要件を背景に、14.65%のCAGRで成長しています。企業は、能力ギャップをキャリアパスフレームワークにマッピングする社内AIチューターを導入し、継続的な自己主導型学習を促進しています。

* 大学は、登録者数の多い入門コースにAIチューターを導入し、分析を活用してリスクのある学生を早期に特定しています。

3. 科目・分野別: 語学学習が勢いを増す

* STEM分野は、2024年の収益の34.78%を占め、段階的な問題生成におけるAIの強さと一致しています。

* 語学学習は、会話エンジンの成熟に伴い、2030年までに14.38%のCAGRを記録するブレイクアウトカテゴリです。自然言語処理のブレークスルーにより、リアルタイムの発音フィードバックや文化的文脈のプロンプトが可能になり、市場規模が拡大しています。

* 試験対策プラットフォームは、個別化された学習計画のためにAIチューターを統合し、不合格率を減らしています。

* 人文科学・芸術は、複雑な評価基準のためニッチな分野にとどまっていますが、アバター主導のストーリーテリングの改善により、物語主導の探求を求める新規ユーザーを引き付けると予想されています。

4. 技術インターフェース別: アバター統合がエンゲージメントを変革

* チャットボットは、低帯域幅のテキスト交換が好まれ、2024年に55.11%のシェアを占めました。

* しかし、アバターベースのインターフェースは、顔の表情やボディランゲージの合図を活用して学習者のモチベーションを高め、12.78%のCAGRで推移しています。

* AIチューター市場では、視覚障害のあるユーザーを支援するアクセシビリティの文脈で音声のみのエージェントが普及しています。

* まだ初期段階ですが、複合現実(Mixed-reality)チューターは、分子幾何学や機械設計などの複雑なトピックの空間的視覚化を可能にします。

* ハードウェアコストとコンテンツ作成パイプラインが没入型導入を抑制していますが、ヘッドセット価格の低下により、2027年までに障壁が取り除かれると予想されています。

地域別分析

* 北米: 連邦政府の助成金によるデジタル公平性プロジェクトの奨励と、学生一人当たりの高い技術支出により、先行者利益を得ています。州レベルの調達フレームワークは、ベンダーのオンボーディングを合理化し、AIチューターサプライヤーに予測可能な収益パイプラインを創出しています。

* アジア太平洋地域: 若年層の人口構成と、AI主導の教育変革に対する公共部門のコミットメントが、突出した成長を反映しています。インドネシアやベトナムの国家ブロードバンドミッションはアクセスコストを下げ、教師研修制度にはAIリテラシーモジュールが含まれています。

* 欧州: GDPRへの準拠を重視しており、プライバシーバイデザインのアーキテクチャとローカルデータセンターへの需要を促進しています。公共調達は、AIチューターとデバイスリース、教師の専門能力開発パッケージをバンドルすることが多く、包括的な導入を保証しています。

* ラテンアメリカ: 進捗はまちまちです。ブラジルやメキシコの都市部では語学学習にAIチューターが導入されていますが、地方では接続性の課題が残っています。

* アフリカ: モバイルファーストのAIチューターがeラーニングエコシステムに定着しており、軽量な会話チャネルで動作し、3Gネットワークでも基礎的なリテラシーモジュールを提供しています。

競争環境

AIチューター市場は中程度に細分化されており、上位5社が世界の収益の約30%を占めています。Carnegie Learning、Duolingo、Squirrel AIなどの確立された企業が、より広範な教育スイートに個別指導を統合するテクノロジー大手と競合しています。戦略的パートナーシップが主流であり、出版社は独自のコンテンツをAIスタートアップにライセンス供与し、レガシーカタログを近代化する適応型学習エンジンと交換しています。コンプライアンスコストとデータセキュリティ要件が小規模ベンダーのリソースを上回るため、2024年以降、合併が加速しています。

技術的な差別化は、教育学のために微調整された独自の言語モデル、特許取得済みのフィードバックループ、および学校情報システム用の統合APIにかかっています。投資トレンドは、機関購入者にとってベンダーロックインを最小限に抑えるクラウド非依存型アーキテクチャを支持しています。適応型評価アルゴリズムに焦点を当てた特許出願は2024年に大幅に増加し、防御可能な知的財産権を確保するための競争を反映しています。

アルゴリズムバイアスに関する規制当局の監視は、企業に監査方法論の公開を促しており、透明性の高いモデル更新ガバナンスを実証する企業は調達で優位に立ちます。新興のディスラプターは、職業訓練や神経多様性のある学習者支援などのニッチなセグメントを、カスタマイズされたデータセットで開拓しています。ハイパースケーラーがAIチューターを生産性サブスクリプションにバンドルするにつれて、競争の激しさは増すと予想されており、スタンドアロンのニッチプロバイダーは独自のコンテンツ優位性を確保しない限り、市場から排除される可能性があります。

最近の業界動向

* 2025年10月: Microsoftは、40億米ドルの「Elevate fund」を背景に、本拠地ワシントン州のすべての学生と教師にAIを活用した学習ツールを提供する「Elevate Washington」プログラムを開始しました。

* 2025年9月: Carnegie Learningの高性能数学個別指導サービスが「Accelerate Evidence for Impact」助成金受給者に選ばれ、2025-26学年度にランダム化比較試験が実施されることになりました。

* 2025年8月: OpenAIは、大学がGPT-5をキャンパス全体に展開できる専用のChatGPT Educationサービスを導入しました。これにより、メッセージ制限の拡大、カスタムGPTの作成、エンタープライズグレードのプライバシー管理が可能になります。

* 2025年7月: Microsoftは、新たな「Elevate Academy」イニシアチブを通じて、2,000万人の学習者がAI認定を取得できるよう、現金、クラウドクレジット、トレーニングに40億米ドル以上を投入することを約束しました。

AIチューター市場は、技術革新と教育・企業ニーズの変化に後押しされ、今後も力強い成長が期待されます。

このレポートは、AIチューター市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模と成長予測、競争環境、そして市場機会と将来の展望について包括的に記述されています。

市場規模と成長予測:

AIチューター市場は、2025年には35.5億米ドルの規模に達すると予測されています。2030年までに年間平均成長率(CAGR)12.69%で成長し、64.5億米ドルに達すると見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 会話型学習を可能にする生成AIモデルの急速な進歩。

* K-12教育におけるパーソナライズされた学習パスへの需要の増加。

* 政府主導のデジタル教育イニシアチブと資金提供プログラム。

* 自動化に対応するための企業におけるリスキリング(再教育)の義務化。

* 新興経済国におけるスマートフォンとインターネット普及率の向上。

* AIチューターと学習管理システム(LMS)との統合。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* データプライバシーおよび児童保護規制(COPPAやGDPRなど)の強化によるコンプライアンスコストの増加。

* 高品質な現地語コンテンツの利用可能性の限定。

* AI駆動型教育法に対する教師や保護者の懐疑的な見方。

* 低所得地域におけるリアルタイムの適応型フィードバック提供にかかる高いコンピューティングコスト。

市場のセグメンテーションと主要トレンド:

レポートでは、市場を様々な側面から分析しています。

* 展開モデル別: クラウドベースのプラットフォームが市場をリードしており、2024年の支出の71.22%を占めています。これは、そのスケーラビリティと低いメンテナンスコストによるものです。オンプレミス型も存在します。

* エンドユーザー別: K-12学校、高等教育機関、専門学習者および資格取得希望者、企業/法人研修に分けられます。特に、企業のリスキリング需要により、専門学習者および資格取得希望者セグメントが年間平均成長率14.65%で最も急速に拡大しています。

* 科目/分野別: STEM、語学学習、試験対策、人文科学・芸術が含まれます。

* 技術インターフェース別: チャットボットベースのチューター、音声ベースのチューター、アバター/ARチューター、複合現実および没入型チューターに分類されます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカにわたる広範な地理的分析が行われています。特にアジア太平洋地域は、中国とインドの政策主導型デジタル化努力に牽引され、年間平均成長率14.88%で最も高い成長が予測されています。

規制環境:

データプライバシーと児童保護に関する規制強化は、AIチュータープロバイダーにとって最大の課題の一つであり、コンプライアンスコストと複雑さを増大させています。

競争環境:

市場には、Carnegie Learning, BYJU’S, Squirrel AI Learning, Century-Techなどの既存企業に加え、OpenAI (ChatGPT Edu)やDuolingo (Duolingo Max)といった新たなプレイヤーも参入しており、競争が激化しています。レポートでは、市場集中度、戦略的動き、市場シェア分析、主要企業のプロファイルが提供されています。

市場機会と将来の展望:

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、AIチューター市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 会話型学習を可能にする生成AIモデルの急速な進歩

- 4.2.2 K-12教育における個別化された学習パスへの需要の増加

- 4.2.3 政府主導のデジタル教育イニシアチブと資金提供プログラム

- 4.2.4 自動化に対応した企業のスキルアップ義務

- 4.2.5 新興経済国におけるスマートフォンとインターネットの普及の拡大

- 4.2.6 AIチューターと学習管理システム(LMS)の統合

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーと児童保護規制によるコンプライアンスコストの増加

- 4.3.2 高品質な現地語コンテンツの利用可能性の制限

- 4.3.3 AI駆動型教育法に対する教師と保護者の懐疑心

- 4.3.4 低所得地域におけるリアルタイム適応型フィードバックのための高いコンピューティングコスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 展開別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

-

5.2 エンドユーザー別

- 5.2.1 K-12学校

- 5.2.2 高等教育機関

- 5.2.3 プロの学習者および資格取得希望者

- 5.2.4 企業/法人研修

-

5.3 科目/分野別

- 5.3.1 STEM

- 5.3.2 言語学習

- 5.3.3 試験対策

- 5.3.4 人文科学および芸術

-

5.4 テクノロジーインターフェース別

- 5.4.1 チャットボットベースのチューター

- 5.4.2 音声ベースのチューター

- 5.4.3 アバター/ARチューター

- 5.4.4 複合現実および没入型チューター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 カーネギーラーニング社

- 6.4.2 BYJU’S (Think and Learn Pvt Ltd)

- 6.4.3 スクイレルAIラーニング社

- 6.4.4 センチュリーテック社

- 6.4.5 クエリウム・コーポレーション

- 6.4.6 アレロ社

- 6.4.7 リード社

- 6.4.8 サードスペースラーニング社

- 6.4.9 ノウレ社

- 6.4.10 コンテンツテクノロジーズ社

- 6.4.11 キダプティブ社

- 6.4.12 リウリシュオ・テクノロジー社

- 6.4.13 ニュートン社

- 6.4.14 エレベートラボ社

- 6.4.15 カーンアカデミー社

- 6.4.16 ボレーラボ社

- 6.4.17 ウィズエデュケーション社

- 6.4.18 OpenAI, L.L.C. (ChatGPT Edu)

- 6.4.19 Duolingo, Inc. (Duolingo Max)

- 6.4.20 フォトマス社

- 6.4.21 ユダシティ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

AIチューターとは、人工知能(AI)技術を活用し、学習者一人ひとりのニーズに合わせてパーソナライズされた学習支援を提供するシステムやアプリケーションの総称でございます。従来の人間によるチューターの役割をAIが代替、あるいは補完する形で、知識の伝達に留まらず、学習者の理解度測定、弱点の特定、最適な学習計画の立案、さらにはモチベーションの維持まで多岐にわたるサポートを行います。多くの場合、対話型インターフェースやキャラクター性を持ち、学習者が親しみやすい形で利用できるよう設計されています。

AIチューターには、その機能やアプローチによっていくつかの種類がございます。まず、「対話型AIチューター」は、自然言語処理(NLP)技術を駆使し、学習者との対話を通じて質問応答、解説、議論などを行うものです。近年、ChatGPTに代表される大規模言語モデル(LLM)の進化により、その対話能力は飛躍的に向上し、より自然で深い学習体験を提供できるようになりました。次に、「アダプティブラーニング型AIチューター」は、学習者の進捗状況、正答率、学習履歴といったデータを分析し、最適な教材や問題、難易度を動的に調整・提供するタイプです。これにより、学習者は自身のペースと能力に合わせた個別最適化された学習が可能となります。また、「コンテンツ生成型AIチューター」は、学習者のリクエストや理解度に応じて、問題、解説、要約、例題などをリアルタイムで生成する能力を持ちます。これにより、常に新鮮で関連性の高い学習コンテンツを提供できます。さらに、学習者の表情や音声、学習行動から感情や集中度を推定し、励ましや休憩の提案などを行う「感情認識・モチベーション維持型AIチューター」も登場しており、学習意欲の向上に貢献しています。特定の科目やスキルに特化したAIチューターも多く、語学学習、プログラミング、数学など、専門分野に深い知識を持つことで、より専門的な指導を提供いたします。

AIチューターの用途は非常に広範にわたります。学校教育においては、補習や予習、宿題支援、個別指導の補助として活用され、教員の負担軽減にも寄与します。高等教育では、大学での専門科目の学習支援、論文作成支援、研究指導の補助といった形で利用されることもございます。生涯学習や社会人教育の分野では、資格取得、スキルアップ、語学学習、キャリアチェンジのための学習ツールとして重宝されています。企業研修においても、新入社員研修、OJT、専門スキル習得のための効率的な学習手段として導入が進んでいます。また、不登校の生徒や学習障害を持つ生徒への支援としても注目されており、個別最適化された学習環境を提供することで、学習意欲の向上を促し、教育格差の是正にも貢献する可能性を秘めています。グローバルな視点では、言語の壁を越えた学習機会を提供し、世界中の人々が質の高い教育にアクセスできるよう支援することも期待されています。

AIチューターを支える関連技術は多岐にわたります。最も重要な技術の一つが「自然言語処理(NLP)」であり、学習者との自然な対話、質問の理解、適切な回答の生成、テキストの分析など、AIチューターのコミュニケーション能力の基盤を形成しています。特に、近年発展が著しい「大規模言語モデル(LLM)」は、その対話能力と知識量でAIチューターの性能を飛躍的に向上させました。「機械学習(ML)」や「ディープラーニング(DL)」は、学習者の行動データ分析、理解度予測、最適な学習パスの推薦、そしてコンテンツ生成において不可欠な技術です。学習者の能力や進捗に合わせて教材や難易度を調整する「アダプティブラーニングアルゴリズム」も中核をなします。音声による対話インターフェースや発音練習、リスニング教材には「音声認識」と「音声合成」技術が用いられます。学習者の表情や視線から感情や集中度を推定する「コンピュータビジョン」技術は、感情認識型AIチューターに活用されます。さらに、専門知識を構造化し、正確な情報提供を行うためには「知識グラフ」や「オントロジー」が、学習者の興味や目標に基づいた学習コンテンツを提示するためには「推薦システム」がそれぞれ重要な役割を果たしています。

AIチューターの市場背景には、いくつかの要因がございます。まず、画一的な教育からの脱却と、一人ひとりの学習者に合わせた「教育の個別最適化」へのニーズが世界的に高まっています。また、多くの国で深刻化する教員不足や教育格差といった課題に対し、AIチューターが教員の負担を軽減し、質の高い教育をより多くの人に提供する可能性が期待されています。テクノロジーの進化も市場拡大の大きな推進力です。特にLLMの登場により、AIの対話能力やコンテンツ生成能力が飛躍的に向上し、より高度な学習支援が可能になりました。さらに、新型コロナウイルス感染症のパンデミックを契機にオンライン学習が普及し、デジタルツールへの抵抗感が薄れたことも、AIチューターの導入を加速させる要因となりました。変化の激しい現代社会において、継続的なスキルアップが不可欠となる中で、「生涯学習」の重要性が増しており、AIチューターはその強力な支援ツールとして注目を集めています。

AIチューターの将来展望は非常に明るく、さらなる進化が期待されています。今後は、「より高度なパーソナライゼーション」が進むでしょう。脳科学や認知科学との融合により、学習者の認知特性や学習スタイルをさらに深く理解し、個々の学習者に最適化された学習体験を提供できるようになることが予想されます。また、テキスト、音声、画像、動画、VR/ARなどを組み合わせた「マルチモーダルなインタラクション」が主流となり、より没入感のある学習環境が実現されるでしょう。人間チューターとの関係性も変化し、AIがデータ分析や基礎的な指導を行い、人間チューターがより高度なメンタリングや感情的なサポートに注力する「ハイブリッドモデル」が主流になると考えられます。一方で、プライバシー保護、データの公平性、AIによるバイアスの排除、学習者の自律性尊重といった「倫理的課題への対応」も重要なテーマとなります。グローバルな視点では、低コストで質の高い教育を提供することで、発展途上国などにおける「教育機会の拡大」に貢献し、教育格差の解消に寄与する可能性も秘めています。最終的には、単なる知識伝達に留まらず、AIが問いかけや議論を促し、学習者の「創造性や批判的思考力」を育成するツールへと進化していくことが期待されています。