ロボット医療画像市場 市場規模とシェア分析 – 成長、トレンド、および予測 (2025年~2030年)

ロボット医療画像市場レポートは、画像診断モダリティ(CT、MRI、超音波、透視診断・X線)、ロボットの種類(直交ロボット、スカラロボット、多関節ロボット、協働ロボット)、用途(インターベンショナルラジオロジー、整形外科・脊椎手術など)、エンドユーザー(三次病院など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

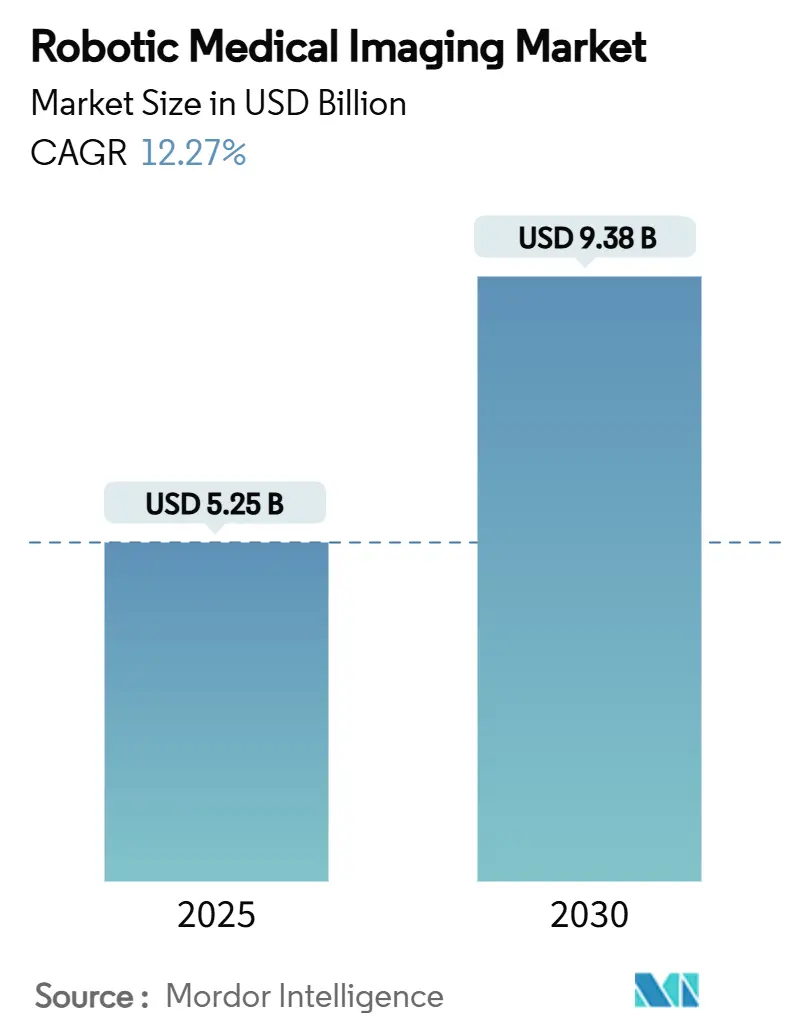

ロボット医療画像市場は、2025年に52.5億米ドルと評価され、2030年までに93.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.27%です。この市場は、人工知能(AI)と外科用ロボットの融合により、術中画像診断エラーが従来の技術と比較して40%減少するなど、急速な成長を遂げています。小型化されたロボットアームが病床での画像診断を可能にし、ハイブリッド手術室や集中治療室でのワークフローを再構築しています。ベンチャーキャピタルからの資金調達、有利な償還制度、外来手術への移行が市場の勢いを後押ししています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は中程度です。

主要な市場の洞察

* 画像診断モダリティ別: 2024年にはCTが33.67%の市場シェアを占めましたが、MRIアプリケーションは2030年までに15.42%のCAGRで拡大すると予測されており、イノベーションを牽引しています。

* ロボットタイプ別: 2024年には多関節ロボットが39.68%の市場シェアでリードしましたが、協働ロボット(コボット)は2030年までに16.34%のCAGRで最も速い成長を記録すると見込まれています。

* アプリケーション別: 2024年には整形外科および脊椎手術が27.48%の市場シェアを占めましたが、腫瘍生検およびアブレーションは15.11%のCAGRで最も速い成長が期待されています。

* エンドユーザー別: 2024年には三次病院が44.77%の市場シェアを保持しましたが、外来手術センター(ASC)は14.77%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が36.49%の市場シェアで最大でしたが、アジア太平洋地域は14.83%のCAGRで最も急速に成長している地域です。

市場の成長要因

* AIを活用した画像誘導による術中エラーの削減: FDA承認済みのプラットフォームは、複雑な手術におけるナビゲーションエラーを40%削減しています。シーメンスのCIARTIC MoveモバイルCアームのように、AI駆動の解剖学的認識により自動的に位置を調整し、手術時間を短縮します。FDAの事前変更管理経路は、ソフトウェアのアップグレードを迅速化し、ベンダーのイノベーションサイクルを短縮しています。この要因はCAGRに+2.1%の影響を与え、中期的には北米、欧州、そして世界的に普及すると見られています。

* 小型化されたロボットアームによる病床での画像診断の実現: アクチュエーターの進歩により、ロボットのフットプリントは60%縮小し、0.1mmの精度を維持しています。例えば、中国で2025年に承認されたWeMedのETcathロボットは50kg未満です。病床での超音波およびCTユニットは、患者の搬送リスクを制限し、集中治療室での感染曝露を減少させます。特に患者の移動が制限される小児および高齢者ケアで大きな利点があります。この要因はCAGRに+1.8%の影響を与え、短期的にはアジア太平洋地域を中心に、北米にも波及すると予測されています。

* 二次病院におけるハイブリッド手術室の設置増加: 2024年には二次施設でのハイブリッド手術室の設置が35%増加しました。画像診断と治療の統合により、外科医は診断スキャンと介入をシームレスに切り替えることができ、複合的なケアコストを最大30%削減します。この要因はCAGRに+1.4%の影響を与え、長期的には北米、欧州、アジア太平洋地域で影響が見られます。

* コンパクトなシステムを求める外来手術センターへの移行: 外来手術センター(ASC)は、同日手術を処理し、400〜600平方フィートの部屋で10分以内にセットアップできるプラットフォームを重視しています。2022年にはメディケアが330万人の受益者を治療するASCに61億米ドルを費やしており、その経済的関連性が強調されています。この要因はCAGRに+1.6%の影響を与え、中期的には北米が主要な地域となり、欧州がそれに続くと見られています。

* 米国におけるロボット透視検査の償還拡大: 米国におけるロボット透視検査に対する償還の拡大は、その採用を促進しています。この要因はCAGRに+1.2%の影響を与え、短期的には米国で影響が見られます。

* 中国におけるMRI対応ロボットへのベンチャーキャピタル投資の急増: 中国ではMRI対応ロボットへのベンチャーキャピタル投資が大幅に増加しています。この要因はCAGRに+2.3%の影響を与え、長期的には中国およびより広いアジア太平洋地域で影響が見られます。

市場の阻害要因

* 小規模病院にとっての総所有コストの高さ: トレーニング、サービス契約、施設改修を含めると、年間所有コストは250万米ドルに達することがあります。500件未満の症例数では、これらの費用を回収することは稀であり、地方や地域の中小病院は購入を正当化できません。この要因はCAGRに-1.9%の影響を与え、長期的には世界的に、特に発展途上地域で深刻な影響が見られます。

* 標準化された相互運用性プロトコルの欠如: 大規模な医療センターでは複数のロボットブランドが共存しており、それぞれが独自のデータ形式を使用しています。ISO/IEEE 11073の進展にもかかわらず、完全な採用には数年かかると見られています。この要因はCAGRに-1.1%の影響を与え、中期的には世界的に、規制当局によって影響が異なります。

* 放射線科医と外科医の資格認定におけるボトルネック: 放射線科医と外科医の資格認定における課題は、市場の成長を妨げる可能性があります。この要因はCAGRに-0.8%の影響を与え、短期的には北米と欧州で影響が見られます。

* 特殊アクチュエーターのサプライチェーンの脆弱性: 特殊アクチュエーターのサプライチェーンは脆弱であり、アジア太平洋地域に製造が集中していることがリスクとなります。この要因はCAGRに-1.4%の影響を与え、中期的には世界的に影響が見られます。

セグメント別分析

* 画像診断モダリティ別: CTは速度から市場シェアを維持していますが、MRIは神経外科や心臓介入におけるリアルタイム画像誘導の需要から最も速く成長しています。クラウドベースのMRIやMRI対応ロボットがイノベーションを牽引しています。超音波はポータビリティとコストの利点を持ち、透視検査およびX線はAI線量最適化アルゴリズムを通じて進化しています。

* ロボットタイプ別: 多関節ロボットは整形外科および頭蓋骨手術における器用さから市場をリードしていますが、協働ロボット(コボット)は固有の安全性と人間との協働能力から最も速く成長しています。5Gを介したコボットによる遠隔手術や、力覚フィードバックとハプティクスによる精度向上が注目されています。

* アプリケーション別: 整形外科および脊椎手術が最大の収益源ですが、腫瘍生検およびアブレーションは精密医療の要請を反映し、最も速く成長しています。ロボット気管支鏡検査やMRIガイド下での腫瘍アブレーションがその精度を高めています。

*神経外科および心臓血管外科は、微細な操作と高精度が求められるため、ロボット支援手術の恩恵を大きく受けています。特に、カテーテルベースの手術におけるロボットの活用や、AIによる術前計画と術中ガイダンスの統合が進んでいます。

地域別分析

* 北米: 高度な医療インフラ、研究開発への多額の投資、有利な償還政策により、市場をリードしています。主要な市場プレーヤーの存在と技術革新への早期採用が成長を牽引しています。

* 欧州: 高齢化人口の増加と医療費の増加が市場を後押ししていますが、厳格な規制環境が課題となることもあります。ドイツ、フランス、英国が主要な市場です。

* アジア太平洋地域: 中国、インド、日本などの国々で医療支出が増加し、医療アクセスの改善と技術導入が進んでいるため、最も速く成長している地域です。政府の支援と医療観光の発展も寄与しています。

* ラテンアメリカ、中東、アフリカ: 医療インフラの改善と医療技術への投資が増加しており、新興市場として大きな成長潜在力を持っています。

主要な市場プレーヤー

主要な市場プレーヤーには、Intuitive Surgical、Stryker、Medtronic、Siemens Healthineers、Philips Healthcare、GE Healthcare、Zimmer Biomet、Johnson & Johnson、Accuray、Brainlabなどが含まれます。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場での地位を強化しています。

市場の課題と機会

課題としては、高額な初期投資、熟練したオペレーターの不足、規制上のハードル、サイバーセキュリティのリスクなどが挙げられます。しかし、遠隔医療と遠隔手術の台頭、AIと機械学習の統合、個別化医療への需要の高まり、新興市場での医療インフラの拡大は、市場に大きな成長機会をもたらしています。

結論

医療用画像診断およびロボット市場は、技術革新と医療ニーズの進化によって急速に拡大しています。AI、5G、クラウドコンピューティングなどの新技術の統合は、診断の精度と治療の効率をさらに向上させ、患者ケアに革命をもたらすでしょう。

本レポートは、ロボット医療画像市場の現状、将来予測、主要な促進要因と抑制要因、セグメント別の詳細な分析、競争環境、および市場機会について包括的にまとめています。

1. 市場概要と成長予測

世界のロボット医療画像市場は、2025年には52.5億米ドルの規模に達し、2030年までには93.8億米ドルに成長すると予測されています。これは、医療分野におけるロボット技術と画像診断の融合が急速に進んでいることを示しています。

2. 市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* AI搭載画像誘導による術中エラーの削減: 人工知能(AI)を活用した画像誘導システムは、手術中の精度を向上させ、ヒューマンエラーを大幅に削減することで、ロボット医療画像の採用を促進しています。

* ロボットアームの小型化によるベッドサイドイメージングの実現: ロボットアームの小型化が進むことで、手術室だけでなく、病室や集中治療室など、より多様な場所での画像診断が可能になり、利便性が向上しています。

* Tier-2病院におけるハイブリッド手術室の導入増加: 中規模病院(Tier-2病院)においても、画像診断装置と手術設備を統合したハイブリッド手術室の導入が増加しており、ロボット医療画像の需要を押し上げています。

* 外来手術センターへの移行に伴うコンパクトシステムの需要: 医療費削減と患者の利便性向上を目的とした外来手術センター(ASC)への移行が進む中で、設置スペースが限られた環境に適応できるコンパクトで迅速にセットアップ可能なロボットシステムの需要が高まっています。

* 米国におけるロボット透視の償還拡大: 米国におけるロボット透視(Fluoroscopy)に対する医療費償還の拡大は、医療機関にとってロボットシステムの導入障壁を低減し、市場拡大に貢献しています。

* 中国におけるMRI対応ロボットへのVC資金流入急増: 中国では、MRI対応ロボットに対するベンチャーキャピタル(VC)からの投資が急増しており、この分野の技術革新と市場成長を強力に後押ししています。

3. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 小規模病院における高い総所有コスト: ロボット医療画像システムの導入には、機器費用だけでなく、保守、サービス、施設改修などを含め、小規模病院にとって年間平均250万米ドルという高い総所有コストがかかることが、導入の障壁となっています。

* 標準化された相互運用性プロトコルの欠如: 異なるメーカーのシステム間での標準化された相互運用性プロトコルが不足しているため、医療機関はシステム統合に課題を抱えています。

* 放射線科医と外科医の資格認定のボトルネック: ロボット医療画像システムを操作するための放射線科医と外科医の資格認定プロセスが複雑であることや、専門人材の不足が導入のボトルネックとなることがあります。

* 特殊アクチュエータのサプライチェーンの脆弱性: ロボットシステムに不可欠な特殊アクチュエータのサプライチェーンが脆弱であることは、生産の遅延やコスト上昇のリスクをはらんでいます。

4. セグメント別市場分析

本レポートでは、以下のセグメントに基づいて市場を詳細に分析しています。

* イメージングモダリティ別: CT、MRI、超音波(Ultrasound)、透視・X線(Fluoroscopy & X-ray)が含まれます。特にMRI誘導ロボットシステムは、リアルタイムの術中ガイダンスの利点から、15.42%の複合年間成長率(CAGR)で最も高い成長潜在力を示しています。

* ロボットタイプ別: 直交ロボット(Cartesian Robots)、スカラロボット(SCARA Robots)、多関節ロボット(Articulated Robots)、協働ロボット(Collaborative Robots / Cobots)に分類されます。協働ロボットは、安全柵なしで医療スタッフと協働できる特性から、16.34%のCAGRで最も高い成長率を記録していますが、設置ベースでは多関節ロボットが依然として優位を占めています。

* 用途別: インターベンショナルラジオロジー、整形外科・脊椎手術、脳神経外科、循環器科、腫瘍生検・アブレーションなどが主要な用途として挙げられます。

* エンドユーザー別: 三次病院(Tertiary Hospitals)、専門クリニック(Specialty Clinics)、外来手術センター(Ambulatory Surgical Centers)が含まれます。外来手術センターは、コンパクトで迅速なセットアップが可能なロボットシステムへの需要が高く、14.77%のCAGRで最も速い成長が予測されています。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の各地域が分析されています。特にアジア太平洋地域は、中国におけるベンチャー資金の流入やスマート病院インフラの拡大に支えられ、14.83%のCAGRで最も急速な成長を遂げると見込まれています。

5. 競争環境

市場の競争環境は、市場集中度、市場シェア分析、および主要企業のプロファイルを通じて評価されています。主要な市場プレイヤーには、Intuitive Surgical Inc.、Siemens Healthineers AG、Medtronic plc、Stryker Corp.、Canon Medical Systems Corp.、GE HealthCareなどが含まれ、これらの企業はグローバルな事業展開、戦略的情報、製品・サービス、最近の動向などが詳細に分析されています。

6. 市場機会と将来展望

レポートでは、市場におけるホワイトスペース(未開拓領域)と未充足ニーズの評価を通じて、将来の成長機会を特定しています。技術革新、特にAIとロボット工学のさらなる融合は、市場に新たな機会をもたらすでしょう。

結論

ロボット医療画像市場は、技術革新と医療ニーズの変化に後押しされ、今後も堅調な成長が期待されます。しかし、高コストや相互運用性の課題など、克服すべき障壁も存在します。これらの課題に対処しつつ、AIや小型化技術の進展、償還制度の拡充、新興市場での投資拡大が、市場のさらなる発展を促進する鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用した画像誘導が術中エラーを削減

- 4.2.2 ロボットアームの小型化によるベッドサイドイメージングの実現

- 4.2.3 ティア2病院におけるハイブリッド手術室の設置増加

- 4.2.4 外来手術センターへの移行によるコンパクトシステムの需要増

- 4.2.5 米国におけるロボット透視の償還拡大

- 4.2.6 中国におけるMRI対応ロボットへのVC資金調達の急増

-

4.3 市場の阻害要因

- 4.3.1 小規模病院における総所有コストの高さ

- 4.3.2 標準化された相互運用性プロトコルの欠如

- 4.3.3 放射線科医と外科医の資格認定におけるボトルネック

- 4.3.4 特殊アクチュエータのサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 画像診断モダリティ別

- 5.1.1 CT

- 5.1.2 MRI

- 5.1.3 超音波

- 5.1.4 透視 & X線

-

5.2 ロボットタイプ別

- 5.2.1 直交ロボット

- 5.2.2 スカラロボット

- 5.2.3 多関節ロボット

- 5.2.4 協働ロボット(コボット)

-

5.3 用途別

- 5.3.1 インターベンショナルラジオロジー

- 5.3.2 整形外科 & 脊椎手術

- 5.3.3 脳神経外科

- 5.3.4 循環器科

- 5.3.5 腫瘍生検 & アブレーション

-

5.4 エンドユーザー別

- 5.4.1 大学病院・三次医療機関

- 5.4.2 専門クリニック

- 5.4.3 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 インテュイティブサージカル社

- 6.3.2 シーメンスヘルシニアーズAG

- 6.3.3 メドトロニックplc

- 6.3.4 ストライカー社

- 6.3.5 キヤノンメディカルシステムズ社

- 6.3.6 GEヘルスケア

- 6.3.7 ジンマーバイオメットホールディングス

- 6.3.8 ブレインラボAG

- 6.3.9 XACTロボティクス社

- 6.3.10 アキュレイ社

- 6.3.11 ジョンソン & ジョンソン

- 6.3.12 シンクサージカル社

- 6.3.13 CMRサージカル社

- 6.3.14 ネオシス社

- 6.3.15 レニショーplc

- 6.3.16 メディカロイド社

- 6.3.17 アセンサスサージカル社

- 6.3.18 オムニライフサイエンス社

- 6.3.19 スミス & ネフューplc

- 6.3.20 EOSイメージングSA

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボット医療画像というキーワードは、医療分野におけるロボット技術と画像診断技術の融合を指し、診断から治療、手術支援に至るまで、多岐にわたる応用が期待される革新的な領域でございます。この技術は、医療の精度、安全性、効率性を飛躍的に向上させる可能性を秘めております。

まず、ロボット医療画像の「定義」についてご説明いたします。これは、医療画像を基盤として、ロボットが診断、治療、手術などの医療行為を支援、あるいは実行するシステム全般を指します。具体的には、手術中にリアルタイムの画像情報に基づいてロボットアームが精密な動きをしたり、診断画像を自動で解析して異常を検出するAIロボットシステムなどが含まれます。単に画像を撮影するだけでなく、その画像を「活用」してロボットが何らかの医療行為に介入する点が特徴でございます。

次に、「種類」について見ていきましょう。ロボット医療画像は、その機能と用途によっていくつかの種類に分類できます。

一つ目は「画像誘導ロボット手術システム」です。これは、術前や術中に得られたCT、MRI、超音波、X線透視などの画像情報を基に、ロボットが手術器具の動きをガイドしたり、自動で操作したりするものです。例えば、ダヴィンチ手術システムや整形外科手術支援ロボットMakoなどがこれに該当し、医師の操作を補助し、より精密で低侵襲な手術を可能にします。

二つ目は「診断画像取得支援ロボット」です。これは、診断画像をより効率的かつ高精度に取得するためにロボットが用いられるケースです。例えば、遠隔操作可能な超音波診断ロボットは、専門医がいない地域でも質の高い診断を可能にし、また、MRIやCT撮影時の患者ポジショニングを自動化するロボットも開発されています。カプセル内視鏡のように、自律的に体内を移動しながら画像を撮影する小型ロボットもこの範疇に入ります。

三つ目は「画像解析・診断支援ロボット」です。これは、AI技術を搭載したロボットシステムが、X線、CT、MRIなどの大量の医療画像を解析し、病変の検出、計測、診断支援を行うものです。物理的なロボットアームを持つわけではありませんが、画像情報を「ロボット的」に処理し、医師の診断を補助する点で、広義のロボット医療画像の一部と捉えられます。

四つ目は「治療用画像誘導ロボット」です。これは、放射線治療やカテーテル治療などにおいて、画像情報に基づいて治療機器を精密に誘導し、治療効果を最大化するロボットです。サイバーナイフのような放射線治療ロボットは、リアルタイムの画像追跡により、腫瘍の位置に合わせて正確に放射線を照射します。

これらのロボット医療画像の「用途」は非常に広範です。

手術分野では、前述の通り、低侵襲手術の実現、手術時間の短縮、術者の負担軽減、そして何よりも手術精度の向上に貢献します。特に、泌尿器科、婦人科、消化器外科、心臓外科、整形外科、脳神経外科など、多岐にわたる領域で活用されています。

診断分野では、遠隔地からの診断支援、診断の標準化、見落としの削減、早期発見などが挙げられます。特に、熟練した医師の不足が課題となる地域において、ロボットによる画像取得やAIによる画像解析は大きな助けとなります。

治療分野では、放射線治療におけるピンポイント照射、カテーテル治療における血管内操作の精密化、薬剤の標的送達などが期待されます。これにより、副作用の軽減や治療効果の向上が見込まれます。

また、医療従事者の教育・訓練においても、ロボットと画像シミュレーションを組み合わせたトレーニングシステムが活用され、実践的なスキル習得に貢献しています。

ロボット医療画像を支える「関連技術」も多岐にわたります。

最も重要なのは「人工知能(AI)と機械学習」です。画像認識、セグメンテーション、異常検出、予測分析など、医療画像の解析とロボットの自律的な判断に不可欠な技術です。

「コンピュータビジョン」は、リアルタイムでの物体追跡、3D再構築、画像の位置合わせなどに用いられ、ロボットの正確な動作を可能にします。

「センサー技術」は、力覚センサー、触覚センサー、光学センサーなど、ロボットが患者や環境と安全にインタラクションするための情報を提供します。

「高精度測位・ナビゲーションシステム」は、手術中のロボットや器具の位置をミリ単位で正確に把握するために不可欠です。

「画像処理技術」は、ノイズ除去、コントラスト強調、複数の画像を統合する画像レジストレーションなど、医療画像の品質向上と情報抽出に貢献します。

「遠隔操作技術」は、遠隔地からの手術や診断を可能にし、5Gなどの高速通信技術の発展により、その実用化が加速しています。

さらに、「触覚フィードバック」は、ロボットを介して術者に触覚情報を提供し、より直感的な操作を可能にします。

「市場背景」としては、いくつかの要因がロボット医療画像の発展を後押ししています。

世界的な「高齢化社会」の進展は、医療需要の増加と、より低侵襲で質の高い医療へのニーズを高めています。

「医療従事者不足」は深刻な問題であり、ロボット技術は医師や看護師の負担を軽減し、医療の効率化に貢献するソリューションとして期待されています。

「技術革新」の加速、特にAI、ロボット工学、画像診断技術の目覚ましい進歩が、新たな製品やサービスの開発を可能にしています。

「低侵襲治療への需要」の高まりは、患者の回復期間短縮、入院期間の短縮、QOL(生活の質)向上に繋がり、ロボット手術の普及を促進しています。

一方で、高額な初期導入費用や、規制当局による承認プロセス、倫理的な課題なども存在し、これらをクリアしていくことが市場拡大の鍵となります。

最後に、「将来展望」についてです。ロボット医療画像は、今後さらなる進化を遂げると予測されています。

「自律性の向上」は、最も注目されるトレンドの一つです。AIの進化により、ロボットがより複雑なタスクを自律的に実行できるようになり、医師の負担をさらに軽減し、手術の標準化に貢献するでしょう。

「小型化・多機能化」も進み、より小さな切開で挿入できるマイクロロボットや、複数の機能を併せ持つ多機能ロボットが登場し、新たな治療領域を開拓する可能性があります。

「個別化医療への貢献」も期待されます。患者個々の画像データや生体情報に基づいて、ロボットが最適な診断や治療計画を提案し、実行することで、よりパーソナライズされた医療が実現します。

「遠隔医療の普及」は、5G通信の発展と相まって、ロボット医療画像を介した遠隔診断や遠隔手術が、地理的な制約を克服し、医療格差の解消に貢献するでしょう。

「複合現実(MR)や拡張現実(AR)との融合」も進むと見られます。手術中に患者の体内にリアルタイムで画像情報を重ね合わせることで、医師はより直感的で正確な操作が可能になります。

さらに、医療データの一元化とプラットフォーム化が進むことで、画像、ロボットの動作データ、患者情報などがシームレスに連携し、より包括的な医療提供体制が構築されるでしょう。

倫理的・法的課題への対応も重要であり、自律型ロボットの責任範囲やデータプライバシーに関する明確なガイドラインの策定が求められます。

ロボット医療画像は、単なる技術の組み合わせに留まらず、医療のあり方そのものを変革する可能性を秘めた、非常に有望な分野でございます。