商業印刷市場の規模・シェア調査と動向分析(セグメント別、地域別)

商業印刷市場レポートは、印刷方式(オフセット印刷、デジタルインクジェット、フレキソ印刷、スクリーン印刷など)、用途(包装、広告、出版など)、印刷材料(紙と段ボール、布地と繊維など)、フォーマット(大判印刷など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業印刷市場の概要:動向、分析、市場規模、および2030年までの予測

市場概要

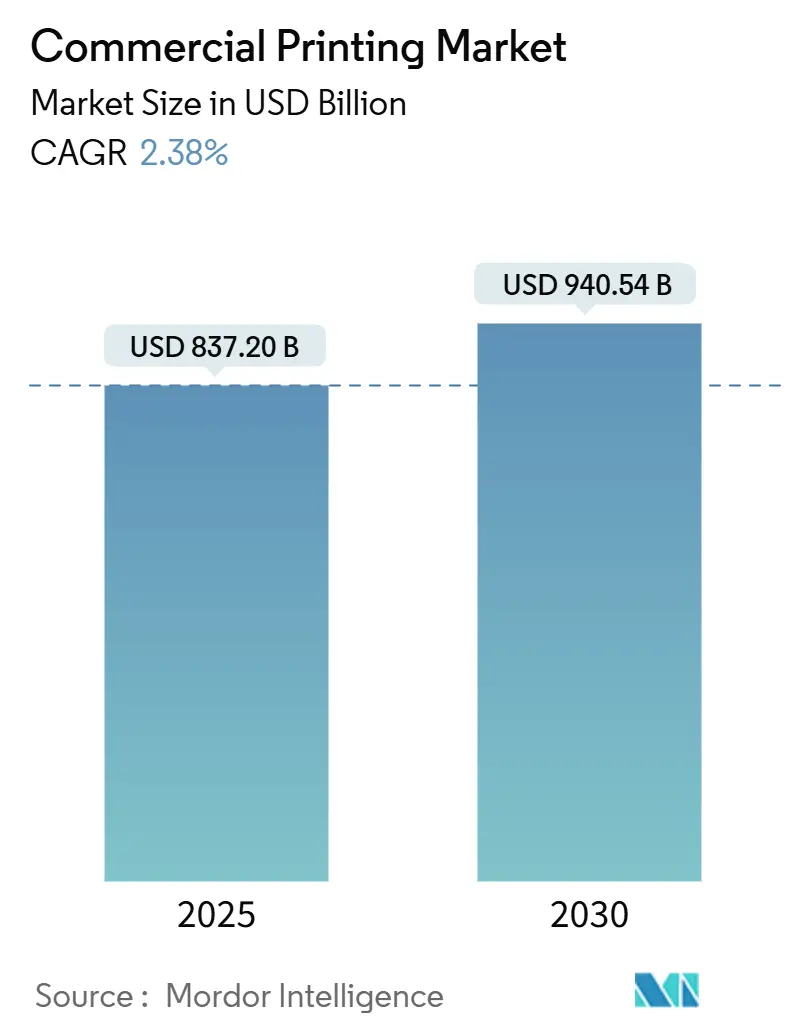

商業印刷市場は、2025年には8,372億米ドルと評価され、2030年には9,405.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)2.38%で成長する見込みです。この成長は、デジタル化の波に適応しつつ、パッケージング、可変データサービス、持続可能な基材の成長を活用していることを示しています。Eコマースにおける印刷パッケージングの継続的な需要、植物由来インクへの着実な移行、オンデマンドデジタルワークフローの広範な利用が、従来の出版業務に依然として影響を与える収益圧力を緩和しています。

人工知能(AI)を活用した印刷ワークフローの自動化や、消費者ハブ近くに設置されるマイクロファクトリーのコンセプトへの投資は、商業印刷市場の多くの参加者にとって生産量を増加させ、収益性を向上させると期待されています。同時に、大手企業はリアルタイムデータ分析を統合するためにソフトウェアベンダーとの提携を進めており、地域専門企業はダイレクト・トゥ・オブジェクト印刷や小ロットのプロモーション用途でニッチな地位を確立しています。

* 市場規模(2025年): 8,372億米ドル

* 市場規模(2030年): 9,405.4億米ドル

* 成長率(2025年~2030年): 2.38% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

主要なレポートのポイント

* 印刷タイプ別: 2024年にはフレキソ印刷技術が商業印刷市場シェアの41.07%を占め、デジタルインクジェットは2030年までに最速の3.45% CAGRで拡大すると予測されています。

* 用途別: 2024年にはパッケージングが商業印刷市場規模の44.08%を占め、2030年までに3.07% CAGRで成長すると予測されています。

* 印刷材料別: 2024年には紙と段ボールが商業印刷市場シェアの68.32%を占めましたが、プラスチックおよび合成基材は2025年から2030年にかけて4.01% CAGRで増加すると見込まれています。

* フォーマット別: 2024年には小ロット印刷が商業印刷市場規模の58.45%を占めましたが、ダイレクト・トゥ・オブジェクト印刷は予測期間中に5.21% CAGRで成長する準備が整っています。

* 地域別: 2024年にはアジア太平洋地域が収益の45.64%を占め、2030年までに3.28% CAGRで拡大すると予想されています。

世界の商業印刷市場の動向と洞察

市場の成長を促進する主な要因は以下の通りです。

1. オンデマンドパッケージング印刷の爆発的な成長: Eコマースブランドは、新製品の迅速な投入や地域プロモーションを支援するため、より短く頻繁なパッケージング印刷を好む傾向にあります。特にアジア太平洋地域では、地域密着型フルフィルメントセンターが消費者近くでのパッケージ印刷を必要とし、在庫コストの削減と陳腐化リスクの低減に貢献しています。

2. パーソナライズされたマーケティングのための可変データ印刷の採用増加: 北米およびヨーロッパの広告主は、ファーストパーティデータに紐づいた個別化されたDMやパッケージングを求めています。大日本印刷は2025年にAIツール「Persona Insight」を導入し、一度の生産でユニークなデザインバリアントを生成しています。

3. 小売およびCPGブランドからのプロモーション印刷の持続的な需要: 物理的なPOS(販売時点情報管理)資材は、ブランドの視認性にとって依然として不可欠です。SPGsが発表した再利用可能な折りたたみ式ディスプレイキットのように、プロモーション印刷は炭素削減目標達成に向けて進化しています。

4. 環境に優しい基材と植物由来インクへの移行: 規制当局は揮発性有機化合物(VOC)の制限を強化しており、印刷会社は水性および植物由来の配合インクへの切り替えを迫られています。バイオベースバリアでコーティングされた紙は、工業用堆肥化基準を満たし、持続可能なパッケージングデザインに新たな機会を開いています。

5. パッケージングおよびラベルにおける印刷エレクトロニクス: 温度監視や偽造防止機能を持つ印刷エレクトロニクスがパッケージに組み込まれることで、特にアジア太平洋地域の製薬および高級ブランドで価値が高まっています。

6. マイクロファクトリー「プリント・アズ・ア・サービス」ハブ: 消費者ハブ近くに設置されるマイクロファクトリーは、生産効率と収益性を向上させると期待されています。

市場の成長を抑制する主な要因は以下の通りです。

1. 広告費のデジタルメディアチャネルへの継続的なシフト: ブランドオーナーは、オンラインビデオやソーシャルメディアに予算を割り当てる傾向があり、雑誌や新聞の印刷注文の成長を抑制しています。印刷会社は、QRコードを統合したパッケージングやダイレクトメール形式を強調することで、この減少を相殺しています。

2. 紙、インク、エネルギー投入物の価格変動: エネルギーサーチャージやパルプコストの高騰は、特に小規模事業者にとって収益性を脅かしています。

3. 従来のインクに対するVOC規制の厳格化: 環境規制の強化は、従来の溶剤系インクを使用する印刷会社にとってコスト増や技術転換の必要性を生じさせ、制約となっています。

4. デジタル印刷機用半導体不足: 半導体不足はデジタル印刷機の製造に影響を与え、機器メーカーにとって制約となっています。

セグメント分析

* 印刷タイプ別: デジタルイノベーションがフレキソ印刷の優位性に挑戦

2024年にはフレキソ印刷プラットフォームが41.07%の収益を維持しましたが、デジタルインクジェットソリューションの商業印刷市場規模は2030年までに3.45% CAGRで拡大すると予測されています。ブランドがより迅速なアートワーク変更と個別化されたキャンペーンを求めるため、ハイブリッドラインの導入が進み、セットアップ時間と廃棄物が削減されています。中ロット印刷におけるデジタル印刷のコストパリティは2028年までに達成されると予想されており、フレキソ印刷の優位性を侵食するでしょう。AIによるレジストレーションや水性インクジェット液の低VOC排出もデジタル化を後押ししています。

* 用途別: パッケージングの優位性は消費財の拡大を反映

2024年にはパッケージングが商業印刷市場シェアの44.08%を占め、Eコマースの荷物量とブランドの高級化を背景に3.07% CAGRで成長するでしょう。折りたたみカートンやフレキシブルパウチは、化粧品、栄養補助食品、調理済み食品など、鮮やかな棚でのアピールに依存する分野で利用されています。出版業務は減少傾向にありますが、リサイクル紙に印刷された漫画や小ロットの文芸作品がニッチな成長を記録しています。印刷会社は「キャンペーンキット」の提供や、パッケージに埋め込まれた印刷エレクトロニクスによる付加価値提供で多様化を図っています。

* 印刷材料別: 持続可能性が基材イノベーションを推進

2024年の収益の68.32%を紙と段ボールが占め、そのリサイクル性とコスト効率が評価されています。プラスチックベースのフィルムは、屋外に露出するラベルや無菌食品パックでのシェアを獲得するにつれて、4.01% CAGRで繊維基材を上回る成長を遂げるでしょう。油、グリース、湿気に耐性のあるバイオコーティング紙の商業印刷市場規模は急速に拡大しており、プラスチックラミネートを廃止し、シングルストリーム紙リサイクルを促進することを可能にしています。藻類原料から生産される海洋安全フィルムの実験も進められています。

* フォーマット別: ダイレクト・トゥ・オブジェクト印刷が成長リーダーとして浮上

名刺、チラシ、小型カートンなどの小ロットシートは、2024年の売上高の58.45%を占めていましたが、飲料容器、電子機器、医療機器に直接印刷するダイレクト・トゥ・オブジェクトユニットは、5.21% CAGRで成長するでしょう。平方メートルあたりの利益が高く、在庫オーバーヘッドが最小限であるため、この分野は魅力的です。UV-LEDピンニングユニットの改善により基材の自由度が広がるため、ダイレクト・トゥ・オブジェクトプラットフォームの商業印刷市場規模は2030年までに倍増すると予測されています。

地域分析

* アジア太平洋: 2024年には収益の45.64%を占め、消費財の生産、国内Eコマースの増加、インフラプロジェクトへの政府の刺激策が印刷需要を拡大させるため、2030年までに3.28% CAGRで成長すると予測されています。中国やインドでは、段ボール加工ラインの追加やバーコード識別義務化が市場を牽引しています。

* 北米: 世界の生産量のかなりの部分を占めていますが、成長は緩やかです。米国ではデータ駆動型ダイレクトメール、医薬品添付文書、高級パッケージングへの需要移行により市場は安定しています。カナダは国内印刷コンテンツを優先する教育出版の義務付けに支えられた小ロット書籍生産に注力しています。

* ヨーロッパ: 一般的な商業印刷業務では横ばいの販売量を示していますが、C2C(消費者から消費者へ)リサイクル可能な基材と植物油インクへの投資が加速しています。ドイツの紙製コーヒーカップのデポジット・リターンシステムやEUの使い捨てプラスチック包装規制が、繊維板への需要を促進する可能性があります。

* ラテンアメリカおよび中東・アフリカ: 商業印刷市場全体に占める割合は小さいですが、大きな成長の可能性を秘めています。ブラジルのPETリサイクル率の向上や、湾岸協力会議(GCC)加盟国における新しい工業地帯の建設が、印刷需要を支えています。

競争環境

市場は中程度に細分化されています。凸版印刷株式会社、大日本印刷株式会社、R.R. Donnelley社は、大量パッケージング、セキュリティ文書、トランザクションメールにおいて規模のリーダーシップを維持しています。中国、インド、東南アジアの地域グループは、地元のFMCG(日用消費財)サプライヤー向けにフレキシブルパウチや小ロットデジタルラベルを専門としています。国境を越えたM&Aが増加しており、技術提携も顕著です。例えば、大日本印刷はクラウド分析プラットフォームを主要なMISベンダーと連携させ、リアルタイムKPIダッシュボードを提供しています。

持続可能性は競合他社を差別化する重要な要素です。凸版印刷の植物由来バリアフィルム「GL-FILM ECO」は、医療用ブリスターパックの従来のPVDC層を置き換え、リサイクル可能性を提供しています。R.R. Donnelley社は、米国上位20都市圏から50マイル圏内にオンデマンド印刷ハブのネットワークを展開し、輸送排出量と納期を削減しています。ヨーロッパのディスラプターは、サブスクリプションベースの「カーボンバランス」印刷サービスを提供し、企業のESG目標達成を支援しています。

最近の業界動向

* 2025年6月: RRD社は、ジョージア州オーステル工場で数百万米ドル規模のデジタルアップグレードを開始し、HP Indigo 120Kデジタル印刷機などを導入して可変オンデマンド印刷サービスを加速させました。

* 2025年4月: TOPPANホールディングスは、Sonoco社の熱成形および軟包装部門の買収を完了し、アメリカ大陸全体で持続可能なパッケージングおよび関連サービスを拡大しました。

* 2024年12月: ハイデルベルグ社とキヤノン社は、キヤノン社の枚葉インクジェット印刷機をハイデルベルグ社のオフセットラインと共同販売するグローバルパートナーシップを締結しました。

このレポートは、商業印刷市場に関する包括的な分析を提供しています。商業印刷市場は、オフセット印刷、デジタルインクジェット印刷、フレキソ印刷、スクリーン印刷、グラビア印刷といった多様なプロセスを用いて製造される、印刷物、パッケージ、広告宣伝物、トランザクション文書、書籍、定期刊行物などの工場規模の生産から生じる収益として定義されています。本調査では、家庭用/オフィス用デスクトッププリンターや、物理的な印刷物を生成しない純粋なデジタルフルフィルメントサービスは対象外としています。市場は、印刷タイプ、用途、印刷材料、フォーマット、そして地域という多角的な視点から詳細に分析されています。

調査は、プラントマネージャー、機器ベンダー、ラベルコンバーター、印刷物購入ブランドチームへのインタビューを含む綿密な一次調査と、公的データセット、企業提出書類、業界団体からの洞察、特許分析などの広範な二次調査を組み合わせて実施されました。市場規模の算出と予測は、国別の生産・貿易データから需要プールを再構築するトップダウンアプローチと、主要フォーマットの平均販売価格と推定印刷数を掛け合わせるボトムアップチェックを組み合わせることで行われています。多変量回帰分析やシナリオ分析も活用され、四半期ごとのモデル見直しと年次での完全な更新により、データの信頼性と精度が確保されています。

主要な調査結果として、商業印刷市場は2025年に8,372億ドルの規模に達すると予測されており、2030年までに年平均成長率(CAGR)2.38%で成長し、9,405億4,000万ドルに達すると見込まれています。特にデジタルインクジェットソリューションは、2030年までに3.45%のCAGRで最も急速に成長する印刷技術として注目されています。用途別では、パッケージングが2024年の収益の44.08%を占め、Eコマースの拡大とプレミアムブランドのポジショニングがその継続的な成長を強力に牽引しています。

持続可能性のトレンドも市場に大きな影響を与えており、VOC(揮発性有機化合物)規制の厳格化や、リサイクル可能・堆肥化可能なパッケージに対する消費者の需要に応えるため、バイオコーティング紙や植物由来インクへの移行が加速しています。地域別では、アジア太平洋地域が収益シェア45.64%を占め、3.28%のCAGRで最も強い成長見通しを示しており、製造業の拡大と消費者支出の増加がその背景にあります。

市場の成長を促進する主な要因としては、オンデマンドパッケージング印刷の爆発的な増加、パーソナライズされたマーケティングのための可変データ印刷の採用拡大、小売およびCPG(消費財)ブランドからのプロモーション印刷に対する持続的な需要が挙げられます。また、環境に優しい基材や植物由来インクへの移行、パッケージやラベルへの印刷電子機器(RFID、NFC)の統合、顧客に近い場所でのマイクロファクトリー型「Print-as-a-Service」ハブの出現も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。広告費がデジタルメディアチャネルへ移行し続けていること、紙、インク、エネルギーといった投入資材の価格変動、従来のインクに対するVOCおよび化学物質使用に関する厳格な規制、そして新しいデジタル印刷機向けの半導体部品の不足などが挙げられ、これらが市場の課題となっています。

市場は、オフセットリソグラフィー、デジタルインクジェット、フレキソグラフィー、スクリーン、グラビアといった主要な印刷タイプ、パッケージング、広告、出版(書籍、雑誌、新聞など)、企業・トランザクション印刷といった幅広い用途、紙・段ボール、プラスチック・合成基材、布地・繊維、金属・箔といった多様な印刷材料、大判、小判、ダイレクト・トゥ・オブジェクトといったフォーマット、そして北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった主要地域にわたって詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、凸版印刷、大日本印刷、R.R. Donnelley & Sons Company、Quad/Graphics Inc.、Transcontinental Inc.、Cimpress plc、Xerox Corporation、HP Inc.など、グローバルレベルおよび市場レベルでの主要企業のプロファイルが提供されています。これらの企業は、製品・サービス、財務状況、戦略的情報、最近の動向に基づいて評価されています。

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されており、今後の市場戦略策定に役立つ情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オンデマンドパッケージ印刷の爆発的な成長

- 4.2.2 パーソナライズされたマーケティングのためのバリアブルデータ印刷の採用増加

- 4.2.3 小売およびCPGブランドからのプロモーション印刷に対する持続的な需要

- 4.2.4 環境に優しい基材と植物性インクへの移行

- 4.2.5 印刷エレクトロニクス(RFID、NFC)のパッケージおよびラベルへの統合

- 4.2.6 顧客に近いマイクロファクトリー「サービスとしての印刷」ハブの出現

-

4.3 市場の阻害要因

- 4.3.1 広告費のデジタルメディアチャネルへの継続的な移行

- 4.3.2 紙、インク、エネルギー投入物の価格変動

- 4.3.3 従来のインクに対する厳しいVOCおよび化学物質使用規制

- 4.3.4 新しいデジタル印刷機用半導体部品の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 投資分析

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 印刷タイプ別

- 5.1.1 オフセットリソグラフィー

- 5.1.2 デジタルインクジェット

- 5.1.3 フレキソグラフィー

- 5.1.4 スクリーン

- 5.1.5 グラビア

- 5.1.6 その他の印刷タイプ

-

5.2 用途別

- 5.2.1 パッケージング

- 5.2.2 広告

- 5.2.3 出版

- 5.2.3.1 書籍

- 5.2.3.2 雑誌

- 5.2.3.3 新聞

- 5.2.3.4 その他の出版

- 5.2.4 企業およびトランザクション印刷

- 5.2.5 その他の用途

-

5.3 印刷材料別

- 5.3.1 紙および段ボール

- 5.3.2 プラスチックおよび合成基材

- 5.3.3 布地および繊維

- 5.3.4 金属および箔

- 5.3.5 その他の材料

-

5.4 フォーマット別

- 5.4.1 大判印刷

- 5.4.2 小判印刷

- 5.4.3 ダイレクト・トゥ・オブジェクト印刷

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 ケニア

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Toppan Inc.

- 6.4.2 Dai Nippon Printing Co., Ltd.

- 6.4.3 R.R. Donnelley & Sons Company

- 6.4.4 Quad/Graphics Inc.

- 6.4.5 Transcontinental Inc.

- 6.4.6 Cenveo Worldwide Limited

- 6.4.7 Cimpress plc

- 6.4.8 Deluxe Corporation

- 6.4.9 Shutterfly LLC

- 6.4.10 LSC Communications LLC

- 6.4.11 Mondi Group

- 6.4.12 Printpack Inc.

- 6.4.13 Multi-Color Corporation

- 6.4.14 ACME Printing

- 6.4.15 O’Neil Printing

- 6.4.16 Xerox Corporation (印刷サービス)

- 6.4.17 Smurfit Westrock (印刷とパッケージング)

- 6.4.18 Berry Global Group (グラフィックサービス)

- 6.4.19 Seiko Epson Corporation (商業用インクジェットシステム)

- 6.4.20 HP Inc. (PageWideインダストリアル)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

商業印刷とは、企業や団体が事業活動の一環として、製品やサービスの宣伝、情報の伝達、ブランドイメージの構築などを目的として行う印刷活動全般を指します。一般的に、書籍や雑誌といった出版物を対象とする「出版印刷」や、個人が私的に利用する「パーソナル印刷」とは区別され、ビジネス用途に特化している点が特徴です。その目的は多岐にわたり、顧客へのアプローチ、社内コミュニケーションの円滑化、製品の保護や表示など、様々な形で企業活動を支えています。単に文字や画像を再現するだけでなく、用途に応じた品質、耐久性、デザイン性、そしてコスト効率が求められる分野です。

商業印刷には、用途やロット、品質要求に応じて様々な印刷方式が用いられます。最も普及しているのは「オフセット印刷」で、高品質な仕上がりと大量生産に適しており、チラシ、パンフレット、カタログ、ポスターなどに利用されます。安定した品質で効率的に生産できる点が強みです。「デジタル印刷」は、版を必要としないため、小ロット、多品種、短納期に対応でき、可変データ印刷(バリアブル印刷)により、顧客に合わせたパーソナライズされた販促物作成に適しています。特殊な用途では「グラビア印刷」が用いられ、写真のような階調表現に優れ、食品パッケージや建材など、高級感や耐久性が求められる製品に利用されます。「フレキソ印刷」は、樹脂製の版を使用し、段ボールや軟包装材の印刷に広く利用されています。その他にも、立体物への印刷が可能な「スクリーン印刷」や、金属やプラスチックへの印刷に適した「パッド印刷」など、特定の素材や形状に対応するための多様な印刷技術が存在します。

これらの印刷方式は、それぞれ得意とする分野や特性が異なるため、商業印刷では、印刷物の種類、数量、予算、納期、そして最終的な品質目標を総合的に考慮し、最適な方式が選択されます。例えば、数万部以上の大量のパンフレットであればオフセット印刷が、数百部のパーソナライズされたDMであればデジタル印刷が選ばれるといった具合です。また、複数の印刷方式を組み合わせることで、より複雑な表現や機能を持たせることも可能です。

商業印刷のプロセスは、企画・デザインから始まり、原稿作成、DTP(DeskTop Publishing)によるデータ作成、色校正、製版(デジタル印刷の場合は不要)、印刷、そして断裁、製本、表面加工(PP加工、UVニス加工など)、型抜きといった後加工を経て、最終製品として完成します。この一連の工程において、品質管理は非常に重要であり、色の一貫性、文字の鮮明さ、加工の精度などが厳しくチェックされます。

近年では、環境への配慮も重要なテーマとなっており、FSC認証紙の使用、植物油インキの採用、VOC(揮発性有機化合物)排出量の削減など、環境負荷の低い印刷技術や資材の導入が進められています。また、デジタル技術の進化は、印刷プロセスの効率化だけでなく、WebtoPrint(ウェブトゥプリント)のようなオンラインでの印刷発注システムの普及を促し、より手軽に、そして迅速に商業印刷を利用できる環境を整えています。

商業印刷は、単なる情報伝達の手段にとどまらず、企業のブランドイメージを構築し、顧客との接点を生み出し、ビジネスの成長を後押しする重要な役割を担っています。