連続段ボール市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

段ボールファンフォールド市場レポートは、壁タイプ(シングルウォール、ダブルウォール、トリプルウォール、クアッドウォール)、フルートタイプ(Cフルート、Bフルート、Eフルート、Fフルート、その他のフルートタイプ)、印刷技術(デジタル印刷、フレキソ印刷、リソグラフィー印刷、オフセットインクジェット)、最終用途(輸送・ロジスティクスなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

段ボールファンフォールド市場の概要(2030年までの市場規模とシェア予測)

はじめに

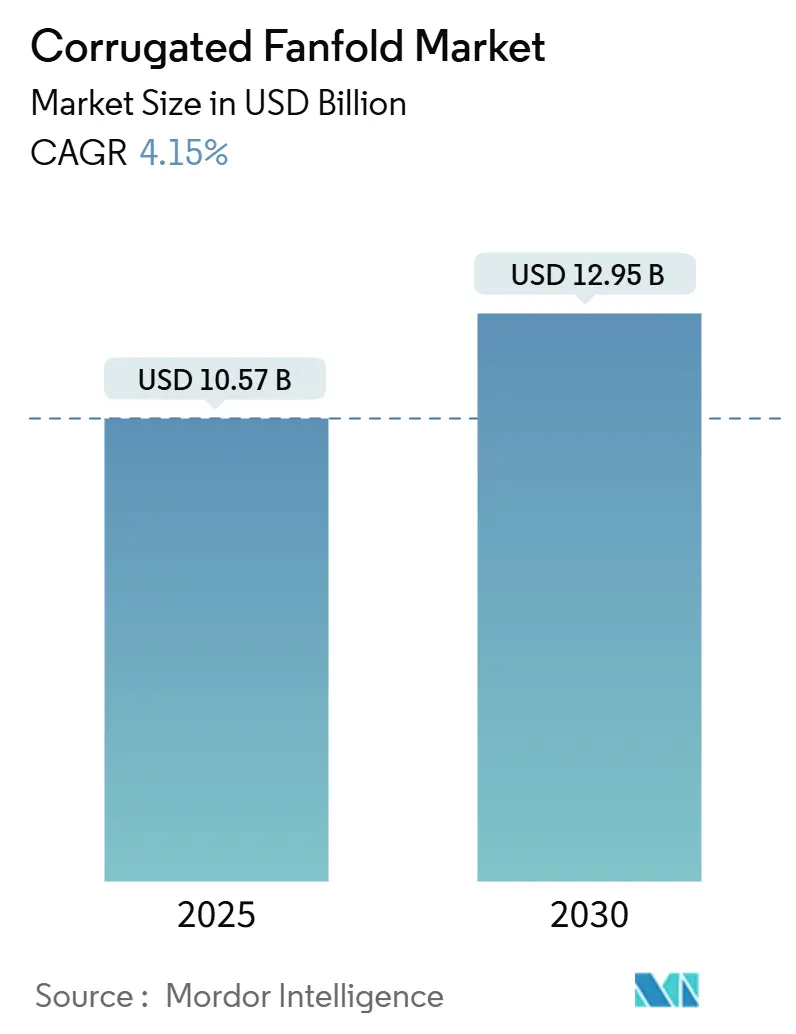

段ボールファンフォールド市場は、2025年に105.7億米ドルの規模に達し、2030年までに129.5億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.15%を記録する見込みです。この成長は、自動化されたフルフィルメントラインにおける適切なサイズの連続供給型パッケージングの中心的役割によって支えられています。ファンフォールドは、材料廃棄物を26%削減し、トラックの利用率を33%向上させることで、コンテナボードの効率的な活用を促進します。また、デジタルワークフローにより、カスタムボックスを3.5秒で製造可能となり、労働力不足の緩和や緩衝材の不要化といったメリットを提供します。これらは、ラストマイルコストの課題に直面するEコマース事業者にとって特に重要な利点となっています。

地域別に見ると、北米が2024年に38.54%と最大の市場シェアを占めました。一方、アジア太平洋地域は、Nine Dragons Paperによる新規生産能力の増強やベトナムにおける需要の急増に牽引され、7.88%のCAGRで最速の拡大を遂げると予測されています。製品タイプ別では、シングルウォール形式が2024年に55.63%のシェアを占めましたが、自動車や医薬品のサプライチェーンで高い圧縮強度が求められることから、トリプルウォールは7.85%のCAGRで成長しています。

主要な市場動向と洞察

推進要因

1. Eコマースフルフィルメントセンターにおける適切なサイズ包装需要の急増:

Eコマース事業者は、過剰なサイズの荷物にかかる寸法重量ペナルティ(最大30%)や、過剰な緩衝材による顧客の不満を避けるため、適切なサイズの自動化を優先しています。PacksizeのX5導入事例では、生産性が97%向上し、ピッキングラインの労働力が半減しました。TNT Dealsは連続供給型ファンフォールドへの移行後、1時間あたり400件の注文を処理し、段ボール費用を50%以上削減しました。機械は3.5秒ごとにオーダーメイドの箱を製造し、手作業(30秒以上)を上回ります。適切なサイズの包装は、トレーラーの積載密度を25%向上させ、材料使用量を26%削減し、小売業者のScope 3排出量削減目標に貢献しています。

2. Fit-to-Product (FtP) 自動化システムのファンフォールド採用加速:

FtP機器は、ファンフォールドを製品のリアルタイム寸法に合わせた精密な包装媒体に変換します。WestRockのBoxSizerは、各ケースのサイズを動的に変更し、空隙を削減し、出荷あたりの炭素排出量を削減します。ReadyWiseはPacksizeのX4に移行し、週に100万個のパウチを生産しながら、すべての緩衝材を不要にしました。BHS Corrugatedの「Corrugated 4.0」はIoTセンサーを組み込み、リアルタイムで品質を調整し、欠陥を25%削減し、OEE(設備総合効率)を85%に向上させました。これらの生産性向上は、設置面積、労働力、稼働時間が厳しく評価される現場において、段ボールファンフォールド市場の魅力を高めています。

3. ブランドオーナーによる単一素材、縁石回収可能なソリューションへの転換:

企業の持続可能性プログラムは、家庭の縁石回収スキームでリサイクル可能な単一素材形式をますます要求しており、ファンフォールドはEPS(発泡スチロール)や多層プラスチックの直感的な代替品となっています。VELUXはプラスチックを段ボール包装に置き換え、900トンのポリマーを削減し、CO₂を13%削減しました。DS SmithのTailorTempは、コールドチェーン商品を36時間範囲内に保ちながら、完全にリサイクル可能な繊維で作られています。2030年までに100%リサイクル可能な包装を目指す欧州の目標は、ファンフォールドの繊維が25回再処理可能であるため、その市場をさらに加速させています(プラスチックのリサイクルサイクルは限られています)。

4. IoT対応の変換ラインによるOEE向上と切り替えコスト削減:

予測分析と機械学習プラットフォームは、稼働時間を延長し、トリム廃棄物を削減し、よりスマートな段ボールファンフォールド産業を支えています。SUN AutomationのHelios IIoTスイートは、計画外のダウンタイムを35%削減し、新たな設備投資なしで安定した生産能力を追加します。Voithの自律型ミルビジョンは、AIがファンフォールドのパラメータを微調整し、エネルギーを15%節約し、グレード品質を維持する方法を示しています。これらの取り組みは、総配送コスト指標に直接影響し、データ駆動型生産を習得したサプライヤーに対する買い手の好みを強化しています。

抑制要因

1. クラフトライナーおよび再生コンテナボード価格の変動:

段ボールファンフォールド市場は、北米のライナーボード価格が2025年初頭に1トンあたり70米ドル上昇するなど、パルプとOCC(古紙)の周期的な変動に直面しており、コンバーターの利益を圧迫し、OEMへの短期的な価格転嫁を引き起こしています。中国の古紙輸入制限は、世界の再生繊維の流れを不安定にし続け、Eコマースの量が増加するまさにその時に供給を逼迫させています。統合された大手企業は、社内工場を通じて価格高騰を部分的に相殺しますが、中小のシート工場はより大きなリスクに直面し、長期的な繊維契約や混合シートレシピでコストを抑えつつ品質管理を複雑にする必要があります。

2. 資本集約的なデジタル印刷機が中小企業の導入を制限:

シングルパスデジタルインクジェット印刷機は300万米ドルを超えることがあり、段ボールファンフォールド市場の大部分を占める独立系企業にとっては障壁となります。ハイブリッドFLEXO-インクジェットシステムは、コスト効率とカスタムグラフィックを両立させようとしますが、プレート、インク、サービス契約は依然として中小企業の予算を圧迫します。設備リースは初期負担を軽減しますが、回収期間を長期化させ、一部のコンバーターはオムニチャネル小売によって推進される少量生産のSKUに対応できない古い機械を使用し続けています。このような投資摩擦は、資金調達スキームが拡大するまで、サービスが行き届いていない地域での普及を抑制する可能性があります。

セグメント分析

1. ウォールタイプ別:ヘビーデューティー用途でトリプルウォールが勢いを増す

シングルウォールは2024年に55.63%のシェアを維持し、小売業者が高回転SKU向けに費用対効果の高い構造を好むことを反映しています。しかし、EVバッテリーモジュール、産業機械、温度に敏感な医薬品が高いエッジクラッシュ強度を要求するため、トリプルウォールは7.85%のCAGRで拡大すると予測されています。Smurfit KappaのScania向けプログラムは、トリプルウォール包装が材料費を30%削減し、自動ハンドリングループで部品を固定したことを示しています。自動倉庫が普及するにつれて、購入者はヘビーデューティーファンフォールドを生産ラインを停止させる可能性のある落下衝撃に対する保険と見なすようになり、トリプルウォールは段ボールファンフォールド市場の成長の原動力となっています。

2. フルートタイプ別:Eフルートがデジタル印刷の触媒として浮上

Cフルートは2024年に40.46%のシェアを維持し、小包運送業者向けの強度と重量のバランスを反映しています。しかし、Eフルートの8.17%のCAGRは、より薄いプロファイルが寸法重量最適化と合致し、1,200×1,200 DPIグラフィック用の滑らかな印刷面を提供することを示しています。DominoのX630iは、Eフルートにプライマーなしで最大246 fpmで食品安全な水性印刷を実現し、店頭ディスプレイのブランド要件を満たしています。物流関係者は、CフルートからEフルートに切り替えることで、コンテナあたりの箱の数を20%増やし、世界の段ボールファンフォールド市場で貨物と倉庫の容量を解放します。

3. 印刷技術別:ハイブリッドイノベーションを通じてフレキソ印刷が加速

デジタルシステムは、カスタマイズ需要の増加に伴い、2024年に段ボールファンフォールド市場シェアの48.54%を占めました。しかし、フレキソ印刷機は、数分で変更できるプレートと、可変グラフィック用のシングルパスインクジェットとバルクカバー用の400 m/分のフレキソ速度を融合したUtecoのOnyxOMNIAのようなハイブリッドアーキテクチャのおかげで、7.66%のCAGRで成長しています。水性インクは現在、食品接触規制を満たし、VOC排出量を抑制することで、デジタル印刷との持続可能性のギャップを縮めています。10,000リニアメートルを超える印刷では、コスト面でフレキソ印刷が有利になり、進化する段ボールファンフォールド市場で2030年までかなりのシェアを維持することが保証されます。

4. 最終用途別:Eコマースフルフィルメントが最速の拡大を牽引

出荷・物流は、3PLが大量処理業務のためにシートから連続ファンフォールドへの移行を続けたため、2024年に段ボールファンフォールド市場規模の42.44%を占めました。Eコマースフルフィルメントは、自動化されたフィット・トゥ・プロダクトシステムが1時間あたり1,020個の箱を生産し、即日発送の約束を可能にするため、8.97%のCAGRを記録すると予測されています。食品・飲料ブランドは、Taartenwinkel Bakeryの7℃以下のデザート出荷に見られるように、コールドチェーン規制を満たす漏れ防止で縁石回収可能なクレートにファンフォールドを指定することが増えています。ヘルスケアおよびパーソナルケア企業は、プレミアムな開封体験のためにこの媒体を活用し、ラベルを追加することなくQRコード駆動のトレーサビリティを組み込み、ライフスタイルカテゴリーへの段ボールファンフォールド市場の浸透を拡大しています。

地域分析

1. 北米:

北米は2024年に38.54%の収益を占め、段ボールファンフォールド市場を牽引しています。記録的な小包量と最低賃金の上昇の中で、全国のフルフィルメントセンターが自動化を急いでいることが背景にあります。ロサンゼルス条例187717のような州レベルのEPS(発泡スチロール)禁止は、荷送人に繊維ベースの代替品を採用するよう促し、短期的な需要を確保しています。繊維価格の変動は逆風ですが、Green Bay Packagingのアーカンソー工場への10億米ドル、Georgia-Pacificのアラバマ工場への8000万米ドルの投資は、地域消費への自信を示しています。

2. アジア太平洋:

アジア太平洋地域は2030年までに7.88%の最速CAGRを記録すると予測されています。Nine Dragons Paperの年間60万~90万トンの生産能力増強と、年間9.73%増加するベトナムの35億米ドルの包装需要が成長を後押ししています。中国の古紙不足の工場は2024年にコンテナボード価格が3.04%上昇したと報告しており、新興ASEAN市場でのリサイクル不足は原材料の安定性を阻害し、輸入OCCへの依存度を高めています。そのため、各国政府は回収スキームを加速させており、これが地域の活況を呈する段ボールファンフォールド市場の供給を強化しています。

3. 欧州:

欧州は規制の確実性を背景に、中程度の1桁台の成長を維持しています。EUの包装および包装廃棄物規制は、2030年までに包装廃棄物の削減とリサイクル率の向上を義務付けており、これが段ボール包装の需要を促進しています。特に、ドイツやフランスなどの主要国では、電子商取引の拡大と持続可能な包装ソリューションへの消費者の意識の高まりが、段ボールファンフォールド市場の成長を後押ししています。しかし、エネルギー価格の高騰と原材料の供給不安は、依然として生産コストに圧力をかけており、市場参加者は効率化とサプライチェーンの多様化を模索しています。

このレポートは、グローバル段ボールファンフォールド市場に関する詳細な分析を提供しています。段ボールファンフォールドとは、自動箱製造機と組み合わせて使用される、一定間隔で筋入れ・折り畳み加工が施された長尺の段ボールシートであり、大規模ビジネスにおいてオンデマンドでオーダーメイドの包装を生産することを可能にします。

市場規模と成長予測:

市場規模は2025年に105.7億米ドルに達し、2030年には129.5億米ドルに成長すると予測されています。

市場の主要な推進要因:

1. Eコマースの需要増大: Eコマースのフルフィルメントセンターからの「適正サイズ」の包装に対する需要が急増しています。

2. 自動化システムの普及: Fit-to-product (FtP) 自動システムがファンフォールドの採用を加速させています。

3. 環境配慮型ソリューションへの移行: ブランドオーナーが、モノマテリアル(単一素材)で縁石回収可能なリサイクルソリューションへと移行しています。

4. 中小企業向けリースモデル: 中小企業向けにオンデマンド段ボール製造機のリースモデルが急増しています。

5. 政府による規制: 主要な州における発泡ポリスチレン(EPS)充填材の使用禁止が、ファンフォールドの需要を後押ししています。

6. 生産効率の向上: IoT対応の変換ラインが総合設備効率(OEE)を改善し、切り替えコストを削減しています。

市場の主な抑制要因:

1. 原材料価格の変動: クラフトライナーおよび再生コンテナボードの価格変動が市場に影響を与えています。

2. デジタル印刷機の高コスト: 資本集約的なデジタル印刷機は、中小企業の導入を制限する要因となっています。

3. 接着剤の供給問題: デンプン系バイオ接着剤の供給ボトルネックが存在します。

4. リサイクルインフラの未整備: 新興アジア太平洋地域では、段ボールのリサイクルインフラが限られています。

地域別およびセグメント別の動向:

* 地域別: 北米は2024年に38.54%の収益を占め、高度な自動化とEPS規制により市場を牽引しています。

* 最終用途別: Eコマースのフルフィルメント分野は、適正サイズ包装の自動化が主流となるにつれて、年平均成長率8.97%で最も急速に成長しています。

* 壁の種類別: 産業、自動車、医薬品分野における高い圧縮強度ニーズが、トリプルウォールファンフォールドの年平均成長率7.85%での成長を牽引しています。

規制と技術の影響:

* 規制: EUおよび米国における発泡ポリスチレンの禁止やリサイクル可能な包装の義務化は、ブランドが繊維ベースのファンフォールドソリューションへ移行する要因となっています。

* 技術: IoT対応の変換ラインやハイブリッドフレキソ・デジタル印刷機は、コンバーターのOEE向上と切り替えコスト削減に貢献し、生産効率を再構築しています。

市場のセグメンテーション:

レポートでは、市場を以下の要素で詳細にセグメント化し、分析しています。

* 壁の種類: シングルウォール、ダブルウォール、トリプルウォール、クアッドウォール。

* フルートの種類: Cフルート、Bフルート、Eフルート、Fフルート、その他のフルートタイプ。

* 印刷技術: デジタル印刷、フレキソ印刷、リソグラフィック印刷、オフセットインクジェット。

* 最終用途: 輸送・物流、Eコマース・フルフィルメント・3PL、食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、産業・自動車部品、その他の最終用途。

* 地域: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

競争環境:

市場の集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(International Paper Company、Smurfit WestRock、Mondi plc、Oji Holdings Corporation、Rengo Co., Ltd.など)が含まれており、競合他社の分析も行われています。

市場機会と将来展望:

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 Eコマースフルフィルメントセンターからの適正サイズ包装需要の急増

- 4.2.2 製品適合型(FtP)自動システムによるファンフォールドの採用加速

- 4.2.3 ブランドオーナーによる単一素材、縁石回収可能なソリューションへの転換

- 4.2.4 中小企業向けオンデマンド段ボール製造機リースモデルの急増(潜在的要因)

- 4.2.5 主要州における発泡ポリスチレン製緩衝材の政府による禁止(潜在的要因)

- 4.2.6 IoT対応加工ラインによるOEE向上と段取り替えコスト削減(潜在的要因)

-

4.3 市場の阻害要因

- 4.3.1 クラフトライナーおよび再生コンテナボードの価格変動

- 4.3.2 資本集約型デジタル印刷機が中小企業の導入を制限

- 4.3.3 澱粉系バイオ接着剤の供給ボトルネック(潜在的要因)

- 4.3.4 新興APACにおける段ボールリサイクルインフラの限定性(潜在的要因)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 リサイクルと持続可能性の展望

5. 市場規模と成長予測(金額)

-

5.1 壁の種類別

- 5.1.1 シングルウォール

- 5.1.2 ダブルウォール

- 5.1.3 トリプルウォール

- 5.1.4 クアッドウォール

-

5.2 フルートの種類別

- 5.2.1 Cフルート

- 5.2.2 Bフルート

- 5.2.3 Eフルート

- 5.2.4 Fフルート

- 5.2.5 その他のフルートタイプ

-

5.3 印刷技術別

- 5.3.1 デジタル印刷

- 5.3.2 フレキソ印刷

- 5.3.3 リソグラフィー印刷

- 5.3.4 オフセットインクジェット

-

5.4 用途別

- 5.4.1 輸送およびロジスティクス

- 5.4.2 Eコマース、フルフィルメント、3PL

- 5.4.3 食品および飲料

- 5.4.4 医薬品およびヘルスケア

- 5.4.5 パーソナルケアおよび化粧品

- 5.4.6 産業用および自動車部品

- 5.4.7 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ペーパー・カンパニー

- 6.4.2 スマーフィット・ウェストロック

- 6.4.3 モンディ plc

- 6.4.4 王子ホールディングス株式会社

- 6.4.5 ジョージア・パシフィック LLC

- 6.4.6 パッケージング・コーポレーション・オブ・アメリカ

- 6.4.7 ストラ・エンソ Oyj

- 6.4.8 プラット・インダストリーズ Inc.

- 6.4.9 リブル・パッケージング Ltd.

- 6.4.10 メナシャ・コーポレーション

- 6.4.11 パックサイズ・インターナショナル

- 6.4.12 ガナール・アクティエンゲゼルシャフト

- 6.4.13 クラビン SA

- 6.4.14 九龍紙業(ホールディングス)Ltd.

- 6.4.15 レンゴー株式会社

- 6.4.16 カスケーズ Inc.

- 6.4.17 ソノコ・プロダクツ・カンパニー

- 6.4.18 グレート・リトル・ボックス・カンパニー

- 6.4.19 VPK パッケージング・グループ NV

- 6.4.20 山鷹国際

- 6.4.21 グルポ・ゴンディ

- 6.5 ヒートマップ分析

- 6.6 競合分析 – 新興企業 vs. 確立された企業

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

連続段ボールとは、通常のシート状に裁断された段ボールとは異なり、長尺の段ボールがロール状、あるいは蛇腹状(ファンフォールド状)に連続して供給される形態の段ボールを指します。これは、特に自動包装ラインや、製品のサイズに合わせて最適な箱をその場で製造する「ボックスオンデマンドシステム」などで活用されることを前提として設計されています。連続した材料供給により、生産効率の向上、資材ロスの削減、そして多様なサイズの製品に対応できる柔軟性が大きな特徴となっております。

この連続段ボールには、主に供給形態による種類があります。一つは「ロール状」で、非常に長い距離を連続して供給できるため、大規模な自動包装ラインや、長尺の製品を梱包する際に適しています。もう一つは「ファンフォールド状」で、折り畳まれて供給されるため、ロール状に比べて省スペースでの保管が可能であり、比較的コンパクトなシステムや、多品種少量生産に対応するシステムで利用されることが多いです。また、段ボールのフルート(波形)の種類も、一般的な段ボールと同様にAフルート、Bフルート、Cフルート、Eフルート、Fフルート、そしてWフルート(複両面)など多岐にわたり、梱包する製品の強度や緩衝性、印刷適性などの要件に応じて選択されます。表面のライナーも、クラフト紙、再生紙、白色ライナーなど、用途やデザイン性に合わせて選ばれます。

連続段ボールの主な用途は、多岐にわたります。最も代表的なのは、前述の通り「ボックスオンデマンドシステム」を用いた、製品サイズに合わせた最適な梱包箱の製造です。これにより、過剰な梱包材の使用を避け、緩衝材の削減にも繋がり、物流コストの低減に貢献します。特に、多品種少量生産を行う企業や、EC(電子商取引)事業者において、商品のサイズが多様であるため、ジャストフィットの箱を効率的に製造できるメリットは非常に大きいと言えます。また、自動ケースフォーマーに供給され、連続的に箱を組み立てる用途や、長尺の製品や不定形な製品を梱包するための特殊な箱を製造する際にも利用されます。さらに、緩衝材や仕切り材として、必要な形状にカットして使用されることもあります。

関連技術としては、「ボックスオンデマンドシステム(BODシステム)」が最も重要です。これは、連続段ボールを供給し、製品の寸法データに基づいて自動で切断、罫線加工、折り加工を行い、最適なサイズの箱を製造する機械システムです。このシステムは、CAD/CAMソフトウェアと連携し、複雑な箱の形状設計や、生産計画の最適化を可能にします。また、自動倉庫システム(AS/RS)やロボットアームと組み合わせることで、ピッキングから梱包、出荷までの一連のプロセスを完全に自動化することも可能です。近年では、IoT技術やAIを活用し、生産状況のリアルタイム監視、予知保全、さらには需要予測に基づいた生産計画の最適化なども進められています。さらに、デジタル印刷技術の進化により、連続段ボールに直接、ブランドロゴや製品情報、パーソナライズされたメッセージなどを印刷することも可能になり、マーケティングツールとしての価値も高まっています。

市場背景としては、EC市場の爆発的な成長が最大の牽引力となっています。ECでは、多種多様な商品が個別に、あるいは少量で発送されるため、画一的なサイズの箱では対応しきれず、過剰な梱包や緩衝材の使用が常態化していました。連続段ボールとBODシステムは、この課題を解決し、物流の効率化とコスト削減に大きく貢献しています。また、環境意識の高まりも重要な要素です。過剰包装の削減、資材ロスの低減、そしてリサイクル可能な段ボールの使用は、企業のサステナビリティへの取り組みとして高く評価されています。さらに、人手不足が深刻化する中で、梱包作業の自動化は、労働力確保の観点からも非常に有効な解決策となっています。サプライチェーンのレジリエンス強化の観点からも、必要な時に必要な量の箱を自社で製造できる体制は、在庫リスクの低減やリードタイムの短縮に繋がります。

今後の展望としては、連続段ボールとその関連技術は、さらなる進化と普及が期待されています。まず、BODシステムの高性能化と多機能化が進み、より複雑な箱の形状や、多様な素材への対応が可能になるでしょう。AIや機械学習の活用により、梱包設計の最適化や、生産スケジュールの自動調整がさらに高度化されると予測されます。また、環境負荷低減への要求は一層強まり、再生可能資源を100%使用した段ボールや、生分解性を持つ素材の開発、さらにはクローズドループリサイクルシステムの構築が進むと考えられます。スマートパッケージングの分野では、IoTセンサーやRFIDタグを段ボールに組み込み、輸送中の商品の状態監視やトレーサビリティの向上に貢献する技術も実用化が進むでしょう。パーソナライゼーションやブランディングの重要性が増す中で、デジタル印刷技術と連携した、より高度なデザインや情報提供が可能な連続段ボールの需要も高まることが予想されます。これらの進化により、連続段ボールは単なる梱包材としてだけでなく、物流、マーケティング、そして環境戦略の中核を担う重要なソリューションとして、その価値を一層高めていくことでしょう。