神経痛治療市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

神経痛治療市場レポートは、治療モダリティ(薬物療法[抗てんかん薬など]、デバイスベースの神経変調など)、疾患適応(三叉神経痛、帯状疱疹後神経痛など)、エンドユーザー(病院・診療所、外来手術センター、疼痛管理センター、在宅ケア/遠隔疼痛管理プラットフォーム)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

神経痛治療市場の概要(2030年までの市場規模とシェア予測)

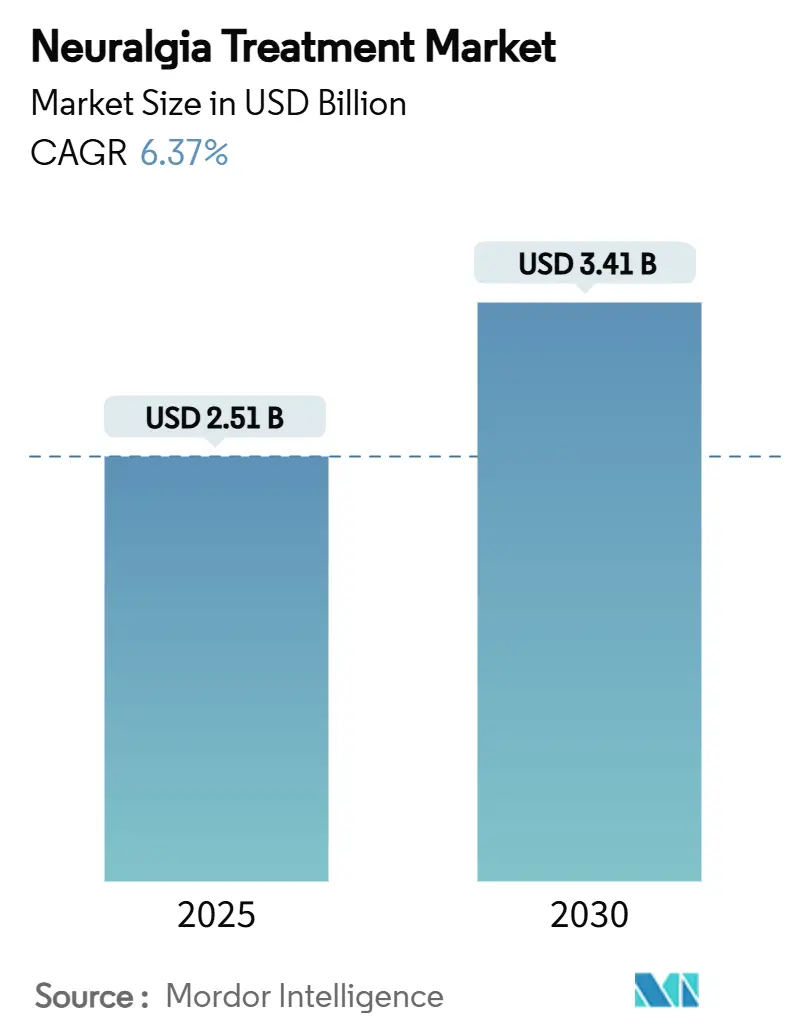

1. はじめに

神経痛治療市場は、2025年には25.1億米ドルに達し、2030年までに34.1億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.37%が見込まれています。この成長は、神経調節技術の進歩、神経因性疼痛患者の増加、そして非オピオイド鎮痛ソリューションへの世界的な需要の高まりによって支えられています。

特に、2025年1月にFDAの承認を得た、初の高選択的NaV1.8阻害剤であるSuzetrigineは、新たな分子標的の有効性を証明し、業界の投資を加速させています。また、リアルタイムで治療をパーソナライズする閉ループ脊髄刺激装置の革新が需要を喚起しており、高齢化の進展は帯状疱疹後神経痛の発生率を増加させています。一方で、神経痛治療業界は、償還の複雑さや原材料不足といった課題にも直面しており、多様なサプライチェーンと価値ベースの償還枠組みの必要性が浮き彫りになっています。

2. 主要なレポートのポイント

* 治療法別: 2024年において、薬物療法が神経痛治療市場の47.53%を占め、最大のシェアを保持しています。一方、デバイスベースの神経調節は、2030年までに10.78%のCAGRで最も速い成長が予測されています。

* 疾患別: 2024年において、三叉神経痛が神経痛治療市場規模の41.23%を占めています。帯状疱疹後神経痛は、2030年までに9.34%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年において、病院・クリニックが神経痛治療市場の56.24%のシェアを占めています。外来手術センターは、8.56%のCAGRで最も速い成長を記録しています。

* 地域別: 2024年において、北米が36.58%の収益シェアで最大の市場を占めています。しかし、アジア太平洋地域は、2030年までに9.05%のCAGRで最も高い地域成長率を示すと予測されています。

3. 市場のトレンドと洞察

3.1. 促進要因

* 神経因性疼痛および神経痛性疼痛疾患の有病率上昇: 三叉神経痛だけでも毎年約15万人のアメリカ人が罹患しており、平均寿命の延長、糖尿病の発生率上昇、診断意識の向上により、全体的な症例数が増加しています。これにより、医療システムは新たな資金を投入せざるを得なくなり、第一選択薬である抗てんかん薬や新しいデバイスベースの治療法への需要が高まっています。生産性の低下による経済的損失も、継続的なイノベーションへの投資を正当化しています。

* 神経調節および神経刺激デバイスの急速な革新: 2024年4月には、Medtronicのリアルタイム生体信号モニタリング機能を備えた閉ループ脊髄刺激装置「Inceptiv」がFDAの承認を得ました。人工知能(AI)アルゴリズムが患者の生理機能に合わせてパルス出力を微調整し、疼痛緩和効果を高め、副作用の発生率を低減しています。Boston Scientificの糖尿病性末梢神経障害向け「WaveWriter Alpha」シリーズのような同様の承認も、対象となる患者層を拡大しています。これらの進歩により、神経調節は全身薬物療法に代わる主流の選択肢として位置づけられています。

* R&D資金の増加と後期段階の薬剤パイプラインの勢い: Vertex社によるSuzetrigineの商業的発売は、ナトリウムチャネル遮断薬の収益可能性を示しており、メタボトロピックグルタミン酸、TRPV1、CGRP経路にわたる追加のパイプライン資産を刺激しています。Basimglurant(NOE-101)は、2025年に200人の三叉神経痛患者を対象としたフェーズ2/3試験に進みました。資金流入は生物製剤や毒素ベースの注射剤にも多様化しており、メカニズム特異的な薬剤設計の時代が到来していることを示唆しています。

* 外来手術センターおよび日帰りマイクロサージェリーセンターの拡大: 支払者は費用抑制のために外来治療を推奨しており、脊髄刺激装置の埋め込み手術が外来環境へと移行する動きを加速させています。滞在期間の短縮と包括払い制度により、1件あたりの手術費用が削減され、これらのセンターは価格と利便性の両面で三次病院と競合できるようになっています。小型化されたハードウェアと画像誘導技術が、安全性を維持しつつこの移行を支援しています。

* AI駆動のパーソナライズされた刺激アルゴリズムによる治療効果の向上: AIは、患者の個々のニーズに合わせて刺激パターンを最適化し、より効果的な疼痛管理と副作用の最小化を実現しています。

* アジアにおける低コストの放射線外科治療のための医療ツーリズム: インドでのガンマナイフ放射線外科治療費用は3,500~7,000米ドルと、欧米の約10分の1であり、アジア太平洋地域の病院チェーンにおける治療件数を増加させています。

3.2. 抑制要因

* 高度な薬物療法およびデバイスベースのケアの高コスト: 脊髄刺激システムの費用は20,000~50,000米ドルに及び、長期的な通院費用は含まれていません。Suzetrigineは50mg錠あたり15.50米ドルと、ジェネリック医薬品に比べて高価です。高額な価格設定は、保険が不十分な患者の利用を制限し、特に自己負担が支配的な新興経済国において費用対効果の評価を困難にしています。

* 長期的な抗てんかん薬使用による副作用と安全性への懸念: 抗てんかん薬の長期使用に伴う副作用や安全性への懸念は、患者や医療従事者が代替治療法を模索する要因となっています。

* 新規神経調節技術に対する償還の不確実性: 主要な米国保険会社間では、償還の均等化がまだ進んでいません。例えば、Cignaが2024年に末梢神経刺激の承認を拒否したのに対し、Humanaはその後承認しました。プロバイダーは長期にわたる事前承認サイクルに直面し、治療開始が遅れ、実証済みの技術の実世界での影響が希薄化しています。

* カルバマゼピンなどの主要薬剤のAPI供給ボトルネック: カルバマゼピンのような主要薬剤の原薬(API)供給におけるボトルネックは、薬剤の入手可能性に影響を与え、治療の継続性を脅かす可能性があります。

4. セグメント分析

4.1. 治療法別: デバイスイノベーションが従来の優位性に挑戦

2024年において、薬物療法は神経痛治療市場の47.53%を占め、カルバマゼピンやガバペンチノイドの広範なジェネリック利用可能性に支えられ、最大のシェアを占めました。しかし、デバイスベースの神経調節は、AI対応刺激装置や低侵襲リード配置に牽引され、10.78%という最高のCAGRで成長すると予測されています。この急速な成長は、薬剤を減らすソリューションへの患者の嗜好と、長期的な良好な転帰データ流入を反映しています。償還が臨床的証拠と一致すれば、神経調節の市場規模は2030年までに外科的介入を凌駕する可能性があります。かつてニッチであったボツリヌス毒素は、全身薬が効果を示さない場合の中間的な代替手段として確立されつつあり、医師の治療選択肢に多様性を加えています。

神経痛治療業界は現在、即時的な緩和のための薬剤投与に続き、維持のための神経刺激を行うハイブリッド治療法を追求しています。アジア太平洋地域の病院チェーンでは、インドでのガンマナイフ放射線外科治療費用が3,500~7,000米ドルと、欧米の約10分の1であるため、治療件数が増加しています。このような価格差は海外からの需要を促進しますが、高所得国での国内採用は、包括払い制度への支払者の方針転換にかかっています。

4.2. 疾患別: 三叉神経痛の優位性に帯状疱疹後神経痛が挑戦

2024年の収益の41.23%を三叉神経痛が占め、神経痛性疼痛疾患の典型としての地位を確立しています。集中的な研究パイプライン、専門のセンター、および一般市民への啓発キャンペーンがそのトップの地位を維持しています。帯状疱疹後神経痛は、高齢化と帯状疱疹の有病率を維持するワクチン接種のギャップに後押しされ、9.34%のCAGRで勢いを増しています。現在の診断精度が維持されれば、帯状疱疹後神経痛に関連する神経痛治療市場規模は、2030年までに2024年レベルのほぼ2倍の価値に達する可能性があります。

高齢者コホートにおけるボツリヌス毒素注射とリドカインパッチを用いた一時的な脊髄刺激に関するエビデンスが増加しており、疼痛スコアの低下と睡眠の改善をもたらしています。舌咽神経痛、後頭神経痛、坐骨神経痛は依然としてニッチな市場ですが、画像診断、バイオマーカー層別化、AIベースの疼痛評価ツールにおける全体的な進歩の恩恵を受けており、プロトコル選択を洗練させています。

4.3. エンドユーザー別: 病院の優位性に外来手術センターが挑戦

2024年において、病院・クリニックは多分野チームと資本集約的な手術室に支えられ、56.24%の収益シェアを保持しました。しかし、外来手術センターは、より効率的な人員配置モデルと迅速な手術室回転率を活用し、8.56%のCAGRで急速に成長しています。これらのセンターは、同日退院が患者の期待に応える外来刺激装置の試験や埋め込み手術において、ますます好まれるようになっています。

疼痛管理専門センターは、薬物療法と認知行動療法を組み合わせることで、統合的なニッチを埋めています。現在、イタリアの疼痛クリニックの40%が利用しているテレペインプラットフォームは、フォローアップの範囲を拡大し、移動の負担を軽減しています。ウェアラブルTENS(経皮的電気神経刺激)および経皮的電気神経刺激デバイスは、遠隔ケアを強化し、在宅での神経痛治療市場の採用に新たな道を開いています。

5. 地域分析

* 北米: 2024年の世界の収益の36.58%を北米が保持しました。これは、堅牢な支払者システム、広範な神経調節の専門知識、および画期的なデバイスに対するFDAの迅速な承認経路に支えられています。2024年のカルバマゼピン不足によって浮き彫りになったサプライチェーンの脆弱性は、多様化の取り組みを促し、代替治療法の必要性を裏付けました。非オピオイド管理プログラムは、AI駆動の刺激装置や選択的ナトリウムチャネル阻害剤を神経痛治療市場に統合するための肥沃な土壌を生み出しています。

* アジア太平洋: アジア太平洋地域は、健康保険の普及拡大とインバウンド医療ツーリズムに牽引され、9.05%のCAGRが予測されています。ガンマナイフ放射線外科治療が3,500~7,000米ドルという価格で北米やヨーロッパからの患者を惹きつけており、この地域のコストリーダーシップを強調しています。日本は年間2兆円と推定される慢性疼痛による経済的負担に直面しており、政府と民間部門がデバイスベースの疼痛ソリューションの採用を加速させています。トレーニングと製造への並行投資は、中国と韓国を新たな生産拠点として確立しています。

* ヨーロッパ: ヨーロッパは、成熟した償還構造と厳格な医療技術評価フレームワークを特徴としています。NevroのHFX iQのようなCEマーク取得プラットフォームは、医師のツールキットを拡張しており、疼痛管理における遠隔医療の採用は、継続的なワークフローの課題にもかかわらず増加し続けています。南米、中東、アフリカの新興市場は、三次医療施設を強化しており、より広範な医療インフラのアップグレードに関連する神経痛治療市場の漸進的な機会を創出しています。

6. 競合状況

神経痛治療業界は、中程度の統合度を維持しています。PfizerやGSKのような大手製薬企業は流通における規模を活用する一方、Medtronic、Boston Scientific、Abbottといったデバイス専門企業は、アルゴリズムの洗練度とインプラントの寿命で競争しています。2025年4月にGlobus MedicalがNevroを2億5,000万米ドルで買収したことは、垂直統合された疼痛ケアポートフォリオへのトレンドを強調しています。

AIによる差別化が主要な競争優位性として浮上しています。MedtronicのInceptivは、生体信号のリアルタイムフィードバックを統合して治療パラメータを再調整する機能を備えており、多くの競合他社にはまだ見られない特徴です。バイオテクノロジー企業は、症状緩和ではなく持続的な神経修復を目指し、遺伝子サイレンシングや再生医療アプローチを模索しています。一方、デジタルヘルススタートアップは、投薬スケジュールや刺激パターンをパーソナライズするクラウドベースの分析を提供し、従来のクリニックベースのフォローアップを破壊する可能性を秘めています。

主要企業:

* Pfizer Inc.

* GSK

* Abbott Laboratories

* Boston Scientific

* Medtronic

7. 最近の業界動向

* 2025年4月: Globus Medicalは、HFX脊髄刺激フランチャイズを追加するため、Nevroの2億5,000万米ドルの買収を完了しました。

* 2025年4月: NeuroOneは、三叉神経痛の顔面痛を対象としたOneRF Ablation Systemの510(k)申請を行いました。

* 2025年1月: Vertex Pharmaceuticalsは、初の選択的NaV1.8阻害剤であるSuzetrigine(JOURNAVX)のFDA承認を確保しました。50mg錠あたり15.50米ドルで提供されます。

神経痛治療市場に関する本レポートは、神経の炎症や損傷によって引き起こされる重度の痛みの管理と緩和に焦点を当てています。治療法には、薬物療法、理学療法、および重症例における外科的介入が含まれます。

市場規模と成長予測:

2025年における神経痛治療市場規模は25.1億米ドルと評価されており、2030年までに34.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.37%が見込まれています。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

1. 神経障害性疼痛および神経痛性疼痛疾患の罹患率の増加。

2. ニューロモデュレーションおよび神経刺激デバイスにおける急速な技術革新。

3. 研究開発資金の増加と、後期段階の薬剤パイプラインの勢い。

4. 外来手術センターおよび日帰り顕微手術センターの拡大。

5. AIを活用した個別化刺激アルゴリズムによる治療成果の向上。

6. アジアにおける低コストの放射線外科治療を目的とした越境医療ツーリズムの拡大。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

1. 高度な薬物療法およびデバイスベースの治療にかかる総費用の高さ。

2. 長期的な抗てんかん薬使用に伴う副作用および安全性への懸念。

3. 新規ニューロモデュレーション技術に対する償還の不確実性。

4. カルバマゼピンなどの主要薬剤におけるAPI(原薬)供給のボトルネック。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分類し、分析しています。

* 治療法別:

* 薬物療法: 抗てんかん薬、三環系抗うつ薬、オピオイド、非ステロイド性抗炎症薬(NSAIDs)、ボツリヌス神経毒素などが含まれます。

* デバイスベースのニューロモデュレーション: 2030年までに年平均成長率10.78%で最も急速に成長する治療法と予測されています。

* 外科的介入: 高周波熱凝固術、定位放射線手術(ガンマナイフ)、微小血管減圧術、経皮的バルーン圧迫術などが含まれます。

* 補完・代替療法: 経皮的電気神経刺激(TENS)や鍼治療などが挙げられます。

* 疾患適応症別:

* 三叉神経痛、帯状疱疹後神経痛、舌咽神経痛、後頭神経痛、末梢神経痛/坐骨神経痛などが対象となります。

* エンドユーザー別:

* 病院・クリニック、外来手術センター、疼痛管理センター、在宅医療/遠隔疼痛プラットフォームなどが含まれます。

* 地域別:

* 北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。

* アジア太平洋地域は、医療ツーリズムと医療アクセスの拡大により、9.05%のCAGRで最も高い成長潜在力を示しています。

競争環境:

市場の集中度、市場シェア分析、および主要企業のプロファイル(ファイザー、GSK、アボット・ラボラトリーズ、ボストン・サイエンティフィック、メドトロニック、ノバルティス、バイオジェン、ルンドベック、B.ブラウン、ザイダス・ライフサイエンス、メルツ・ファーマ、アレルガン(アッヴィ)、アストラゼネカ、テバ・ファーマシューティカルズ、バーテックス・ファーマシューティカルズ、サイレックス・ホールディング、ニューロシグマ、ネブロ・コーポレーション、ストライカー、アルジャーノン・ファーマなど)が含まれています。

市場機会と将来展望:

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

主要な課題:

高度なデバイスの高額な初期費用と、新規治療法に対する償還ポリシーの不確実性が、治療法の普及における主要な障壁として挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 神経障害性疼痛および神経痛性疼痛疾患の有病率の増加

- 4.2.2 神経変調および神経刺激デバイスにおける急速な革新

- 4.2.3 研究開発資金の増加と後期段階の薬剤パイプラインの勢い

- 4.2.4 外来手術および日帰りマイクロサージェリーセンターの拡大

- 4.2.5 AI駆動型個別化刺激アルゴリズムによる成果の向上

- 4.2.6 アジアにおける低コストの放射線外科治療のための国境を越えた医療ツーリズム

-

4.3 市場の阻害要因

- 4.3.1 高度な薬理学的およびデバイスベースのケアの総コストの高さ

- 4.3.2 長期的な抗けいれん薬使用の副作用と安全性に関する懸念

- 4.3.3 新規神経変調技術に対する償還の不確実性

- 4.3.4 カルバマゼピンなどの主要薬剤のAPI供給ボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 治療法別

- 5.1.1 薬物療法

- 5.1.1.1 抗てんかん薬

- 5.1.1.1.1 三環系抗うつ薬

- 5.1.1.1.2 オピオイド

- 5.1.1.1.3 NSAIDs

- 5.1.1.1.4 ボツリヌス神経毒

- 5.1.2 デバイスベースの神経変調

- 5.1.3 外科的介入

- 5.1.3.1 高周波熱凝固術

- 5.1.3.1.1 定位放射線治療(ガンマナイフ)

- 5.1.3.1.2 微小血管減圧術

- 5.1.3.1.3 経皮的バルーン圧迫術

- 5.1.4 補完代替医療(例:TENS、鍼治療)

-

5.2 疾患適応別

- 5.2.1 三叉神経痛

- 5.2.2 帯状疱疹後神経痛

- 5.2.3 舌咽神経痛

- 5.2.4 後頭神経痛

- 5.2.5 末梢神経痛 / 坐骨神経痛

-

5.3 エンドユーザー別

- 5.3.1 病院&診療所

- 5.3.2 外来手術センター

- 5.3.3 疼痛管理センター

- 5.3.4 在宅医療 / 遠隔疼痛管理プラットフォーム

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ファイザー

- 6.3.2 GSK

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 ボストン・サイエンティフィック

- 6.3.5 メドトロニック

- 6.3.6 ノバルティス

- 6.3.7 バイオジェン

- 6.3.8 ルンドベック

- 6.3.9 B. ブラウン

- 6.3.10 ザイダス・ライフサイエンス

- 6.3.11 メルツ・ファーマ

- 6.3.12 アラガン(アッヴィ)

- 6.3.13 アストラゼネカ

- 6.3.14 テバ・ファーマシューティカルズ

- 6.3.15 バーテックス・ファーマシューティカルズ

- 6.3.16 サイレックス・ホールディング

- 6.3.17 ニューロシグマ

- 6.3.18 ネブロ・コーポレーション

- 6.3.19 ストライカー

- 6.3.20 アルジャーノン・ファーマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

神経痛治療は、末梢神経の損傷、圧迫、炎症などによって引き起こされる痛みを緩和し、その原因を取り除くことを目的とした医療行為の総称でございます。神経痛は、特定の神経の走行に沿って発生する鋭い痛みやしびれ、灼熱感を特徴とし、患者様の日常生活の質(QOL)を著しく低下させる要因となります。治療の最終目標は、痛みの軽減だけでなく、患者様が快適な生活を送れるよう、機能回復と精神的サポートを提供することにあります。

神経痛には様々な種類があり、代表的なものとして、顔面に激しい痛みを引き起こす三叉神経痛、腰から足にかけて広がる坐骨神経痛、帯状疱疹後に長期間痛みが残る帯状疱疹後神経痛、糖尿病の合併症として手足に痛みやしびれが生じる糖尿病性神経障害、首から腕にかけての痛みを伴う頚椎症性神経根症、そして間欠性跛行を特徴とする腰部脊柱管狭窄症などが挙げられます。

これらの神経痛に対する治療は、まず痛みの原因を正確に診断することから始まります。診断には、MRIやCTスキャンによる神経の圧迫部位や損傷の特定、筋電図(EMG)や神経伝導検査による神経機能の評価が不可欠でございます。診断が確定した後、患者様の痛みの種類、部位、重症度、持続期間、既存疾患、そして患者様ご自身の希望を総合的に評価し、最適な治療計画が立てられます。

治療法は多岐にわたり、主に以下のカテゴリーに分類されます。「薬物療法」では、非ステロイド性抗炎症薬(NSAIDs)やアセトアミノフェンといった一般的な鎮痛剤に加え、神経障害性疼痛に特化したプレガバリンやガバペンチン、さらには三環系抗うつ薬やSNRI(セロトニン・ノルアドレナリン再取り込み阻害薬)などが用いられます。重症例ではオピオイド鎮痛薬が検討されることもございます。外用薬としてカプサイシンやリドカインパッチも有効な場合があります。「物理療法」は、温熱療法、電気療法、運動療法、マッサージ、牽引療法などを含み、痛みの緩和、血行促進、筋肉の緊張緩和、機能改善を目指します。「神経ブロック療法」は、痛みの原因となっている神経の周囲に局所麻酔薬やステロイドを注入し、痛みの伝達を遮断する方法で、診断と治療の両面で重要な役割を果たします。「手術療法」は、神経の圧迫が明確な場合や、他の治療法で効果が得られない場合に検討され、三叉神経痛に対する微小血管減圧術や、脊柱管狭窄症に対する除圧術などがあります。

さらに、より高度な治療技術も開発されています。「高周波熱凝固療法」は、痛みを伝える神経を高周波電流で熱凝固し、痛みの伝達を遮断します。「脊髄刺激療法(SCS)」は、脊髄に電極を留置し、微弱な電気刺激を与えることで難治性の神経痛を緩和します。また、「パルス高周波療法」は神経を破壊することなく電気刺激を与え、神経の過活動を抑制します。一部の神経痛では「ボツリヌス毒素注射」も用いられます。鍼灸や漢方薬といった代替医療も、補助的な治療として選択肢となることがあります。これらの治療法は、単一ではなく、複数のアプローチを組み合わせる「集学的治療」が推奨され、医師、薬剤師、理学療法士、作業療法士、看護師、心理士などが連携する「多職種連携」が重要視されています。

神経痛治療の市場は、高齢化社会の進展と生活習慣病、特に糖尿病患者の増加に伴い、拡大の一途を辿っております。神経痛は高齢者に多く見られ、糖尿病性神経障害のように生活習慣病が原因となるケースも少なくありません。これにより、鎮痛薬、医療機器、リハビリテーション関連サービスの需要が高まっています。しかし、神経痛は診断が難しく、一度慢性化すると治療が長期化し、難治性となるケースが多いという課題もございます。これにより、患者様の医療費負担が増大するだけでなく、医療経済全体への影響も無視できません。痛みの専門家であるペインクリニック医や、多職種連携を円滑に進めるための専門職の不足も課題として挙げられます。このような状況の中、痛みの専門外来であるペインクリニックの普及が進み、より専門的な診断と治療が受けられる環境が整備されつつあります。

神経痛治療の将来は、個別化医療の進展、先進技術の導入、そして予防医療の強化によって大きく変革されると期待されています。個別化医療の分野では、患者様の遺伝子情報やバイオマーカーを解析することで、より効果的で副作用の少ない薬剤や治療法を個別に選択できるようになるでしょう。AI(人工知能)やIoT(モノのインターネット)の活用も進み、診断支援、治療効果予測、ウェアラブルデバイスによるリアルタイムモニタリングなどが可能になると予想されます。新規薬剤の開発も活発に行われており、神経再生を促す薬剤や遺伝子治療の研究は、神経損傷の根本的な治療へと繋がる可能性を秘めています。さらに、VR(仮想現実)やAR(拡張現実)を用いた疼痛管理、デジタルセラピューティクスといった非薬物療法も新たな選択肢として注目されています。糖尿病などの生活習慣病の適切な管理や早期介入による予防医療の強化も、神経痛の発症を未然に防ぐ上で重要な課題でございます。これらの進歩は、患者様一人ひとりの痛みに寄り添い、より質の高い生活を送るためのサポートを可能にする、包括的で持続可能な神経痛治療システムの構築へと繋がっていくと考えられます。