パイプラインサービス市場 規模・シェア分析:成長トレンド・予測 (2025年~2030年)

市場は、サービスタイプ(プレコミッショニングおよびコミッショニングサービス、メンテナンスサービス(修理サービス、および清掃サービス)、検査サービス(インテリジェントピギング、キャリパーピギング、その他の検査サービス)、および廃止措置サービス)、展開場所(陸上および洋上)、ならびに地域(北米、欧州、アジア太平洋、南米、および中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パイプラインサービス市場の概要について、以下の通りご報告いたします。

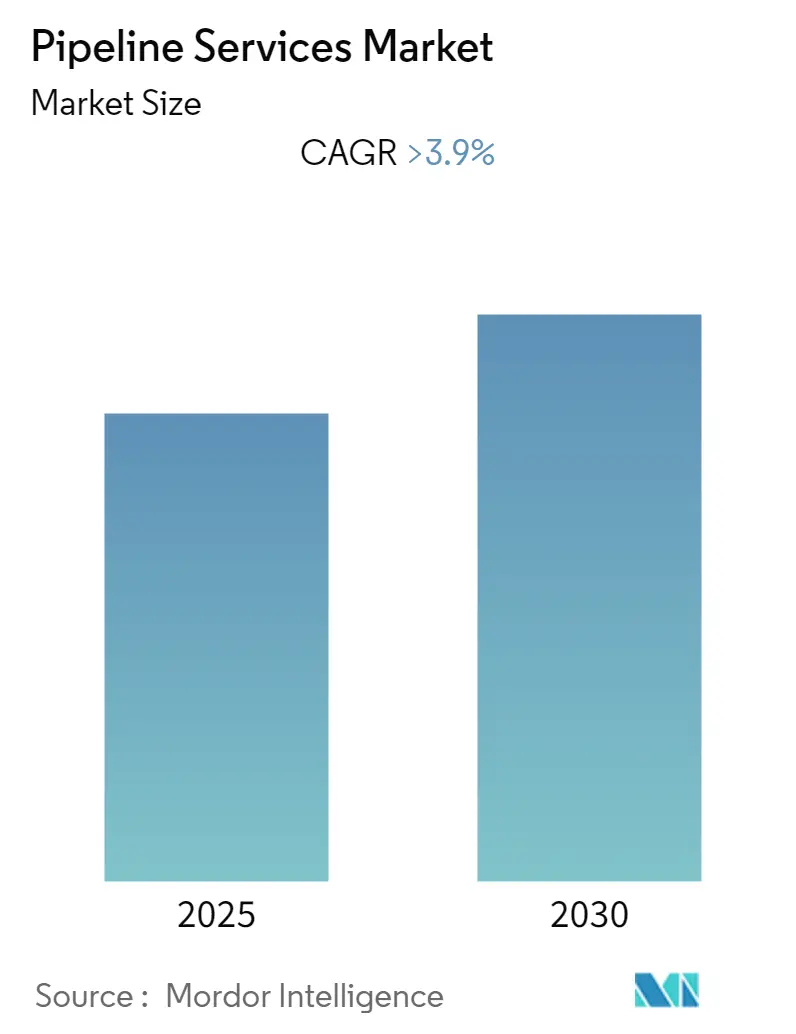

# パイプラインサービス市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

1. 市場概要

パイプラインサービス市場は、予測期間中に年平均成長率(CAGR)3.9%を超える成長が見込まれています。この市場は、技術の進歩により能力と利点が向上しているインテリジェントピグが優位を占めています。また、世界中で建設中および計画段階にある新規パイプラインプロジェクトが、今後数年間で大きな市場機会を創出すると期待されています。地域別では、米国とメキシコからの需要が大部分を占める北米が市場を牽引すると予測されています。

2. 市場セグメンテーション

本市場は以下の要素でセグメント化されています。

* サービスタイプ別:

* プレコミッショニングおよびコミッショニングサービス

* メンテナンスサービス(修理サービス、清掃サービス)

* 検査サービス(インテリジェントピグ、キャリパーピグ、その他の検査サービス)

* 廃止措置サービス

* 展開場所別:

* 陸上(Onshore)

* 海上(Offshore)

* 地域別:

* 北米

* 欧州

* アジア太平洋

* 南米

* 中東およびアフリカ

3. 市場概要データ

* 調査期間: 2020年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

* CAGR: 3.90%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い(断片化された市場)

4. 主要な市場トレンドと洞察

4.1. インテリジェントピグの重要性

インテリジェントピグは、パイプラインの検査に広く利用されており、パイプ内壁の腐食やその他の不規則性の有無や位置など、重要なデータを収集するために使用されます。例えば、インドでは2014年以降、政府規制によりパイプライン事業者は2.5年ごとにインテリジェントピグ検査を実施することが義務付けられており、これによりパイプライン1kmあたりの検査頻度がほぼ倍増し、市場を牽引しています。

インテリジェントピグには主に磁気漏洩(MFL)ピグと超音波ピグの2種類があります。MFLピグは液体およびガスパイプラインの両方で使用でき、超音波ピグのように冷却液を必要としません。また、MFLピグは薄肉パイプラインにおいても金属損失、腐食、亀裂、溶接欠陥を検出・測定できる利点があります。一方、超音波ピグは薄肉パイプラインの正確な識別と測定が困難な場合があります。

インテリジェントピグは、形状測定、金属損失検出、漏洩検出、パイプラインプロファイリングとマッピング、温度・圧力記録、曲がり測定、曲率監視、製品サンプリング、写真検査、ワックス堆積測定、亀裂検出など、多岐にわたる測定が可能です。これらの技術的進歩により、インテリジェントピグの需要は著しく増加し、ひいてはパイプラインサービス市場全体の需要を促進すると予想されます。

4.2. 北米市場の優位性

北米ではエネルギー需要が増加し続ける中、探査・生産活動はより過酷な環境へと移行しています。特に、最近の新しい抽出技術の発見により、極めて遠隔地の複数の石油・ガスシェール地域が開発可能となりました。

米国では、原油および石油製品の約70%がパイプラインを通じて輸送されています。米国の原油生産量は、2018年には1日あたり1,090万バレルでしたが、2019年には1,210万バレル、2020年には1,290万バレルに達すると予測されています。この増産分の大部分は、テキサス州とニューメキシコ州から生み出される見込みです。

また、2018年に設置された発電容量の60%以上が天然ガスを燃料としており、追加された天然ガス火力容量の約90%(19.3 GW)は、最も効率的な天然ガス火力発電技術であるコンバインドサイクル発電機でした。ペンシルベニア州が2018年の国内天然ガス追加容量の約25%(4.4 GW)を占め、メリーランド州、バージニア州、フロリダ州の3州で約30%を占めました。低浸透性シェール層の炭化水素資源の解放により、米国は世界の主要な石油・ガス生産国の一つとなり、予測期間中もその地位を維持すると予想されます。

カナダでは、天然ガスおよび石油製品の約97%がパイプラインを通じて輸送されています。これらの要因から、遠隔地で生産された原油および天然ガスの輸送需要が、予測期間中の北米におけるパイプライン市場全体を牽引すると考えられます。

5. 競争環境

世界のパイプラインサービス市場は断片化されており、多数の企業が競合しています。主要な企業には、Baker Hughes Co、Barnard Construction Company Inc.、Sunland Construction Inc.、Snelson Companies Inc.、EnerMech Ltd.などが挙げられます。

以上が、パイプラインサービス市場の現状と将来の展望に関する詳細な概要でございます。

「パイプラインサービス市場レポート」の概要をご報告いたします。本レポートは、市場の範囲、定義、調査仮定、成果物を明確にし、詳細な調査方法に基づいて作成されています。

エグゼクティブサマリーでは、パイプラインサービス市場が予測期間(2025年から2030年)において3.9%を超える年平均成長率(CAGR)を記録すると予測されています。主要企業としては、Barnard Construction Company Inc.、Sunland Construction Inc.、Snelson Companies Inc.、EnerMech Ltd、Baker Hughes Coなどが挙げられます。地域別では、2025年には北米が最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

市場概要の章では、市場の全体像が詳細に分析されています。具体的には、2025年までの市場規模と需要予測(米ドル)、2025年までのパイプライン設置容量の履歴と予測(キロメートル)、2025年までの地域間パイプラインの輸入・輸出容量(BSCM)が示されています。また、2003年から2018年までの水深・条件別のオフショアパイプ敷設需要の履歴、2016年から2027年までのパイプライン、LNG液化、LNG受入ターミナルへの投資額(米ドル)、2025年までのオンショアおよびオフショアの設備投資(CAPEX)予測、地域別のオフショアCAPEX予測も含まれています。

さらに、最近のトレンドと開発、政府の政策と規制、市場の推進要因と阻害要因を含む市場ダイナミクス、サプライチェーン分析、そしてポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の競争環境が深く掘り下げられています。

市場は複数のセグメントに分けて分析されています。

サービスタイプ別では、プレコミッショニングおよびコミッショニングサービス、メンテナンスサービス(修理サービス、クリーニングサービス)、検査サービス(インテリジェントピギング(磁束および超音波ピギング)、キャリパーピギング、その他の検査サービス)、および廃止措置サービスが含まれます。

展開場所別では、オンショア(陸上)とオフショア(海上)に分類されます。

地理別では、北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカの各地域が対象となっています。

競争環境の章では、主要企業の合併・買収、合弁事業、提携、契約などの活動が分析されています。また、主要企業が採用している戦略や市場シェア分析も行われています。具体的な企業プロファイルとして、Baker Hughes Co、Pumpco Inc.、Barnard Construction Company Inc.、Tenaris SA、Sunland Construction Inc.、Ledcor Group、Larsen & Toubro Limited、Snelson Companies Inc.、EnerMech Ltd、STATS Group、Intertek Group PLC、IKM Gruppen AS、Oil States Industries Inc.、T.D. Williamsonなどが挙げられています。

最後に、市場の機会と将来のトレンドについても言及されており、今後の市場の方向性や成長の可能性が示唆されています。

本レポートは、パイプラインサービス市場に関する包括的な情報を提供し、市場の現状、将来の展望、主要な動向、および競争環境を深く理解するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

- 1.4 調査成果物

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの10億米ドル)

- 4.3 設置済みパイプラインの過去の容量と予測(2025年までのキロメートル)

- 4.4 地域間パイプライン輸入容量(2025年までのBSCM)

- 4.5 地域間パイプライン輸出容量(2025年までのBSCM)

- 4.6 過去のオフショアパイプ敷設需要(水深/条件別、2003-2018年)

- 4.7 パイプライン、LNG液化、LNG受入ターミナルへの投資(10億米ドル、2016-2027年)

- 4.8 陸上およびオフショアCAPEX予測(2025年までの10億米ドル)

- 4.9 地域別オフショアCAPEX予測(2025年までの10億米ドル)

- 4.10 最近の傾向と発展

- 4.11 政府の政策と規制

-

4.12 市場のダイナミクス

- 4.12.1 推進要因

- 4.12.2 阻害要因

- 4.13 サプライチェーン分析

-

4.14 ポーターの5つの力分析

- 4.14.1 供給者の交渉力

- 4.14.2 消費者の交渉力

- 4.14.3 新規参入の脅威

- 4.14.4 代替製品およびサービスの脅威

- 4.14.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 サービスタイプ別

- 5.1.1 プレコミッショニングおよびコミッショニングサービス

- 5.1.2 メンテナンスサービス

- 5.1.2.1 修理サービス

- 5.1.2.2 クリーニングサービス

- 5.1.3 検査サービス

- 5.1.3.1 インテリジェントピギング(磁束および超音波ピギング)

- 5.1.3.2 キャリパーピギング

- 5.1.3.3 その他の検査サービス

- 5.1.4 廃止措置サービス

-

5.2 展開場所別

- 5.2.1 陸上

- 5.2.2 海上

-

5.3 地域

- 5.3.1 北米

- 5.3.2 アジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.4 南米

- 5.3.5 中東 & アフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 市場シェア分析

-

6.4 企業プロファイル

- 6.4.1 ベイカーヒューズ社

- 6.4.2 パンプコ社

- 6.4.3 バーナード建設会社

- 6.4.4 テナリスSA

- 6.4.5 サンランド建設会社

- 6.4.6 レッドコアグループ

- 6.4.7 ラーセン&トゥブロ・リミテッド

- 6.4.8 スネルソン・カンパニーズ社

- 6.4.9 エナメック社

- 6.4.10 STATSグループ

- 6.4.11 インターテック・グループPLC

- 6.4.12 IKMグルッペンAS

- 6.4.13 オイルステイツ・インダストリーズ社

- 6.4.14 T.D. ウィリアムソン

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

パイプラインサービスとは、データや処理の流れを自動化し、一連の工程として効率的に実行するための仕組みや、それを提供するサービス全般を指します。これは、複数の独立したステップやタスクを連結し、あるステップの出力が次のステップの入力となるように構成することで、全体として一つの連続した処理フローを形成するものです。これにより、手作業によるミスを減らし、処理の速度、信頼性、再現性を大幅に向上させることが可能となります。特に、大量のデータを扱う場面や、ソフトウェア開発における継続的なプロセスにおいて、その真価を発揮します。

パイプラインサービスには、その目的や対象とする処理に応じていくつかの主要な種類が存在します。第一に、データパイプラインサービスが挙げられます。これは、様々なソースからデータを抽出し(Extract)、必要に応じて変換・加工し(Transform)、最終的な保存先(データウェアハウス、データレイクなど)にロードする(Load)という、いわゆるETL(Extract, Transform, Load)プロセスを自動化・効率化するものです。バッチ処理だけでなく、リアルタイムでのストリーミングデータ処理にも対応し、ビジネスインテリジェンス(BI)や機械学習の基盤となるデータの準備に不可欠です。第二に、CI/CDパイプラインサービス、またはDevOpsパイプラインと呼ばれるものがあります。これは、ソフトウェア開発において、コードの変更がコミットされるたびに自動的にビルド、テスト、デプロイを行う一連のプロセスを指します。継続的インテグレーション(CI)と継続的デリバリー/デプロイメント(CD)を実現し、開発サイクルの高速化、品質向上、リリース頻度の増加に貢献します。第三に、機械学習パイプラインサービス(MLOpsパイプライン)があります。これは、機械学習モデルの開発から運用までの一連のライフサイクル、すなわちデータ収集、前処理、特徴量エンジニアリング、モデル学習、評価、デプロイ、そして運用中のモデル監視と再学習のプロセスを自動化・管理するものです。これにより、機械学習モデルの信頼性と再現性を確保し、迅速なビジネス価値創出を支援します。

これらのパイプラインサービスは、多岐にわたる分野で活用されています。データ分析・活用においては、企業が保有する膨大なデータを収集し、分析に適した形に加工してデータウェアハウスやデータレイクに投入する基盤として利用されます。これにより、経営層の意思決定を支援するBIレポートの作成や、高度なデータサイエンス分析が可能になります。ソフトウェア開発においては、CI/CDパイプラインが開発チームの生産性を劇的に向上させ、高品質なソフトウェアをより迅速に市場に投入することを可能にします。マイクロサービスアーキテクチャを採用するシステムでは、個々のサービスごとに独立したパイプラインを構築し、開発とデプロイの柔軟性を高めることができます。また、IoT分野では、センサーから収集される大量の時系列データをリアルタイムで処理し、異常検知や予知保全に役立てるためのデータパイプラインが構築されます。さらに、ビジネスプロセス自動化の領域では、RPA(Robotic Process Automation)と連携し、複数のシステムをまたがる複雑な業務フローを自動化する基盤としても利用されています。セキュリティ分野においても、ログデータの収集、解析、異常検知といったプロセスを自動化するパイプラインが、脅威インテリジェンスの向上に貢献しています。

パイプラインサービスを支える関連技術は多岐にわたります。まず、クラウドプラットフォームは、パイプラインサービスの構築と運用において中心的な役割を果たします。AWS(Amazon Web Services)のAWS Step Functions、AWS Glue、AWS CodePipeline、AzureのAzure Data Factory、Azure DevOps、Google Cloud Platform(GCP)のCloud Dataflow、Cloud Buildなど、各社が多様なサービスを提供しています。これらのクラウドサービスは、スケーラビリティ、可用性、マネージドサービスとしての運用容易性を提供します。また、コンテナ技術、特にDockerやKubernetesは、パイプライン内の各ステップを独立した環境で実行し、環境依存性の問題を解消するために広く利用されています。Apache Airflow、Prefect、Argo Workflowsといったオーケストレーションツールは、複雑なパイプラインの定義、スケジューリング、監視、エラーハンドリングを効率的に行うためのオープンソースソリューションとして普及しています。データストアとしては、SnowflakeやGoogle BigQueryのようなデータウェアハウス、Amazon S3やAzure Data Lake Storageのようなデータレイクが、パイプラインの最終的なデータの格納先として利用されます。メッセージキューやストリーミング処理には、Apache Kafka、Amazon Kinesis、Google Cloud Pub/Subなどが用いられ、リアルタイムデータ処理を可能にします。バージョン管理システムとしてはGitが不可欠であり、パイプラインの定義自体もコードとして管理されることが一般的です。さらに、Prometheus、Grafana、ELK Stack(Elasticsearch, Logstash, Kibana)などの監視・ロギングツールは、パイプラインの健全性を監視し、問題発生時に迅速に対応するために重要な役割を担います。

パイプラインサービスが今日のビジネスにおいてこれほどまでに重要視されるようになった背景には、いくつかの大きな市場トレンドがあります。第一に、デジタルトランスフォーメーション(DX)の加速です。企業がデジタル技術を活用してビジネスモデルや業務プロセスを変革する中で、データ駆動型の意思決定や迅速なサービス提供が不可欠となり、その基盤としてパイプラインサービスが求められています。第二に、ビッグデータの爆発的な増加と、それをビジネス価値に変換するニーズの高まりです。多様な形式で生成される大量のデータを効率的に収集、加工、分析できるパイプラインは、この課題を解決する鍵となります。第三に、DevOps文化の浸透です。開発と運用の連携を強化し、ソフトウェアのリリースサイクルを短縮し、品質を向上させるというDevOpsの目標達成には、CI/CDパイプラインが不可欠です。第四に、クラウドネイティブな開発への移行です。クラウドの柔軟性とスケーラビリティを最大限に活用するためには、パイプラインによる自動化されたワークフローが不可欠です。最後に、AI/機械学習の実用化とMLOpsの重要性の認識です。機械学習モデルを本番環境で安定的に運用し、継続的に改善していくためには、専用のパイプラインが不可欠となっています。これらの要因が複合的に作用し、パイプラインサービスへの需要を大きく押し上げています。

将来の展望として、パイプラインサービスはさらなる進化を遂げると予想されます。まず、AI/機械学習との融合がより一層進むでしょう。パイプライン自体の自動最適化、異常検知、予測機能が組み込まれることで、運用負荷の軽減とパフォーマンスの向上が期待されます。例えば、リソース使用状況に基づいてパイプラインの実行計画を自動調整したり、データ品質の異常をリアルタイムで検知したりする機能が一般的になるかもしれません。次に、サーバーレス化の進展です。基盤となるインフラの管理をクラウドプロバイダーに任せることで、開発者はよりビジネスロジックに集中できるようになり、運用コストの削減とスケーラビリティの向上が図られます。また、ローコード/ノーコードツールの普及も進むでしょう。専門的なプログラミング知識がなくても、GUIベースのインターフェースを通じて直感的にパイプラインを構築・管理できるツールが増えることで、より多くのユーザーがパイプラインの恩恵を受けられるようになります。セキュリティとガバナンスの強化も重要なテーマです。データプライバシー規制(GDPR、CCPAなど)への対応や、機密データの適切な管理、アクセス制御の自動化など、コンプライアンス要件を満たすための機能が強化されるでしょう。リアルタイム処理の高度化も進み、より低遅延で複雑なストリーミングデータ処理が可能になり、金融取引の不正検知やIoTデバイスのリアルタイム制御など、ミッションクリティカルな用途での活用が拡大します。さらに、エッジコンピューティングとの連携も深まり、エッジデバイスで生成されたデータをその場で前処理し、必要な情報のみをクラウドに連携するといったハイブリッドなパイプラインが一般的になるでしょう。最後に、パイプライン全体の可視化と監視を強化するオブザーバビリティの向上が図られ、問題発生時の迅速な特定と解決、そして継続的な改善を支援する機能が充実していくと考えられます。これらの進化により、パイプラインサービスは、企業のデジタル戦略の中核を担う、より強力で柔軟なツールへと発展していくことでしょう。